4月24日,货运软件GOGOX向港交所更新了招股书,并公布了近年来的财务数据。

作为此前从58同城分拆出来的“同城快递平台”,快狗打车背后的投资方颇有实力。 截至IPO前,快狗出租第一大股东为58到家,持股比例为50.51%。 GoGoVan Cayman(香港最大快递平台,被58速运合并)持股17.58%,淘宝中国持股12.92%,菜鸟持股2.84%。

虽然背后有淘宝、菜鸟撑腰,但快狗打车提交的招股说明书中的营收数据并不好看。

招股书显示,快狗出租汽车2018年、2019年、2020年、2021年营收分别为4.53亿元、5.48亿元、5.3亿元、6.6亿元,合计21.91亿元。 近四年亏损分别为10.71亿元、1.84亿元、6.58亿元、8.73亿元,合计27.86亿元。

对于亏损不断扩大,快狗在招股书中的解释是,同城物流业务仍处于起步阶段,需要大量投资来推动增长。 为了实现业务增长,必须建立强大的竞争优势。

然而,在同城物流平台中,快狗通过烧钱获得了多少增长?

快狗披露的招股书数据显示,以2021年交易额计算,货拉拉占据中国大陆市场份额52.8%,滴滴货运市场份额为5.5%,而快狗网约车市场份额仅为2.5%。 3.2%。

烧钱战争四年,快狗出租车为何还在解放前?

发货订单量和总交易量双双下降,活跃用户逐年下降。

招股书数据显示,快狗出租汽车近年来的状况并不理想。

一方面,出货订单和交易总量下降,另一方面,持续的烧钱营销让损失越来越大。

招股书显示,快狗打车包括平台服务、企业服务和增值服务三部分。 平台服务通过向平台上接单的司机收取佣金或会员费来变现; 为各类有物流需求的企业提供企业服务,这也是快狗出租汽车的主要收入来源。

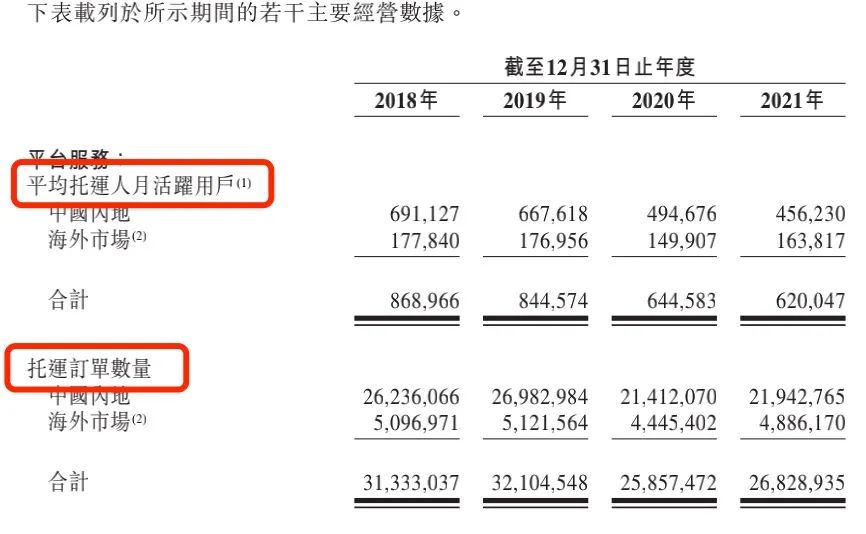

2018年至2021年,快狗打车分别完成寄售订单3240万笔、3340万笔、2710万笔和2840万笔,总交易额分别为33.57亿元、33.13亿元和26.94亿元。 26.77亿元。

快狗网约车平台服务板块的货主月均活跃用户数从2018年的86.9万下降至2021年的62万; 平台服务发货订单数量从2018年的3133万单下降至2020年的2586万单,2021年上升至2683万单。

可以看到,快狗打车近两年的寄售订单量和总交易量出现波动,活跃用户也在减少。

对于业绩波动,快狗打车表示,主要是由于中国大陆在线同城物流市场竞争加剧。

由于货拉拉占据了过半的市场份额,快狗打车被迫投入大量资源参与竞争。 巨额的营销费用吞噬了快狗出租车的利润。

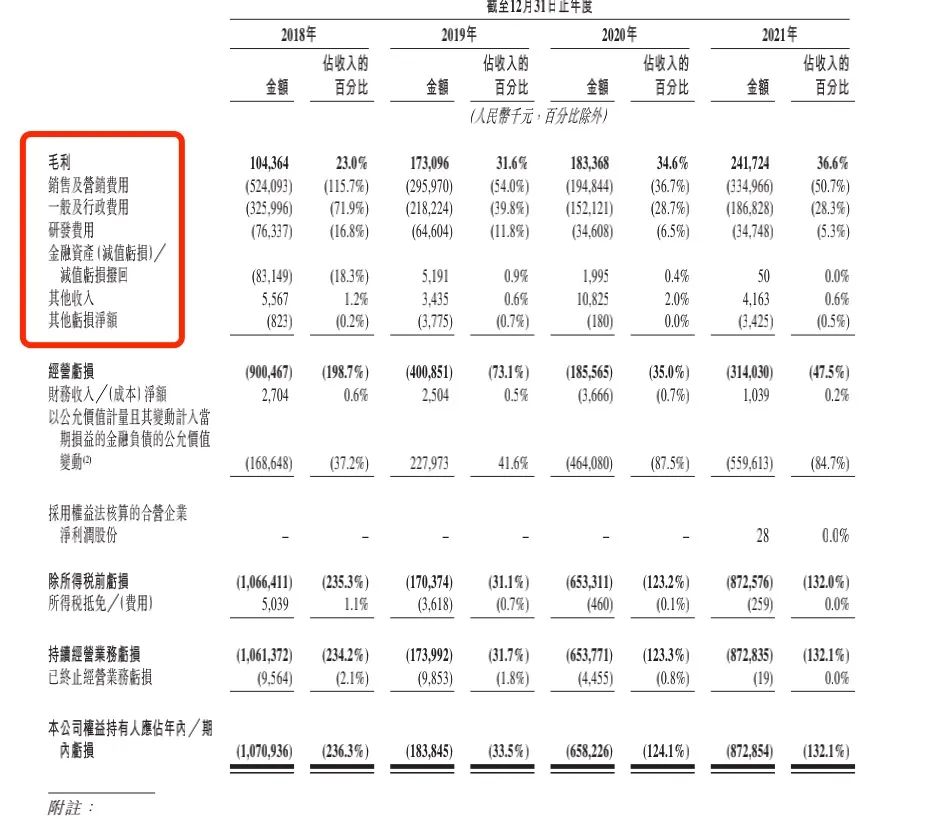

数据显示,2018年,快狗销售及营销费用为5.24亿元,占营收的115.67%。 2019年至2021年,快狗的销售和营销费用分别为2.96亿元、1.95亿元和3.34亿元。 占营收近一半。

大量的营销费用都花在补贴用户上。 快狗打车在招股书中表示,2021年营销费用将再次上涨,主要是由于中国大陆交易用户的激励措施增强,以吸引托运人并增加对平台的依赖,这意味着花钱补贴用户而不是车主。 。

这也导致快狗的客均价格低于货拉拉,引起了司机的不满。 快狗出租车的佣金模式也成为舆论焦点。

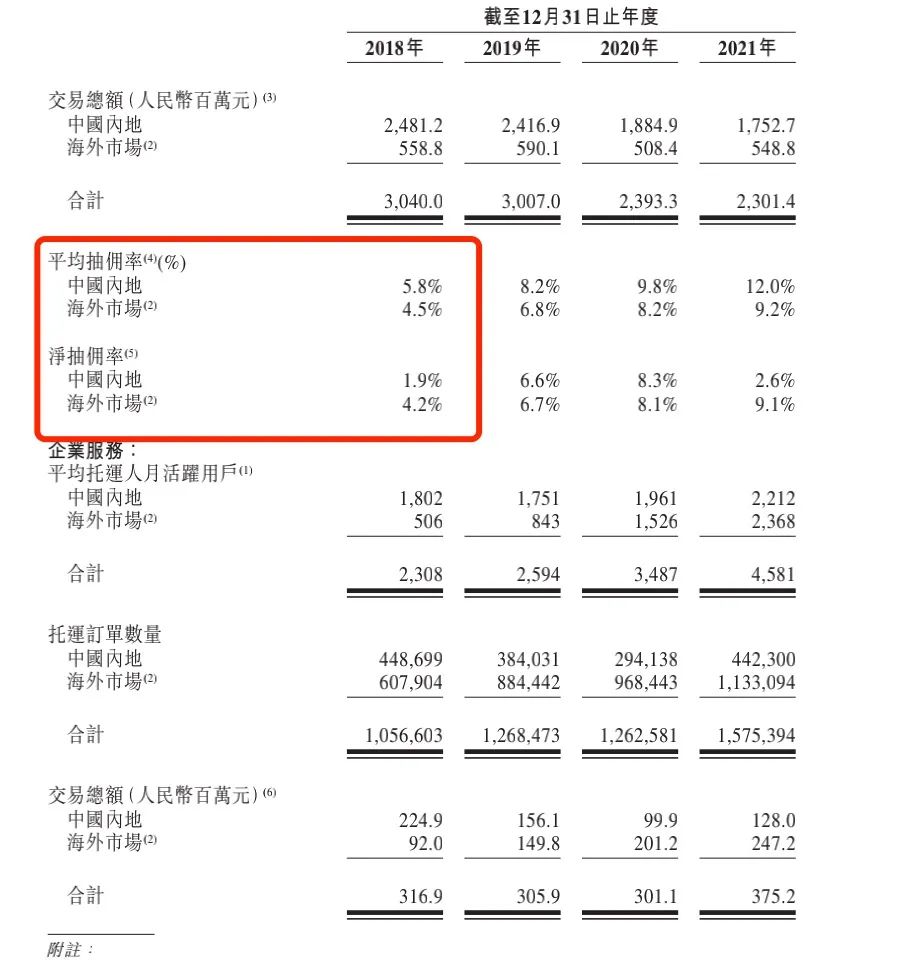

2018年至2020年,快狗佣金不断增加。 2018年,快狗在内地的佣金为5.8%,海外为4.5%。 2020年,这两个数字上升至9.8%和8.2%。

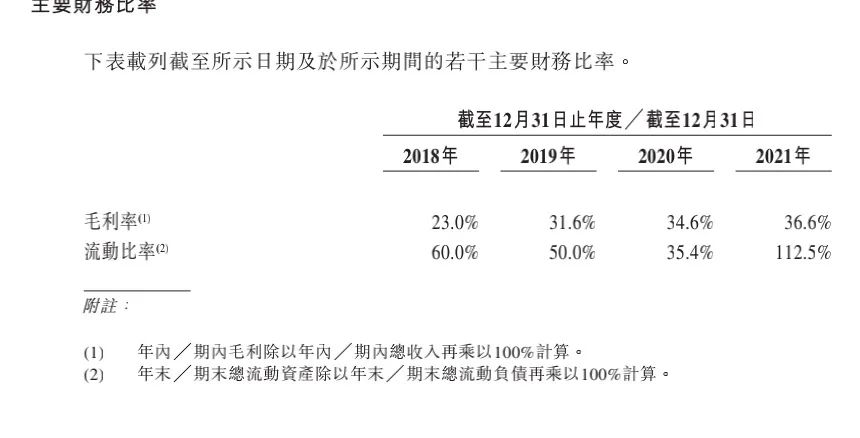

佣金的增加带动快狗的毛利率从2018年的23%增至2020年的34.6%,再增至2021年的36.6%。

然而,2021年5月14日,交通运输部等八部门对快狗打车等10家平台进行联合约谈,整改大幕拉开。 2022年1月20日,交通运输新业态协同监管部际联席会议办公室约谈满帮、货拉拉、滴滴货运、快狗出租等四家互联网道路货运平台企业,要求其排查存在问题。 整改。

此后,快狗出租车在中国大陆的佣金大幅下降。 财报显示,快狗国内平台的净佣金率从2020年的8.3%下降至2021年的2.6%。这也导致快狗在内地的平台服务收入再次下滑。

快狗打车在招股说明书中表示,考虑到其业务投资计划,预计至少在截至2022年12月31日、2023年和2024年12月31日止年度将继续出现亏损。

强敌包围的同城货运市场是好方向吗?

快狗网约车数据表现不佳并不意味着同城货运是一个没有潜力的市场。

根据Frost & Sullivan报告,2020年亚洲同城物流市场规模将达到3,860亿美元。预计整个市场未来五年增长速度将快于过去五年,且复合增长利率将从过去的7.8%上升。 未来提升至9.4%2024打车软件市场份额,到2025年亚洲同城物流市场规模将增长至6029亿美元,相当于超过3.8万亿元人民币。

Frost & Sullivan的数据显示,2020年中国大陆同城物流市场规模为12,305亿元2024打车软件市场份额,但线上渗透率仅为2.9%,给线上平台留下很大空间。 同城货运市场前景十分广阔。 。

不过,同城货运的市场基数虽不小,但强敌也不少。

“平台的马太效应非常明显,赢者通吃。货啦已经占据了半壁江山,快狗打车想要赢得更多份额就很难了。” 一位互联网从业者告诉观察者网。

“另一方面,在同城物流市场,大部分都是企业订单。不仅是平台,大型物流企业也对企业订单虎视眈眈。顺丰、德邦等物流企业都想进来而大型物流企业在B端市场有运力优势。”上述从业者表示。

也就是说,快狗打车不仅要挑战行业龙头货拉拉,还要应对抢夺企业订单的其他竞争对手,而企业订单一直是快狗打车的主要收入来源。

2021年,快狗网约车收入为6.61亿元,其中平台服务收入为2.58亿元,占总收入的39.1%,企业服务收入为3.73亿元,占总收入的56.4%。

快狗出租车快速增长的企业订单主要来自社区团购等此前方兴未艾的业务。 目前尚不清楚企业用户未来会在哪里找到它们。

面对国内激烈的竞争以及用户数和订单量的持续下滑,快狗也加快了海外市场的发力。

招股书显示,2018年、2019年、2020年和2021年,快狗打车海外业务产生的收入分别占总收入的26.5%、35.4%、47.1%和48.0%。 在香港市场,快狗出租车的表现尤为抢眼,香港市场份额达到50.9%。

在国内司机佣金率下降的同时,快狗海外市场仍然保持较高的佣金率。 以净佣金率为例,海外市场从2018年的4.2%增长至2021年的9.1%。

但另一方面,快狗打车占据非常重要份额的海外市场也开始被老对手入侵。 据了解,货啦已经进入新加坡、泰国、越南、印尼、马来西亚、巴西等海外市场,而这些市场与快狗占据的海外市场高度重叠。

血腥上市后,快狗打车将继续应对货拉拉等竞争对手的冲击。 但由于行业第三大的市场份额以及佣金率较低的问题,快狗的打车业务距离盈利还很远。