如果一群人想一起吃饭,但很难让所有人满意,你会推荐他们吃什么?相信很多朋友都会说:吃火锅。

丰富灵活的美食选择、人潮拥挤的热闹氛围,云服务如同火锅一样,成为千家万户AI落地的首选。

2023年以来,公有云市场随着大模型的火爆而风起云涌,国内几大云计算厂商均布局AI云服务、Maas等相关产品软件系统模型,竞争十分激烈。

但不知道大家有没有注意到,随着AI大模型被纳入云服务版图,给云厂商带来的商业收入增长似乎并不符合大模型技术本身的火爆程度,连续几个月处于“红不火”的境地,投入多产出少。

这背后有很多影响因素,比如:很多公司建大模型是为了试试新产品,项目规模较小,未来续约意愿未知;文本任务上云量低,AI原生应用尚未爆发,ToC业务盈利不如预期;用户担心隐私安全,不愿将数据放在公有云上;GPU算力太贵,IaaS模式不赚钱;B端项目周期长、需求复杂、定制成本高,利润低……

不过,经过近一年的“慢煮”,“云+大模式”的“火锅游戏”终于有了滚烫的味道。

阿里云、华为云、百度云、腾讯云、京东云等主流云厂商在政务、行业智能化项目中标数量大幅增长,天翼云、中移云等运营商云今年的市场份额增长也尤为亮眼。

如何认识云服务市场的未来?我们先来聊一聊目前热火朝天的“云+大模式”吧。

云+大模型,2024年火爆开启

需要解释的是,为什么在千家万户走向智能化的时候,云、大模型的“热锅模式”更有吸引力。

要使用 AI、训练大模型,各行各业都需要购买 GPU、搭建开发平台和本地数据中心,相当于批量购买食材,租店面,开私人餐厅,只给自己人吃,成本太高。公有云弹性可扩展,可以提供源源不断的算力,类似于中央厨房批量采购商品,食客按需取用。所以,不是私人厨师用不起,而是火锅更划算。

对于大部分企业和用户来说,将大模型训练和重型推理任务放在云服务平台上,灵活接入AI算力,或直接调用云厂商的大模型API,是更加经济、智能的选择。

虽然大模型在2023年初引发了云市场的“狂热”,但现实中,云厂商的大模型相关业务还涉及大模型的逐步商业化、计算基础设施的投入产出比、与原有业务体系的融合、全栈工具链的打造、客户关系等复杂因素。

因此,大模型给公有云市场带来的营收增速,并不像2023年上半年和“百模大战”那会儿那么猛烈。就像火锅一直冒着泡,但饭没煮熟,吃不下去一样,很多人逐渐开始怀疑“云+大模型”是供应商讲的“故事”,是一个伪命题。

不过,只要大模型之火还在燃烧,行业智能食客不散去,云服务交付AI的“火锅模式”符合行业逻辑,那么“云+大模型”的生意迟早会等到端上餐桌的那一天。

那一天已经到来了。

2023年第四季度,云市场呈现出期盼已久的热闹局面,阿里云、华为云、腾讯云、浪潮云、百度云、京东云等拥有大模型相关产品的云厂商相继中标政企数字化项目。例如11月,百度智能云中标“中国邮政储蓄银行超大规模预训练模型金融场景应用系统软件开发及采购项目”;腾讯云中标“瑞金医院城数字医学创新中心医学大模型平台研发”项目。

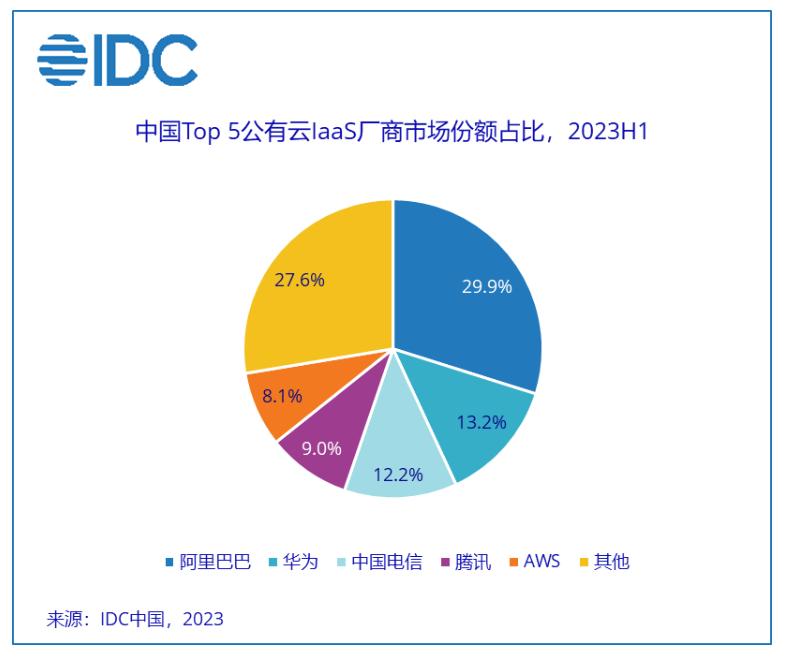

IDC《中国公有云服务市场(2023年上半年)跟踪》报告显示,运营商云天翼云、移动云在IaaS业务上增长强劲,抓住机遇成为算力基础设施。

总体来看,经过一年的缓慢发展,“云+大模型”市场在2024年迎来了火热的开局。而且放眼更远的未来,形势仍将持续“火热”。

大模型作为先进生产力工具的需求将比去年得到更大规模的释放。

政策方面,在刚刚结束的“AI赋能产业振兴”中央企业人工智能专场推进会上,已经明确强调要夯实发展基础,把主要资源集中到最需要、最有优势的领域,加快建设一批智能计算中心……从基础设施、算法、人工智能平台到解决方案,打造大模型赋能的产业利器。利好政策的不断增多,驱动一些谨慎的政务/大型央企进入AI大模型赛道,成为云厂商的客户。

市场层面,在经历了2023年的缓慢复苏后,越来越多的企业深刻认识到已经不能再等待市场红利的回归,必须主动转型、优化成本结构、引入智能技术降本增效,才能维持内部市场的竞争力。当云端数字化、AI智能化成为企业部门不能再拖延、不能再等待的选项时,更多与模型相关的大项目将会出现。

因此不难预见,2024年将会是“云+大模型”业务快速发展的一年。

那么,云厂商如何才能办好AI时代的“火锅店”,助力千行百业走向智能化?目前已经有了一些答案。

大模型,锋利的刀子

如果一家火锅店没有鲜明的品牌辨识度和独特的口味,依赖统一的菜谱+配菜模式,很容易陷入同质化竞争,就像云厂商希望摆脱的IaaS模式,缺乏差异化,利润率低。

云厂商要想通过MaaS(模型即服务)模式实现业务增长,首先必须有一个非常有特色的“新锐产品”——大模型,形成自己的差异化竞争力。

不难看出,目前市场表现优异、订单不断的云厂商均拥有非常强的“AI思维”,而这明显的是各自尖端产品——大机型所带来的品牌加持。

例如百度云的文心易言、华为云的盘古大模型、腾讯云的混元大模型、京东云的燕夕大模型,以及大模型相关的基础设施,例如浪潮云的AI服务器、百度PaddlePaddle和昆仑芯片、华为云的Ascend AI软硬件、腾讯云的矢量数据库、京东云的云间静海等等,都成为云厂商大模型能力的佐证。

大型模型及其基础设施是公有云供应商的业务切入点。

云厂商需要通过至少三个方面的优化,吸引行业客户,打磨有说服力的“新锐产品”:

1.投入产出比。随着云厂商大模型能力的提升和AI算力成本的下降,企业可以通过投入产出比更高、吸引力更大的云服务来应用大模型。2023年我们也看到了很多探索,比如百度继续完善文心大模型的推理逻辑能力,并结合PaddlePaddle优化大模型的训练效率,降低用户的训练时间成本。

2.系统化。政企云化数字化与AI智能化同步落地,是一个复杂的系统化工程,需要大量的支撑技术和设备,而不是简单调用大模型API。比如AI化的高清摄像头、工业互联网,需要云+IoT+AI+网络。因此,要帮助客户用好大模型,云厂商必须把自己打造成一个大型“火锅超市”软件系统模型,提供足够丰富的选择。

3、服务能力。由于转型中的企业数字化水平和能力千差万别,技术人才储备可能不足,AI to B业务真正将大模型推向市场还有很长的路要走。云厂商的解决方案是提供全面的“海底捞式”服务,提供从数据清晰到模型训练到应用部署的一站式海量服务,以及上云、更新、运维等全生命周期服务。

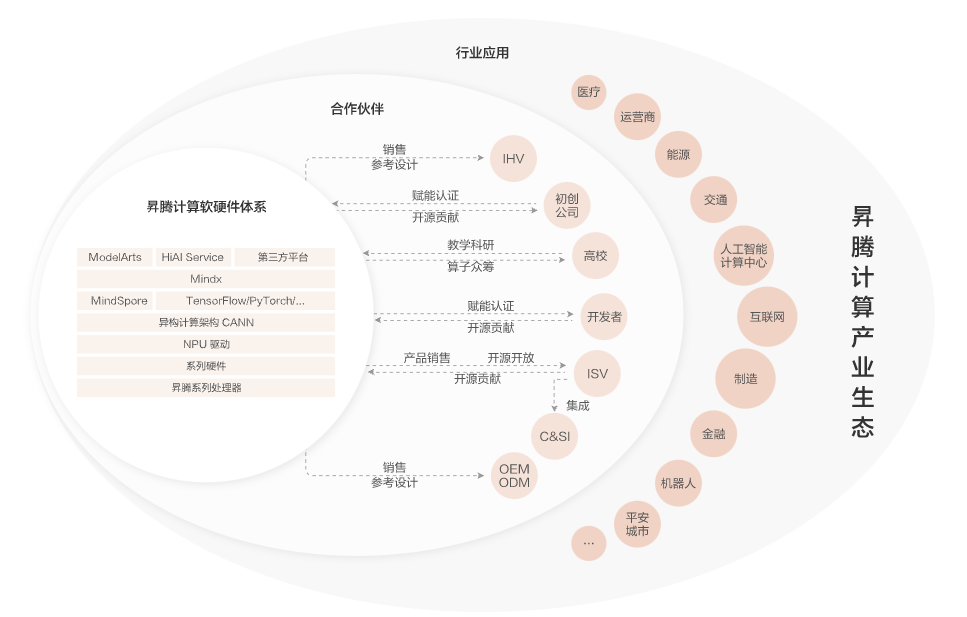

以华为昇腾AI云服务为例,除了算力之外,还提供一系列AI底层开发工具和技术平台,包括异构计算架构CANN、全场景AI框架MindSpore、AI开发生产线ModelArts等。

综上所述,AI大模型的到来,改变了云市场的基本规则和商业模式,也是云厂商的商业切入点,只有把“大模型生意”磨练成一把利刃,才能切开产业智能这块蛋糕。

金融行业率先尝试AI

大模型的出现,为千行百业的智能化带来了新的机会,可以说每个行业每个场景都值得融入大模型。然而我们往往忽略了一个关键问题:不同行业的AI背景、策略、资源差异很大。

AI大模型与垂直行业的融合不能“一锅煮”,而应分行业、分场景、分波次推进。

具体来说,第一波由具有深厚技术积累的数字原生企业引领,如互联网、电商、金融、企业服务等;第二波紧随其后的是数字化程度相对较低,但生成式AI落地场景较多的行业,如教育、通信、娱乐、政务等;此外,AI大模型也将开始向传统实体行业进行探索,如农业、能源、建筑等,并逐渐产生一些可复制的标杆案例。

其中,金融行业由于数字化程度极高、智能化诉求强烈、业务体量巨大、现金流充裕,成为第一波重点行业中的重点行业,也是云厂商在大模型争夺战中的必争之地。

金融智能将会是2024年云+大模式的主攻点。

那么,金融客户眼中的美味大咖到底是什么样的呢?

细节还有很多,但对于商业化来说,有两点至关重要:

一是安全。

金融场景在风控、安全、效率等方面有着严格的要求,中美博弈引发了人们对NVIDIA显卡、TensorFlow开发框架、Oracle数据库等AI基础设施的可持续性和安全性的质疑。因此自主研发、可规模出货、满足金融行业实际应用的国产替代产品也成为去年金融客户采购的重点,比如华为云的GaussDB、Ascend AI芯片、腾讯云数据库TDSQL等。

第二是精准。

大模型的落地需要理解行业特点,精心调制更贴合金融客户需求的AI云服务。华为云深度挖掘金融应用场景,推出金融PaaS 3.0,助力保障金融服务的高性能高可用;百度智能云开元智慧金融解决方案,结合对金融业务场景的认知,可以提炼出大量金融专业知识;京东云峰会上推出的延禧大模型,基于常识,也沉淀了京东对金融行业的know-how。

只有这些有针对性的行业解决方案才能让金融+大数据的模式成为现实。

金融客户对云计算、数据智能的需求快速增长,大模型、基础设施的自主可控也是大势所趋。未来我们必将看到云厂商为了打动金融客户的味蕾,从技术源头打造AI原料,并“精益求精”,巧烹更适合金融的“云+AI”解决方案。

政务云——城市人工智能的新兴基础

AI大模式的到来,能给普通民众带来哪些好处?城市AI基地就像是一口锅,里面装着各种数据、应用和服务,让身处其中的人们通过政务、交通、园区、娱乐、旅游、教育等各方面的变化,感受到城市生活的美好。

大型政企客户始终是数字化的先锋,目前政企客户的云计算需求正逐步进入深水区。

一方面,政府和企业对人工智能的重视程度不断提高。

几年前,大政府和企业开始上云、探索AI,创造了智慧城市、城市大脑、智慧交通等一系列成果,随着市场饱和度提升,增速开始放缓。

大模型的到来,以及云上获取大模型的天然成本优势,再次激活了政企云市场的需求增长。2023百度云智能大会上,百度智能云发布了基于大模型的数字政务解决方案九洲。中山市政府与华为云合作,基于盘古大模型在政务领域的应用,打造数字政府2.0。

以大模型作为城市治理核心能力、构建城市AI基础,将成为云厂商的新机遇和竞争的重点领域。

另一方面,政府和企业深度利用云计算的决策因素发生了变化。

从信息化到数字化,大型政企在前期都在尽可能地往云上迁移,上海、湖南等多地都出现了“万企上云”的现象,进入深度上云阶段的政企客户对云上数据安全、基层自主可控、不被单一云所挟持等诉求强烈。

多云采购会分走阿里云等优先部署公有云的云厂商部分利润空间,但也会给支持“混合云+大模式”部署的云厂商机会。以去年底中标的苏州市政府云服务项目为例,中标方为天翼云、华为云、浪潮云,服务要求中提到建设原则为“集中+分布”,“各自保障政务云平台可靠运行,同步推动供应商政务云平台间信息共享”。

城市AI筑基正在加速,能否充分满足深度云的使用需求,是“云+大模型”进入政企赛道必须要回答的问题。

日益火热的“云+大模式”市场正步入黄金发展期,成为公有云厂商历史性的发展机遇。

让各行各业都不要错过大模型浪潮,在智能时代的餐桌上吃上一顿饭,“云+大模型”的火锅盛宴,终究会让我们说一声:“真好吃”。