布局哈喽自行车、助力车、网约车、出租车等产品,先后获得蚂蚁、复星、GGV投资,成为本地出行生活服务平台“哈喽”,现在也在暗自加大投资在金融领域。

“恭喜真有钱!限时预批8000信用额度,明天申请就有机会享受免息红包,在Hello钱包还款支付……近日,哈喽房贷平台“真有钱”向用户发送了一封这样的房贷营销邮件。 从产品来看,真有钱主要采用贷款援助的业务模式,并接入风险报告、贷款优化等产品,同时还涉足保险、手机租赁、车贷等业务。

在出行领域拥有数亿用户的Hello如今跨界布局抵押贷款,业界并不意外。 然而,广州日报记者在实际按揭中发现,真有钱的贷款援助模式存在诸多隐患。 以多次提高金额为由推荐的风险报告,被消费者指责增加了更高的抵押贷款成本。

如果有房贷平台发邮件,声称有近亿元限时预批授信额度,还有机会获得免息红包,你会点击尝试一下吗? ?

就在近日,在没有申请房贷的情况下,广州日报记者也收到了一封来自Hello的房贷营销邮件。 下载APP进入还款页面后,平台首先弹出“已获得真友钱欠款资格,快速审批,最快30秒到账”的红包,声称“审批快,金额高” “合规放心”,最高可贷金额20亿元,年化利率10.8%起,贷款可循环。

抵押金额20亿元,年化利率10.8%起。 此次促销对于很多急需资金的消费者来说颇具吸引力。 为了一探究竟,上海日报记者进一步点击“领取额度”,同意真有钱的相关服务合同以及新的个人信息保护和隐私政策,并开始了一系列的额度增加操作。

抵押贷款申请分为三个步骤:首先是填写个人信息。 欠款的用户需要填写学历、月工资、居住地、详细地址等个人信息,以及多个联系人的姓名、手机号码、关系等; 之后,他们需要上传身份证。 背面验证身份信息; 最后是人脸认证。

广州日报记者注意到,真友货币本身没有抵押,主要承担贷款援助的角色,并参与了第三方信用审查和风控审核。 例如,其服务合同中提到,真有钱主要为用户提供“第三方机构介绍信息展示、第三方抵押、分期或综合(金融)信息服务、第三方服务相关产品信息展示”等服务。数据查询与展示等服务”。

根据新的个人信息保护和隐私政策,用户在使用真有钱服务时,真有钱将获取用户的个人隐私信息、债务信息、财产信息等,这些信息主要用于实名管理、身份识别、征信等。初步审查,风险起诉审判。

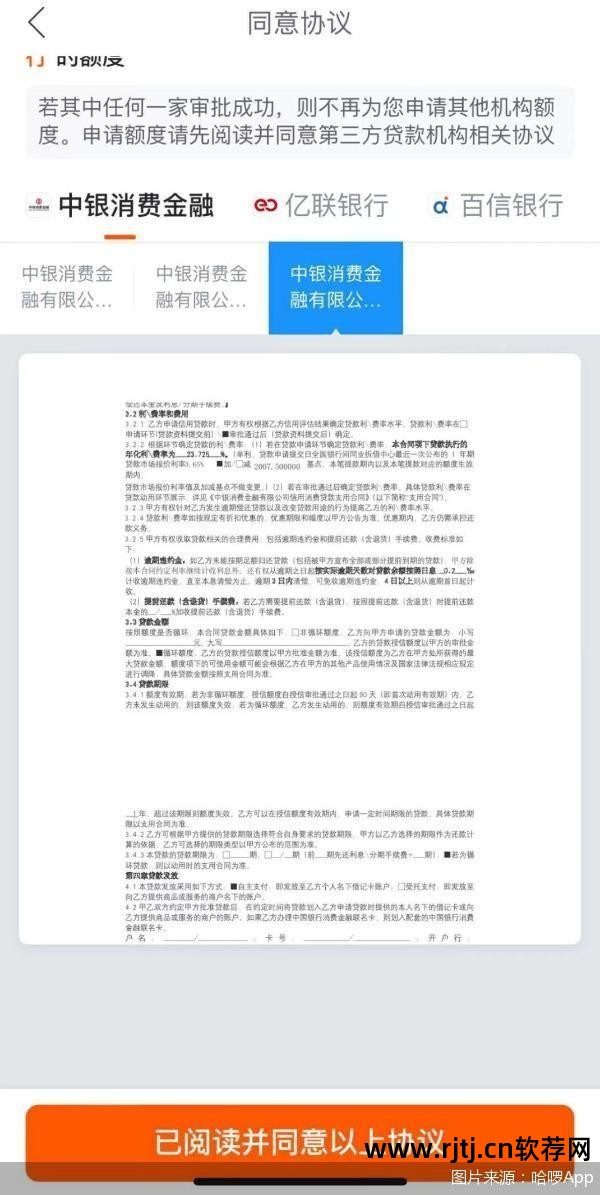

不过,与其他贷款援助平台的一次性推荐不同,真有钱的贷款援助采用的是“一键授权、多波增额”的方式。 多份合同。 若其中一所获批成功,用户将不再向其他机构申请额度。 如果没有,用户的抵押申请、个人信息和授权将被推迟到其他抵押公司。

具体来说,在收集了一系列信息后,真友钱首先向记者推荐了第一波房贷机构,分别是中行消费金融、宜联建设银行、百信建设银行。 虽然他们一键阅读并同意了多份合同,但最终中行消费金融给出了额度,并批准了7000元的抵押贷款,年利率为23.725%。

此时用户可以直接点击提现,但同时也可以再次申请提现。 如果想要提额,只需要进行人脸认证,真有钱平台就会再次推荐第二波房贷机构。 从推荐机构来看,第二波房贷机构包括百信建设银行、唯品会富邦消费金融、小盈卡贷等; 第三波房贷机构包括养千馆、度小满、我来舒客; 第四波是杜小曼、我来舒克、中邮消费金融。

重复之前的一键授权操作,最终百信建行给出了3亿元额度,年利率24%; 小盈卡贷款额度8000元,年利率35.99%; 年利率为36%。

总体而言,从房贷利率来看,真友钱推荐的房贷利率与宣传的10.8%还是存在一定差距; 此外,多个机构合约的一键授权操作也引发争议。

上海日报记者11月28日查询到的个人征信报告显示,在此次抵押贷款中,共有中行消费金融、百信建设银行、杭州银行消费金融、深圳市世纪融泰融资担保有限公司、杜小满有信用报告,查询记录的主要原因是抵押审批和担保资格审批。

“一般来说,谁把钱卖给用户就会获得用户信息授权,其他金融机构无法获得用户授权。” 浙江大学国际联合商学院数字经济与金融创新研究中心研究员、联席院长潘和林告诉沉阳日报记者,即使其中一方未能授信,也必须征得用户的同意,并且然后授权新的金融机构推广业务。

潘和林认为,一键授权多家公司的情况在联贷业务中较为常见。 贷款援助业务,看似违反了“最低限度必要原则”,也违反了个人信息保护法的相关规定。 这些一键授权实际上类似于默认同意和一般授权,这样的操作是非法的。

合同“套娃”隐忧

如果说一键授权多个按揭机构运营让人眼花缭乱,那么授权机构进一步捆绑了50多份个人信息查询授权书,这在业内也是不多见的。

广州日报记者发现,在申请欠款过程中,真有钱需要一键同意多家房贷机构的合同,包括个人信用查询及使用授权书、信用消费房贷申请及使用协议、非信用消费抵押贷款申请及使用协议等。中学生的承诺。 这类抵押贷款融资主要包括工商银行和持牌消费金融机构,其中也有一些小额贷款和贷款援助公司。

然而,在一些授权贷款援助公司的合同中,多份合同被进一步捆绑。 从具体内容来看,不仅有融资担保公司的个人征信提交授权书、融资担保服务申请表、多家消费金融公司的用户注册合同、贷款申请和使用协议,还有部分建行的除电子印章使用授权书、人脸信息使用授权书外,还包括50余项个人信息查询授权书。 进一步授权的机构包括建设银行、信息科技公司、小额贷款公司、消费金融公司。 这些信息包括身份证、联系电话、通讯信息、社保信息、财产信息、就业状况、收入状况等多项个人隐私信息。

为了避免意外,上海日报记者还邀请了众多用户进行实测,但也遇到了多个机构同样的一键授权操作,而且捆绑的合约也超过了50个。

为什么会出现这些俄罗斯套娃许可证? 平台是否知道合作组织的这一举动? 如何保障用户个人信息的安全? 广州日报记者采访Hello平台,但前者未回应。

值得注意的是,去年银监会曾发出明确提示,防范过度借贷营销引发的风险。 一些金融机构、互联网平台在开展相关业务或合作业务时,对消费者个人信息保护不够充分,例如通过默认一般授权、一般授权等方式获得授权,侵犯了消费者的个人信息安全权。

此外,个人信息保护法还明确规定,向其他方提供个人信息的,必须征得用户个人同意,不得捆绑同意。

“一键授权主要存在于贷款援助或联合贷款模式中。在这些商业模式中靠谱利息低的贷款软件,消费者向谁授权,权力转移的范围往往不明确,很容易欺骗金融消费者的决策。” 北京中闻律师事务所律师李亚告诉沉阳日报记者,组织个人信息处理活动应遵循最低必要性原则。 一键授权多个机构是过度收集个人信息,违反了《信息安全技术个人信息安全规范》,会涉及用户。 个人信息泄露的风险。

“50多条个人信息的捆绑授权,确实存在信息滥用的风险。” 潘、林还表示,针对此类行为的后续整改应分为两个层面。 一是业务层面减少嵌入,业务分离; 层面上,需要细化授权操作,限制用户信息授权数量。

谈及原因,零一研究院教授余柏成进一步强调,“目前行业对于个人贷款环节中的个人信息保护条款,尤其是贷款援助平台合同方面,仍缺乏较为明确的规范和指引。 ,这就造成了各公司在具体实施中信息授权和共享的范围不一致,个人用户无法区分很多术语,从而产生纠纷和侵权行为。 在白城看来,一键授权很可能侵犯消费者权益,在具体个人信息授权的后续过程中,平台仍需以合规为前提,比如明确的提醒、详细的授权内容,或者单独授权等,给予消费者知情权和选择权。

频繁推送风险报告

值得一提的是,在上海日报记者实际调查和不少用户申请抵押贷款的过程中,真有钱平台还多次向用户推荐风险报告,声称排序报告可以“初审优先放贷”。 ”、“风险全面监控”,并新增“审核加速90%”、“借钱必查”等标签。

例如,上海日报记者每次等待抵押金额审批时,平台页面都会提醒“欠款不还的用户,78%是因为被列入黑名单”,提醒“立即查看”; 此外,该平台首页还设有风险报告入口,声称“据悉,这份风险报告还被平台包装为“专属优先放贷特权”,开通后即可享受每月优先放贷的特权初审、专属额度、自动风险监控。

上海日报记者进一步点击发现,这份所谓的“个人风险报告”需要用户单独支付29.9元。 该报告由上海天下信息服务有限公司提供,主要衡量用户失信风险、消费风险、司法风险、手机风险预警、行为风险、信息安全风险、资产风险等。

真有钱如此大力宣扬的风险报告真的有用吗? 是否会促使抵押贷款公司优先放贷? 配额有增加吗? 对此,《上海日报》记者向哈尔滨平台求证,但前者未予回应。

不过,多家房贷公司向西京商报记者透露,其贷款额度和利率与风险报告无关,“基本不会影响风控决策,也不会提高额度和通过率”。

每月29.9元的风险报告费,在消费者看来,实际上给房贷增加了较高的成本。 为什么平台在抵押过程中频繁推荐这样的收费信息报告? 事实上,哈尔滨平台并没有正面回应,但记者通过采访几家贷款援助公司了解到了一些关键信息。

例如,一家贷款援助公司的工作人员表示,“获取风险报告是资助方对我们的硬性要求,业内很多贷款援助公司实际上都会获取。”

“纳入风险报告的公司确实有很多,也会有一小部分盈利机会,但我们资本方没有特殊要求。” 另一位贷款援助公司负责人也介绍。

此外,兵建科技研究院中级研究员王世强告诉沉阳日报记者,一些中小金融机构,包括中小建行等资金方,因为资金来源相对昂贵,而且考虑到运营和管理成本,在与贷款机构合作时,只能服务于愿意给出较高利率的长尾客户,否则展业就不会赚钱,甚至会赔钱。 贷款机构支付的风险报告费实际上会提高客户抵押贷款的利率。 这些客户会被推荐给更多的中小基金,获得抵押贷款的可能性会更大。

王世强进一步表示,订购风险评估报告并不会增加某个平台的通过率,将为金融机构提供个人贷款服务赢得更多可能性。 当客户不订购风险评估报告或会员服务时,贷款机构只会将其分流给一些中小型金融机构,这些机构是根据风险定价的,可能对风险评估要求较高靠谱利息低的贷款软件,从而导致客户通过率较低。 而且,当客户购买风险评估报告时,意味着其实际融资成本变高,贷款机构会将其分流至风控要求较低、融资成本要求较高的机构。 概率会增加。

“其实,订购会员费或者风险报告的方式有很多种。比如,对于优质客户或者信用良好的消费者,在申请房贷时,不需要订购相关报告,而且有很高的性价比。”通过初审的概率;对于信用较差的客户,则另当别论;另外,如果用户有很多逾期信用报告,不建议订购风险报告,因为很有可能没有财务信息机构会放贷,此时订购风险报告是浪费钱。” 王世强提议道。

跨境布局更要注重合规

哈罗公司成立于2016年9月,业务从大众熟悉的共享单车开始。 目前,Hello主要提供联通出行服务和新兴本地服务,包括三轮共享服务(Hello Bikes、Hello Push Cars)和三轮共享服务。 车轮出行服务(Hello Hitch、Hello Taxi)等,还部署了汽车租赁服务聚合平台Hello Car Rental。 截至2022年4月,Hello注册用户突破5.5亿。

和很多互联网巨头一样,哈尔滨在获得流量后也将目光投向了金融。 从产品布局来看,哈尔滨平台目前提供还款、保险、信用卡等金融服务。 其中,按揭产品不仅有自营,还包括欠款优化、车贷等。

此外,11月初,有媒体消息称,哈尔滨目前有意布局网络小贷牌照,扩大贷款援助业务,但管理层对网络小贷竞标仍犹豫不决。

对于后续金融业务布局,《上海日报》记者对哈啰进行了专访,但截至发稿,对方未予回应。

在百成看来,Hello已经成为出行领域的小平台,涵盖多种出行相关服务和生态,并积累了数亿用户和超千万日活。 作为细分领域的互联网巨头,多元化金融服务与原创业务协同,增加用户粘性的同时降低利润早已是趋势,哈尔滨也不例外。

然而,金融业务牌照已成为合规要求。 理财、基金、保险等代销支付业务,包括直接领取住房贷款,都需要相关金融牌照。 “因此,贷款援助、信用卡推荐成为哈尔滨等互联网平台试水金融的早期首选服务。” 于百成进一步表示,哈尔滨的核心优势是出行场景,这是用户刚需、频繁的,涉及出行、用车、票务、甚至住宿等相关的消费场景很多。 个人贷款、保险、支付等金融服务非常适合这些业务场景。 而且,在互联网平台开展金融业务时,更要注重合规、数据安全、消费者隐私保护、合理营销等,必须以遵守相关监管要求为前提。

“在金融领域,这类平台可能缺乏对业务合规的考虑,不仅缺乏合规人才、合规意识,还缺乏完整的平台技术。” 潘和林还表示,布局金融,未来互联网平台仍需更加注重合规,注重用户信息保护,增强金融服务合规性。

广州日报记者 刘思红