1、问:二手车增值税如何估算?

答:2020年5月1日至2023年12月31日,从事二手车经销业务的纳税人按照以下规定出售其竞买的二手车:

(一)纳税人按产值减按0.5%征收增值税,销售额按以下公式计算:销售额=含税销售额/(1+0.5%)

2、问:车辆购置税凭证哪里可以复印?

答:具体路径如下:电子税务局首页]我要查询]证件信息查询,在证件类型下拉框中选择“车辆购置税完税证明”,输入汽车的VIN,点击询问。

3、问:小微企业和大型微利企业有什么区别?

答:小微企业通常是指季度增值税不超过30万的小规模纳税人; 大型微利企业是指企业所得税年应纳税所得额不超过300亿元,职工人数不超过300人,资产总额不超过5000亿元的企业。

4.问:客户附带的产品如何付款?

答: 借:管理费 广告费/招待费 贷:存货应交税费 - 应交增值税 - 进项税额 采购时: 借:存货应交税费 - 应交增值税 - 销项税额 贷:应交账户/建行存款

5、问:建筑公司承包劳务时,是否找建筑劳务公司? 如果您找的纳税人工程公司,经营范围包括材料、劳务税务系统金三软件,也可以签订劳动合同吗?

6、问:建筑肢体转租给他人并配备操作人员,是否作为建筑服务征收增值税?

答:建筑肢体不属于建筑设备,按有形动产租赁服务征收增值税。

根据:《财政部 国家税务总局关于明确金融房地产开发和教育辅助服务增值税新政的通知》(财税[2016]140号)规定:“十六、纳税人将建筑设备转租给他人使用并配备作业人员的,按‘建筑服务’项缴纳增值税。”

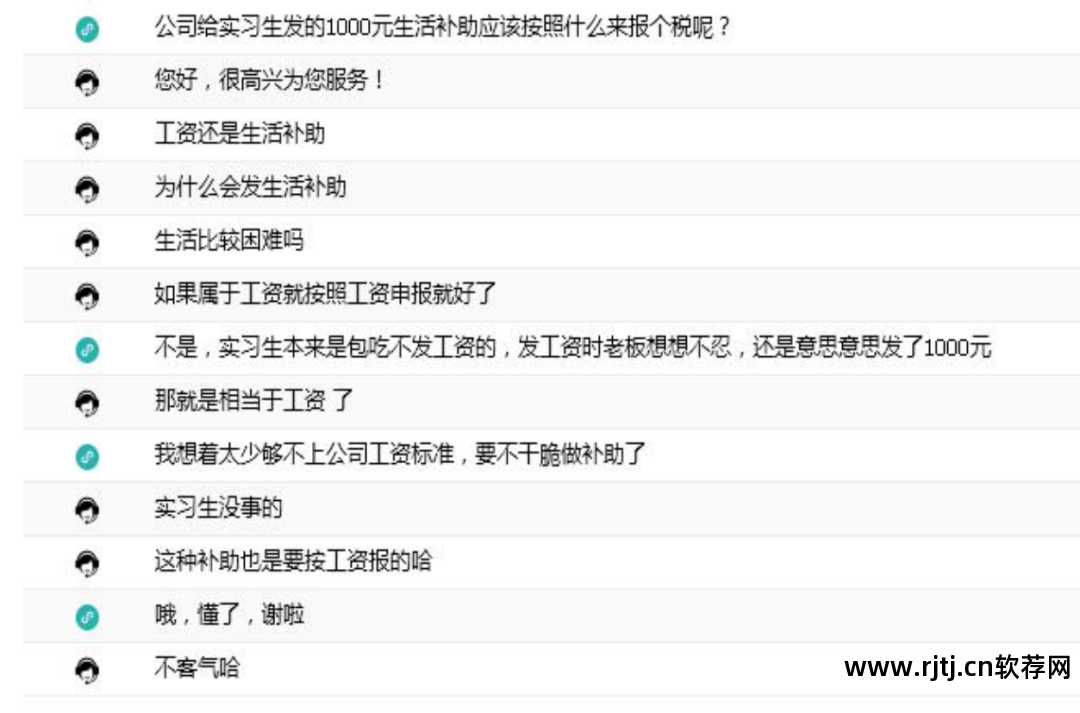

7、问:公司凭什么给实习生发放1000元生活费,用于申报契税?

8、问:可以使用CA登录“增值税发票服务综合平台”吗? 或者我只能使用帐单托盘吗?

答:您可以凭开票盘直接登录“增值税发票服务综合平台”; 如果您没有带开票盘,也可以无盘登录电子税务局。 步骤如下:登录电子税务局,进入“我要办理税款”-“发票使用”-“与增值税发票综合连接的电子税务局相关应用功能”服务平台”,从这里进入“增值税发票服务综合平台”。

9、问:更换笔记本电脑如何办理契税? 是否需要重新记录所有人员的基本信息?

答:可以通过数据备份、迁移的方式解决,无需重新录入。

具体操作如下:

1)原笔记本备份:打开软件备份数据,点击两侧系统设置→系统管理→备份与恢复,点击“备份设置”,选择“备份到选定路径”,点击“选择”进行设置自己走的路。 然后点击左上角“备份”,会提示“备份成功”。 温馨提醒:金三软件中所有企业的数据均已备份。

2)然后用U盘复制到新笔记本上。

3)打开新笔记本上的数据恢复软件,点击两侧的系统设置→→系统管理→→备份与恢复,点击“恢复设置”,选择之前备份的文件,点击左上方的“恢复”角,提示“恢复数据成功”即可。

温馨提示:数据恢复后,软件中的数据将被完全覆盖。 操作前请确认软件没有对数据进行过操作或者不再需要之前的数据。

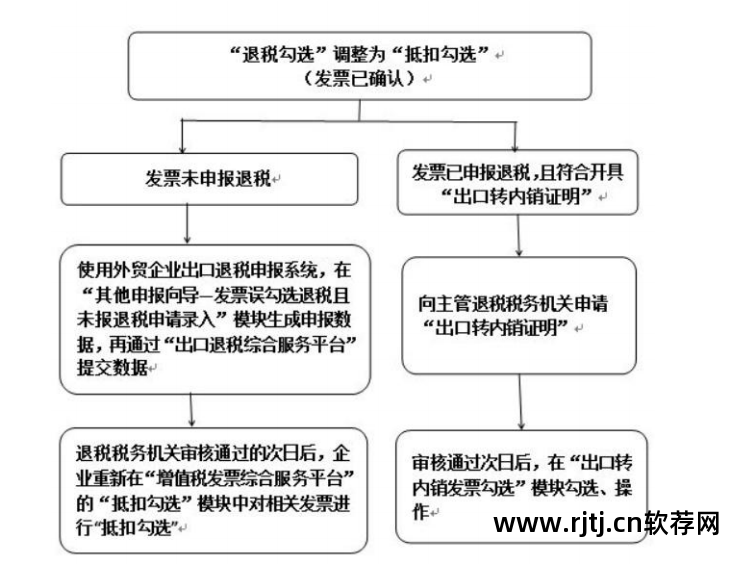

10、问题:核对收据时,核对了需要抵扣的收据,核对了退税,已经确认了。 我应该怎么办?

答:收据是否申报退税视情况而定,进行不同的操作税务系统金三软件,如下:

11、问:缴纳契税代扣代缴劳动报酬时,契税估算金额是否包含增值税?

答:劳务报酬契税所得不包含增值税额; 如果不需要征收增值税(免税或低于增值税起征点),则收入应为全额收入。

根据:财税[2016]43号:个人所得税销售房屋应纳税所得额不包含增值税... 个人所得税应纳税所得额不包含增值税 个人转租房屋所得应纳税所得额不包含增值税 财税[2018] ] 第164号:保险营业员、证券经纪人取得的佣金收入,属于劳动报酬收入。 不含增值税的收入扣除20%的费用后的余额即为收入金额。 所得金额除以业务发展成本和附加税费后,列为原始综合收益。 计算和征收个人所得税

12、问:出口通关单和销售收据上的货物品名不一样,会影响出口退(免)税申报吗?

答:可以,出口货物通关单上的品名和增值税专用发票上的品名必须一致。

根据:《国家税务总局关于有关问题的公告》(国家税务总局公告2013年第12号):

“2.出口退(免)税申报……(5)2013年5月1日以后办理出口清关的货物(以出口货物通关单上的出口日期为准),除贷款规定外,出口企业或其他单位申报出口退(免)税时,至少应采用出口企业提供的出口货物通关单上的第一计量单位和第二计量单位以及出口企业申报的计量单位出口企业应与其相匹配的增值税专用票上的计量单位一致,且上述出口货物通关单上的商品名称必须与增值税专用票上的商品名称相符,否则不能申报出口退(免)税。”

13、问:出口六项货物,其中一项是无法取得销售单据。 单独这个项目可以放弃退税吗?

答:不能仅因一项出口业务而放弃退税。

根据:《国家税务总局关于出口货物劳务增值税、消费税有关问题的公告》(国家税务总局公告2013年第65号):

“二、出口企业或其他单位可以放弃所有适用新退(免)税政策的出口货物和服务退(免)税,选择适用新增值税免征政策或新税则征收政策 放弃适用新退(免)税政策的出口 企业或其他单位应向主管税务机关提交《出口货物劳务放弃退(免)税声明》(附件2),并办理退(免)税手续。自备案之日起36个月内,适用增值税退(免)税新税收政策下的货物劳务出口,适用新增值税免税政策或新税则征收政策。”