摘要:互联网电视近年来呈爆发式下滑。 预计到2020年,存量将达到2亿台,成为覆盖6亿用户的重要入口。 又该如何把握这次改革呢?

一、网络电视的历史

互联网电视探索期——1997年-2008年:现阶段,互联网电视还处于业界构想,谷歌的“维纳斯计划”和盛大汇付的尝试都失败了。 CD-ROM播放器的出现使电视能够播放外部视频,并首次与互联网来源的视频内容连接。

互联网电视成长期——2009-2012年:互联网电视和包一开始只能联网,但系统相对封闭,内容由终端厂商对外提供。 2011年进入Android时代,系统可操作性更强。 也正是在这个阶段,广电总局开始严格的新政监管,互联网电视进入了合规只能发展的阶段。

互联网电视爆发期——2013-2015年:互联网公司、牌照商、终端运营商紧密合作、动作频繁,行业进入全面爆发时代。

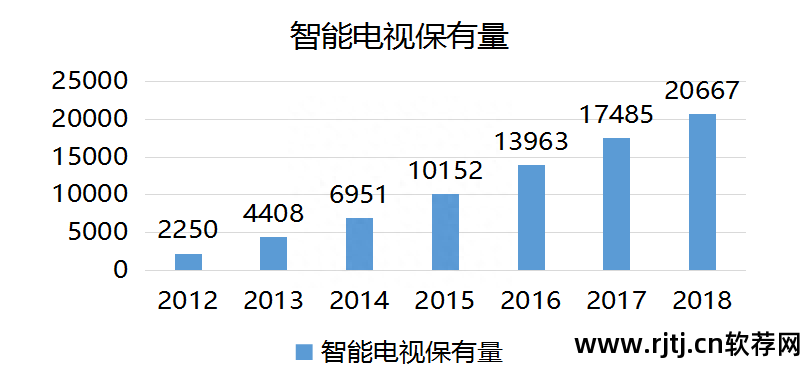

2、互联网电视发展规模

电视市场已经发展多年,市场容量相对稳定。 整体电视市场年销量为40-5000万台。 未来几年,由于具有互联网功能的智能电视的发展和普及,电视或将迎来加速换机的时尚。 几年后市场将会出现较快的下滑。 在电视市场中,智能电视已经成为发展主流,因此未来几年智能电视的渗透率将持续提升,传统电视将逐渐退出市场。 2016年智能电视渗透率或将超过85%。

2013年,中国智能电视市场开始快速下滑。 2013年以来,是智能电视发展的黄金时期,智能电视数量快速增长。 未来3-5年,智能电视将进一步普及,可能会带来一波电视换机高峰,智能电视渗透率将快速提升。 智能电视设备的普及将为整个互联网电视生态系统的发展奠定坚实的基础。 整体内容层面的收入和广告收入是以足够的用户为前提的。 未来随着设备的普及,整个互联网电视生态系统的收入也将快速增长。

3、互联网电视产业链

互联网电视产业链可分为三大环节。

第一个环节是内容提供商,这是互联网电视所谓“OTT”最重要的体现。 不同的内容提供商,包括影视公司、电视台、网络视频网站等,共同构成了互联网电视丰富的内容体系。

第二个环节是牌照方,包括内容牌照提供商和综合平台牌照提供商。 这一环节是政府对互联网电视行业监管的核心开博尔电视直播软件,也是连接产业链内容和终端的通道。 根据新政策,只有牌照提供商的存在,才能打通内容与终端之间的通道。 综合平台牌照早已不再征集,成为产业链上最稀缺的资源。 内容提供商和车牌提供商都属于视频服务提供商的范围。

第三个环节是终端,包括纯硬件和系统软件。 系统和软件也将受到监管,由牌照厂商控制,终端生产将依赖传统电视厂商和新兴互联网公司。 华数)向产业链上游拓展,试图打通全产业链,覆盖终端生产以外的产业环节。

4.盒子是当今的主流

互联网电视牌照经销商、IT大鳄、互联网公司等纷纷推出互联网机顶盒产品,传统机顶盒厂商逐渐成为OEM厂商。 魅族、乐视、阿里巴巴等互联网公司的进入,给用户带来了机顶盒的新用途,不仅提供海量视频内容资源,还把自己独特的应用和功能嵌入到自己的包里。 整体来看,互联网电视机顶盒产品在功能和应用软件方面呈现出多样化的特点。

此外,市场上还有一些冷门品牌如凯博尔、英菲克、凯博尔、天民等。 此类箱包功能强大,膜源丰富,产品类型多样,也抢占了箱包市场的重要份额。

5.没有屏幕的电视将成为突破点

与电视相比,无屏电视可以实现与电视相同的信号输入和影音享受。 不同的是,它采用投影原理,不再受电视屏幕固定尺寸的限制。 这是一款创新电视。 无屏电视具备传统电视的全部功能,同时具有不伤视力、屏幕大、节能环保、体积小、重量轻等特点。 无屏电视与传统的微型投影仪不同。 除了采用与智能电视一致的视频解码系统和帧率优化引擎外,还应用了动态降噪、动态对比度、清晰度等诸多电视相关的算法和系统优化。 ,就是“没有屏幕的电视”。

6、商业模式探索

2015年,互联网电视内容服务水平商业化进程开始推进。 目前正在尝试的商业模式主要是内容使用费、会员费和广告。

广告主要包括电视开屏广告、App开屏广告和视频片头广告。 由于商用化尚处于中期,收入规模与PC、联通收入规模相比较小。 但由于大屏的特殊环境,未来无论是用户的付费意愿、单用户价值(ARPU值)还是广告均价都会有所不同。 有可能赶上PC和联通。 未来随着用户数量的下降,可以进一步探索更多的商业模式,比如游戏、直播等未来可以更快变现的模式,盈利前景可期。

目前市场上,视频企业进入互联网电视行业的主要方式有内部模式和自有品牌硬件模式。 不同的公司选择不同的模式,各有各的评价。 电视产业已经发展了很多年。 目前国外成熟品牌较多,用户对品牌的认知度也有限。 此外,自主品牌的发展可能需要较高的渠道建设和供应链建设成本。 因此,硬件的开发是一个平缓的过程。 目前视频企业生产的硬件还无法抢占市场主流,未来还有很大的发展空间,前景可期。 未进入市场的企业坚守自身在互联网服务领域的原有优势,更加灵活地与各类电器、电视厂商合作,获得用户的快速发展,商业化后获得良好的利润。 也有一些企业共同努力,同时发展。

7、腾讯视频在电视端的尝试

腾讯视频在OTTTV领域的布局目前主要基于其内容和体验优势,以积极、开放的态度大力推进与终端厂商的合作。

从终端来看,腾讯视频与国外主流电视厂商广泛合作,也与飞利浦、三星、夏普等众多国际品牌合作。 同时,还积极与魅族、创维、海美迪等领先包包厂商合作。

在业务合作层面,腾讯视频通过更灵活的形式与厂商合作,分享收益。 不过,腾讯视频也与泰捷、VST深度合作,整合这两家视频服务商的用户资源开博尔电视直播软件,实现用户的快速积累。

从内容上看,腾讯视频购买了丰富的国内外版权内容,特别是与国内多家影视公司的独家合作,获得了许多独家的海外剧集、电影、体育比赛、纪录片等内容。

到目前为止,不仅腾讯在电视端进行了布局,乐视也打通了整个产业链,成为从内容形成、到智能硬件、到内容分发的整个产业链的掌控者,从各种消息来看最近爆火的乐视网过得并不好,并不能证明这种商业模式的失败,而且从根本上来说,这场战争仍然是内容之战。 战争的胜利。

本文为互联网普惠金融研究院原创文章,经作者授权发表。 如需转载,请注明出处。 您还可以搜索互联网普惠金融研究院陌陌公众号“China_IIFI”或“普惠金融研究院”,获取更多精彩文章。