心岛科技于1月3日暂停上市,次日停牌。 股价下跌38.06%。 这使得大部分2021年4月后建仓并持仓直至申报截止的投资者遭受巨大损失,“时间同事”再次相撞。 由于北交所市值水平的上升,埋伏上市策略的性价比越来越低。

但这次我不想谈埋伏上市策略,而是想看看股灾后芯岛科技是否还有机会捡漏洞。 尽管心道科技在实训教育软件产品细分领域拥有较高的市场占有率和用户覆盖率,其中高职院校覆盖率已达24.66%。 走出一波小牛,情绪低落有时也能形成套利的好机会。

我先说一下推论。 北燕先生看完公司信息后认为机会不大,而且鑫岛科技目前的价格还是像鸡肋一样。 这可以从市值和业务两个维度看出来。

首先,看市场价值。 公司目前PE(TTM)仍为15.08倍。 从北交所目前的市值体系来看,这个价格虽然可以提升到北交所,但是盈利的空间并不大。 我看了公司三轮问询函的内容,觉得公司这次暂停上市的最大原因可能不在于业务和业绩,而是母公司旗下太多公司要进入二级市场。市场。 母公司金蝶网络(SH:600588)是深圳证券交易所上市的显卡公司。 恒生指数上市公司畅捷通(1588.HK)拟申请A股发行上市。 金蝶金融(839483.NQ)是新三板挂牌公司,目前在北京证券交易所挂牌上市。 金蝶汽车(839951.NQ)拟在科创板上市尚在询价阶段新三板交易软件,已通过省委会议。 如果加上心岛科技,那么未来金蝶可能有5家A股上市公司、2家北交所上市公司。 我想要的坑太多了。 从中国的政治生态来看,我只能说nonono,中国资本市场的坑还是要更多的“广播,让你受益”,不能集中在某些既得利益者手中。

因此,心岛科技的停牌,实际上是在为金蝶金融在北交所腾出空间。 虽然金蝶金融的绝对规模小于鑫岛科技。

公司主营业务是为大专院校、高职院校、中等职业院校提供教育软件产品和综合服务解决方案。 简单来说,它销售教育软件。 近年来,它开发了云服务,但尚未形成规模。 新三板挂牌企业中,哦易云主要为中学提供多架构融合桌面云产品及解决方案。 我觉得和公司比较。 公司2022年净利润下降的原因是疫情以及研发投入增加。 激励组合是短期激励,有利于中长期发展。 因此,以其2021年净利润计算,静态PE为10.8倍,远优于心岛科技。

与沪深市场可比公司相比,传智教育的PE(TTM)为38.34倍,方智科技的PE(TTM)为73.25倍。 从产值和营收来看,两家公司的业绩呈现不稳定波动。 2021年科技业绩下滑客观上拉高了市盈率,存在一定的扭曲,但新岛与这两家相比还是有明显的市值差距,所以除非公司去沪深市场上市,否则这个目前在新三板挂牌的价格实在是鸡肋。

现在,我们回过头来,抛弃资本市场、理念、估值,然后从业务层面来看。 公司对下跌的预期是否很高?

公司目前主要收入来自教育软件产品,占总产值的70%以上,公司正在大力发展云服务业务。

教育软件产品专门应用于高校教育教学、学习培训、竞赛考试等场景。 公司提供大量虚拟企业和社交商业场景用于教学模拟培训。 等组织架构,以及人力资源、财务、营销、企业管理、研发等业务部门,对计费、虚拟日期、电子印章、签名等相关业务活动进行了大量的业务虚拟化。

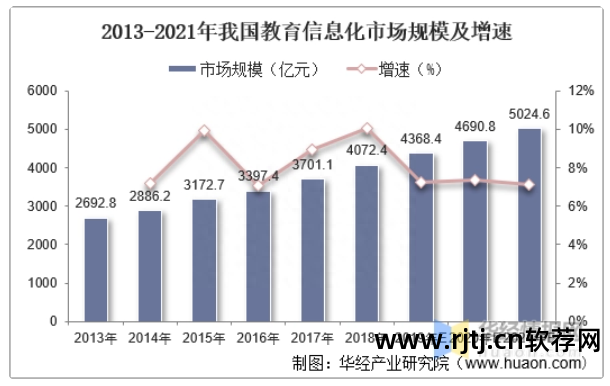

本产品为一次订购后可全年使用的产品,客户无需在一定的使用期限内多次购买产品。 在这样的背景下,公司的业务增量来自于新客户的不断开发+老客户的更替,因此公司前五名客户仍在发生变化。 行业竞争十分激烈。 近年来,公司在该业务上并未取得突破。 2018年产值2.48万元,2021年则下降至2.16万元。纵观整个教育信息化市场,2016年至2021年新三板交易软件,市场规模从3397.4万元下降至5025.6万元,年均复合增长率约为8.15%。 在这样的行业中,公司业务如何能够实现爆发式下滑,其实是不现实的。

公司的云服务是为高校提供云课程、云教室、云实验室、云考核等一系列服务。 目前主要收入主要来自云评估和云实验室业务。 云实验室是一种在线订阅模式。 时间长短、站点数量(控制用户数量)和课程内容决定价格。 与传统业务模式相比,此类业务在产品更新、资源拓展、教学灵活性等方面都有较大提升,但下游客户接受和熟悉还需要时间。

从产值增速来看,该业务在2020年实现了快速下滑,这与公司本期新增的1+X云评估业务有关。 2022年上半年出现了下滑,虽然会回归2022年上半年的下滑,但能否持续还有待观察。

对于公司未来的业绩展望,我们可以参考2021年股权激励提供的一组数据。 公司设定的考核指标基准为2020年,今年也是自2016年公司产值扣非收入表现最差的一年。 基于此,从扣除非收入的产值角度来看,评价内容基本上失去了激励。 功能,想排便随时清理即可达标。

然后我们再看看云业务。 2020年该业务产值2693.06亿元。 2022年、2023年、2024年、2025年考核要求分别达到4308.89亿元、4847.51亿元、5924.73亿元、6732.65亿元。 增长率约为20.11%,但这只是部分业务。 要知道,2021年公司传统业务产值已经达到2.17万元,预计云业务的快速下滑对整体产值的增长贡献不会那么快。

股价下跌后,公司发布股份回购公告,拟以不超过6.3元/股的价格回购不超过30-5000亿元的公司股票,其中部分用于注销。

这里至少需要花费3000亿元。 想必在整个新三板乃至北交所市场,能花3000万元进行股份回购的公司少之又少。 2022年年报显示,该公司账上有现金2.71亿。 公司现金流非常健康,无计息负债,预收账款较低。 上市期间累计分红3.02万元,真是“壕”。 而且由于该公司是软件和云产品,几乎没有库存,因此未来不会存在库存价格大幅损失的风险。

综上所述,北岩先生认为,股灾之后,新道科技“吃无味,弃之可惜”。

好在财务干净,赚钱能力强,有大众职业教育理念。 不好的是,公司目前在新三板的市值不具备足够的性价比,增长确定性没有那么高。 股权结构的失败导致北交所上市提前夭折。 即使未来适用于上海和深圳,也会面临漫长的排队最终成功与否存在不确定性,而且如果能够成功登录上海和深圳,也会面临锁仓的问题期和契税征收,但从目前可比公司的基准市值来看,空间并不是特别大。

对于这些目标,如果是你,你会如何选择? 欢迎交流。

非常明确:文章中的数据和信息来源于公司财报、证券研报、行业报告、企业官网、公众号、百度百科等公开信息,力求报道文章内容和观点力求客观、公正,但不保证其准确性、完整性、及时性等。本文信息或观点不构成任何投资建议。 投资者应对其自主决定的投资行为负责。 对于因使用本文内容而造成的任何直接或间接损失,本人不承担任何责任。