1. 建筑数字化领跑者

建筑数字化的领导者。 公司立足建筑行业,聚焦项目全生命周期,为客户提供建筑工程软硬件产品和解决方案,以及工业大数据、新型产业金融等增值服务。 公司成立至今,仍然坚持自主研发、自建渠道,通过覆盖全省的营销网络和一体化运营支持,建立了敏捷高效的“研-销-销-服务”体系,满足用户需求并迭代产品。 -“系统。

造价、建设、设计、创新业务构成四大业务板块,协同效应显着。

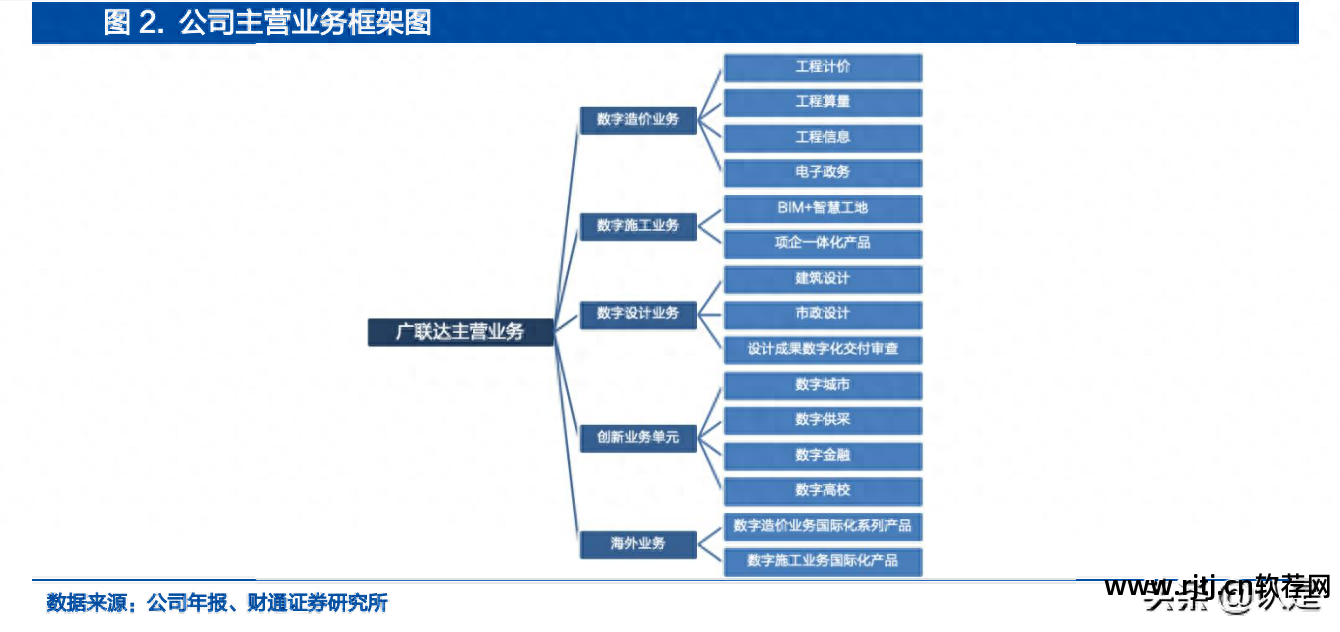

数字成本:估算工程项目所需的建筑材料、机械和消耗品的数量和价格以及人工成本。 该板块是公司现阶段成长期的支柱板块,2021年营收38.1万元,同比下降36.6%。

数字化施工:协助施工过程中的人工、物料管理、施工进度控制、成本管理等。 2021年,该板块实现收入12.1万元,环比下降27.8%。

数字化设计:协助建筑设计师设计建筑图纸。 2021年,公司完成对宏业科技的整合,设计板块实现营收1.3万元,环比下降250%。

创新单位:数字城市(基于CIM的城市管理)、数字供应采购(建材供应采购B2B信息平台)、数字学院(建筑教学软件)。

随着云转型的逐步完成,业绩又回到了高位下滑的轨道。 2021年,公司实现营收56.2亿元,环比下降40%; 归属于母公司净利润6.6万元,环比下降100%。 2017年,公司大力推进战略变革,加大投入。 加上宏观经济的影响,表观收益开始下降; 2020年,公司云转型逐步取得成效,盈利重回高速下滑轨道。 我们认为,随着公司云转型的全面完成,公司未来盈利预计将维持较快下滑。

业务扩张期间,毛利率暂时承压,未来有望见底。 一方面是从成本云改完成后的涨价入手。 另一方面,随着设计、造价、施工业务一体化发展,公司“平台+组件”模式有望平衡需求差异化与产品标准化,实现建筑业务毛利率的提升。 这推高了毛利率。

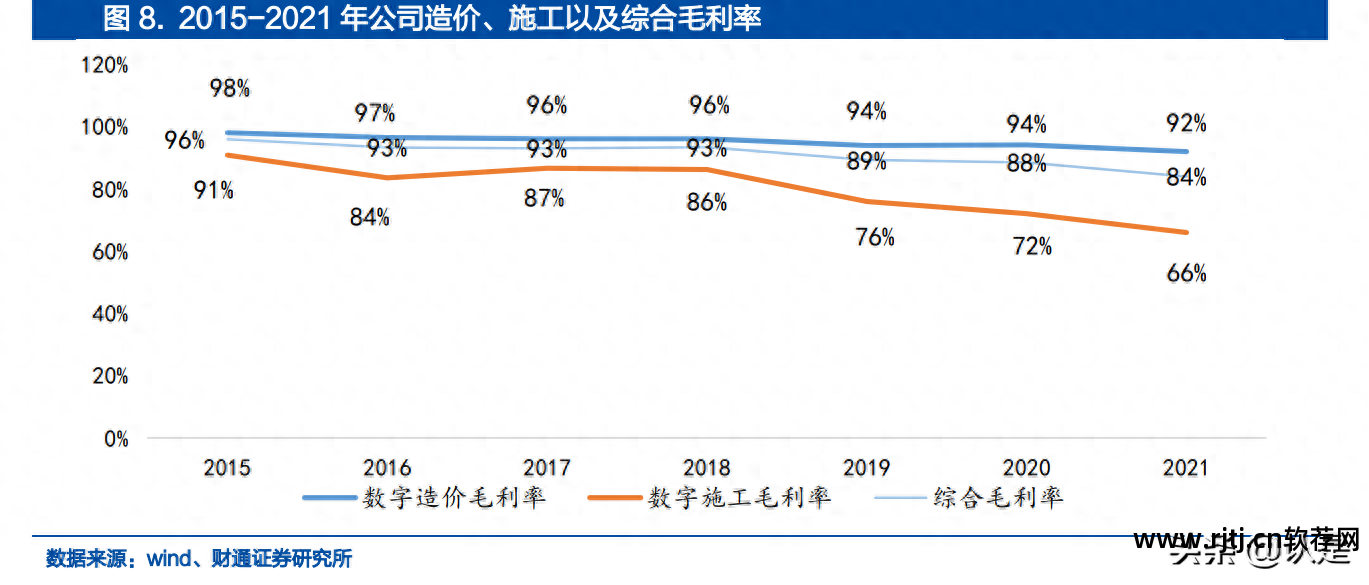

成本业务:公司坚持标准化产品输出,早年毛利率一直保持在95%以上。 2015年以来,由于云转型战略的推进,毛利率略有波动,但仍维持在较高水平。

建筑业务:由于下游建筑工地需求差异化较大筑业预算软件教程,且近年来劳动力、材料管理需求旺盛导致工程硬件占比增加,导致该板块毛利率呈现下降趋势。

设计业务方面,2021年合并宏业后,综合毛利率为95.84%。

我们成本控制良好,持续保持较高的研发投入。 得益于公司收入和费用控制能力的快速下降,公司三大费用率由2017年的52%上升至2021年的48%。其中,管理费用率由2017年的22%上升至2021年的19.5%。 2021年,财务费用率由2017年的22%上升至2021年的19.5%。保持较低水平,2020年云革命高峰期销售费用率达到31.4%,2021年又上升至28% (前期研发投入逐渐显现产出效应,2021年营收大幅加速)。 据悉,公司研发支出占营收比例保持较高水平,持续加大对图形平台、AI、云估算等研发投入。 2021年研发支出占收入比例增加主要是由于同期收入下降。

2、成本业务预计量价齐升,从绝对市值来看安全边际较高。

2.1. 体量:合法化率的提高以及基础设施领域垂直扩张的潜力预计将加速付费用户的下降。

2023年,预计国内成本专业技术人员数量将超过20万人。 预计2020年我国专业造价技术人员(以下简称“造价技术人员”、“注册造价工程师”须进一步通过专业考试并取得专业技术职称)人数约为18.1万人,且这一规模的年复合增长率2015年至2020年的数字为4.5%。 我们假设2020年至2023年估算人员数量将保持每年4%的增长率,预计2023年我国估算人员数量将超过20万人。

根据我们的测算,仅针对成本市场,公司2021年付费用户总数为84.6万。 境外剩余约103.6万潜在付费用户中,63.9万为该公司的盗版用户,3.97万尚未使用该公司产品。 。 公司高性价比产品的用户数量还有约1.2倍的提升空间。

2.1.1. 国家持续推进正版软件保护。 云革命结束后,企业可能会加大对盗版的打击力度。

国家持续重视软件知识产权的保护。 2021年11月,住建部印发《软件和信息技术服务业发展“十四五”规划》,其中提到将加强软件知识产权保护,鼓励企业加大软件知识产权合作力度,持续推广软件正版化。 我们相信,随着知识产权保护新政策的实施和反盗版技术的创新,我国软件盗版率有望持续增长。

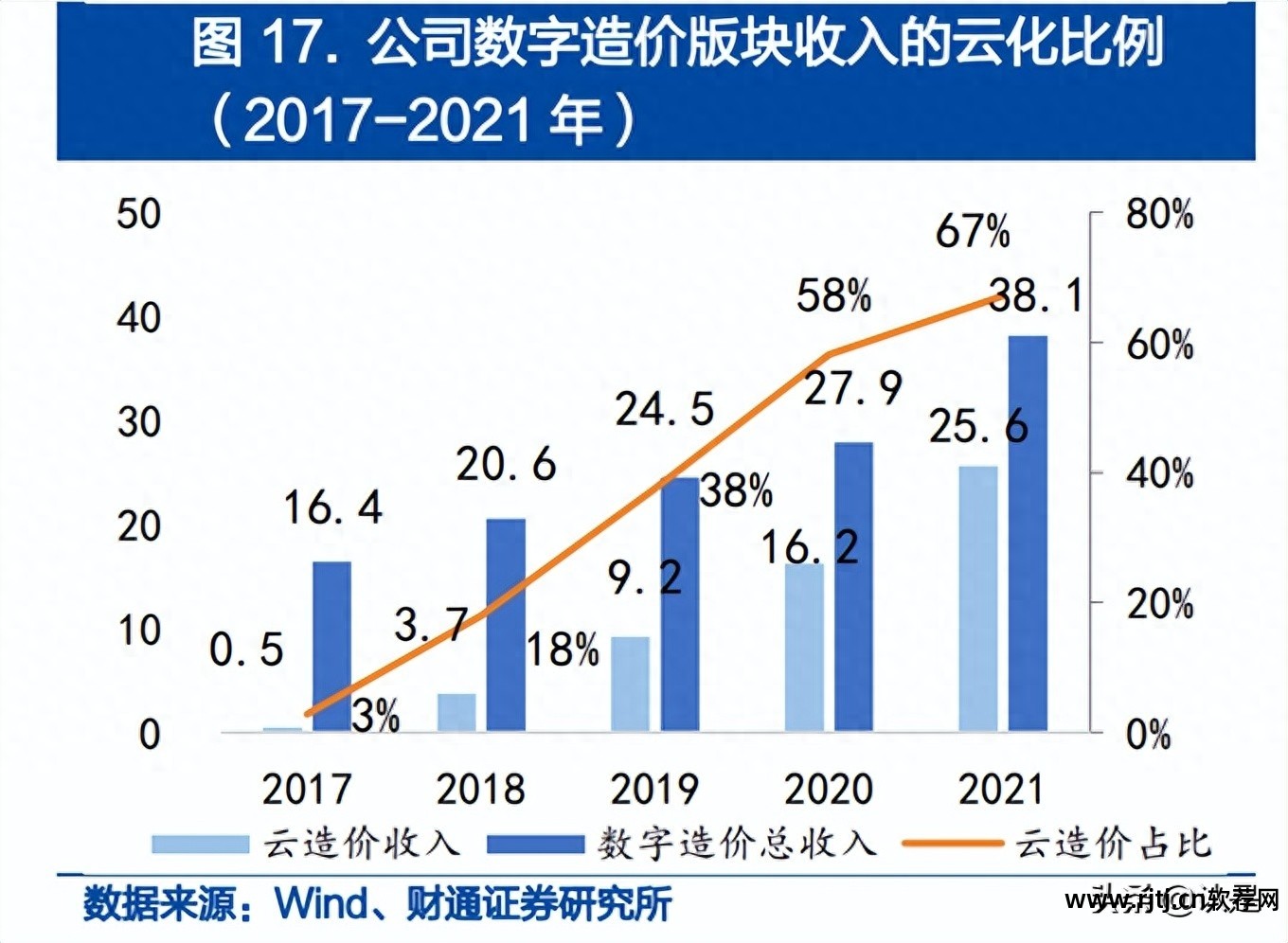

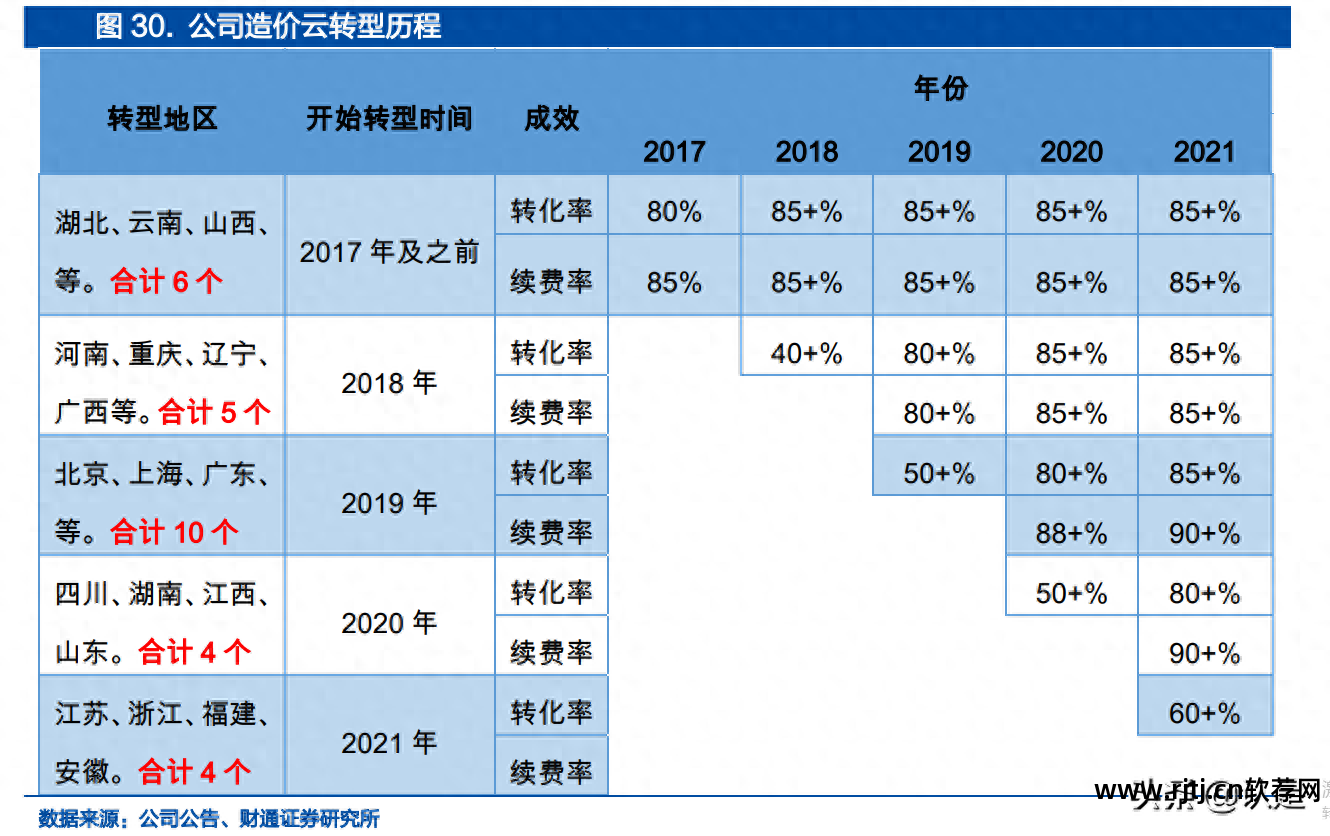

2021年,公司云改革告一段落,战略重点可能会向打击盗版的部分倾斜。 公司于2015年启动成本云改试点,2017年至2021年云收入占比快速提升,2021年公司已完成全省最后四个省份的云改,总体云改战略已进入实施阶段。最后阶段。 从该公司官网信息来看,该公司打击盗版的文章集中在2015年及之前。 我们认为,在公司云战略转型期间,为了增加市场份额、提高客户粘性,公司的战略重点可能会向扩大市场和云变革倾斜。 随着上述阶段基本结束,未来公司对盗版的打击力度预计将加大。

2.1.2. 内生+合作拓展基础设施建设领域,公司成本客户覆盖面仍在扩大

我国建筑业约40%为非房屋建筑基础设施项目,在特定基础设施领域仍有垂直软件厂商抢占某些市场。 工信部数据显示,从2020年造价咨询公司营业收入分布可以看出,房屋建筑和市政工程是主要部分,占比59.6%,市政工程占比17.0 %。 其他还包括道路、火电、水利等。与建筑结构、材料、施工方法相对相似的房屋建设项目相比,不同领域的基础设施项目在建筑结构、材料、施工方法等方面存在较大差异,和劳动力定价。 在公路、水运、水利、铁路等细分市场中,仍然有相应的垂直厂商通过多年的精耕细作,抢占了一定的市场份额。

内生+外部合作不断扩大基础设施领域成本产品覆盖面。 据中报等现有信息显示,公司在基础设施建设领域也已提前布局并不断迭代成本产品。 除了内生研发外,公司还与细分领域的Know-how厂商合作,不断寻求突破。 例如,产品“水利水电云计价软件”GWH5.0是公司与黄河设计集团(水利水电领域专业勘察设计企业)联合开发的产品。 我们认为基础设施建设造价市场的需求比房屋建筑类别更加分散,公司的市场份额增长相对缓慢。 公司依托其在资金、技术、人员规模等方面的显着优势,通过内生+外延扩张,基础建设成本软件市场份额有望持续提升。

2.2. 价格:现有产品迭代、衍生增值服务、成本市场化有望给成本ARPU值提升带来共振

回顾公司成本业务的发展历程,我们认为ARPU提升的核心驱动力是基于深度需求挖掘的技术迭代升级。 随着公司云转型的完成,产品迭代有望加速。 “全流程”计量升级、三维计算、AI等技术赋能带来的衍生增值服务,以及成本市场化的持续推进,有望提升公司ARPU值。 谐振。

2.2.1. 现有产品版本持续迭代,ARPU预计每年增长5%左右

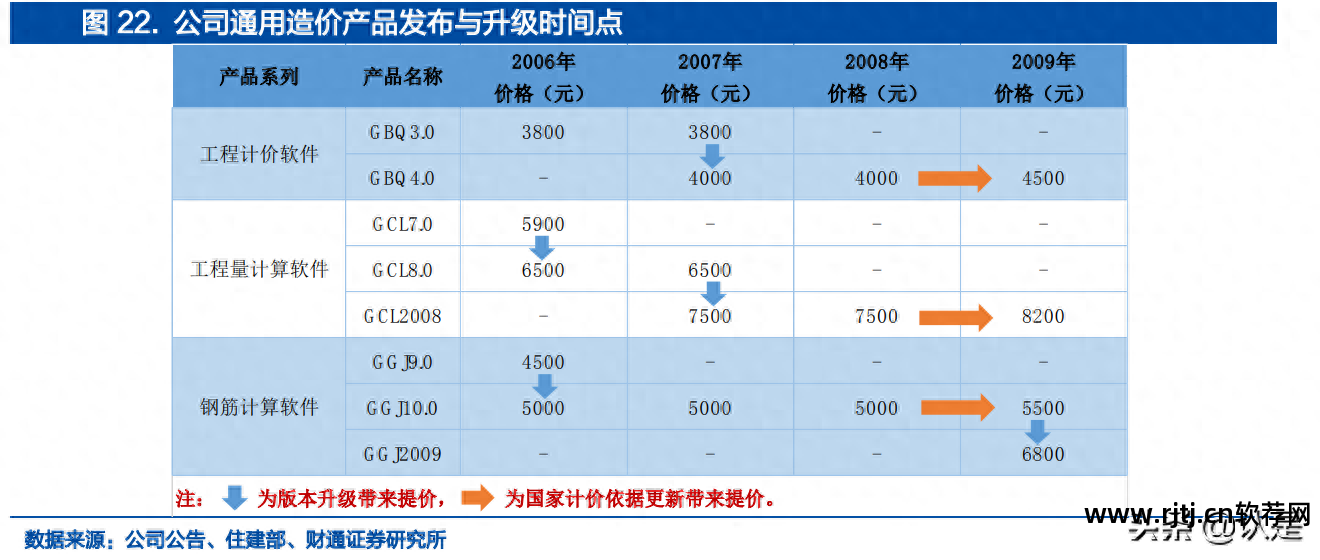

版本迭代升级和新政策驱动带来降价空间。 根据公司招股书,单个产品版本升级将导致产品平均价格上涨约10%。 同时,更新的国家定价也能促进公司产品的价格上涨(例如住房和城乡建设部要求2008年12月实施新标准,取代2003年标准)。

提高成本软件的价格是行业惯例。 根据同类厂商商品茶股份和新店软件的招股书数据,其成本软件的单价或者说公司产品的综合单价在过去几年中都呈现出明显的提升趋势。

我们认为,公司的产品迭代在云架构下有望加速。 预计公司现有产品版本迭代间隔为2-3年,公司成本产品ARPU值每年增长5%左右。

2.2.2. 衍生增值服务,解决客户痛点,深度挖掘单一客户价值

公司不断探索客户需求,不断推出有针对性的产品。 我们认为,现阶段,对于项目造价的“全流程”来说,仍然存在大量现有造价软件无法到达的细分环节。 未来,随着新增功能模块的减少,公司单客户ARPU值有望持续提升。

为了解决部分建材无信息价格的报价依据问题,公司光彩助手于2014年5月发布第一版;

为了提高企业招标的成功率,招标软件GVB第一版于2020年7月发布。

为了提高计算效率,防止二次建模,公司3D计算产品BIMQ将于2022年完成首个样本客户合作实践。

2.2.3. “造价市场化+AI应用”,公司造价ARPU值全年提升空间广阔

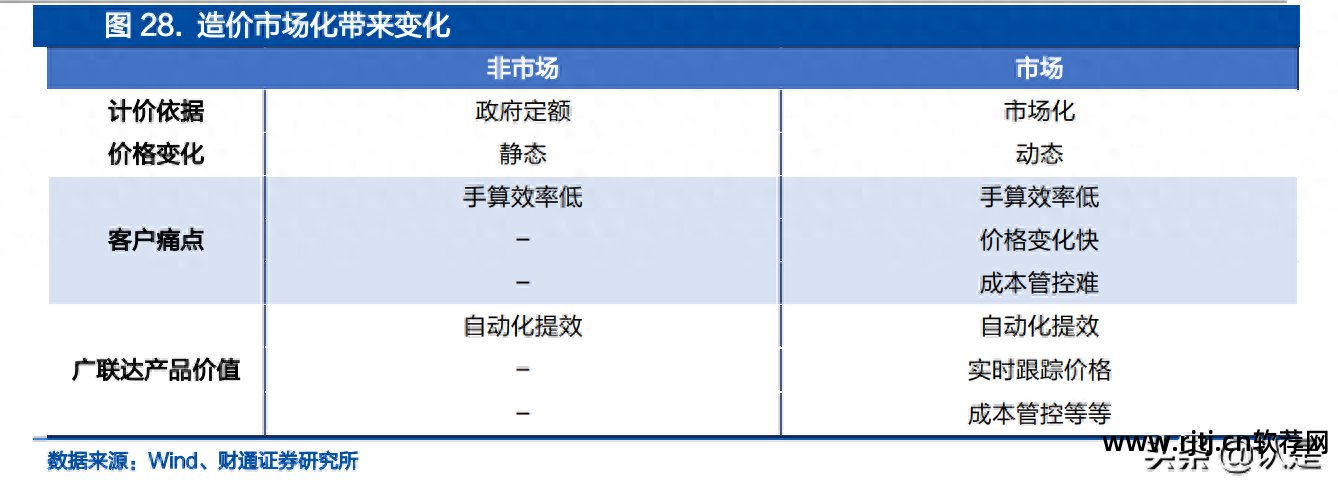

成本市场化试点全面启动,公司推出市场化定价产品。 2020年7月,工业和信息化部印发《工程造价改革工作方案》,提出实行清单计量、市场询价、自主报价、竞争定价等工程计价方式。 同时,工信部提出在全省房地产开发项目以及广州市有条件国有资本投资的房屋建筑和市政公用工程项目中开展工程造价改革试点,浙江省、湖北省、广东省、广西苗族自治区。 2021年1月,公司发布了市场化定价平台。

迫切需要满足客户的成本控制需求。 以往“配额”制度下的成本软件核心是满足客户提高工作效率的需求。 随着国家成本市场化逐步成熟,未来价格将不再有统一标准,客户对成本控制和效率提升的需求将进一步提升。 成本的市场化将大大增加成本员对软件工具的依赖,客户的粘性会常年增加,为ARPU值的提升提供底泥。

AI技术的应用打开了常年的ARPU价值空间。 未来,随着人工智能技术的演进、迭代和成熟,计算、成本核算等工作有望进一步简化。 同时,成本估算人员将从重复性工作中解放出来,效率将显着提高。 人工智能技术将使人们全年都能处于基于市场的定价环境中。 成本决策与成本控制,以及技术本身的演进与迭代,将同步打开客户常年ARPU挖矿空间。

2.3. 成本云转型增加客户粘性,营收下滑确定性大幅提升

2.3.1. 成本云转型已接近尾声,转化率、续订率依然较低

公司成本云产品已实现全省覆盖。 公司从2015年开始推进成本云改革,采取分区域逐步加速的方式。 到2021年底,公司成本云产品覆盖全省,江苏、江苏等最后四个省份开始云改。 上述四个地区的转化率均已超过60%。 从历年进展情况看,新改区首年改建率持续上升,原改区改建率逐渐下降。

2.3.2. 云转型和技术迭代增加公司营收下滑硬度

云转型后,订阅模式平滑了宏观变化的影响,提高了收入可视性,减少了波动,提高了抗风险能力和抗周期能力。 得益于后云订阅-预付费业务模式,公司预付债务从2017年的1.78万元大幅下降至2021年的21.27万元。通过对比公司总数字成本收入(云恢复后的总收入)与全国新建工地的情况地区环比数据我们发现,随着云改的深入,公司成本收入下滑已逐渐与建筑行业原有的需求变化脱钩。

2.4. 基础设施建设有望缓解房地产行业的混乱

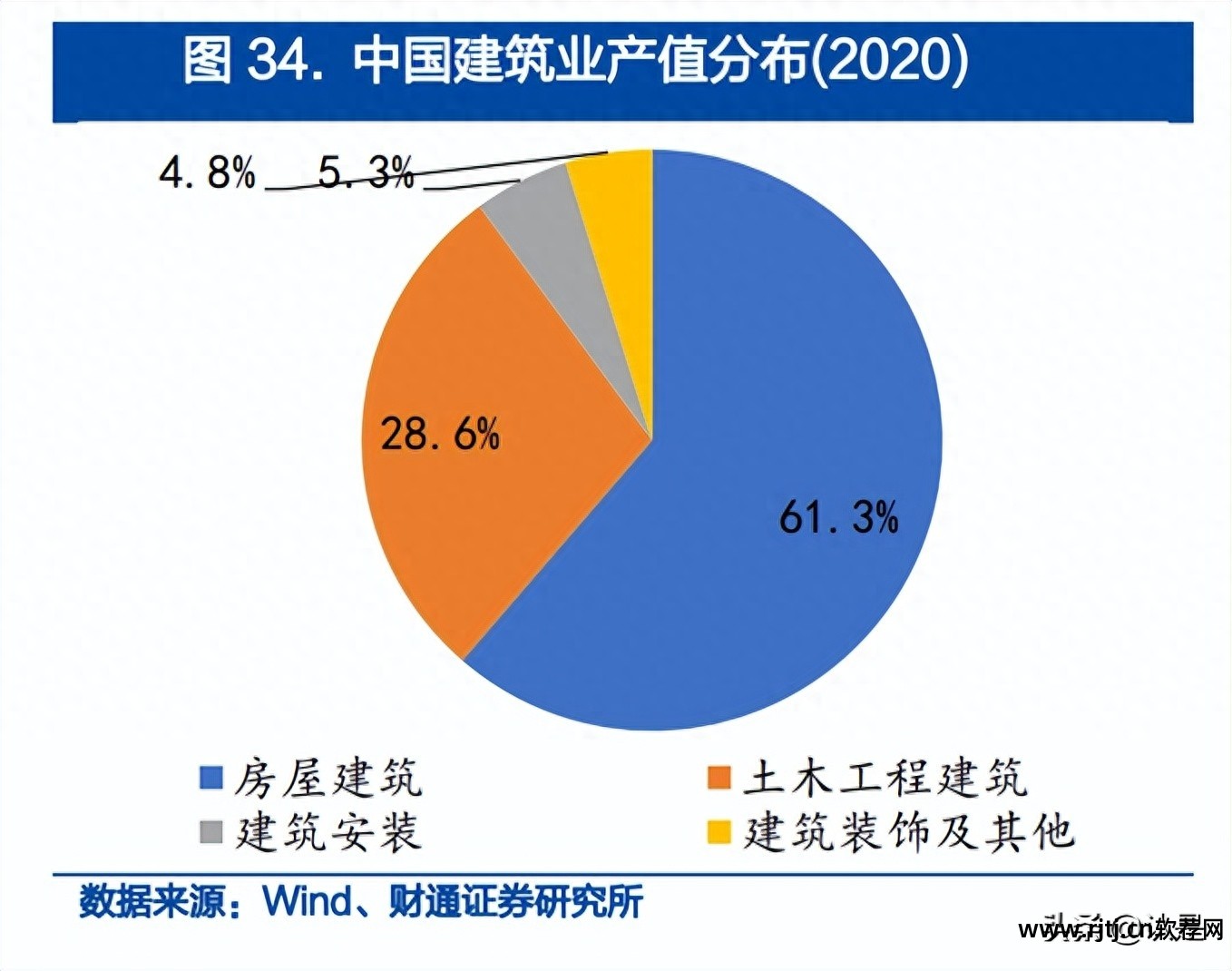

2020年,我国房屋建筑产值占建筑业总产值的61.3%,而房屋建筑中住宅竣工面积则占67.3%。 综合来看,我国基础设施和住房建设中的鞋厂、医院等对建筑业产生影响。 势头影响力也非常重要。

基础设施和非住宅建设蓬勃发展,缓解了房地产行业的混乱局面。 根据中国建筑2020-2022Q1财报,中国建筑基础设施业务2020-2022Q1新签协议增速持续低于房屋建筑类别,而房屋建筑类别中,医疗、医疗等房屋建筑、工业、教育领域实现快速下滑。 我们认为,即使当前房地产行业受到一定程度的宏观冲击筑业预算软件教程,但交通、电力等基础设施建设以及诊所、工业厂房等非住宅建设的高景气度仍将是房地产行业发展的动力。有望平息上述骚乱。

3、中国BIM市场空间超千亿,一体化+本土化趋势下公司有望突破

3.1. 中国BIM市场超千亿,前景广阔

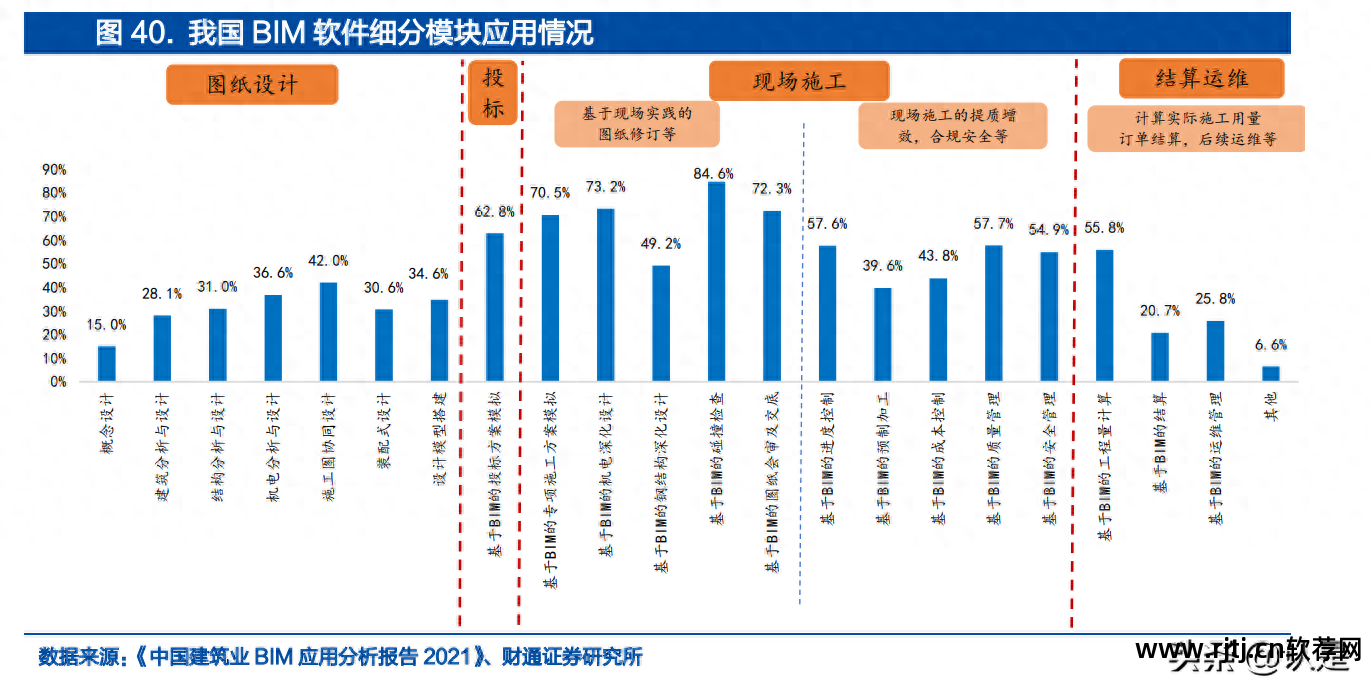

当前施工阶段对BIM的需求旺盛,设计阶段BIM的潜在空间广阔。 根据《2021年中国建筑业BIM应用分析报告》(以下简称《BIM报告》)调查的1098家建筑业企业数据显示,当前重点是利用BIM技术找出设计图纸中的不合理区域提前做好准备,确保施工过程顺利进行。 。 总体而言,在施工阶段,目前建筑企业更加注重施工组织的合理性和效率,并注重利用BIM技术来提高项目管理的水平和精准度。

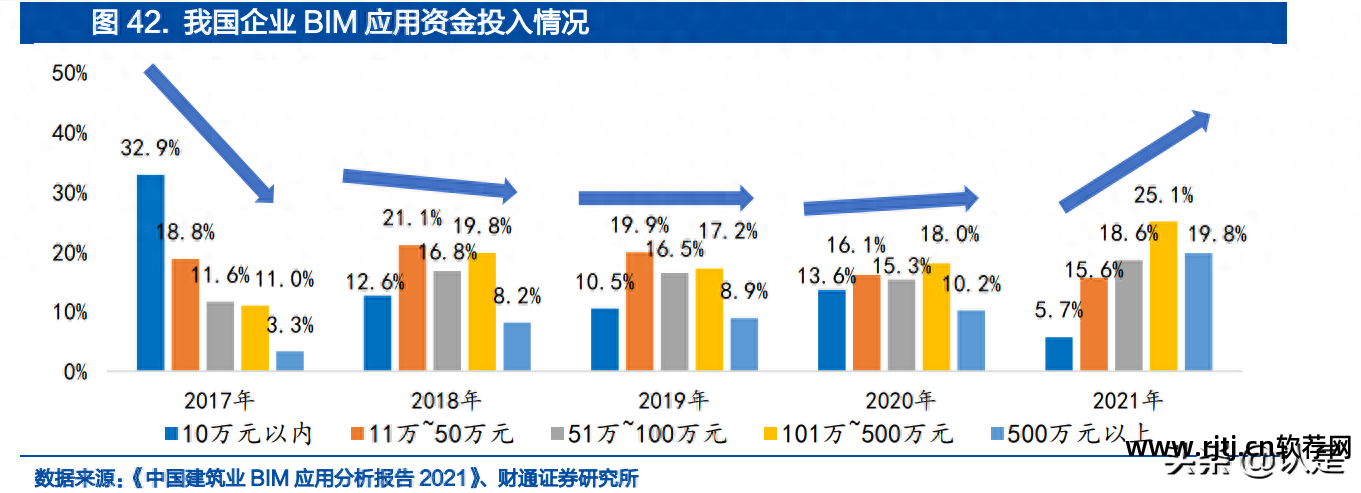

我国BIM市场空间超千亿。 《BIM报告》显示,2017年至2021年,受访建筑企业对BIM应用的投入逐年增加。 2021年,近20%的企业在BIM方面的投资超过500万。

目前,我国BIM市场规模在100亿左右,常年空间较大。 据智研咨询统计,2020年中国BIM市场规模已降至86.28万元,预计2025年将达到350.36亿元,2020-2025年复合年增长率为32.3%。

3.2. 海外厂商优势显着,但本土化还有很长的路要走。 公司努力满足曲线的需求。

Autodesk(Revit)在国外优势明显。 本土化趋势下,本土厂商任重而道远。 目前国内BIM建模还相对依赖Autodesk等海外厂商。 就连以广联达为代表的国内厂商也获得了一些客户。 但广联达BIMspace、品名HiBIM等BIM建模产品底层图形平台不足。 仍然基于Revit。 近年来,国家出台了多项新政策支持国外BIM市场发展。 无论是2017年工信部发布的《关于印发建筑业发展“十三五”规划的通知》中提出的“加快推广建筑信息模型(BIM)技术规划、工程勘察设计、施工和运维全过程的集成应用,支持基于自主知识产权的三维图形平台的国产BIM软件的开发和推广。” 也是工信部2022年发布的建筑业“十四五”发展规划提出,“到2025年基本产生BIM技术框架和标准体系,发展自主知识产权的BIM技术框架和标准体系”。推广可控BIM软件。” 外资企业正面临难得的工业东风,但客观地说,本土化之路依然任重而道远。 。

该公司已经拥有基于自有图形平台的数字建筑设计产品。 除了基于Revit平台的BIMspace乐建、乐购、机电等建模产品外,公司还在继续开发基于自有图形平台的3D建模产品。 2021年10月,该公司即将在房屋建筑领域发布基于Revit的建模产品。 联达独立图形平台的数字建筑设计产品(单机内测版)。 截至2021年底,数字建筑设计产品内测版安装数量超过1700个。 公司目前保持研发投入的28.9%。 2019年26.6亿元定额增量项目中,分别投资2.5万元和2.1万元“BIM三维图形平台”和“BIM专业设计专业软件”,力争走上BIM赛道。 路将与车相会,我们期待着。

3.3. 布局“设计+造价+施工”一体化,平台战略打开常年增长空间。

从“单点”走向“一体化”是建筑信息化常年努力的方向。 在实际工程项目中,设计、造价、施工的结束时间并不是连续的。 在当前模式下,相应的设计、造价、施工软件无法互操作。 在上述过程中,会浪费大量的沟通和时间成本,从而导致工期延长、建筑材料浪费、人工成本降低。 我们认为,随着云、BIM等技术的不断发展,设计、造价、施工软件一体化开发是大势所趋。

在一体化发展趋势下,公司依托数字化成本核算,优势明显。

建设成本+设计成本:技术、市场、资金支撑两者快速发展。 该公司依靠其数字成本业务占据了近80%的市场份额。 在两者融合的趋势下,公司在拓展建筑设计业务方面具有天然优势;

施工+设计对成本的影响:不断提高客户粘性和ARPU值。 随着公司贯穿工程建设各个环节的产品“嵌入”到客户的工作流程中,客户不再仅仅依赖于成本产品带来的降本增效能力,而是依赖于一体化的数字化施工流程,这也是期望创建自己的。 竞争壁垒的核心要素。

(本文仅供参考,不代表我们任何投资建议,相关信息请参阅报告原文。)

精选报道来源:【未来智库】.未来智库-官网