贷款未收到前,会员费为149.9元。你有遇到过这样的经历吗?近日,不少消费者向北京商报记者反映,他们正在贷款APP“胜贝”上寻求贷款。该平台多次推荐各种会员福利,声称激活会员即可增加VIP额度、优先审核、加速放款等。不过,这个激活过程中有很多“套路”。无需点击详情页面,无需确认订单,甚至无需输入密码。直接扣除几百元的会员费。很多消费者对盛贝平台并不满意。对于这种会员收费模式,不少人吐槽:“我连反应的时间都没有,扣费速度快得离谱!”

我因点击“我明白了”而被指控

“借的钱还没到,却先扣除了149.9元,这损失太大了!”近日,消费者李萌向北京商报记者讲述了她在盛贝平台的贷款经历。

日前,她因短期周转需要,下载了贷款APP闪贝。填写一系列信息并进行多次授权后,平台提供了1万多元的额度,但她没想到,她申请的贷款还没有到账。我首先陷入了平台推荐的会员费陷阱。

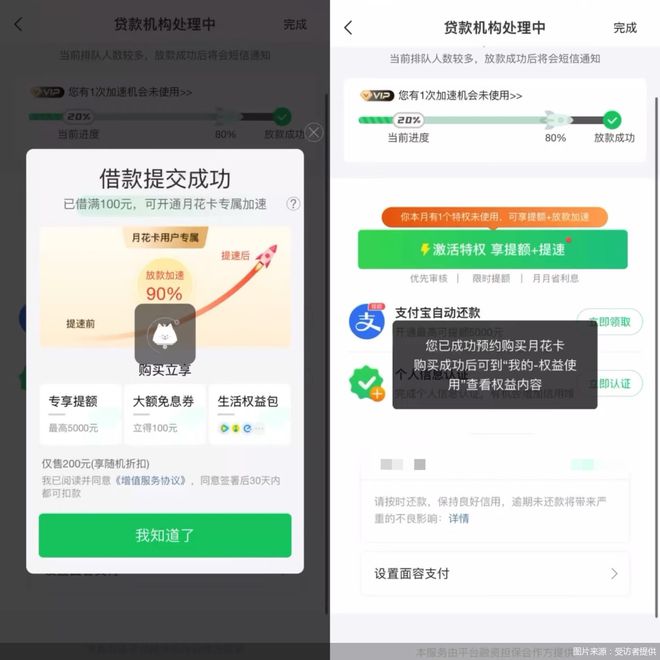

据李萌向北京商报记者提供的截图显示,贷款成功提交后,平台上弹出窗口推荐了一项增值服务。页面显示“您可以激活月花卡专属加速,立即购买专属额度增量和大额免息券”。而且生命权益套餐仅需200元(享受随机折扣)。”

李萌表示,她并不在乎弹出的服务,直接点击了页面上最醒目的“我明白了”按钮。但没想到的是,她只需点击“我知道了”,就被告知她已成功预约购买乐华卡。”很快,她在贷款过程中绑定的银行卡就被扣除了149.9元。平台。

“过分了,平台连同意的机会都不给我,连反应的时间都不给我,就自动给我激活了会员权限,没有确认步骤,也不需要输入密码页面提示我已成功预约购买月卡。”根据李萌提供的扣费截图,该费用由上海集微科技有限公司收取。

“这个平台上的会员产品非常多,各种贷款特权、额度提升特权、加速特权,看得我头晕。”据李萌向北京商报记者提供的页面截图显示,除了月花卡外,省平台还向她推荐了其他不同类型的会员福利,包括盛贝VIP,售价199元;取钱卡一张,售价49.9元;还有VIP加速卡一张,售价69.9元;以及省钱卡。该卡售价39.9元,车主省钱卡连续包月售价29.9元。大多数都开放连续包月。

对于李萌的反馈,北京商报记者向盛贝平台和上海集微科技有限公司进行采访,但后者均未回应。

北京商报记者亲自测试了盛贝VIP产品。需要说明的是,正如李萌所说,记者在页面上只点击了“立即接收”,并没有查看相关协议,也没有输入密码确认。 ,会员服务瞬间启动,很快就从银行卡中扣除了199元,交易明细显示为(特约)苏宁。

虽然盛贝没有对此做出进一步回应,但北京商报记者在增值服务协议中发现,提到消费者只需在盛贝平台页面点击“同意”按钮,或者点击“立即开通”即可。 ”或类似表述(具体以胜贝平台实际显示为准),或勾选或签字,即视为消费者同意本协议全部条款,本协议即生效。

业内人士表示,平台应该赋予用户选择是否购买会员卡的权利。在会员卡设计方面,不能变相增加用户的借贷成本或设计套路。那么,点击“立即打开”或其他类似表述直接让协议生效是否合理、合规呢?

对此,北京中闻律师事务所律师李娅指出,只要点击“立即获取”或“我明白”就会被扣钱,这是一种潜在的误导性消费情况。平台通过默认激活或隐式设计进行扣费,没有给用户足够的选择,说明平台在用户授权同意方面存在问题。金融消费者应有明确的知情权和自主选择权,服务条款和费用扣除必须得到用户明确确认。这种设计未能有效保障用户的知情权和选择权。

李亚进一步指出,首先,权利本身必须合理、必要。此外,为保障金融消费者的知情权和选择权,平台应在用户操作页面设计明显的确认按钮,如“确认开通VIP服务”或“我同意扣款”等,并显示条款服务和费用说明。同时,对于增值服务或会员激活,平台应增加付款确认链接,让用户在扣费前再次确认付款,确保用户的选择真正自愿。

苏溪智研高级研究员苏晓锐也告诉北京商报记者,扣减是通过“现在就拿”或“我明白”来实施的。这种操作显然侵犯了金融消费者的诸多合法权益,不仅在营销言辞操作中存在诱导,而且还侵犯了消费者的知情权和选择权。正式流程应该首先展示产品和服务详情,然后消费者点击订单、购买等按钮,然后跳转到收银台,输入相应支付方式的支付密码后才能付款。

是增值服务还是变相利益?

不仅是李萌,不少消费者也向北京商报记者反映,在盛贝App申请贷款时,无论是贷款前还是贷款后,平台都反复向消费者推荐VIP会员福利。

例如,平台声称开通盛贝VIP可享受审核更快、额度更高、利息更低,可以享受优先审核、贷款加速、优先额度提升、月息减免等服务,价格为199元。根据增值服务协议,为消费者提供各类增值服务和生活权益服务的相关公司包括深圳市北盛互联网信息技术服务有限公司及其合作伙伴“上海飞融网络科技有限公司、上海启神网络科技有限公司、上海明步信息技术有限公司、以及北京星链无限科技有限公司及其合作伙伴北京航汇信息技术有限公司。

为什么贷款援助平台推荐这么多增值服务和生活权益服务?如何保护消费者的合理权益?对此,北京商报记者采访了盛贝及其合作的几家企业,但后者均未给出答复。

在苏晓锐看来,盛贝开通这项增值服务,是为了获得除了导流、放款之外的其他收入。在增值服务的合作模式中,盛贝还扮演着“导流”的角色。只是挪用服务的对象和挪用收入结算的对象都是股权服务公司。但需要注意的是,作为平台,在向用户推荐会员服务之前,应该对消费者进行提醒和告知。

VIP会员服务主要是为平台增加盈利渠道。不过,李亚进一步指出,审核、借贷、额度提现等服务是平台的基本义务。提高服务效率也是平台应该做的,相关的服务成本不应该转嫁给金融消费者。金融消费者有自主选择商品或服务的权利。平台在收取相关费用时应当提供醒目的提醒和告知,确保信息告知清晰透明。用户在推送前必须明确提示该服务的性质、费用及相关权益,并须办理金融消费。否则,将违反公平交易原则。

李亚认为,是否与相关股权服务公司合作,提供“审核更快、额度更高、利息更低”等服务,都是平台应该做的事情,不应该将降本增效的成本转嫁给平台。对于消费者来说,从权利本身的角度来看,这是不合理和必要的。 199元的会员费是变相的贷款利息。

“平台需要设置醒目的提醒,确保金融消费者在选择VIP服务时清楚了解费用和权利,避免因信息不对称引起的纠纷。这应该通过服务协议明确列出增值服务条款,并提供明确的信息。”通知和解释。”李亚强调。

显然,从消费者的反应来看,它并不像盛贝这样缴纳会员费。

截至10月31日,除了李萌等人的消费者反馈外,北京商报记者在黑猫投诉平台上搜索发现,仅该平台提及“盛贝会员”的投诉数量就高达2030起,其中有消费者表示“平台跳出了会员制,诱导用户购买,但购买后发现没有加速”,也有消费者直言“盛贝借钱自动激活会员,有恶意扣费问题”,还有消费者投诉:“我的会员费在我不知情的情况下被盛北扣了两个月,并要求全额退款398元。”

会员退款难背后的行业乱象

目前,不少消费者也极为关心是否能获得退款。李萌反映,开通会员后,她就退款问题多次与客服沟通。多次请求后,对方表示已为她申请了专项退款,预计5个工作日内到账。

不过,并不是所有误开通会员的消费者都能成功获得退款。另一位消费者王华(化名)向北京商报记者反馈,扣钱容易,退款却很难。尽管他没有使用任何权利,但他多次申请退款均被拒绝。

据王华提供的客服回复,优惠卡购买后不支持退款,建议“用户可以用它来体验一下,比如会员专享100元免息券,会员有效期内无限制优先审核权,不定期增加额度,激活即可享受200元额度优惠券。”

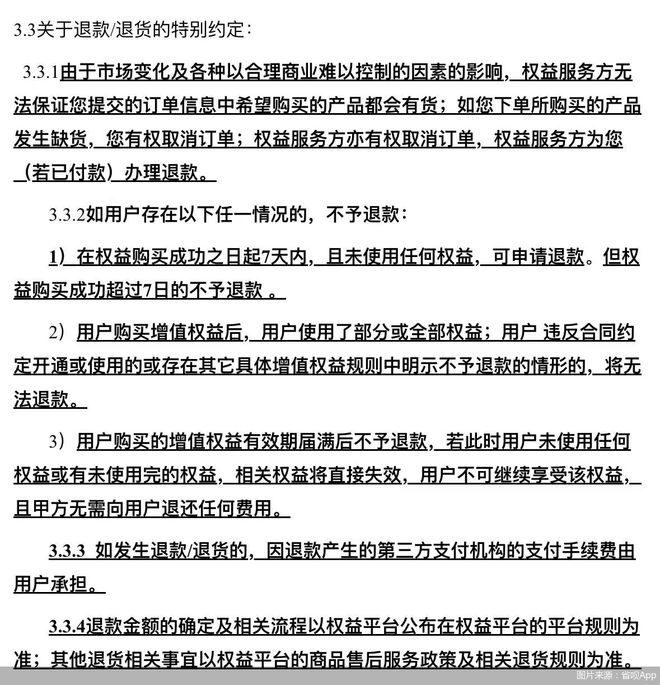

值得注意的是,《增值版权服务协议》明确规定,自成功购买版权之日起7日内且未使用版权的,您可以申请退款。

为什么我无法获得未使用权利的退款?针对退款协议与实际消费体验不符的问题,李亚指出,“自成功购买权益之日起7天内,且未使用任何权益,可以申请退款。 ”但不使用标准很难量化,这就是退款困难的原因。 “退款难”的现象不仅不符合消费者的合理预期,还可能侵犯消费者权益。针对这一退款难问题,为了更好地保护消费者的合法权益,平台应将退款流程和条件公开透明。特别是,他们需要简化退款流程,避免设置太多限制性条件。

苏小睿进一步直言,此举有“套路”消费者之嫌。在她看来,这种混乱的背后,交织着两类问题。一方面,包括盛贝在内的此类助贷平台的部分业务仍处于监管模糊状态,尤其是涉及股权等非标业务。在许可业务中,平台肆意妄为,没有相应的处罚措施;此外,幕后还存在支付乱象。点击“我明白”就扣钱,反映出支付机构对特约商户的风控存在问题,未按规定获得消费者扣款授权,真实性、准确性存在重大缺陷付款交易。

不仅仅是各省。北京商报记者在调查中发现,不少贷款援助平台也在贷款申请过程中向消费者推荐会员权益。目前,贷款市场上存在着各种所谓的会员制,并包装了借款权、生命权、消费权等一系列会员费,作为吸引用户、促进营销、产生利润的工具。 。虽然看起来很小,但有中型贷款援助平台已经达到了每月数千万元的规模。

但也应该看到,会员费这种被期望视为平台端创收工具的做法,在用户端也存在争议。一方面,一些会员制产品夸大其词,增加了债务成本。不少消费者表示,虽然没有享受到优惠,但后期退款却很难。对此,如何理解产品的边界也是很多助贷平台需要重点关注的。需要思考的关键问题。

对此,苏晓锐认为,针对上述乱象,一方面应尽快推动助贷新规落地,直接对助贷机构而非金融机构实施监管措施。监管规定,通过监管通报、评级、罚款等方式,大幅增加助贷机构的违法成本。另一方面,也要加强对第三方支付代扣代缴业务的监管,督促支付机构加强对特约商户的管理。此外,还需要重点关注贷款援助和支付机构。从源头建立健全金融消费者保护机制,定期披露客户投诉率及解决情况。

李亚泽对北京商报记者表示,金融机构和监管部门应自行审视该权利的合理性和必要性,避免变相增加借款人的借贷成本。平台应规范服务条款:包括服务内容、权益使用条件、退款政策等。金融机构和监管部门可以要求平台以显着方式展示条款,确保金融平台的会员推广和退款流程公开透明,并为消费者投诉提供渠道。同时,金融机构和监管部门应加大对违规行为的处罚力度,遏制滥用行为。

北京商报金融调查组