天气越来越冷,外套也越来越热。

10月21日,天猫双11拉开帷幕,历时4小时。 15个运动户外品牌GMV过亿,52个品牌过千万,1388个品牌销售额翻倍。其中伯希和同比增长180%,可隆同比增长85%。均价超过1000元。 “软壳鼻祖”瑞士百年户外品牌猛犸象,仅用了20分钟就完成了去年4小时的销量,同比增长100多元。 %。冲锋衣肩负着品牌秋冬季节销售冲刺的重点任务。

占据双11榜单的品牌与去年相同,分别是北方和骆驼。前者的冲锋衣价格大多在1000-2000不等,而后者三位数就可以买到。夹克所覆盖的消费群体之广泛,直接证明了该品类的受欢迎程度。

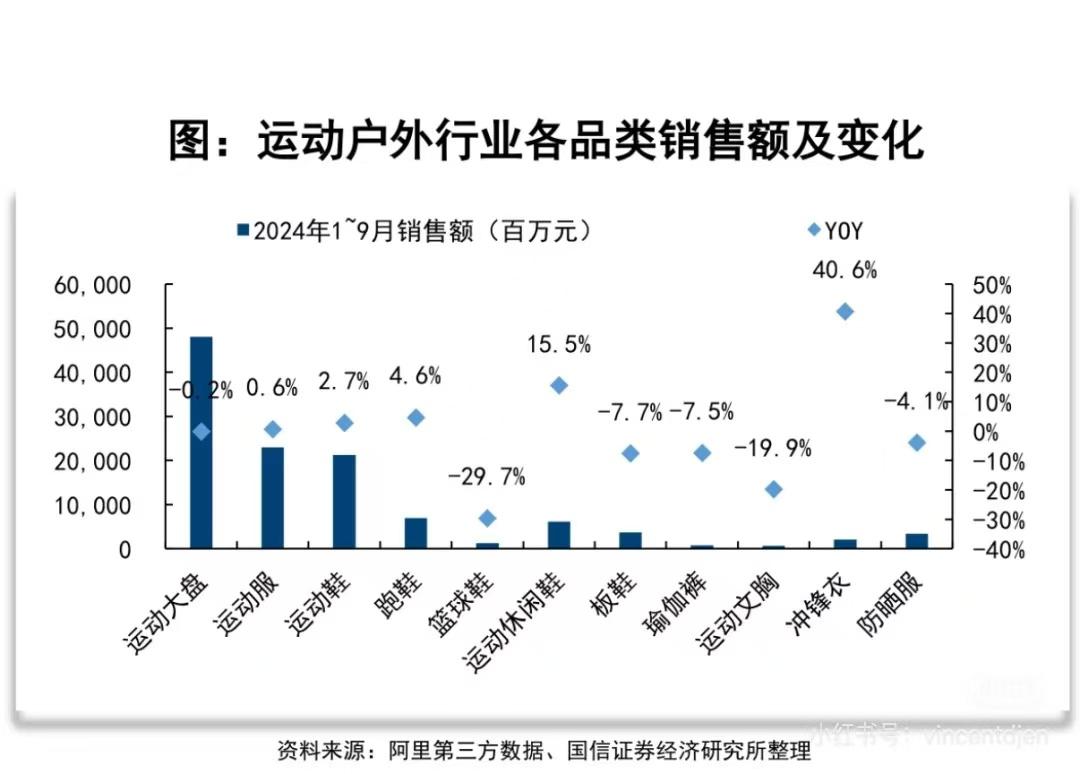

2023年被誉为“冲锋衣元年”,2024年持续升温。 2023年8月至2024年9月,魔镜数据显示,主流电商平台夹克销售额突破100亿元。国信证券研究报告显示,运动户外运动各品类中,冲锋衣增速断崖式领先,增幅超过40%。瑜伽裤在没落,防晒衣在没落,最防风的外套也被时尚之风吹走了。

在浙江省台州市三门县,当地有“十件袄,六件三门”的说法。 2023年,三门夹克产量将达到8000万件,销售额125亿元。郑源森是当地一家公司的老板,2007年开始销售夹克,他的顾客基本都是外国人。 “当时国内市场基本空白,企业做什么都卖得很好。”他在接受媒体采访时表示:“疫情过后,电商带动行业首次出现爆发。抖音上的一场直播可以卖出几万甚至几十万件商品。”时尚行业独立分析师、上海亮奇品牌管理有限公司创始人程伟雄向剁椒证实了行业领军人物的说法:“从线上到线下,很容易把单品变成线上爆款。” ”。

如今,很难追溯这种趋势的起源。 Chojiao认为,基本上有两条路径并行运行。电子商务打通了消费的基础。近两年双11排名前三的骆驼和伯希和,都是在网上发家的。还有大量的白标厂货;品牌塑造品类认知。 Arc'teryx在行业中的崛起具有里程碑意义,加速了品类的时尚化,为消费者的品类认可奠定了基础。

今年以来,户外品牌加速占领商场显着区域。 8月,英国户外品牌Montane在北京SKP-S开设了中国首家门店,日本品牌Montbell则在北京、上海、苏州、宁波等一二线城市开设了17家门店。始祖鸟就更不用说了,今年1月其在上海南京西路开设了全球最大的旗舰店“始祖鸟博物馆”。以线上起家的伯希和刚刚获得数亿元融资。品牌总监赵乐告诉剁椒,开店要以经销商为主的模式。 “经销商可以帮助品牌快速扩张。”

2010年前后,中国街头开始有少数人穿夹克,现在夹克已经成为一种流行服饰。网上甚至有一个笑话,如果领导者穿Arc'teryx,他的下属就必须穿Descente或colon。再加上近期品牌、资本、明星代言人的涌现,夹克成为今年冬天服装行业的“最大机会”。

一旦风吹过,它只会变得越来越强,直到下一阵风再次吹起。

01 夹克品牌金字塔

“上海中产标配”在当下消费背景下几乎是时尚潮流的代名词。

“我们穿着蒙贝尔上衣、KEEN溯溪鞋、勒梅尔羊角面包,在华山路和衡山路之间的城市步行街散步时点了一杯霸王茶。”上海博主G东生总结了上海新消费符号。诞生于1970年代日本的户外品牌,将于2023年6月进入中国市场,首家旗舰店将在北京西单大悦城开业。

被誉为“户外优衣库”的Montbell以其高性价比、良好的性能、均价300-500元人民币抢占日本市场。进入中国市场后,价格翻倍。几乎所有的夹克产品售价都在1000元左右,最贵的甚至超过5000元。尽管价格较高,但仍然很受欢迎。小红书笔记中“蒙贝尔”关键词已达4万余条,“蒙贝尔服饰”关键词已达1万余条,相关词条浏览量突破1亿。

“日本品牌不像欧美户外品牌那么硬核,颜色比较鲜艳大胆,店面风格也不像欧美品牌那么冷酷,女性用户较多。” 19岁的时尚服饰行业从业者、行业品牌产品顾问郑荣生讲述了他对Montbell店的印象。日式设计风格比Arc’teryx、Kailash等品牌更加活泼时尚。此前中国市场上日本户外品牌并不多,这带来了新的潮流。

更重要的是性价比。一款采用GORE-TEX面料的日常系列夹克双11售价1749元,比日本贵了300元。不过,使用同样面料的Arc'teryx产品可以卖到5000元以上,Kailash的产品售价在3000元左右。 North Face和Mammoth都在2500元以上。相对便宜,加上小众品牌和网络审美,它的出名绝非偶然。

即便如此,郑荣生仍然认为,Montbell进入中国太晚了,早两三年这股风潮开始时,会比现在做得更好。 “当参赛者数量从5人变成10人时,难度呈指数级增加。”虽然地理位置接近,但日本户外品牌对中国市场的反应相对较慢。另一个日本户外品牌Goldwin于2022年1月在北京三里屯开业。第一家店迟到了今年才在上海开业。

长期生活在上海的郑荣生回忆,目前上海街头穿得最多的单品大概就是驼色夹克了。 “街上的骆驼比沙漠里的骆驼还多”足以形容这个全球销量第一的品牌。

今年的双11数据尚未完成。去年同期,骆驼三合一夹克在天猫销售30万件,在抖音销售60万件。 2023年,驼色夹克全网销量突破320万件,销量增幅超过400%。不难概括骆驼的成功因素:踩户外潮流、抓住线上红利、用价格打开市场、靠设计实现年轻化。

驼色夹克的年均售价在500元左右。丁真幻影黑三合一外套吊牌价2198,线上活动价699,通过自媒体KOL渠道最低价389元。程伟雄在接受采访时表示,在制定品牌价格时,增加高价位段,让低价位和中价位更具性价比,是近年来很多品牌的常见做法。

骆驼是最早完成全电商平台布局的户外品牌之一。仅在抖音上,骆驼就占该平台夹克总销量的34.7%。便宜又好看,Camel会选择流行色来呼应品牌色“驼色”。服装上的拱形结构设计是根据骆驼首字母“C”和品牌标志演化而来,剪裁设计凸显户外元素……消费者告诉Chopjiao:“我买夹克只是因为好看,适合拍照”他们不追求功能性,也没有必要买昂贵的。”

通过最大限度地提高可承受性和成本效益,Camel 很难说是夹克热潮的代表品牌,但它是这一流行趋势的中坚力量。

且不说品牌鄙视链,但冲锋衣市场确实存在金字塔结构——塔顶是始祖鸟,上层是一批海外品牌,其中大部分是深耕户外的专业品牌赛车数十年。塔楼较大的底座采用国产品牌。占领、伯希和、骆驼等。唯一的例外是凯力士,它几乎是中国唯一坚持高端、专业、正规价格的户外品牌。不过,在产品性能和应用场景上几乎全面直指Arc'teryx的凯乐石,却依然不敢把价格定得太高,价格仅为Arc'teryx的一半。此前,凯乐石告诉Chopjiao:工厂和工艺是一样的,但价格一定要降低利润率,“我们坚持卖极致、专业的产品,但太贵了就没人买,所以我们必须以每个人都能接受的价格范围出售它们。”

夹克品牌金字塔|来源:小红书

国产品牌的高端化之路注定是艰难的,极其专业的冈仁波齐也是如此。看看安踏,高端线必须依靠收购的海外品牌来支撑。

以三合一夹克起家、营收过亿、年增长率翻倍的伯希和正在做高端尝试。 “北极星”系列专业登山硬壳冲锋衣双11售价近2000元,每日销售额在2400元左右。在营销层面,与博视签订数百万合同的流量明星程毅并不是用来推销高端专业产品的。高端市场和大众市场完全分开。诚毅的同类型产品大部分售价在400-800元区间。

行业从业者告诉砍脚:国产品牌从大众市场走向高端有一定难度,至少要两三年才能看到明显效果。 “先做好产品,未来几年再根据市场反馈逐步做出调整。”

据Chojiao介绍,伯希和的高端产品在线上和线下均以标签价60-30%的折扣出售。三位数价格的三合一夹克仍然是品牌的根本,甚至线下商店中高端产品的展示位置也必须让位于畅销产品。此外,骆驼还发布了高端品牌喜马拉雅,最高售价3219元;与伯希和几乎同时获得融资的UPPERVOID宣布将以5000元的价格出售其夹克。

也许这个行业最终会从金字塔形结构转向纺锤形结构。

02 夹克面料之战

高端化是夹克市场的重要趋势。

魔镜数据显示,2023年,淘宝上1000-3000元价格区间的冲锋衣销量增幅将远超500元以下区间,3000元以上的产品销量增幅将高达142%。过去一年,本土品牌骆驼、伯希和、克拉士、探路者均价同比上涨25%至65%。 UPPERVOID创始人毕怡然在接受《三十一代》采访时表示:“这个时候,我们越要注重品牌调性和价格,以吸引高端消费者。”

确实,高端化是几乎所有品牌想要在行业长期生存必须面对的问题。时尚潮起潮落,今天流行的潮流明天可能就会消失。夹克的时尚红利不可能永远持续下去。大浪过后,产品优秀、品牌意识较强的企业一定能够生存,一味低价。没有产品或品牌的积累。 “做户外工作,还是要有户外基因的积累。”郑荣生说。

行业从业者表示:“户外装备与时尚的巨大区别在于,前者技术含量高,门槛高,研发投入大。功能越强,成本越高,价格也越高,与人们的需求不符。”因此,现在很多冲锋衣品牌的产品都以性价比为主要竞争力,并没有像专业级产品那样通过打动消费者的情感来获得短期的销量和关注。 ”。

制作高端夹克几乎只有一种方法——卷布。

目前,市场上销售最多的夹克类型是三合一夹克。根据天猫10月中旬发布的热销夹克销售排行榜,前20名的产品中有11款是三合一夹克。国产品牌是主流,伯希和、骆驼、探路者、安踏等众多产品上榜。所有价格都不会超过三位数。业内人士表示:“从面料和工艺上看,300-400的冲锋衣和500-600的冲锋衣没有太大区别,更多取决于品牌价值和消费者体验。”

这也是低价卷最终只会无卷的原因。

GORE-TEX在夹克领域几乎是高端的代名词。普通面料每米20至30元。有些商家还会选择日本东丽的面料,每米价格在80至200元,而GORE-TEX面料每米在100至1000元不等。根据不同的使用场景和产品需求,GORE-TEX分为黑标和白标两大类,旗下有多个分支。例如,GORE-TEX PRO多用于极端环境和困难活动的硬壳夹克; GORE-TEX PERFORMANCE常用于专业入门级夹克等,这是市场上最常见的GORE-TEX面料。

用于成衣时,一件高度为175cm的夹克至少需要两米的材料,面料成本约占夹克总成本的35%。

但需要明确的是,使用GORE-TEX的高端职业夹克最有可能是高端职业夹克,但并不是所有高端职业夹克都只能使用GOER-TEX。

例如,伯希和为“北极星”系列选择了eVent面料。同为顶级防水材料,eVent 比 GORE-TEX 透气性更好,提高了穿着舒适度。据Chojiao介绍,该品牌使用的eVent面料每米价格比GORE-TEX至少便宜50元。 GORE-TEX的高溢价、获得授权的难度以及其使用的诸多限制都会在一定程度上对品牌产生约束,逐渐导致越来越多的品牌选择其他性能相似的面料。

今年,不少实力较强的运动品牌又掀起一股潮流,以安踏、361度为代表,推出了自主研发的面料。 2023年9月,安踏推出中国首款自主研发的高性能防水透气材料,命名为“安踏膜”,应用于安踏风暴夹克。这件衣服定位为防雨舒适的外套。上个月,361度发布了一种名为“Screen Technology”的自主开发面料,用于夹克和防水跑鞋。

361度告诉吃角网,其自主研发的技术在防水、透湿、保暖、防风、防污、耐磨等方面“聚焦六边形全能战士的功能点”。相应面料应用的产品价格在400-600的价格区间。

品牌不希望自己的核心技术掌握在别人手中,将相关技术和供应链掌握在自己手中不仅会逐渐形成产品优势壁垒,还能赋予品牌更大的定价权。然而,自主研发的技术要面对的是消费者心智的积累。毕竟GORE-TEX太深入人心了。

但郑荣生认为,面料之战绝不是冲锋衣的最终之战。 “夹克品牌的供应商可能会有30%-70%的重叠。最终,各个公司的产品性能会越来越相似。只是你比我温柔而已。” “我比你还滑。”另外,冲锋衣的产品形态比较单一,款式也比较固定,没有太大的变化空间。

即使消费者现在购买夹克,也会被外观相似、性能数据相似的产品弄得眼花缭乱。

03 这件外套到底比什么?

夹克品牌营销也卷起。

伯希和与成毅签约,品牌方告诉Chopjiao,他们的营销诉求非常明确,就是寻找顶级明星。 “我们从高到低询问了商业价值最高的顶级明星,排除了与类似品牌签约的艺人,商业价值最高的就是谁达到了谁就是谁。”

代言人官宣当天,伯希和的目标是全网销量1亿。当然,深谙电商平台流量管理的伯希和自然会匹配相应的投资和传播资源。根据吃角对代言人市场的观察,实现1亿销量背后的投入恐怕至少是1亿元。一线品牌的带货能力确实很强。当天,伯希和各个平台账号的评论区都充斥着粉丝下单的留言。

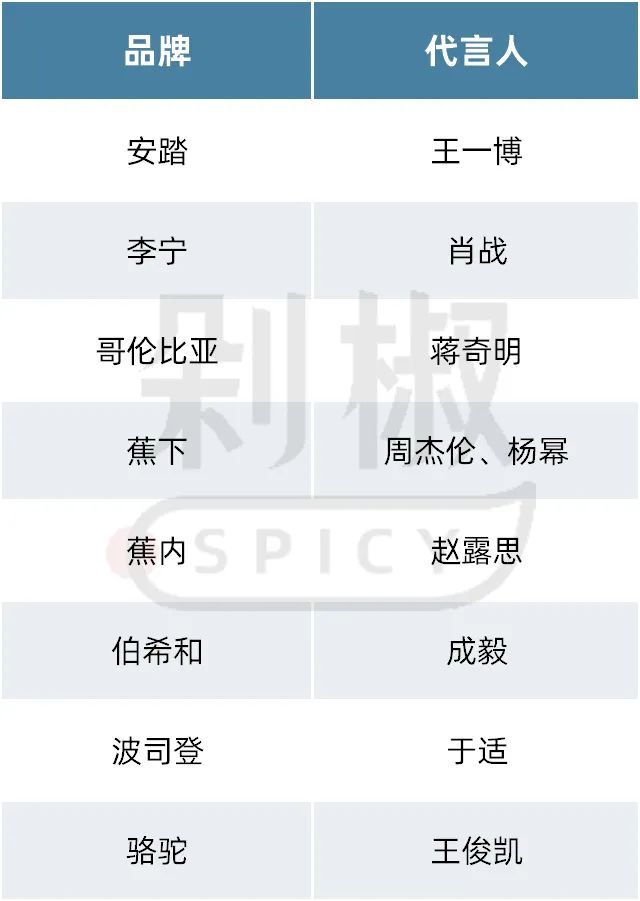

运动户外市场的代言人已经不多了。王一博代言安踏,肖战代言李宁,哥伦比亚今年9月签下江启明,娇侠此前签下周杰伦和杨幂。跨界户外行业的波司登签下了于石,骆驼聘请了王俊凯作为全球代言人,胶内则有赵露思……再加上伯希和和程毅。

顶级明星越来越成为带货的手段。在冲锋衣甚至户外市场,如果你想巩固自己的品牌,你可能不得不走其他路。产品需要不断迭代。为了获得专业认可,职业运动员可能比明星艺人更适合。伯希和与2006年出生的登山运动员许卓源签约,她16岁时登上珠穆朗玛峰,并以个人身份完成了慕士塔峰的登顶。

作为职业赛道的“新人”,伯希和必须从小事做起。专业户外领域的顶尖选手大多是Arc'teryx和Kelas签约的。伯希和采取了不同的做法,与新一代女性球员——超过该品牌消费者的一半——签订了合同。她们都是女性,瞄准女性市场也是一种策略。

在与郑荣生、程伟雄的交流中,他们一致认为,冲锋衣市场的最终决战在于供应链能力。谁能更好地实现本土化、拥有更强的渠道能力、更快地根据市场反馈做出调整?只有这样,我们才能在中国市场长久发展。

事实上,国产品牌并不太担心海外品牌大规模占据其生存空间。一方面,产品和消费者定位存在差异,但更重要的是,大多数海外品牌很难快速、大规模地抢占中国市场。巴塔哥尼亚(Patagonia)作为2005年进入中国的顶级户外品牌,一直保持着小而美的经营规模。 montbell中国团队在品牌选址上希望向一线商场靠拢,但渠道优势并不明显。

Arc'teryx 是一个成功的例子,但今年重点关注的品牌是 Descente 和 colon。

安踏集团董事局主席曾公开表示:“可隆是集团今年上半年增长最快的品牌,在门店业绩和利润方面都取得了很大突破。”今年1-9月,可隆品牌营收增长50%。与出现负增长的FILA相比,安踏的品牌矩阵结构或将发生变化。今年上半年,安踏主品牌营收160.8亿元,同比增长13.5%,但营收占比有所下降;第二大品牌FILA营收130.56亿元,占营收38.7%;包括colon、Descente在内的其他品牌营收达46.02亿元,营收占比提升5.59个百分点至13.63%。

Kolon增幅最大,Descente有望成为安踏第三个百亿品牌。程伟雄对斩蛟说道。安踏凭借收购策略,准确把握了一个又一个趋势。 FILA进军运动时尚潮流,colon和Descente则进军户外潮流。至于为什么这两个品牌能够在竞争激烈的户外赛道中脱颖而出,程伟雄表示:“安踏赋予的渠道能力”。

目前,科隆的负责人是安踏创始人丁世佳的儿子丁斯荣。他对品牌进行了全面转型,打造了团队,搭建了流程,布局了新零售体系。设立东北、华北、西南、华东四大零售大区,并在国内设立研发中心,拓展市场。

目前,可隆在中国拥有约160家门店,几乎全部位于一线及新一线城市的核心商圈。在中国的消费环境下,开设风格好、位置好的大型门店普遍被认为是积累品牌形象的有效途径。 。据悉,可隆门店数量虽然不多,但售空率很高,门店业绩也很出色。安踏对品牌的内部目标是23年至26年复合增长率为30%-35%。

在品牌定位上,可隆走的是轻户外路线。产品美观在线,功能齐全,价格也不贵。加上优质的渠道能力,品牌逐渐被消费者选择。

Descente拥有近200家门店,也主打一二线城市。其产品既大众化又专业,价格比科隆高,基本在千元以上。 Descente的总裁是1995年出生的丁绍祥,他所做的重大改革是完全本土化:安踏完全掌控中国业务,产品与日本完全不同。其余股东仅进行财务投资,不参与经营层面的核心决策。据媒体报道,迪桑特自产产品比例超过80%。

行业从业者多次向吃角强调:海外品牌要想做好中国市场,就必须本土化生产和产品。此前Chokejiao对Nike的深度报道也指出,Nike本土化的缺失会在一定程度上制约其发展。在中国的品牌行动。如果耐克都这样,其他品牌可能还得付出更多的努力。

今年3月,Goldwin宣布与苏州远见零售有限公司合作,双方将于2024年4月在江苏常熟成立合资公司。Goldwin和Vision Retail分别持有该合资公司65%和35%的股份。企查查显示,Vision Retail是万得福商贸(苏州)有限公司持股90%的公司。万得福商业集团是户外品牌的全渠道代理公司,包括North Face、Columbia、Wolf Claw、Timberland等。

一个品牌或单一品类想要真正扎根市场,潮流只能起到助推作用。当潮水退去,你就会知道谁在裸泳。品牌需要能够乘风破浪,更需要有风停则停的能力。好好准备。

本文来自微信公众号“剁椒麻辣”,作者:菜刀团队,36氪经授权发布。