高通 (QCOM.O) 于北京时间 2024 年 11 月 7 日上午在美国股市后发布了其 2024 财年第四份报告(截至 2024 年 9 月),其中有以下要点:

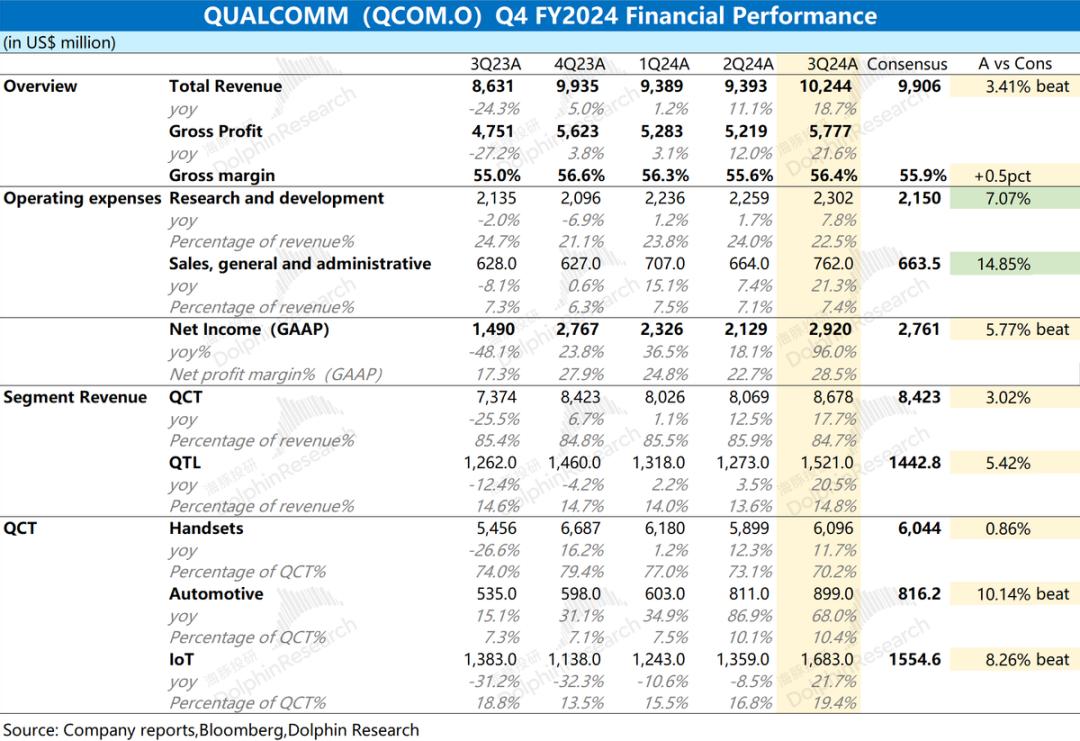

1. 整体表现:收入和利润,均超出预期。高通在 2024 财年第四季度(即第 24 季度)实现收入 102.4 亿美元,同比增长 18.7%,好于市场预期(99.6 亿美元)。公司本季度营收增长持续改善,主要受益于手机、汽车和物联网业务的整体复苏。公司本季度净利润为 29.2 亿美元,同比增长 96%,好于市场预期(27.6 亿美元),同比增长主要得益于收入和毛利率的增加。

2. 业务板块:核心业务正在回暖。手机仍然是公司业务中最大的项目,占比超过 60%。在 Android 等手机客户的拉动下,本季度手机业务如期回暖。此外,汽车和物联网的增长明显超出预期,这主要是由于智能座舱、AI PC 和 XR 等相关客户的需求不断增长。

3. 高通公司盈利指引:2025 财年第一季度(即第 24 季度)预计收入为 105 亿美元至 113 亿美元(市场预期为 105.5 亿美元),调整后利润为每股 2.89 美元至 3.05 美元(市场预期为 2.81 美元)。

Dolphin 总体观点:高通即将找到第二条曲线!

在公司本季度营收和利润超出预期的背后,在 Dolphin Jun 看来,核心吸引力背后的灵魂是 IoT 的回归,尤其是在高通已经开启 PC 战场的情况下,物联网的体量表现,再加上下个季度电子产品销售旺季的指引超出预期, 市场自然会联想的高通AI PC故事即将开始吗?

目前,占营收 60% 的手机业务和市场早已封顶,高通正在努力寻找第二条曲线,逐步落地并实现 AI PC 的故事。宏碁、华硕、戴尔、惠普、联想和三星将推出搭载 Snapdragon X Plus 8 核平台的设备,该平台也于第三季度开始销售。对于那些之前处于 10-20 倍 PE 位置且估值正常的公司,Dolphin Jun 对纯增量 AI PC 是否会帮助公司迎来业绩和估值的戴维斯双键充满期待。

当然,在考虑双击问题时,stock 问题也略有改善:

1)手机基本面:本季度,VIVO 的手机出货量同比增长 22%,这可能是主要贡献者。在下一季度新品的推动下,公司下一季度与 Android 手机相关的芯片收入有望环比增长 40%;

2) 毛利率:预计也会继续改善。在公司库存持续下降、环比反弹后,Dolphin Jun 认为,这主要是公司备货,体现了公司对自身经营的信心。随着库存压力的消除,公司的毛利率也有望继续上升。

3) ARM,关键争议:“ARM 计划取消高通的架构许可”。Dolphin Jun 认为,目前 ARM 给高通的 60 天通知期主要是为了对账,毕竟高通目前占 ARM 收入的 10%。最终的“付费和解”是最有可能的结果。

4) 与苹果合作:虽然苹果有意开发自己的调制解调器芯片,但该公司去年还宣布将延长供应苹果芯片的合同,这意味着它将继续为 2024 年、2025 年和 2026 年推出的 iPhone 提供 5G 芯片。在苹果合同的稳定性和 Android 客户的恢复的推动下,公司业绩有望更快地走出低谷,目前公司的业务呈现出持续向好的趋势。

从以上可以看出,高通目前正处于根本性的边际修复阶段,第二曲线AI PC的故事正在逐步展开戴维斯双击的机会。

最重要的是,该公司本季度批准了 150 亿美元的回购,从 2021 年 10 月的 100 亿美元筹集了 50 亿美元。回购计划的增加可以进一步增强市场的信心。同时,预计明年增长率将接近 20%,如果 AI PC 能够成功孵化,业绩和估值都将有所提升,目前的股价仍将有更明显的空间。

以下是详细的分析 首先,整体表现:收入和利润,均超出预期

1.1 收入

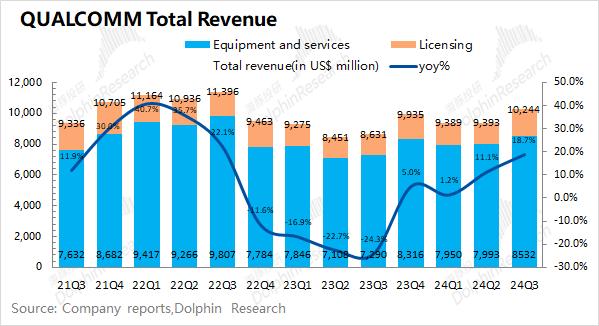

高通在 2024 财年第四季度(即第 24 季度)实现收入 102.4 亿美元,同比增长 18.7%,好于市场预期(99.6 亿美元)。该公司在本季度的收入增长加速,主要得益于其三大核心业务(智能手机、汽车和物联网)的复苏。

1.2 毛利结束

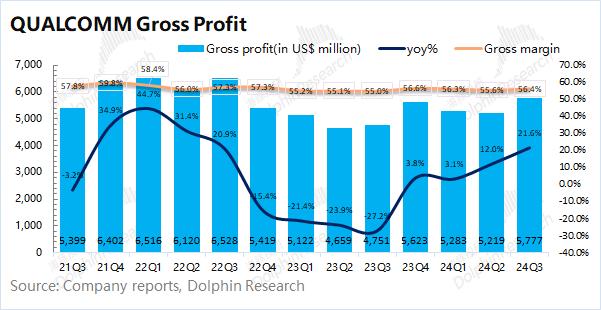

高通在 2024 财年第四季度(即 24Q3)实现毛利润 57.77 亿美元,同比增长 21.6%。毛利同比增速快于营收增速,主要得益于毛利率同比恢复。

高通本季度的毛利率为 56.4%,同比增长 1.4%,好于市场预期 (55.9%)。虽然公司的毛利率仍然相对较低,但已经开始稳步恢复。随着手机及相关下游市场的回暖,公司的毛利率也有望持续提升。

高通在 2024 财年第四季度(即第 24 季度)的库存为 64.2 亿美元,与去年同期持平。Dolphin Jun 认为,公司库存改善明显,环比水平的反弹主要是由于公司备货了下一季度的新产品,这也显示了公司对自身经营的信心。在库存状况改善的影响下,也促进了公司毛利率的恢复。

1.3 运营费用

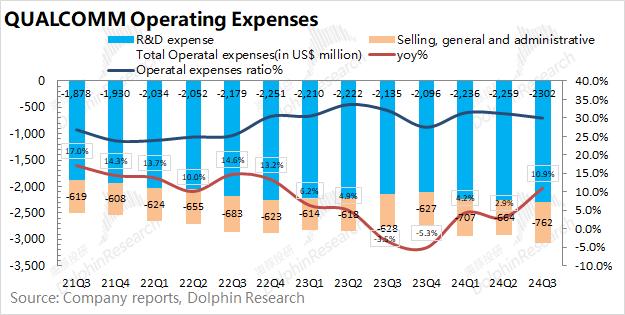

高通在 2024 财年第四季度(即 24Q3)的运营费用为 30.64 亿美元,同比增长 10.9%,该季度销售费用和研发费用有不同程度的增加。

对于具体的成本情况,我们将其拆分为:

1) 研发费用:公司本季度研发费用为 23.02 亿美元,同比增长 21.3%。作为一家科技公司,研发费用仍然是公司投入的最大项目,同比变化不大;

2) 销售和管理费用:公司本季度的销售和管理费用为 7.62 亿美元,同比增长 10.9%,销售和其他费用与收入之间存在一定的相关性。

尽管本财年公司的员工总数从 50,000 人减少到 49,000 人,但略有减少。但是,公司的运营费用并没有减少,尤其是相关研发项目的投入不断增加。

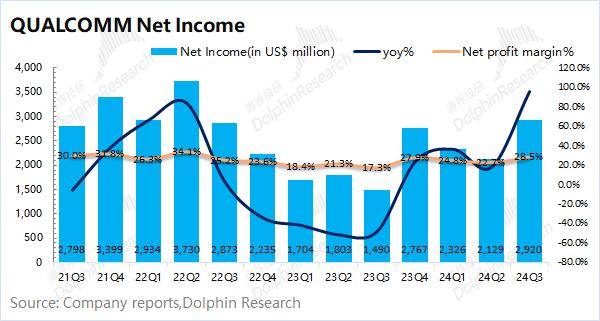

1.4 净利润

高通在 2024 财年第四季度(即 24Q3)实现净利润 29.2 亿美元,同比增长 96%,好于市场预期(27.6 亿美元)。本季度净利润率为 28.5%,盈利能力再次反弹。

剔除投资收益等非经营影响后,公司本季度营业利润同比和环比均有所增长。主要在下游领域逐步恢复的带动下,公司营收和毛利率开始回升。

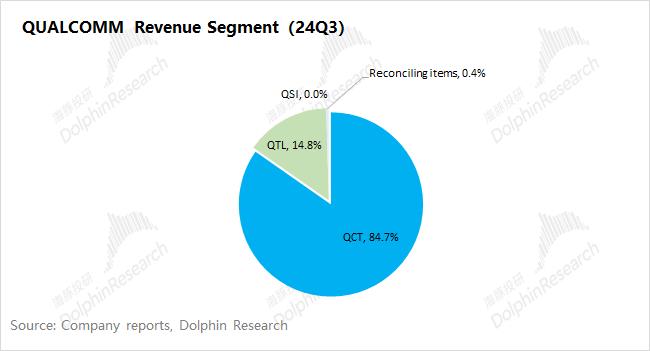

二、业务板块:核心业务正在回暖

从高通的子业务来看,QCT(CDMA 业务)仍然是公司本季度最大的收入来源,占比 84.7%,主要包括芯片半导体业务;其余收入主要来自QTL(技术许可)业务,占比约14.8%。其中,QTL 在本季度出现显著增长,主要由于 3G/4G/5G 相关产品的技术许可增加。

云达科技业务是公司最重要的部分,具体细分如下:

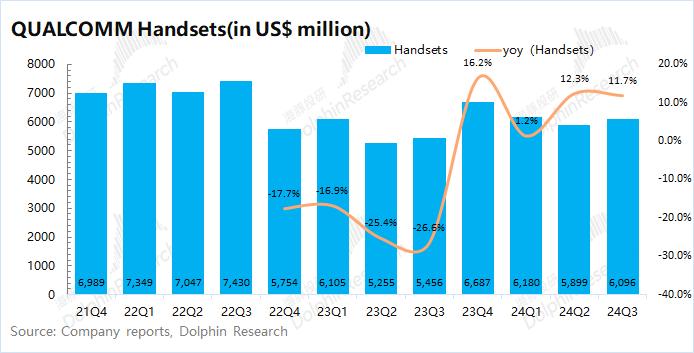

2.1 手机业务

高通的手机业务在 2024 财年第四季度(即第 24 季度)实现 60.96 亿美元的收入,同比增长 11.7%,好于市场预期的 60.44 亿美元。季度增长主要是由于中国 Android 制造商 (Mi OV) 的需求反弹,但仍然相对较低。

公司最近推出的骁龙® 8 Elite 已在小米、荣耀、Oppo 和 Vivo 成功推出,公司期待在三星、华硕等公司推出更多产品,以进一步推动公司手机业务的恢复。在新产品的支持下,该公司预计 Android 手机将在下一季度带来 40% 的环比收入增长。

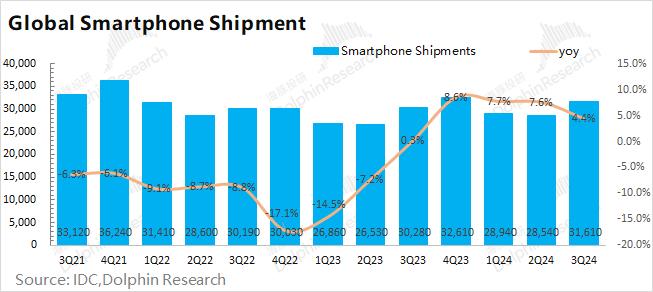

从行业数据来看,2024 年第三季度全球智能手机出货量为 3.16 亿部,同比增长 4.4%。尽管手机市场出货量的整体增长率有所下降,但该公司的主要客户在本季度表现良好。尤其是 VIVO 的手机出货量在经历了产业链去库存的影响后,本季度同比增长 22.7%。公司相关客户的恢复业绩直接促进了公司手机业务的增长。

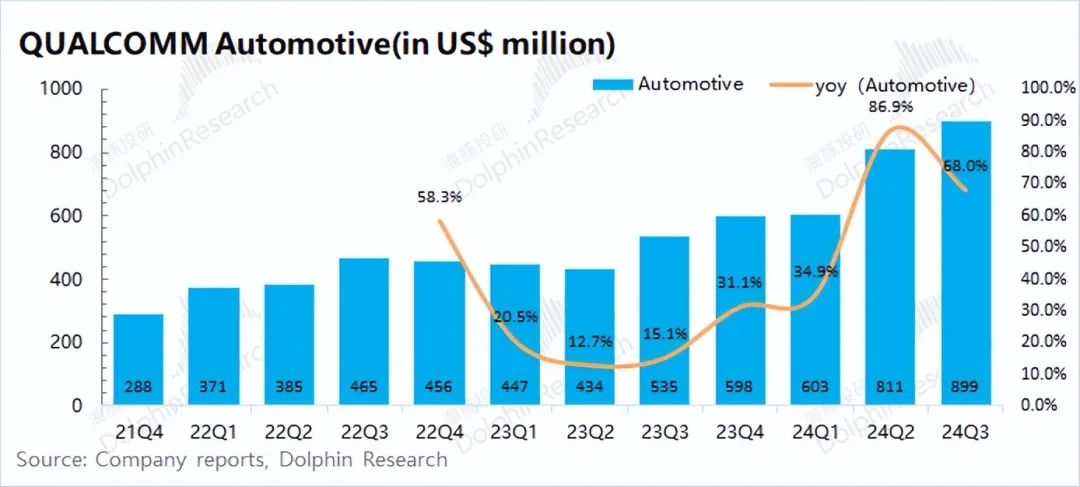

2.2 汽车业务

高通汽车业务在 2024 财年第四季度(即第 24 季度)实现 8.99 亿美元的收入,同比增长 68%,好于市场预期的 8.16 亿美元。汽车业务是公司主营业务中增长最快的,增长主要是由于对配备公司 Snapdragon 数字驾驶舱和互联汽车产品的新车的需求增加。该公司预计,下个季度汽车业务仍将增长 50%。

尽管公司的汽车业务仍在高速增长,但汽车业务仍占公司总收入的不到 10%,对公司整体业绩的影响相对较小。

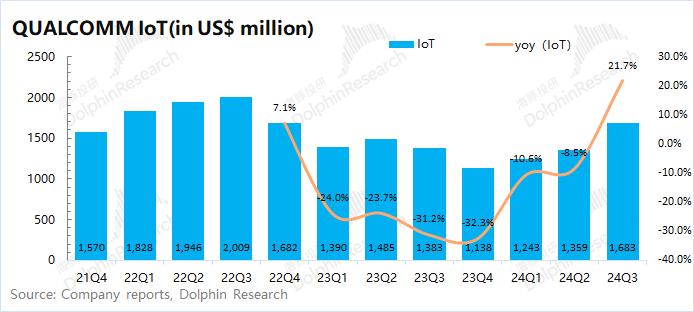

2.3 物联网服务

高通的物联网业务在 2024 财年第四季度(即第 24 季度)实现 16.83 亿美元的收入,同比增长 21.7%,好于市场预期的(15.55 亿美元)。在经历了六个季度的下滑之后,物联网业务在本季度再次实现了显著增长。

高通的物联网业务主要包括消费电子、边缘网络和工业产品。从公司财报来看,公司受益于本季度XR、AI PC等新产品和产业链库存补充。新的 Quest 3S 设备最近推出,配备 Snapdragon® XR2 Gen 2 芯片。包括戴尔、惠普、联想、三星、宏碁和华硕在内的领先 OEM 都拥有由该公司的 Snapdragon® X Plus 8 核平台提供支持的设备。随着对 AI PC 和其他产品的需求增加,IoT 业务在本季度恢复增长。

本文来自微信公众号,作者:Dolphin Jun,36 Krypton 获授权发布。