文字|氨基观察

继zanubrutinib和Cedagene之后,谁将成为下一个价值10亿美元的国产分子?答案逐渐浮出水面。

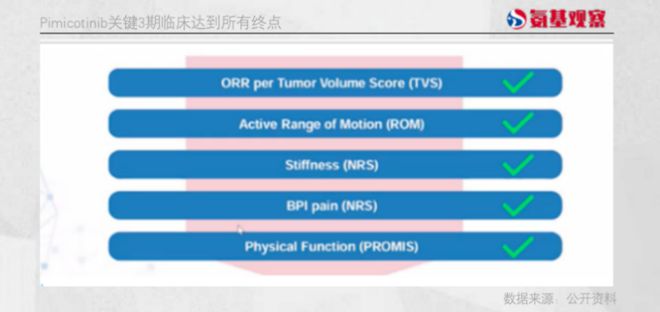

11月12日,和宇药业公布了CSF-1R小分子抑制剂匹米克替尼关键3期临床试验的顶线数据。

临床数据显示,匹克替尼具有高效的优势,其 ORR 比已获批药物 Pexidartinib 高近 20 个百分点。而且,与Pexidartinib等药物相比,Pimicotinib的安全性有了很大的提高,没有观察到肝毒性等问题。性和依从性预计将显着改善。

高效低毒的特点也证实了匹克替尼已成为TGCT(腱鞘巨细胞瘤)领域的BIC药物。

TGCT适应症潜力不小,匹克替尼广泛的潜在应用预示着其在迈向“10亿美元”的同时有望继续挑战新高度。

/01/《真锤》BIC

市场对Pimicotinib期待已久,但在3期临床数据发布之前,其能否成为BIC仍存在不确定性。现在,随着 MANEUVER 顶级临床数据的发布,一切都已尘埃落定。

具体来说,MANEUVER研究达到了主要终点,第25周的客观缓解率(ORR)为54.0%,远超安慰剂组(3.2%),具有显着的统计学意义(p

更大的一点是,与已批准的药物和潜在竞争对手相比,匹克替尼取得了疗效的显着提升。

目前国内尚未批准TGCT疗法。海外CSF-1R抑制剂方面,仅有第一三共的Pexidartinib已上市,小野制药的Vimseltinib正在上市中。

其中,pexidartinib的ORR为38%,vimseltinib的ORR为40%,pimicotinib实现了至少14个百分点的改善。虽然不是头对头数据,但考虑到三药临床重点入组患者的基线比较接近,结果还是有参考价值的。

而且,在次要终点包括疼痛改善、活动改善等次要终点方面,Pexidartinib组取得了显着的改善,这意味着Pexidartinib确实可以显着改善患者的生活质量。

在提高疗效的同时,匹克替尼也显着提高了安全性。

Pexidartinib的安全性问题更加明显。一方面,它是胆汁淤积性肝毒性,导致FDA对其贴黑框警告,商业化受到限制。另一方面,3期临床试验也反映出停药率高的问题。达到13%。

Vimseltinib经过相应修改,没有胆汁淤积性肝毒性。然而,约10%的患者会出现血肌酸磷酸激酶严重(3级及以上)升高,这会导致包括严重疲劳在内的一系列问题。因此,停药率仍达到6%。

相比之下,匹克替尼没有观察到胆汁淤积性肝毒性,导致治疗停止的不良事件发生率仅为 1.6%。对于更严格的指标,剂量减少的患者数量极为有限(7.9%)。因此,匹克替尼的整体安全性优势非常明显,更容易被医生和患者认可。

此外,匹米克替尼没有毛发变色、水肿等副作用,有望进一步提高治疗依从性。 TGCT患者中女性患者比例并不低。从以往的经验来看,外观的变化可能会导致他们停止用药,最终影响长期疗效。

突出的综合优势使得匹米克替尼在效益持续性方面更具优势。在公布MANEUVER数据的同时,禾宇药业还公布了1b期研究的最新长期随访结果。数据显示,疗效会随着Pimicotinib给药时间的增加而增加:根据独立审查委员会的RECIST v1.1评估,最佳ORR为85.0%。

随着效益的持续,最终数据仍需跟进。然而,目前的证据表明,就长期疗效而言,匹米克替尼获胜的机会更大。

各种数据显示,匹克替尼有颠覆全球TGCT治疗格局的潜力,也意味着匹克替尼有能力成为10亿美元的药物。

/ 02/ 迈向10亿美元

TGCT 适应症的全球潜力不容忽视。

首先,全球TGCT患者存量并不小。虽然TGCT从发病率来看是一种罕见疾病,但作为一种非致命性肿瘤,对患者存在累积效应,因此现有患者数量较多。数据显示,目前中国患者数量约为30万,美国患者数量接近10万。

以现有患者计算,目前我国每年新增患者约6万人,美国约1.5万人新增患者。流行病学数据显示,TGCT的发病率呈上升趋势,未来潜在患者人群将持续增加。

其次,TGCT患者的治疗需求明确。虽然不会危及生命,但TGCT患者的生活质量极差。根据分类,TGCT患者可分为L-TGCT和D-TGCT。数据显示,约58%的L-TGCT患者无法进行体力活动,而高达64%的D-TGCT患者无法进行体力活动。而因疼痛等问题所带来的烦恼更是数不胜数。因此,TGCT患者需要有效的治疗。

不幸的是,手术作为唯一的标准治疗方法,无法治愈这种疾病。复发是TGCT患者的一个问题,尤其是D-TGCT。原发疾病的5年无复发生存率估计约为64%,复发性疾病的5年无复发生存率约为25%。反复手术,一方面会引起并发症,另一方面会逐渐失去手术机会。因此,患者对非手术治疗的需求非常明确。

综合来看,痛点明确,全球TGCT药物治疗领域是一个不小的市场。 Vimseltinib的原制药公司Deciphera此前预计,仅美国市场就将达到8.5亿美元。中国等国家的患者数量是美国的数倍。即使考虑到承受能力等因素,全球市场规模也可能超过15亿美元。为此,Deciphera被小野制药以24亿美元收购,市场预计vimseltinib将贡献超过10亿美元的估值。

从潜在市场规模来看,匹克替尼作为BIC药物,应该具有较高的市场潜力。毕竟,过去的经验表明,BIC药物通常占据绝对主导的市场份额。因此,匹克替尼的峰值销售额可能超过10亿美元。

可以预期,未来匹米克替尼将不断扩大TGCT适应症的覆盖范围,从一线治疗乃至可手术腱鞘巨细胞瘤的辅助和新辅助治疗,逐步满足商业预期。

/ 03/ 继续挑战新高度

虽然还有待时间验证,但 Pimicotinib 的潜力不会仅限于 TGCT 适应症市场。

由于机制的特异性,CSF-1R抑制剂可以在多种巨噬细胞相关疾病中发挥作用。匹克替尼似乎能够打开更多潜力巨大、竞争激烈的市场。

目前,Pimicotinib治疗cGVHD的临床II期研究正在加速推进。这是一片潜在市场规模超过35亿美元的蓝海。

GVHD是指移植的免疫细胞(移植物)攻击受体机体(宿主)而引起的一系列疾病。这在血癌治疗中尤其常见,因为骨髓和干细胞移植是血癌标准治疗的一部分。因此,GVHD的治疗刻不容缓。

尽管cGVHD的标准治疗(高剂量类固醇,如泼尼松)对大约一半的患者有效,但它会引起许多毒副作用,限制了其长期使用。因此,cGVHD对新疗法的需求极为迫切,并且具有非常明确的潜在市场。赛诺菲小分子抑制剂Rezurock自2021年获批以来销售额快速增长,2023年全球销售额突破3亿欧元。

这也是匹克替尼的潜在吸引力。一方面,CSF-1R靶点在GVHD领域的成药性得到了充分验证。 8月,CSF-1R单克隆抗体axatilimab-csfr被批准用于治疗cGVHD,因此匹克替尼的进展有望加速。

另一方面,匹米克替尼则展现出了强大的战斗力。在今年的ASH年会上,和宇药业已率先公布了要报告的数据,显示对于过去接受过4线治疗的患者,ORR仍然达到了57.7%,安全性相对可控。

过去接受过4线治疗意味着入组患者本身就是末线患者,很难受益。而且一线药物经过几轮后,会出现一些副作用,安全性比较难控制。然而,Pimicotinib 所表现出的近 60% 的 ORR 非常出色。相比之下,在更容易取得良好效果的二线治疗中,JAK抑制剂的有效率仅为50%左右,伊布替尼的有效率也仅为67%左右。 。因此,匹克替尼的未来潜力非常值得期待。

同时,Pimicotinib治疗1L胰腺癌的2期临床试验也已启动。在ALS的临床试验计划中,预计将在更多远未满足临床需求的适应症上继续取得突破。

换句话说,任何临床成功都会增加对匹米克替尼的期望。乐观的是,CSF-1R抑制剂的销售额峰值可能达到数十亿美元。

/ 04/ 总结

虽然匹米克替尼的后续潜力能否充分释放,还需要和宇药业继续探索。但无论如何,其对TGCT适应症的基本预期是非常明确的。

作为一项全球临床试验,MANEUVER在多个地区均衡招募了亚洲和西方腱鞘巨细胞瘤患者。该结果支持匹克替尼进入国际舞台。因此,我们有理由对它的未来充满期待。

目前整个市场对于国内药企的情绪依然以谨慎为主,这一点或许还没有完全实现。但资本市场短期是投票机,长期是称重机。我们也可以看到,今年以来香港医药市场已经逐步纠正偏差。

未来,相信和宇药业等企业将随着临床进展和市场情绪回暖,实现价值回报。