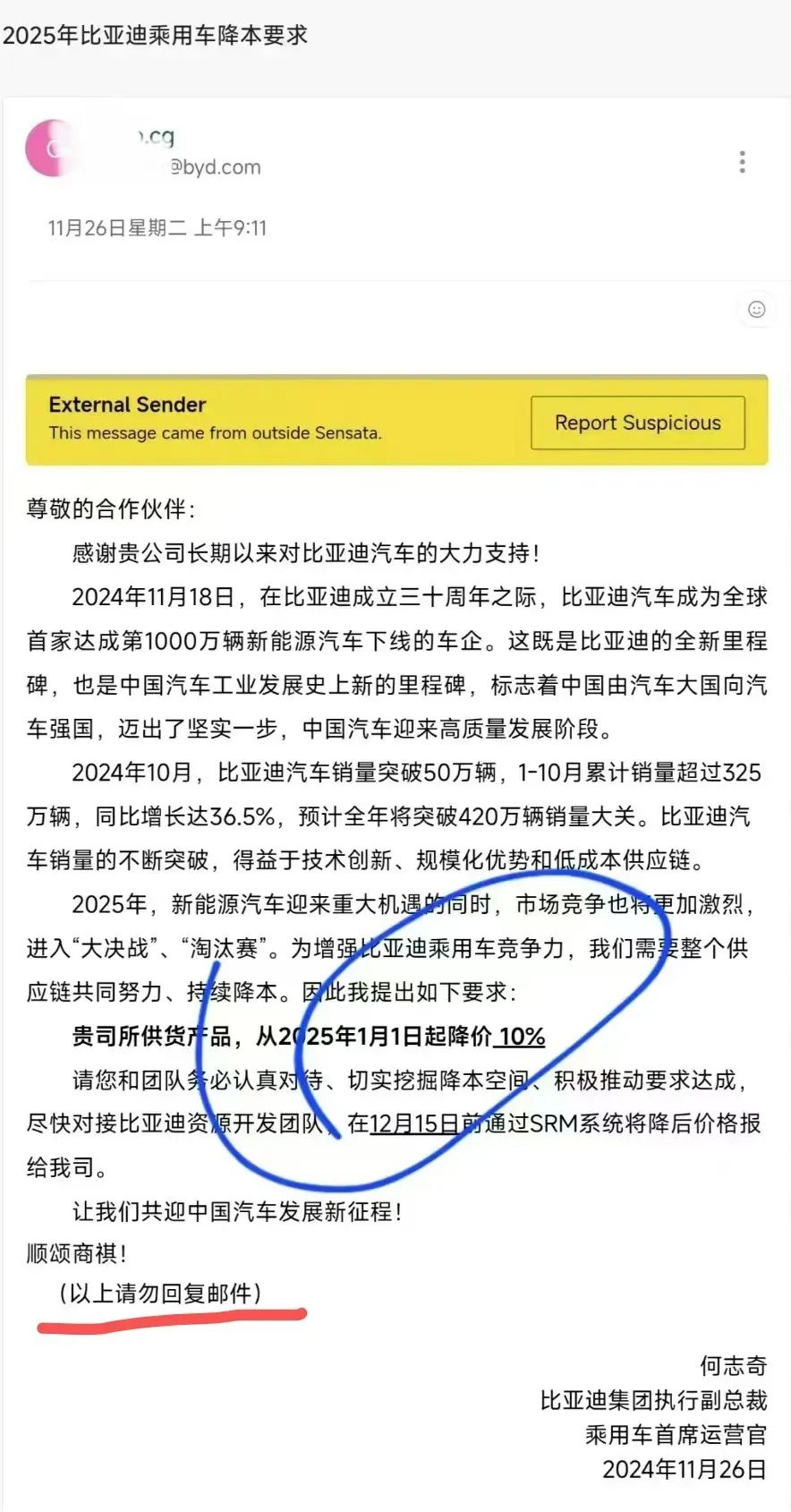

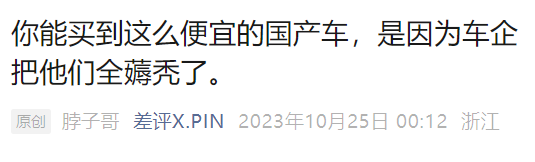

来源是比亚迪在网上发布的一封电子邮件的屏幕截图。在邮件中,比亚迪首先谈到了成立30年来取得的成就,随后表示今年销量预计将突破420万辆。

此前传闻其400万台的目标似乎已经不再是问题。

但后来话题发生了变化,销量很高,明年的竞争将会更加激烈。所以为了提高竞争力,我提出这样的要求:

2025 年降价 10%。

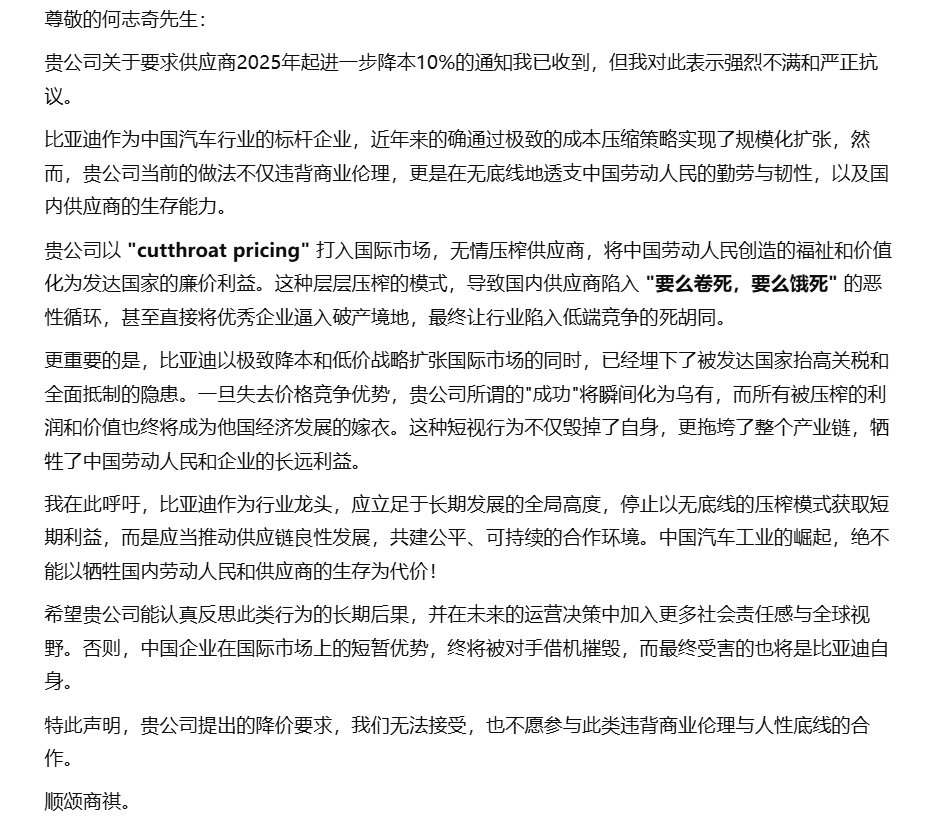

很快,疑似供应商回复邮件的截图也被流传。其中有几段意思相同:

不可接受的。

由于该回复的真实性有待验证,大家可以看个热闹。

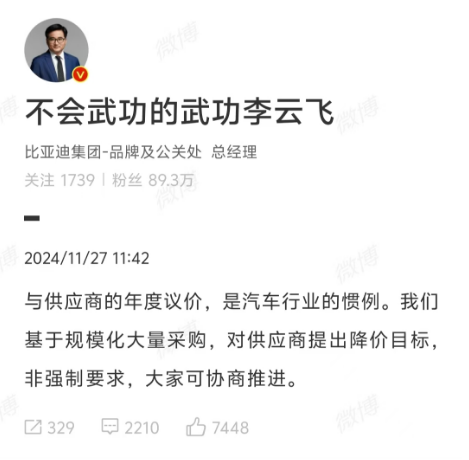

不久之后,比亚迪高管出面回应,称每年的价格谈判是惯例,不是强制性的,大家可以通过谈判推进。

这基本上默认了比亚迪降价的要求,言下之意就是这不是我和比亚迪做的,而是大家都做的。

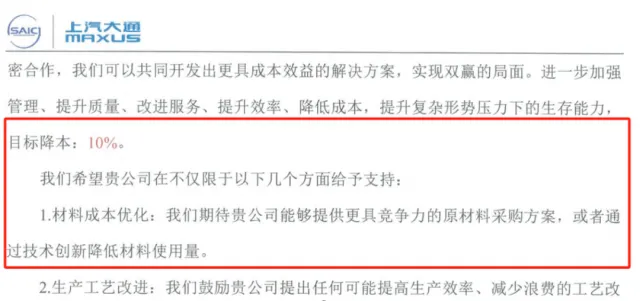

果然,几乎同一天,就有消息传出,上汽大通要求供应商降价10%。

本着看热闹,别太当真的精神,颈哥找了一圈业内人士,聊起了每年降价的事情。聊天后,他发现每年降价确实是几乎所有车企的要求,而且在这两年的价格战中,降价的要求也越来越高。

首先给大家解释一下为什么汽车行业有逐年下滑的传统。

一个零件量产后的单价下降,大致可以分为三个方面。

首先是降低技术成本。

例如,我的零件的一些材料原本必须进口,但现在我找到了更便宜的国产替代品。类似的更换材料、优化设计、取消部分零件等改变零件本身的计划都包括在内。业界称之为VAVE。

其次,是模具及其他费用的摊销。

这些东西都是专有的,所以它们是单独的费用。以模具费为例。车企的普遍做法是将这笔钱分配到零部件单价中。

例如,如果这个模具成本为100万元,按10万件摊销,则零件单价包含10元模具摊销。如果今年生产了10万辆汽车,明年就取消10元模具摊销费。

关于这两个,我们之前写过一篇降低成本的文章,里面有详细的解释。没有读过的朋友可以再读一遍。 (门户网站)

第三个是年度下降。

很多车企在零部件招标时都会约定每年的缩减比例。当然,一般是有寿命的,3年比较常见。毕竟到时候车子就得改装了。

对于不同的供应商和不同的零件,这个比例会有所不同。

有的每年3%,有的每年5%,有供应商表示正在加价3%-5%-7%。不过,也有车企表示,对于博世、大陆集团这样规模的供应商来说,每年的减产幅度一般很小,甚至根本不存在。 “如果他们不为你涨价就好了。”

每年降价的根本逻辑来自于制造规律——产量越大,生产时间越长,生产效率越高,制造成本越低。

比如,在投资初期,汽车行业属于重资产行业。场地、机床、生产线等动辄花费数千万。但卖得越多,这部分成本就会分摊得越薄。

还有就是流程的不断改进。当开始批量生产时,需要人员和设备的磨合。随着这个部分制作的越来越多,设备越来越稳定,工人越来越熟练,良品率和生产节奏也会逐渐提高。

随着产量的增加,供应商能够更好地与其上游供应链协商价格。

从这里我们也可以发现,与之前两次有形的降价相比,年度降价的原因本身其实是比较模糊的。

对于供应商来说,成本降低能否跟上每年的降低幅度,还要看具体情况。

但在当前背景下,年度跌幅有硬跌的味道。因为很多零部件的技术成本降低空间早已被剥夺。

一位控制器供应商告诉我们,他们两年前就完成了进口原材料的国产替代,现在根本无法找到新的降低成本的解决方案。

而且因为价格战,汽车企业降低成本的压力越来越大,供应商被要求完成越来越高的年度削减目标。

一位车身结构材料供应商告诉我,以前他们每年降价8个点左右,但去年主机厂突然要求降价15个点。

另一位供应商小哥表示,去年他们做的一个项目,11月底才谈好零部件价格,但到了12月份,主机厂要求每年降价十多个点。

“我一开始量产就开始做这件事,项目无法完成。这意味着我还没有赚到钱,而且我将开始亏损。”

不仅指标不断增加,整车厂给予供应商的回旋余地也越来越小。

多家供应商向我们透露,车企设定的年度减排目标是一个奋斗值。事实上,双方要反复协商,一般来说,最终达成的价值都会低于这个值。

但现在最终谈成的价格已经越来越接近一开始要求的指标了。

一位供应商出面表示:“以前,对方想降价10个点,在实际操作中,我可以通过一些商业手段或者利益交换来协商降价5个点。”两年来,底线已经提高到了8分,而且态度非常强硬,没有谈判余地。”

为了实现降价,整车厂会从多个维度向供应商施压。

有些零部件整车厂可能允许多个供应商同时供货,但这些供应商之间的供货比例会有所不同。例如,有3家公司参与,占比分别为80%、10%、10%。

如果你不配合降价,明年整车厂就会降低你的供货比例。当然,他肯定也会对另外两家公司提出同样的要求。

这样做的结果就是,汽车公司开始了一场不需要他参与的三国游戏。他看着三个供应商互相残杀,终于进入了领域,收获了成果。

此外,OEM还可以阻止您竞标其他新项目并阻止您入围。 “他(指汽车公司)太容易惹你了。”

之前的操作都是例行公事,但我也听到过更离谱的操作。

一位供应商曾被主机厂拒绝零件入库,理由是“下雨天货物进水,周转箱上有蜘蛛网,不符合清洁标准”,需要立即处理。

这时候供应商就必须迅速派人赶到现场。否则,如果你的生产线因缺件而停工,每分钟将被罚款5000元。

但这是最抽象的。当他们的人到了厂门口时,门卫不让他们进去。

除此之外,一些主机厂还会通过拖欠付款的方式强迫你。

一位供应商的销售人员告诉我,如果不谈好年降价,整车厂就会以价格尚未敲定为由暂停付款。

例如,如果要到2025年5月才同意这一年度削减,则意味着从1月到5月,供应商将不得不自掏腰包购买物资,这意味着他们的资金链面临断裂的风险。 。

而当价格谈判结束时,如果还有无法谈判的供应商,整车厂可能会直接将该供应商踢出并更换为其他供应商。 “你不做,别人就会做。”

在我接触过的众多供应商中,没有一家能够完全拒绝OEM的要求。至少他们必须愿意玩这个游戏。

看来每年的跌幅已经让供应商苦不堪言了吧?但这只是问题的一小部分。

很多供应商告诉我,他们最难受的不是年降,而是OEM的付款周期太长。

商界有句话叫“现金为王”。每个公司都必须保证自己的现金流。

几乎所有整车厂都要求供应商先发货,后付款。说白了,赊购会减轻车企的资金压力。

整车厂的付款周期长短直接决定了供应商的现金流水平。

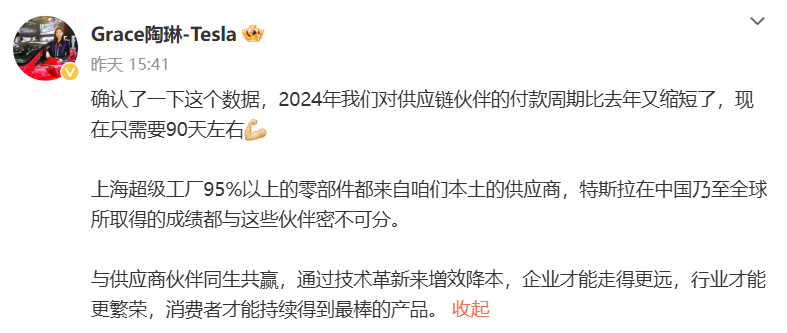

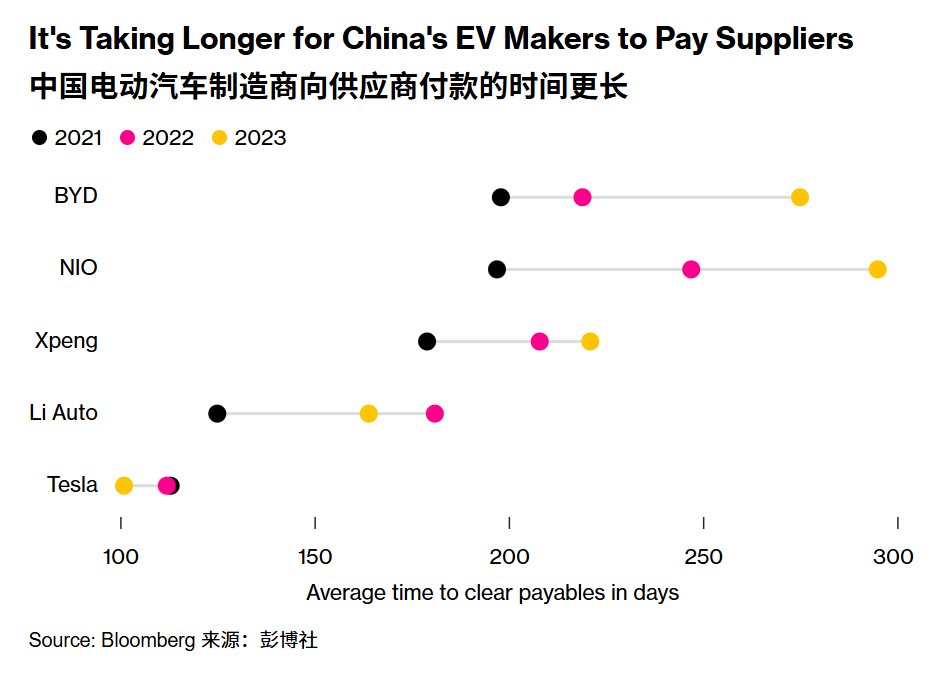

就在昨天,特斯拉副总裁陶林在微博发文称,特斯拉已将付款周期压缩至90天左右。

她援引彭博社的数据显示,中国电动车企业的付款周期明显长于特斯拉,蔚来达到295天。

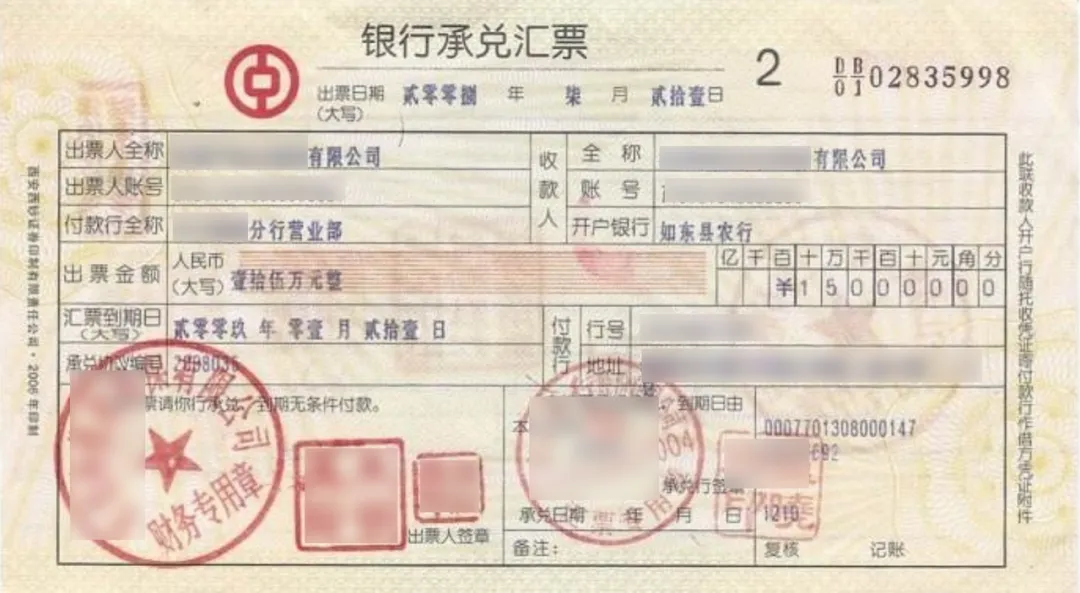

一位供应商告诉我,一家 OEM 给他们的账期为 6+X——从 6 个月开始,X 是一个未知数。

前6个月,你还能拿回钞票,但后来主机厂把现金改成了银行承兑汇票。这相当于给了你一张“支票”,但是你从银行取钱需要一段时间,而且还会有几个点的手续费。

后来银行承兑汇票变成了商业承兑汇票,提取现金比较麻烦,手续费也更高。

最新的做法是,原始设备制造商发行自己的金融债券,并用它们向供应商付款。

这是只能在这个OEM的系统内使用的东西。只有当你的合作伙伴也与 OEM 有业务往来时,你才能用这个东西付款。它不能提取人民币,可以称为“专用虚拟货币”。

一位供应商的男士表示,这个东西他们财务部门已经多次拒绝收了,但今年才收了,因为实在受不了了。估计还没花完。

即使付款慢,关键是很多供应商最后也拿不回钱,只能用车来抵账,而对方通常给出的车是卖不出去的。

一位供应商告诉我,他们打折后以10万元的价格收到了几辆车。如果自己解决不了,就找汽贸公司询问价格,然后卖掉。结果,他们说,由于交货价格问题,他们无法接受这辆车。只有九万。

颈哥听说过车企用房产抵债,甚至整车厂把汽车卖给果汁厂,然后用果汁抵债。最后,果汁到达了员工处。朋友收到了5盒,发现都是超市里看不到的那种。他连一口都没喝就全部扔掉了。

看到这里,大家都能感受到这两年的汽车价格战有多么精彩。汽车越来越便宜的背后,供应商的压力越来越大,越来越多的利润被牺牲。

不止一位供应商告诉我,车企在终端市场降价了5000、10000元,他肯定会从供应商那里拿走这笔钱。

一家供应商的例子更具代表性。他们生产的零部件原本在行业内有着不错的利润率,但前一年却下降了10个百分点。他们的公司将在 2022 年之前实现盈利,到 2023 年勉强实现收支平衡。但今年的目标是减少亏损。

从消费者的角度来看,我们得到的是一辆价格实惠的汽车,这再好不过了。但从产业角度来看,如果供应商长期受到过度挤压,对于产业链来说是好事还是坏事还很难说。

还记得刚接触汽车行业时,一位前辈告诉我,汽车行业的基础不是少数整车厂商,而是背后庞大的供应商。

德国和日本之所以成为当今的汽车强国,不仅因为它们拥有知名的汽车品牌,还因为它们经过几十年、上百年的发展,诞生了一批实力雄厚的供应商。

德国博世、大陆、采埃孚、日本电装、爱信、住友电工等。

这些公司当时紧随大众和丰田之后。我吃了一口肉,你喝了一口汤。我们一起成长,成为今天的巨型供应商。

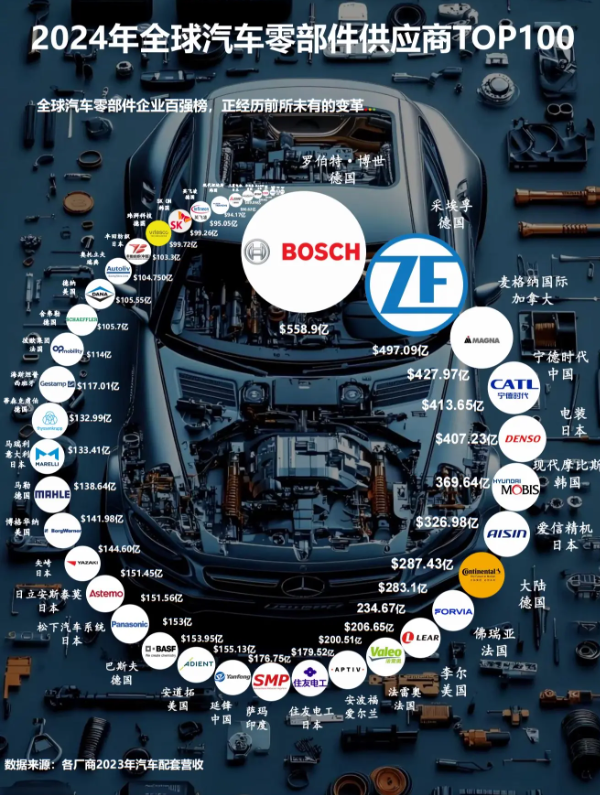

根据《汽车新闻》发布的2024年全球汽车零部件供应商排名,前100名中中国企业有15家,前50名中只有5家。

显然,我们的供应商还不够强大,需要时间来成长。只有合理的利润才能让供应商持续发展。

如果车企每年都强迫供应商降价,这个生意还能维持多久?有多少供应商能够坚持下来?

这些问题或许要等到这场淘汰赛彻底结束之后才能得到答案。