医疗设备制造商的日子最近很艰难。

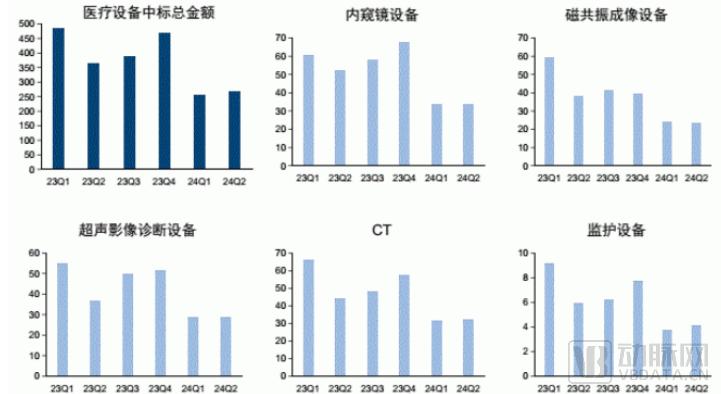

国信证券研报显示,2024年上半年全国医疗器械招标总金额仅为520亿元,同比下降高达35%。

其中,磁共振、CT、超声、内窥镜、监护设备等情况尤为严峻。上述类别中标金额分别为65亿、65亿、60亿、45亿、10亿;相应的下降幅度为-40%和-40%。 、-40%、-50%和-50%,每类设备的销量都几乎减半了。

2023年1季度至2024年2季度重要类别医疗器械招标金额(单位:亿元;数据来源:国信证券)

宏观经济萧条让每家企业都遭遇同样的遭遇。无论国内龙头迈瑞和联影,还是跨国巨头GPS,过去六个月提交的答案都不尽如人意。

如今寒冬已至,医疗设备还能扭亏多少?

设备销售正在放缓。企业承受的压力有多大?

医疗器械市场快速萎缩背后最明显的原因之一是2023年年中开始的医药反腐风暴。

作为此次行动的重灾区,与医疗器械相关的违法经营事件层出不穷。许多医院管理人员通过虚报费用、收受贿赂来牟取暴利。例如,一位主任不顾其他医院领导的反对,以3520万元购买了一台进口价约1500万元的直线加速器,拿走了约1600万元的回扣。

“定制”招标也是医院腐败的一种常见形式。一些医院通过巧妙设定“技术参数”等具体条件,打着“科技”、“智能化”的幌子,增加了“定制化”的招标筛选规则。就这样,四川某医院院长为企业定制了招标标准,将医院的药品、耗材供应商从200多家减少到有直接利益的仅有7家,从而避开了监管机构的监管。

“最强医疗反腐败”启动后,各类腐败行为被查处,大量财政资金被追回,很多医疗设备的价格也随之下降。

但也正是在这个时期,许多没有涉及腐败的管理人员为了规避风险,停止了购买各种医疗设备。 2023年Q3至今,全国各医疗机构都出现了不同程度的“采购犹豫”,这成为医疗设备采购大幅下降的主要原因。

但市场低迷的原因还不止于此。

蛋科研究院统计数据显示,虽然2023年影像设备整体销量保持增长趋势,但最终总销量却下降了近10%。就连几十年来一直保持销售上升趋势的磁共振成像,今年也首次出现销售额下降。

经过COVID-19疫情期间的超额采购,64排及以下CT、移动DR等中低端影像设备已进入库存消化阶段。此外,医院目前追求神经、心脑血管疾病的科学研究和精准诊断,普遍偏好购买高端、超高端医疗设备。此类设备审批时间较长,且反腐导致资金审批拖延,导致阶段性需求真空。

多重因素合力下,医疗器械生产企业面临全面压力。

根据对国内六家不同规模医疗器械企业的统计,2024年前三季度,仅有迈瑞医疗和奥华内窥镜营业收入实现增长,其他企业均出现不同程度的下滑。即使是GPS在中国也很难推广。市场开放,营收下降近10%。

净利润方面,迈瑞医疗医疗器械业务利润大幅下滑。幸运的是,非医疗器械业务略有增长,因此同期净利润百分比仅下降了个位数。其他企业的降幅均超过两位数,部分企业甚至出现下滑。超过50%。

2024年医疗器械上市公司Q3经营数据(国内企业单位:亿元;跨国企业单位:亿欧元;数据来源:丹科研究院)

上市公司的压力也可以延伸到初创企业。医疗设备的大量投入,已经对此类企业的现金流构成了极大的考验。现在一二级市场融资困难,营业收入也面临压力。他们的2024年真的很难。

以旧换新,医疗器械关键转折点

尽管压力骤然增大,但我国医疗器械市场并未真正受到损害。

从市场拆解来看,可以分为三大原因。首先,“采购犹豫”并不能消除医院的需求,只是推迟了需求,所以总会有释放的机会。截至2024年,我国2062家县级医院设备配置率较低,29项医疗设备配置率不足30%,差距明显。

其次,疫情期间超额采购设备的影响随着时间的推移逐渐消失;国内中高端装备配置远低于发达国家,尚未满足需求。由于两个因素的叠加,医疗设备中期内仍将充分释放低、中、高端设备的需求。

第三,现阶段医院很多CT、MR、DSA、PET已经过期,需要淘汰过期、无效、落后的设备,采购新的、质量更高的设备。

也就是说,反腐带来的采购压力毕竟只是暂时的压力,整体市场规模并没有遭受太大的负面后果。而且从长远来看,医院对医疗设备尤其是高端设备的采购仍有大量未满足的需求。

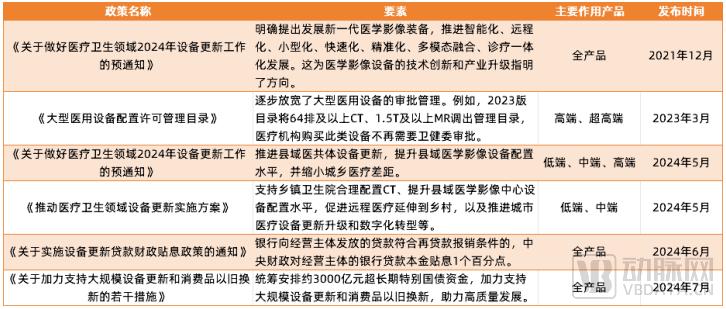

我们再谈谈政策层面。近两年国家对医疗器械市场的支持以高频度、多维度、全方位的支持着称。

去年3月,国家卫健委对《大型医疗器械配置许可管理目录》进行罕见更新:2023年放宽医疗器械配置许可,任何医疗机构均可直接采购目录外医疗器械,无需办理须向省政府提交。全市申请注册,使得一些因配置证书而无法满足中高端医疗设备配置需求的二三级医院,在政策发布后可以重新采购,这本质上极大医疗器械市场基本面改善。 。

今年5月,国家发展改革委先后印发《关于做好2024年医疗卫生领域装备更新工作的预通知》和《推进医疗卫生领域装备更新实施方案》 ,把县中心和三级医院医疗设备的被动更新变为主动更新,不仅可以提高医疗质量,还可以重振医疗器械市场。

7月,国家发改委、财政部印发《加强支持大型设备更新和消费品以旧换新的若干措施》,直接向医院“发钱”。国信证券测算,政策提及的3000亿超长期特别国债中,约7%至9%将配置到医疗领域(根据我国年度医疗卫生专项债占比估算)特别债券发行),即210亿至2700亿。假设政府债券资金占总投资的50%,医疗设备更新总规模预计将达到420亿元至540亿元。