“OTA在微笑,酒店在哭泣。”

近来,酒店行业内有不少声音认为,OTA疯狂赚钱,吸血太狠,大部分酒店都成了悲惨的“打工仔”。

OTA平台的快速推进与酒店业绩的惨淡形成鲜明对比。

业内人士提到,OTA作为第三方渠道,本质上是用户与酒店之间的桥梁。能为酒店吸引流量,需要酒店平台的背书。酒店与OTA是合作关系。

“但现实很骨感,由于市场结构碎片化,酒店业在强大的OTA平台面前没有议价能力,只能任其主导。”市场上,不少酒店对OTA佣金上涨有所抱怨。 。

很多酒店希望一波正义从天而降,控制住OTA,让大家都能生存。

但这种事情有先例吗?答案是肯定的。

例如,今年7月,西班牙竞争管理局(CNMC)对全球OTA巨头Booking.com开出了史上最昂贵的罚款(约4.13亿欧元)。原因是:

当局认为,该平台滥用市场支配地位,损害了当地酒店业的利益和发展。

那么,上述案例会在中国再次发生吗?在现阶段,这可能不太可能。

首先,相关部门处罚平台的窗口期可能已经过去。

2021年,阿里巴巴因“滥用市场支配地位”被罚款超过180亿。

疫情期间,国内一些区域性餐饮酒店协会试图制造舆论压力,与OTA重新协商佣金比例。

当时是一个黄金节点,迫使平台改写游戏规则,但现在可能希望不大了。

原因很简单。解决行业内部矛盾,主要是靠增长,而不是再分配,除非有一个非常特殊的时期,确实增长无望。

其次,从平台所扮演的角色来看,目前平台承担着引领消费的责任。例如,有关部门利用OTA平台发放不少文旅消费券,撬动消费市场,刺激消费增长。

因此,现阶段OTA可能会被打败,但不会被打破。不太可能实现推翻OTA政策、让酒店商家集体成为大玩家的希望。

另一方面,市场也有不同的声音。

有酒店投资人提到,酒店之所以如此繁忙、新开酒店如此之多,并不是平台造成的,而是房地产不景气造成的。上游房源大量过剩,闲置物业进入酒店市场。

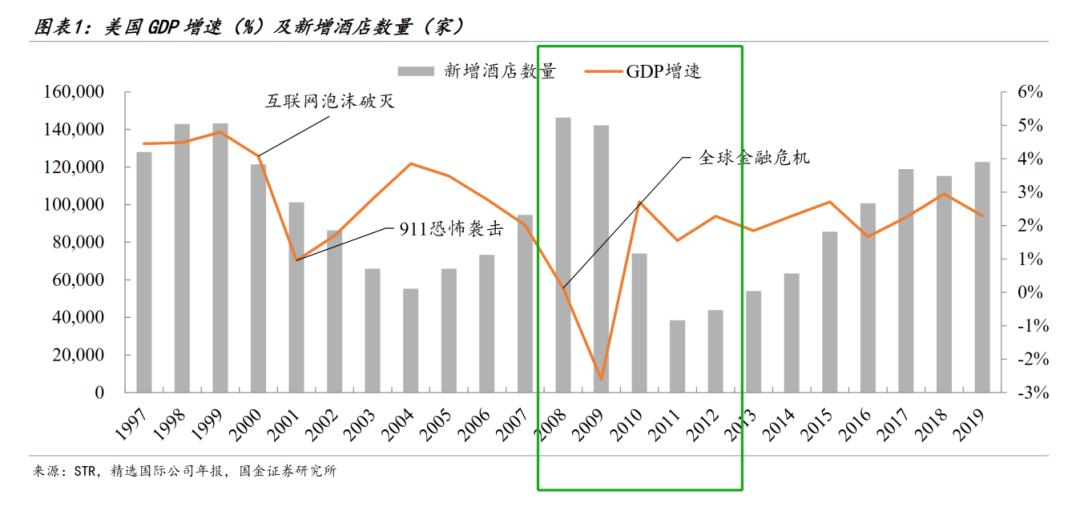

事实上,从历史角度来看,酒店是一个周期性特别强的行业。无论是中国还是美国,影响周期的主要因素是宏观经济和供需结构。

这都是有痕迹的。

1997年至2004年、2005年至2012年,在供需波动的共同影响下,美国大致经历了两个完整的周期。

其中,回顾2008年世界金融危机,美国酒店市场需求遭受重大打击,酒店数量增长随后触底,直至2011年低点后反弹。

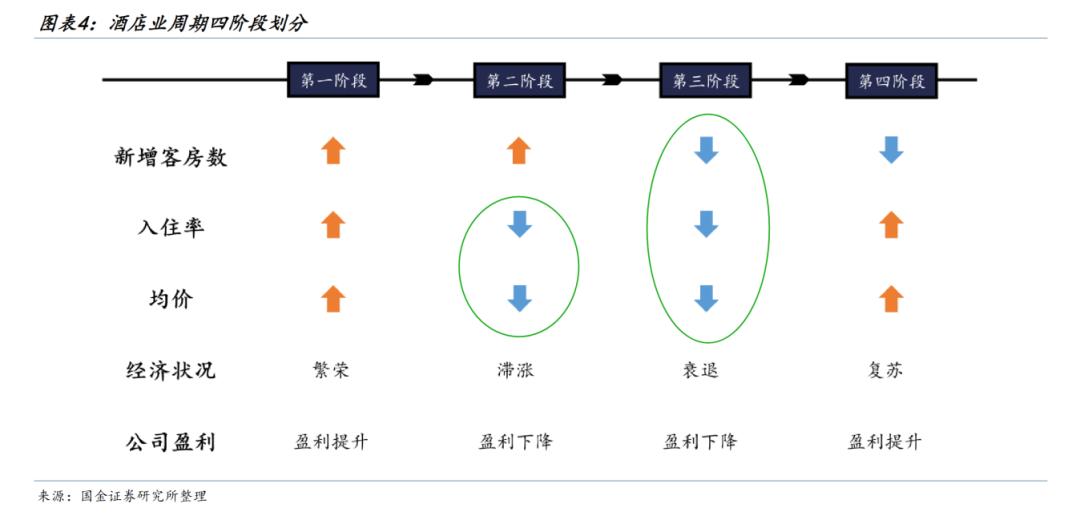

国金证券分析师根据历史发展规律和酒店行业周期,总结出四个阶段,其发展轨迹主要如下:

从市场需求低迷开始,酒店入住率率先下滑,商家被迫降价维持入住率,内卷化开始;

然后,新酒店数量下降,所有人都逃离市场;

随后,经济复苏,新建酒店随着市场需求激增迎来新一轮繁荣。

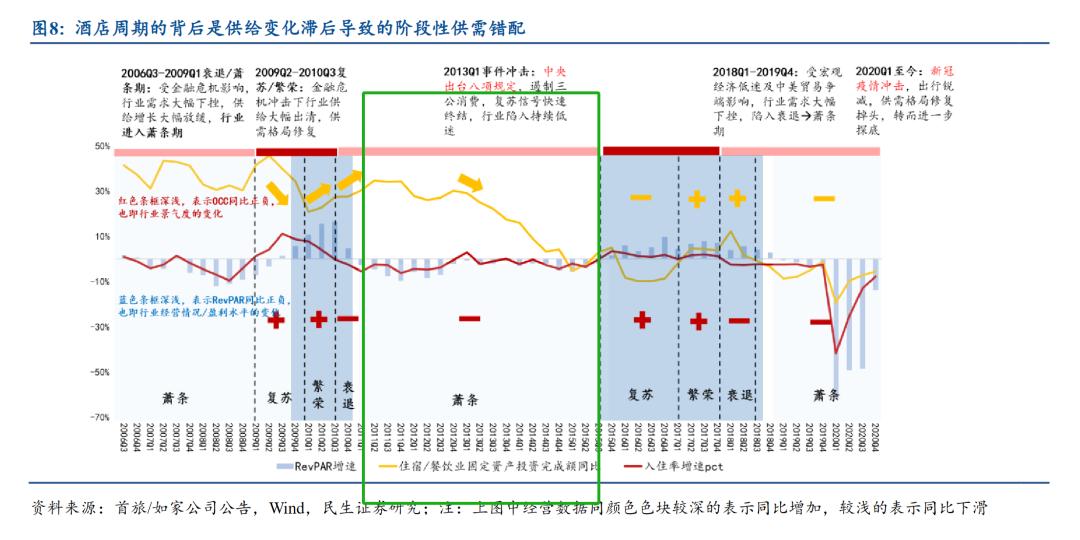

过去20年,这样的循环在中国酒店业中不断重演。

从2006年第三季度到2010年第三季度、2010年第四季度到2018年第一季度,中国酒店业经历了萧条到繁荣的阶段。

其中,金融危机、公共消费抑制、中美贸易战等都深刻影响了酒店市场的兴衰。

值得注意的是,2011年至2015年,我国酒店业RevPAR连续19个季度出现负增长。

最后,随着宏观经济边际改善,供需格局逆转,OCC同比转正,带动RevPAR快速回归正值。 2017年二季度后,供给恢复增长,行业进入量价齐升的景气阶段。

显然,如今许多酒店企业所经历的阵痛只是历史的重演。

坦白讲,酒店业是在骨头上诞生的,在骨头里开花的。

现实确实很残酷,但自然选择意味着适者生存。

在接受游戏规则的情况下,或许唯一的出路就是忍受和生存。

本文来自微信公众号“环球旅游报”,作者:谢长青,36氪经授权发布。