文|陶宗义

回望2024年,“低空经济”已经取代汽车制造、虚拟宇宙、大型车型,成为又一科技大热词。从2021年2月开始,“低空经济”的概念首次出现在相关规划中,而这一赛道一直备受关注,今年终于有爆发的迹象。

资本市场的反应最为明显。 2024年,很多低空经济概念股的股价在一个月内上涨了两倍多。低空经济赛道也开始疯狂吸引创业者。企查查数据显示,2023年我国注册低空经济相关企业数量将达到8800家,同比增长36.24%。截至今年2月,我国共有低空经济相关企业6.96万家。 。

与此同时,投资热情高涨。不完全统计,2024年前三季度,低空经济赛道共发生融资案例56起,较去年同期增加9起,融资总额39亿元。种种迹象似乎让外界看到了当年新能源汽车制造的发展轨迹。

低空经济在一些产业链上与新能源存在一定的重叠。两人的命运是否一致,悄然引发了想象的空间。

“低空经济”能否效仿新能源赛道?

为何低空经济总是与新能源联系在一起?除了两者在某些方面的发展命运惊人一致外,还有最重要的一点:低空装备制造在低空经济产业链中占据主导地位,其中eVTOL(电动垂直起降飞机)是关键技术。

公开信息显示,eVTOL供应链零部件70%~80%与新能源汽车行业重叠。其电机、电控、电池三大系统直接受益于新能源赛道。有人认为,发展新能源和低空经济有“电气化”的底层逻辑。

目前,发展低海拔经济的企业群体中不乏新能源时代的“熟面孔”。主流车企有小鹏、广汽、吉利、丰田;宁德时代、永景锂能、国轩高科、孚能科技……一批锂电池企业也在这一赛道上强势布局。

但低空经济真的能走上一条类似于新能源的“路”吗?

事实上,这个赛道与新能源市场有着本质的不同。最终,新能源产品的成果大部分走向了消费市场。 C端产品的大规模需求,可以在短时间内为上游生产提供动力,及时完善赛道生态。但从目前低空经济的发展趋势来看,个人消费时代正在缓慢到来。

光是这个差异,就让低空经济很难再现新能源的爆发。毕竟,我国新能源汽车累计产量从500万辆到1000万辆只用了2年零5个月的时间,从1000万辆到2000万辆也只用了1年零5个月的时间。目前低空经济的应用场景可能还达不到标准。到这个高度。

其次,国内新能源赛道的反应速度在全球范围内被认为是犀利的。如今,除了特斯拉以外,世界上几乎所有新能源汽车品牌都是国产的。不过,在低空经济领域,国内的行动有点晚了。波音、空客等海外领先航空公司已强势进入该市场。其中,波音公司已完成对eVTOL领先公司Wisk Aero的收购。

此外,一系列科技公司也纷纷涌现,包括美国的Joby、Archer、Alef Aeronautics,德国的Lilium、Volocopter,英国的Vertical,巴西的Eve等。数据显示,全球已有430多家公司投入eVTOL研发,并向外界发布了1000多款概念车型。

美国一直是工业无人机市场最活跃的投资者;德国、奥地利、瑞士也将制造优势延伸至无人机领域。活塞发动机技术已发展成为汽油或重油航空发动机、飞行汽车和无人机。机实现共同发展。

可以说,在新能源赛道上,中国凭借消费市场和技术潜力,成功登上了山顶。但在低空经济圈,全球市场不再疲软,对这个行业的重视程度不亚于国内,这间接加大了国内企业的压力。

当然,国内低空赛道也不是没有亮点。

在无人机领域,早就有大疆这样的公司,占据了全球消费市场的70%之多;亿航智能获得全球eVTOL行业首张型号合格证和生产许可证;峰飞科技的产品也已获得型号认证,零重力等其他公司也在积极获取证书。有机构预测,到2025年底,多款国产eVTOL车型将获得TC证书,具备交付市场的能力。

总而言之,低空经济正在等待机会。如果运气好的话,成为下一个新能源也不是不可能。

“洗牌期”提前到来了吗?

需要注意的是,在全球低水平经济的蓬勃发展阶段,残酷的洗牌期也因资本的疯狂而提前到来。放眼国内外,低技术行业在融资过程中破产的情况屡见不鲜。

上个月,市值19.7亿美元、被誉为“飞行界特斯拉”的明星飞行汽车制造商Lilium宣布破产。无独有偶,专注于eVTOL飞机的Volocopter今年4月就出现了资金短缺的情况。国内冰火两重天的局面则更为明显。

数据显示,2024年一季度,A股与低空经济相关的上市公司共有252家。这些上市公司营业收入合计4415.47亿元,归属于母公司净利润合计131.89亿元。其中,营业收入超百亿的上市公司有9家,营业收入超10亿的上市公司有61家。

虽然表面上一切看起来不错,但事实上,这两年一些老牌企业的人气却每况愈下。

2024年上半年,无人机巨头之一的“航天彩虹”实现营业收入10.19亿元,同比下降10.37%;归属于母公司净利润6601.15万元,同比下降42.11%。工业级无人机代表企业“纵横股份”二级市场一度涨幅超90%。但2024年上半年,公司实现营业总收入8326.64万元,同比下降35.39%;归属于母公司净利润为亏损5302.22万元。 ,去年同期亏损570.25万元。

造成这个结果的原因想必也不难猜测。迄今为止,全球低空经济的产业价值仍集中在上游制造环节。 eVTOL等主机厂商备受关注的同时,也达到了前所未有的内卷化状态。

以百合为例。数据显示,自成立以来,Lilium累计亏损已达14亿欧元。 2024年上半年,Lilium的研发费用、一般及管理费用、销售费用分别为1.31亿欧元、4900万欧元、6000万欧元,较上年分别增长55%、22.7%、49%。去年同期。

某种程度上,Lilium已经成为整个低空经济赛道的一个缩影。国内几家无人机企业突然遇到了瓶颈期,很大程度上是因为竞争激烈。赛道上的突然爆发,让一些老牌企业不知所措,甚至面临跟不上风向变化的危险。

为了跟上整体节奏,他们不得不做出暂时的“努力”。典型的例子就是纵横股份。早在去年,纵横股份的营收就不尽如人意。原因是该公司对无人系统、新型多旋翼无人机系统、大载重无人机系统的投资。研发投入增长84.27%。

此外,为了拓展新市场,公司还提高了销售成本33.35%。或许,这就是当下低空经济赛道的真实写照。风起时,向前一步会给公司带来难以承受的负担,但如果选择原地打转,消失的机会只会更大。

但这还远不是最残酷的,更残酷的洗牌还在后头。

有机构预测,全球范围内,只有3~4家巨头企业可能在低空经济的主机制造领域占据主导地位,整个产业链呈现出不平衡的发展趋势。所有从事这一领域经营的企业,其研发能力、适航能力、融资能力、团队、研究效率、商业化能力都必须受到一一考验。

总之,只有全面发展,企业才能安全生存。尤其是公司的商业化能力,是任何赛道能够成功长期留在聚光灯下的唯一底气。据悉,Lilium已收到来自沙特阿拉伯等地的100架电动飞机订单。单架飞机售价约900万美元,但尚未产生收入。

结果,一家低空经济的明星公司在赛道如火如荼的时候倒下了。

离“大众消费”还有多远?

一个明显的变化是,相比前几年的神秘,近两年低空经济越来越频繁地出现在公众视野中。大众消费场景无疑是潮流产业最安全的立足点。新能源赛道在商业界扎根,低空经济显然是想通过消费市场进一步巩固行业的未来。

所以,新能源市场卖汽车,低空经济也卖飞机。此前,亿航智能自主研发的无人载人飞行器EH216-S在淘宝直播间成功销售。目前,EH216-S在淘宝上有售,售价239万元。

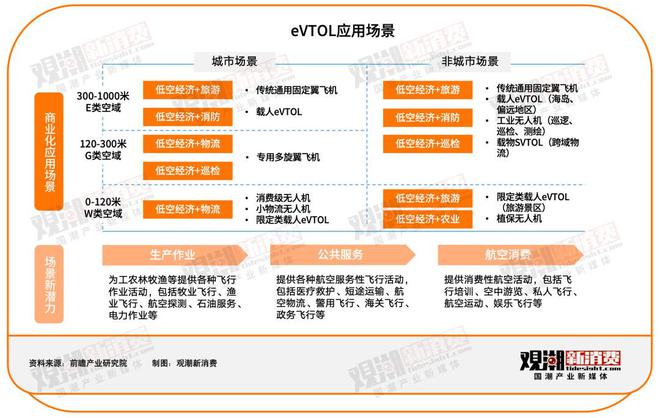

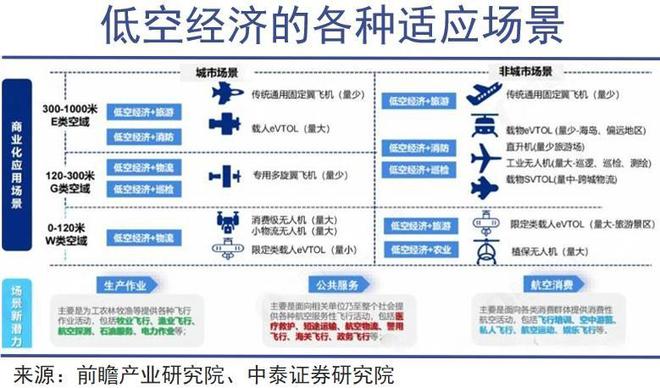

但这一步绝对不会像卖新能源汽车那么简单。我国通用航空的飞行运营仍以工农业运营为主,占比接近80%,而诸如航空旅游、航空体育、公务旅游、私人航空等消费航空占比不足8%。即使在蓬勃发展的文化和旅游市场中,低空经济的受欢迎程度也远不及预期。

不完全统计,我国已有13个省市明确要发展“低空旅游”新业态,天津、西安、武汉、三亚等100多个网红城市海口推出“空中旅游”项目。今年五一假期,重庆低空飞行消费周近51万人次。

低空交通、低空观光、娱乐飞行体验、静态地面体验……虽然消费市场中的低空经济已经逐渐具体化,但总体来看,这条赛道还没有离开萌芽期。数据显示,截至2023年底,已有690家传统通用航空公司获得通用航空运营许可证,比上年末的661家增加了不到30家。

2023年,全国注册通用航空机场数量将达到449个,而美国通用航空机场数量将超过4000个。且不说这些机场的数量能否覆盖国内庞大的旅游业,去年全国通用航空共完成飞行小时137.1万小时,其中载客仅完成2.8万小时,占比仅为2%。

但公开资料显示,低空旅游占全球通用航空航班的比例高达50%。这种差距间接反映了国内消费者对于低空经济的保守消费态度。数据也证明了这一点。只有约10%的低空旅游项目能够盈利。

当然,除了旅游市场之外,深受中产阶级欢迎的航空运动、飞行培训等,都与大众消费范围内的低空经济密切相关。早在低空经济爆发时,一张“飞行执照”就成为不少年轻人的新愿望。据悉,飞行员执照主要包括运动型、私人型和商业型三种。

近年来,国内飞行员执照数量猛增。截至2023年12月31日,中国民航局已发放运动驾驶执照2,514张,私人驾驶执照5,317张。其中,运动驾驶执照较2020年增加了1,401本,私人驾驶执照较2020年增加了1,298本。

国内通用航空注册飞机中,用于教学和培训的飞机占很大比例。公开数据显示,航空培训相关企业超过3万家。然而,培训费用一般超出了普通人的承受能力。体育执照费用从68,000到108,000不等,私人执照费用为168,000,商业执照费用高达700,000+。

新能源汽车很容易买到,但飞机却不容易。考取驾驶执照很容易,但考取飞行员执照却不容易。这或许就是低空经济与新能源的本质区别。只希望这种资本幻想在未来能够成为现实。