在经历了三年暴跌70%之后,海天味业似乎正在迎来转机。该股股价于今年1月18日触底,此后已反弹43%。当然,大部分涨幅是9月24日市场反弹以来贡献的。

同期,千禾味业的业绩更差,累计下跌9%。 4月至9月一度暴跌40%以上。中炬高新已较9月阶段性底部反弹近50%,但今年整体业绩明显弱于海天味业。

接下来,您如何看待海天味业的市场表现?

01

今年前三季度,海天味业营收204亿元,同比增长9.4%。归属于母公司净利润48.1亿元,同比增长11.2%。这是公司净利润在近两年连续下滑后首次恢复正值。一定程度上扭转了市场对公司发展拐点的悲观预期。

海天的业绩可以恢复更好的增长。一方面,去年营收、利润双双大幅下滑,业绩基数较低;另一方面,公司经营战略调整取得了一定成效。

具体来说,海天的主营业务酱油已恢复增长。首先,公司前期渠道库存得到较好去化,经销商持续补货。其次,“添加剂”事件对品牌的影响随着时间的推移逐渐消失。此外,公司Q3其他业务收入为10.8亿元,超过酱料消费额5.8亿元,接近油耗消费额11.1亿元,同比增长15.1%,主要得益于醋、料酒等产品的体积。

渠道层面,海天产品线上表现较好——第三季度线上同比增速高达45.4%,明显高于线下8.1%的增速。然而,2023年,线上销售额下降了10%。

可见,海天在线上渠道的布局上已经发力,开始进攻千禾味业的优势渠道。要知道,千禾味业这几年试图绕开海南线下渠道的强大竞争力,大力发展线上,营收占比超过25%。

此外,海天的盈利能力也暂时止住了连续几年的下滑趋势。截至今年三季度末,公司毛利率为36.78%,同比上升1.29个百分点,主要是由于大豆、包装材料等成本及价格下降所致同期净利润率为23.67%,同比上升0.41个百分点。

总体来看,海天今年的业绩明显好于千禾味业和中聚高科。其中,千禾味业前9个月营收和利润均出现下滑,与近两年的高增长形成鲜明对比。

可见,千禾受益于2022年底海天“技术与拼搏”危机带来的红利,逐渐消失。其标榜的“零添加剂”优势已被削弱,因为事件发生后许多其他酱油企业都推出了“零添加剂”酱油产品。

中炬高科业绩不温不火,主要是因为近年来深陷股东内讧的漩涡,主营业务进展甚微。

02

海天味业业务恢复良好增长。是昙花一现,还是可持续发展?我们需要从量和价两个维度进行前瞻性分析。

从数量上看,根据国家统计局数据,2021年我国酱油销量为761.2万吨,较2018年的561.6万吨累计增长35%以上。 2021年总销量远低于2021年的980.1万吨,与2013年基本持平。

作为一种基本的消费必需品,酱油的渗透率可能已经达到了100%。随着人们越来越追求健康饮食,总消费很可能会恢复下降趋势。

可见,中国酱油在销量上并没有增长红利,未来还会有更多的内卷竞争。那么,海天、千禾、中炬高科能否依靠自身经营继续放量、提高市场份额呢?

2023年,海天酱油销量为229.8万吨,已连续两年下滑,较2021年峰值266万吨累计下降36.2万吨。2021年之前,海天酱油销量已连续两年保持增长。连续几年。要知道,该公司2016年的销量为148万吨。

过去几年,海天酱油的市场份额在13%-17%,而且市场份额没有增加。未来,想要增加市场份额可能并不容易。主要原因是中国各地的饮食口味差异较大,酱油品牌普遍具有本土性,很难像日本那样由一家公司独霸市场。此外,粮油企业和众多调味品企业正在实施多元化战略,跨界涉足酱油,这也给海天整合市场增加了难度。

千禾味业和中聚高新的逻辑有些不同。他们的酱油量和海天的相比有很大的差距。国有化的逻辑尚未完成,仍处于持续增量的节奏中。据统计,2016年至2023年,千禾味业酱油销量从7.12万吨增至44.76万吨。中炬高新将产量从2014年的28.56万吨增至2020年的50万吨,但后来没有透露任何数据。

可见,海天酱油产品内销的天花板已近在眼前。当然,除了国内市场,海外市场也应该有拓展的空间。

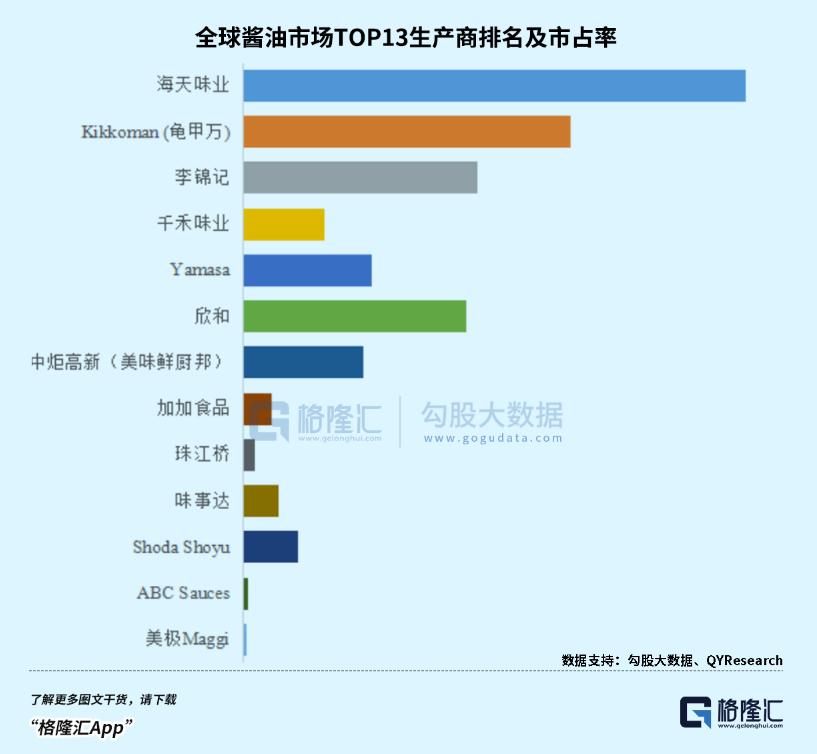

据QYResearch预测,2023年全球酱油市场规模为127亿美元(约924亿元人民币)。其中,中国是全球最大的消费市场,占2023年市场销售额的88.68%,其次是北美和中东地区。日本,占比分别为4.08%和2.81%。

从全球酱油市场格局来看,海天风味位列第一,其次是日本品牌龟甲万、李锦记、千禾味精、山佐、新禾、中聚高新、佳佳、珠江桥、维什达等。2022年,全球前十大厂商将占据约46%的市场份额。

根据联合国粮食及农业组织披露的数据,2022年中国酱油出口量为23.3万吨,较2021年略有下降。不过,纵观历史,中国出口在过去几十年里总体保持增长势头,但出口绝对值仍然较小。

综上所述,可以看出,中国是全球酱油市场的主战场,海外酱油市场规模还不足以支撑像海天这样的领先品牌持续高销量。

03

除了销量维度外,价格维度是企业盈利能力和估值水平较为关键的因素之一。

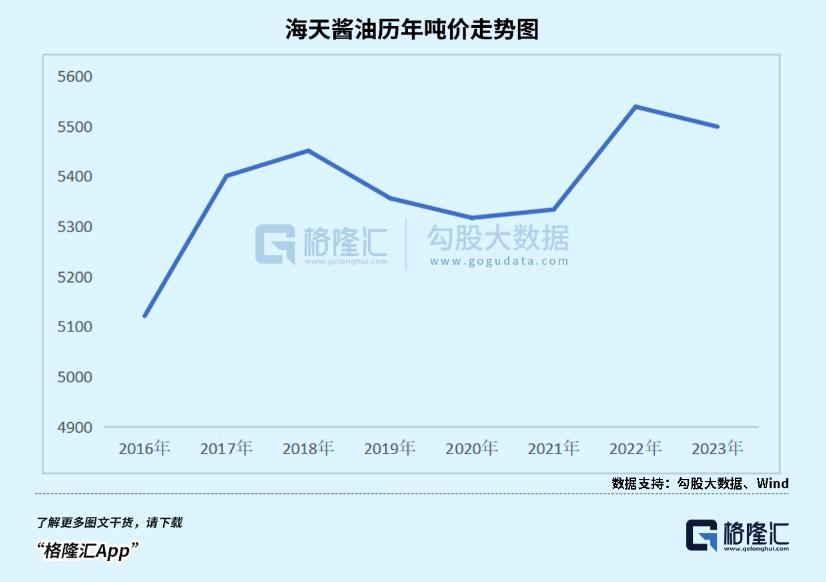

2008年至2016年,海天酱油平均每两年提价一次,每次提价幅度普遍在4%至5%之间,基本保持与2%通胀水平一致的提价幅度。 2016年之后,直到2021年底才完成涨价操作。

2022年海天酱油吨价为5538.5元/吨,较2021年同比上涨1.04%。2023年吨价再次掉头回落,跌至5498.6元/吨,整体较2017年增长1.82%,六年复合增长率仅为0.3%。

可以看出,海天酱油吨价自2017年以来上涨十分缓慢,跑输同期CPI表现。海天的毛利率在2018年达到峰值,当时为46.47%,而2024Q3为36.78%,累计下降高达9.69个百分点。

2016年之前,包括海天味业在内的龙头企业持续保持“量增价优”,主要得益于宏观经济的持续繁荣和人均可支配收入的良好增长,进而延续了酱油企业的持续向好。此后,酱油价格涨幅明显放缓,主要受两个重要因素影响:

首先,中国酱油市场竞争更加激烈。近年来各大厂商纷纷加大产能扩张,而需求却保持相对稳定,小规模价格战不断。

其次,疫情三年来,经济活力下降,抗通胀压力并未减弱。在此背景下,人们越来越追求产品的性价比。因此,酱油消费升级的趋势已受阻。

海天酱油历年的平均价格表现可以大致反映中国酱油的整体价格走势。这与中国饮料行业的价格上涨阶段类似——2006年至2014年,饮料行业价格年复合增长率为3.2%,甚至快于CPI表现。 2014年至2019年,价格上涨贡献仅0.1%,主要是行业龙头加大资本支出,导致行业产能过剩、同质化竞争、价格战等。直到2021-2023年产能出清,价格上涨贡献才恢复到1.7%。

未来,海天价格增长势头不容乐观,大概率仍将保持较低增速。一方面,当前的激烈竞争依然存在;另一方面,中国可能需要很长时间才能摆脱当前的反通胀环境。

04

综合以上销量和价格维度,海天酱油主营业务增长空间不大。未来,更多的增长潜力可能依赖于业务多元化。今年前三季度,海天其他业务收入31.66亿元,同比增长19.88%,占营收比重超过15%,算是一个小成绩了。

除了食醋、料酒之外,海天还进军火锅调料等其他食品领域,寻求更大的增长。但未来可以预见的是,这些领域的竞争也将非常激烈,很难在这些市场中占据更大的份额,也不太可能成为业绩引擎。

2024年,海天味业业务大概率触底,但长期业绩增长仍不具备坚实基础。未来保持低速增长将是大概率事件。不过,本轮股价反弹更多是由于宏观市场复苏引发的贝塔市场。它自己的阿尔法可以提供帮助,但作用不大。

目前,海天味业最新PE为42.9倍,略低于10年估值中值45.86倍。可见绝对低估值已大致修复。接下来,以海天为首的酱油龙头在宏观消费刺激政策预期下(未实质性落实)仍有可能走强,但持续增长的基础并不牢固,需警惕风险。

本文来自微信公众号,作者:独行侠,36氪经授权发布。