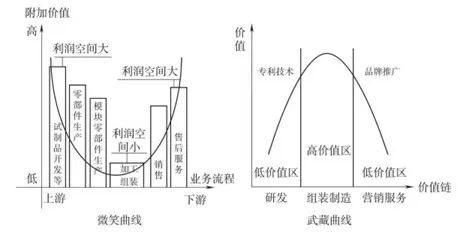

但就在联想收购IBM的同一年,日本索尼中村研究所所长中村末广提出了完全相反的观点。他认为,在制造业务过程中,组装和制造阶段的利润较高,而上下游环节的利润实际上较低,“就像一把武藏剑”。

图:微笑曲线和武藏曲线,来源:《不确定时代的质量管理》

为了证实这一说法,日本厚生劳动省和经济产业省于同年联合发布了《日本制造业中小企业白皮书》。书中调查了150家高收益公司和150家低收益公司,通过比较两组样本得出结果。同样的结论:相对而言,生产环节的投资和强化,让日本中小企业更容易成为高利润企业。

日本精益学派大师佐佐木元甚至表示:“制造过程中降低10%的成本,相当于运营层面的市场销售额翻倍;提高1%的资金周转率,相当于增加市场份额” 10%”。

与晦涩难懂的货币政策相比,武藏曲线更具争议性。正如吴晓波所说:“过去几十年里,微笑曲线在某种程度上已经成为推动中国制造向中国智造转变的理论指导曲线。”

祖传的法律不应该被推翻。

无论是施振荣对宏碁的再造,还是中村末广的日本制造白皮书,对产业链价值的探讨似乎都有详细的验证逻辑和数据支撑。

那么谁对谁错呢?我们以A股为模型来进行比较。

“武藏”还是“微笑”:A股制造业的两种解决方案

无论是微笑曲线,还是武藏曲线定义的“产业链”,其实都是一个比较模糊的定义:比如对于化学制造业来说,基础化学原料、勘探、冶炼都可以视为上游。产业链;化纤、塑料等制造环节可视为中游;下游是建材、纺织等应用环节。

但对于轻工纺织品来说,化纤、棉花原料是上游,纺织品加工是中游,品牌服装是传统的下游纺织品。

同一环节在不同产业链中的位置并不固定,因此我们选择了上下游环节相对清晰的制造业产业链作为样本,以澄清两个问题:

●从利润率角度看,产业链是符合微笑曲线还是武藏曲线?

●从经营效率的变化来看,是否真的如日本精益管理学派所言,生产效率的提高对利润的贡献更大?

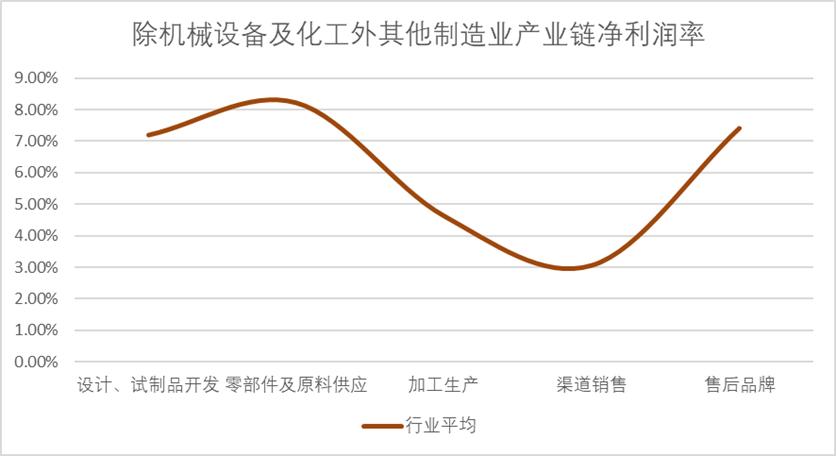

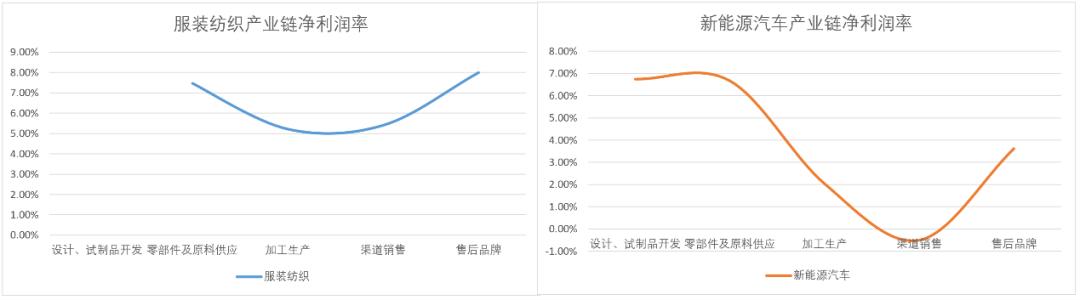

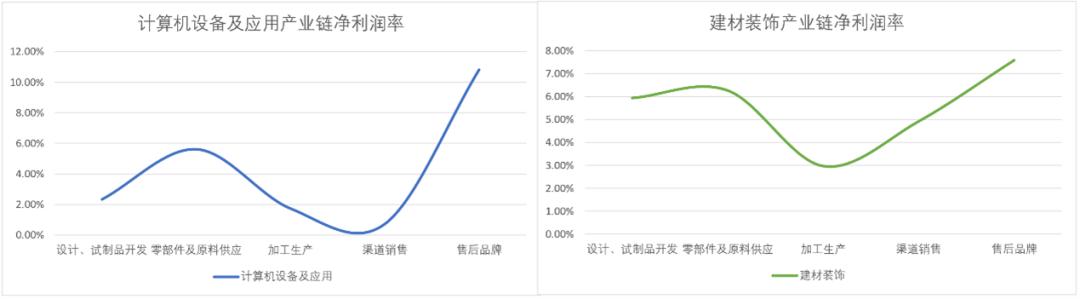

我们首先从利润率角度来看。我们以最新年报数据的净利润率为口径,简单细分(比如建材装饰行业,有的家居品牌也做设计,考虑到数据量,我们只用申万二级行业标准区分产业链各环节,区分制造业中产业链分工较细的行业。

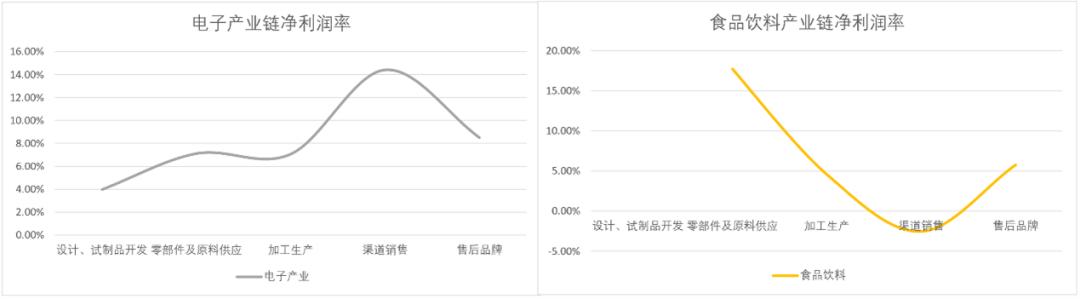

从下图可以看出,有些行业形成了与微笑曲线完全不同的利润曲线(如电子行业)。主要原因是产业发展阶段不同。 A股上市的电子设计行业(尤其是半导体设计)技术不成熟。 ,尚未实现盈利,拉低了平均利润率。

但轻工制造业大部分仍遵循微笑曲线,特别是相对成熟的制造业(如轻工、纺织),其加工生产环节的净利润率是行业各环节中最低的链。

图:部分制造产业链各环节利润率,来源:精选财经客户端、锦整理

从中国制造到中国智能制造的理论指导曲线没有任何问题。那么我们是否可以得出武藏曲线有偏差的结论呢?显然不是。

我们计算了近二十年来主要制造业类别的财务数据变化。从制造业净利润率来看,经营指标中,存货周转率与净利润率连续17年保持同向;营业周期变化(天数越少,资金使用效率越高)与净利润率16年保持同向;成本规模(毛利率)与净利润率14年保持同向;总资产周转率也连续13年保持同一方向。

收入规模仅为9%,不到样本量的一半。

图:2004年至2023年中国证监会分类的制造业财务数据统计。资料来源:Choice Financial Client,博科整理。

考虑到变化的影响,我们利用SPSS工具进行因子相关分析,可以看出,在几项指标中,经营指标的相关性明显大于收入指标的相关性。

图:近20年制造业财务数据因子相关分析,来源:博科研究院

显然,加工生产环节的经营指标与公司的净利润率关系更为密切。

即使对于A股制造业企业来说,武藏曲线也没有错,甚至连精益管理学派佐佐木元的“制造成本与周转率”的说法也得到了印证。

微笑曲线和武藏曲线都在A股模板中找到了解决方案。

这就是我们理解武藏曲线的意义

微笑曲线和武藏曲线都在同一个模板中得到确认。那么,只有一种可能,两条曲线的坐标轴实际上不一致:

首先,施振荣提出的微笑曲线实际上是制造业各环节的相对利润率。在大多数成熟的制造业中,利润结构是一个劳动力倒置的过程。劳动力丰富的环节利润率较低。这是经济学提供的基本决策,没问题。

其次,中村末广提出武藏曲线时,日本刚刚通过《基础制造技术振兴基本法》,大力扶持工业设计、压缩成型、挤出成型、机械等,除了传统的汽车工业之外,日本的制造业劳动力主要集中在先进材料、半导体电子等行业。

因此,中村末广提出的武藏曲线实际上是中高端制造业的指导逻辑。中高端制造业不是劳动力驱动的,自然与微笑曲线相反。

最后,在日本厚生劳动省和经济产业省的核查过程中,核查的重点是“制造业投资的哪个环节能够获得更显着的回报”,而不是哪个环节获得了更显着的回报。绝对利润率最高。这其实和微笑曲线问题无关。

佐佐木元的说法也是如此。从哪个环节优化更能影响利润率来看,武藏曲线和微笑曲线本身并不冲突。前者证明了“制造优先”和“精益管理”的价值,但也并没有否定劳动力供需之间最基本的关系。

因此,关于武藏曲线与微笑曲线的矛盾,我们可以总结出两个结论:

·在讨论中村末广和施振荣提出的绝对利润率时,基于行业的成熟度和劳动力市场环境,都有一定的道理。具体问题需要具体分析。目前,我国大部分制造业产业链仍遵循传统的微笑曲线原理。

·在讨论日本精益学派所描述的“制造优先”时,武藏曲线和微笑曲线根本没有可比性,是一个类似于鸡鸭对话的问题。

尽管与微笑曲线相比,武藏曲线在我国大多数传统制造业中的拟合度并不高。

然而,由劳动力供需关系推导出来的微笑曲线,必然会因劳动关系的变化而失效。例如,它可以指导世纪之交的中国和现阶段的东南亚,但无法适应美国制造业的空心化。

当面向高端制造、产业链结构趋于稳定时,武藏曲线更具前瞻性指导意义,能够更有效地提高制造业的资本利用效率。

就像我们在上一篇文章中没有提到的机械装备制造业一样:在成熟领域,三一重工、柳工、徐工可以利用微笑曲线的两端——更符合市场需求的模式和更长期的售后服务。 ,利用卡特彼勒稳固的市场份额。

但面对大型盾构机、造船等尖端制造业,我们当然不能靠所谓的品牌效应来拓展市场。我们要依靠精细化的生产工艺和成熟稳定的制造周期来创造比较优势。

在注重创新引领生产力提升的同时,也要注重“制造业优先”的逻辑。

毕竟,只有高质量的供给才能拉动需求。如果一味追求品牌效应和夸张设计而忽视制造业供给本身,要么迎来“新消费”式的骗局,要么陷入制造业空心化后不可逆转的困境。

这或许就是我们理解武藏曲线的意义。

本文基于公开信息,仅供信息交流,不构成任何投资建议。

本文来自微信公众号,作者:耀华,36氪授权发布。