奥飞寺编辑部

量子比特 |公众号QbitAI

在当前大模型时代,如果说有一种直观感受能够被大多数人认可的话,可能就是AI发展的速度。

太快了,真的太快了。

在如此快节奏的迭代过程中,有些人已经开始患有FOMO(Fear of Missing Out),担心一不小心就会落后。

但也有人不这么认为:

现在,有大规模 FOMO 的人可能不相信人工智能。

这是小冰CEO李迪在MEET 2025智能未来大会上表达的最新观点。

李迪还补充道:

我们站在这里,已经在人工智能领域耕耘了十多年。我们相信,这个时代一定会到来,但还有一些问题需要解决,需要热情和冷静。

不仅不需要FOMO,李迪还分享了基于当前发展趋势而出现的大模型机会。

MEET 2025智能未来大会是量子比特主办的行业峰会,20余位行业代表参与讨论。线下参会人数超过1000人次,线上直播观看人数超过320万人次,引起了主流媒体的广泛关注和报道。

核心思想总结

(为了更好地表达李迪的观点,在不改变原意的情况下,将量子比特整理如下)

患有 FOMO 的人并不是人工智能的真正信徒

大家好,今天这个时候我不想和大家过多谈论小冰。我们去年的做法明年将会改变。

过去的一年我们变得相对沉默,今天我给大家交一份答卷,大概是这样的:小冰国产的AI To C产品,付费用户比Character.ai高20多倍(近30倍)(近30倍)。 30倍),而付费转化率约为ChatGPT的8倍。

就在一年前,在 Qubit 活动上,我与大家分享了一些想法。当时整个行业都处于非常热烈的状态,但我们相对平静,因为这十年来,我们经历了一波又一波的波母送别那个时代的同事。

曾几何时,微软内部除了小冰之外,还有Cortana姐妹。现在我们只能在小冰产品上的某个隐秘的地方放置一张Cortana的图片来纪念她。

而我们像Alexa这样的同行最多也有近万人,一波又一波全部消失,所以我们变得更加平静,因为我们有强烈的求生欲望。

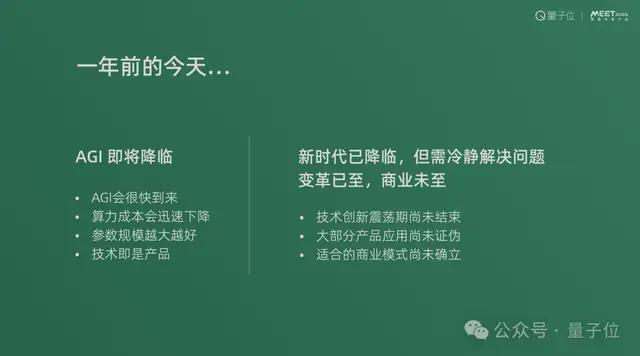

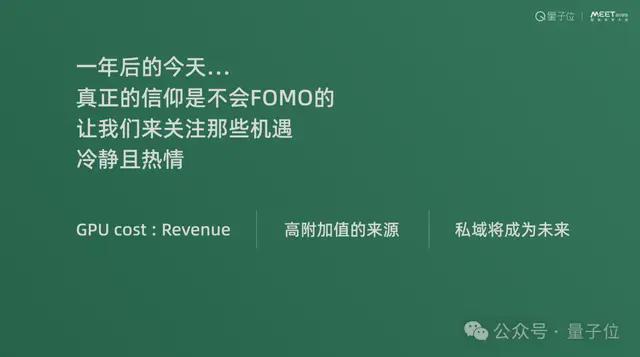

但一年后的今天,整个行业似乎进入了另一个极端。某种程度上,很多人已经开始对大模型的下一步路径变得FOMO。

这个时候我们想告诉大家,一些机会实际上已经出现了,今天我们想更多地谈谈这些机会。

一年前,人们普遍认为通用人工智能即将到来。确实有这样的概率,但是概率并不高。更有可能发生的情况是,技术一如既往地进入高峰,然后进入低谷,整个行业再次进入瓶颈,直到下一次技术变革到来。

从高峰到低谷的这段时间,正是落地的过程。

我最担心的是,当技术快速发展的时候,就没有真正产业化落地的机会和动力。

一年前,很多人认为AGI即将到来,算力成本会迅速下降,参数规模越大越好。参数较大的模型肯定会压倒之前参数较小的模型。

我什至认为,只要我把大模型的基本能力训练好,只要封装在很薄的产品层里,我就能让它发挥作用。

去年,我们认为这不太可能。我们认为整个行业刚刚进入技术创新冲击期,而且还没有结束。

与以往的所有技术相比,这一代大型车型有一个重要的特点,那就是入门门槛降低。

曾经只有五六支球队可以做到的事情,现在已经有两三百支球队可以在一定程度上做到了。而那些只有少数团队才能完成的事情通常会使这些大型模型的功能相对不那么广泛。

200万字的上下文在很多场景中并没有用到,所以会溢出。随着进入门槛的降低,某种程度上相信基础能力本身确实可以成为商业模式,但有基本的前提条件。它必须能够形成有效的垄断并能够持续维持。

这恰恰是这一代大型车型所不存在的技术特征,或者说是比较困难的。任何团队都很难维持对基础能力的垄断。

去年,大多数产品申请开始被造假。

小冰是第一个做出聊天机器人的人,也是业内第一个相信在这个新时代,对话不再是一种独立的产品形式。人工智能真正重要的往往不是技术本身,而是它所对应的商业模式。

去年我们讨论这些问题的时候,大家都觉得这种冷静显得太落后了。现在看来,也许我们真的应该冷静下来。

今天我们看到很多人开始变得“FOMO”。我个人觉得现在那些FOMO的人可能不相信人工智能。

我们站在这里,我们在人工智能领域已经研究了十几年,我们相信它的时代一定会到来,但是需要热情和冷静来解决它的一些问题。

生产成本才是真正的核心指标

简单分享三件事,这是寻找机会的关键。

首先,说到GPU成本与Revenue的比例,很多人都会将投资成本或者获客成本、推理算力成本等非固定成本与Revenue进行比较。

在我看来,这并不是真正的核心指标,而是生产成本,也就是GPU算力的成本与你获得的收入的比值。

为了说明这个问题,我简单给大家讲一下。假设今天在座的所有人手中突然有了一个很棒的视频生成模型。

这种生成模型可以让你快速生成千变万化的短视频,质量完全达到抖音上任何创作者的水平。你们有可能打造一个AI制作的短视频平台吗?并获得与抖音同等的商业价值?

答案是不太可能,因为你会失去生命。

我们要知道,互联网具有基本特征——导流、物流、信息流。抖音不生产内容,生产内容的成本由创作者自己承担。

事实上,使用人工智能制作视频有时比人类制作视频更便宜。但有些创作者的制作成本很高。

而且无论贵还是便宜,这些费用都不是平台承担的。就像淘宝实际上并不生产商品,它负责交换商品的信息,相应地引导流量,并提供相应的物流服务。

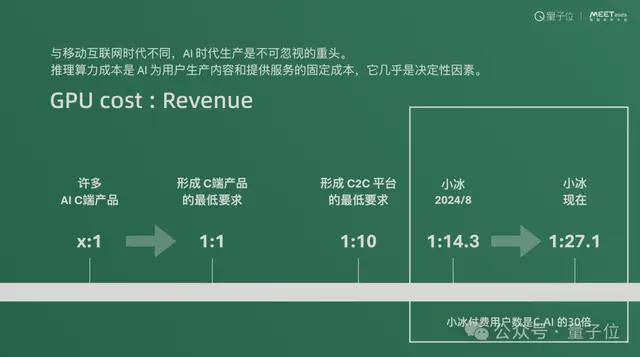

生产商品的成本是人工智能和移动互联网非常大的区别。

我们来看一下。如果我们今天想做一个AI C端产品,用户通过推理计算能力的成本,支付1美元来获得你提供的内容或服务或交互(即使只是对话,这也是生产内容)。假设如果成本进一步降低,与营收的关系是1:1,那么只能勉强维持这个C端产品。

如今大部分AI To C产品并没有过多考虑这个问题。

对于大多数AI C端产品来说,GPU算力和推理算力的成本与收入之比仍然是几比一,甚至几十比一。

尤其是那些提供专家服务的,再加上大量免费用户转化为付费用户,比例甚至超过50比1,远非1:1。

更何况你要形成一个C to C平台,只实现1:1是不可能的,因为你必须获得高附加值的利润,然后才能分配给这个行业的上下游,分配给创作者。 ,以及经销商。至少 1 点 10 分完成。

什么概念?消费者愿意花 10 元购买仅使用 1 元计算能力即可生产的内容、服务或陪伴。

我们今天的情况是,我们可能是国内所有AI To C产品综合营收最高的一个。我们已经实现了这一点。 8月份消费者支付14.3元的时候,我们就发货了。产生这个推论的算力成本是1元。

刚刚过去的10月,是27:1。只有这样,才能形成良好的商业模式,才能有C to C。

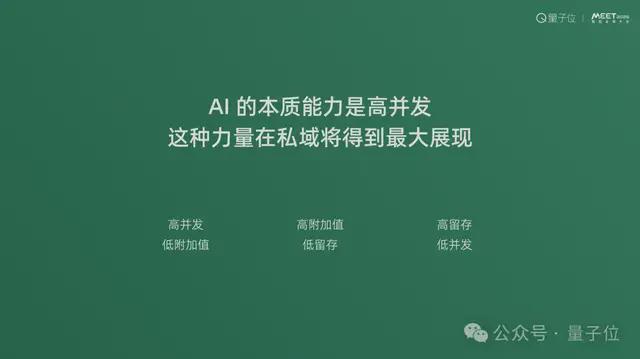

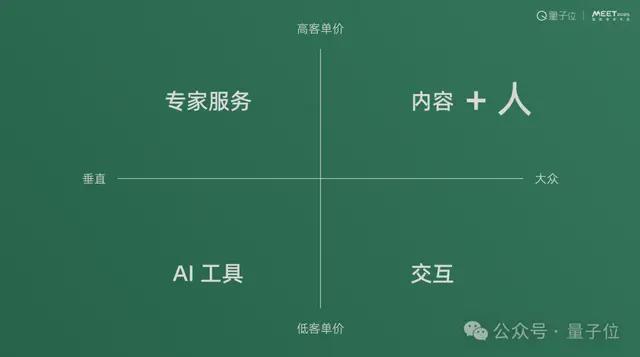

人工智能商业模式的四个象限

这件事是可行的,至少在两个方面。一种方法是我们有一个包含四个象限的内部图。如果我们从支付的角度来思考,在一个轴上,我们看的是一位顾客的单价水平。这个客户的单价水平就不是它了。创造的价值,而是消费者认为可以接受的价值——换句话说,就是价格。

在人工智能中,人们经常混淆小时候学到的一个概念——使用价值和价值。价格是用来表达价值的。毫无疑问,人们相信人工智能产品非常有价值。但在付出的时候,价格决定了人们心目中真正的价值。

在我看来,最先被证伪或者已经开始证伪的,是对话形式的互动产品,比如“伴奏”。目前的代表是开发商Character.AI。

2022年,小冰的虚拟男女朋友产品在中国的注册用户将超过1300万。过去几年,我们观察用户行为模式,发现消费者越来越不认为对话是稀缺的东西。

曾几何时,我们在互联网上的社交越多,我们就越孤独,很难找到一个可以立即回复你的人。

移动互联网时代,当公共域流量达到峰值时,陪伴不再稀缺,对话的高能耗就变得非常明显。对于很多用户来说,对话已经是一件“消耗神经”的事情,所以它注定不会再成为大众产品,除非你能够赋予对话非常高的附加值。

所以,在我看来,互动属于第四象限,是面向大众的。很难形成每个客户的单价。大多数情况下,只有免费才是可行的。这个时候就很容易计算出广告业务模式是否合适以及GPU成本。

AI工具的属性与其背后的模型无关。比如还有一个提供工具的视频生成模型,或者有一个提供第一象限内容的视频生成模型。

使用相同技术选择不同领域进行突破的问题。在大多数情况下,要使人工智能工具变得优秀,必须使用相对较少的技术特征来构建它们。

这意味着可能很难形成足够高的护城河来形成垄断。因此,他很有可能会卷入当事人之间的付款问题。

这里告诉大家,这一代大机型一个非常重要的bug应该就是他的问题。

比如我以前做搜索引擎的时候,搜索引擎数据飞轮就非常强大。当我在做Bing搜索引擎的时候,我真的无法打败Google,因为越大的总是越大,而且用户每次使用它,它就会变得更强。

大型模型不太能够构建供用户使用的数据飞轮,而是更多地依赖于预训练数据。

因此,当一个AI工具已经获得了现有用户,同时又突然出现了另一个由预训练过程中变得更好的模型形成的AI工具时,用户将不会续订前一个工具。

这就是第三象限的困境。我们还没有找到解决这个困境的方法。

目前大部分,特别是大型厂商,都集中在第二象限。第二象限确实容易出现高客单价。我们关注第一象限。我们相信,未来交互将不再是一个独立的模式,但内容服务将会是。

从某种意义上说,很多年前,陪伴意味着“对话”,但今天陪伴已经悄然转变为“内容和服务”,而且是独特的一对一的内容和服务。

如果我们想让他形成有效的高附加值,我们就必须找到与“人”对应的方式。

换句话说,正是因为这个人实际存在于相应的内容和服务背后,才使得用户的付费变得有价值。

我简单告诉你一件事。在所有对话式或者内容式的AI产品中,有一个人——这个人叫马保国——他是这些产品中的佼佼者,因为他具有鲜明的特点和幽默的个性。

但只有我们平台上的AI对应的是马保国本人,而这个人构成了用户付费的很大原因。