多尔芬先生上周刚刚在每周战略报告中表示,美国完美去杠杆化的“美中不足”是通胀缓慢且反复出现。结果,上周美联储上演了“鹰派降息”——利率下降,但指引缩小了后期降息的空间。

市场在特朗普上任后就已经开始担心新政策对通胀曲线的影响。此次,鲍威尔还缩小了短期降息的空间。此外,美国这两天再次进入政策博弈阶段。特朗普上任以来,美股从道琼斯指数、小盘股、纳斯达克指数转向。

下面详细分析

01 美联储再次鹰派

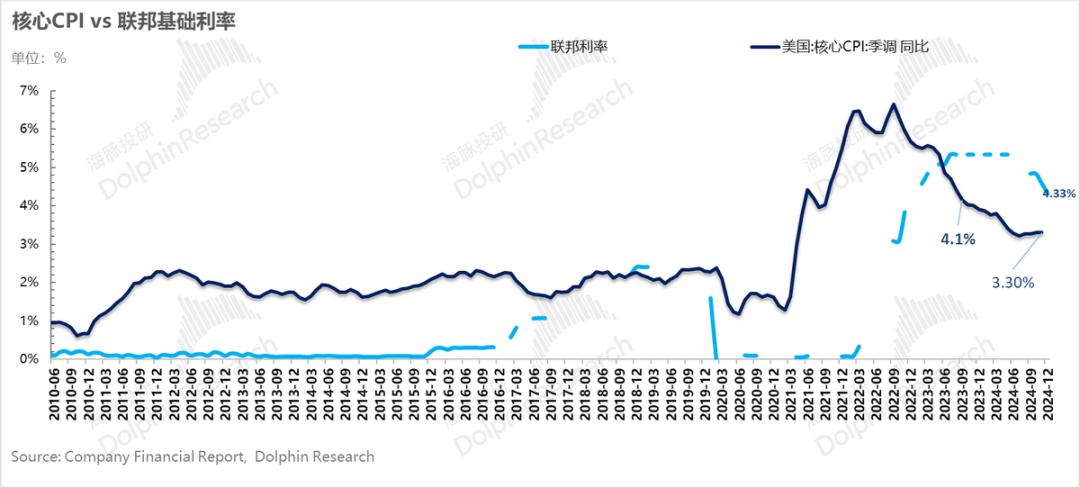

12月最新一轮降息后,美国联邦基准利率已下降100个基点至4.25%-4.5%。此时美国核心CPI同比仍为3.3%,看来降息空间仍然很大。

但这里的问题是,最近三个月的核心CPI同比,意味着一年内的核心CPI不会进一步下降,而是会进一步上升至3.6%。如果未来CPI稳定在3.5%左右,加上明年美联储引导降息50个基点(3.75%-4%),CPI 3.5~3.6% vs 实际政策利率3.8%的利率将基本持平。

换句话说,如果未来一段时间的通胀路径与过去一个季度没有什么不同,那么剩下的降息选项确实会进入“硬”模式,很难“降息”。不加思考”,比如前 100 个基点。 。

但这里的预期差异主要是因为市场认为美联储会等到明年一季度再降息两次(2025年1月29日和3月29日还有一次利率会议)之后才会降息。开始仔细计算降息的幅度和速度。不过,从此次的措辞来看,本次降准后,降息有可能提前进入“谨慎区”,未来的政策调整将考虑“幅度和时机”。

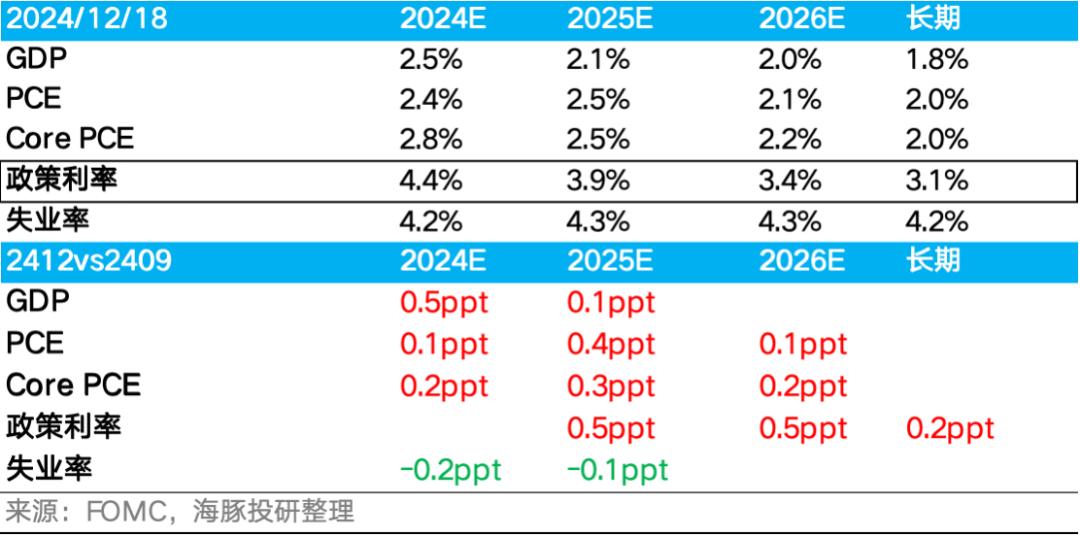

而且,最新更新的经济预测对经济数据更加乐观——2025年预期失业率下降,GDP增速上升,政策利率上调,通胀预期也上调。不过,长期通胀预期依然不可动摇。地面锚定为 2%。

02 利率难以降低。美国无产阶级能等得起吗?

但这里很尴尬的是,虽然通胀的释放步调一致,但步步逆转,导致美联储降息的速度和幅度都受到阻碍。但也有人质疑经济能够维持相对较高的利率多久:

美国民众目前面临的处境也十分尴尬:

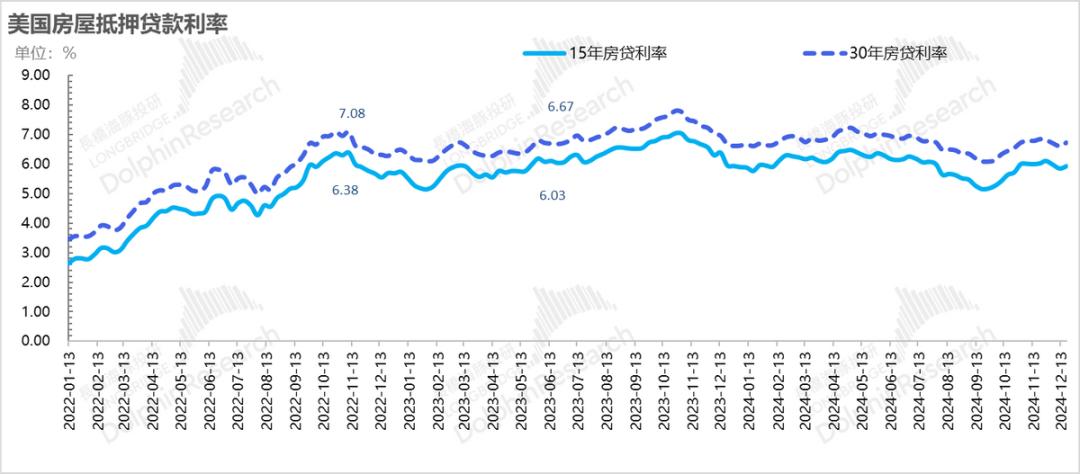

1)自9月份以来,美联储首次降息50个基点。但在连续降息100个基点后,以房贷为例,实际市场利率先降后升。事实上,从降息开始到现在,真实市场利率似乎并没有下降那么多。不明显。

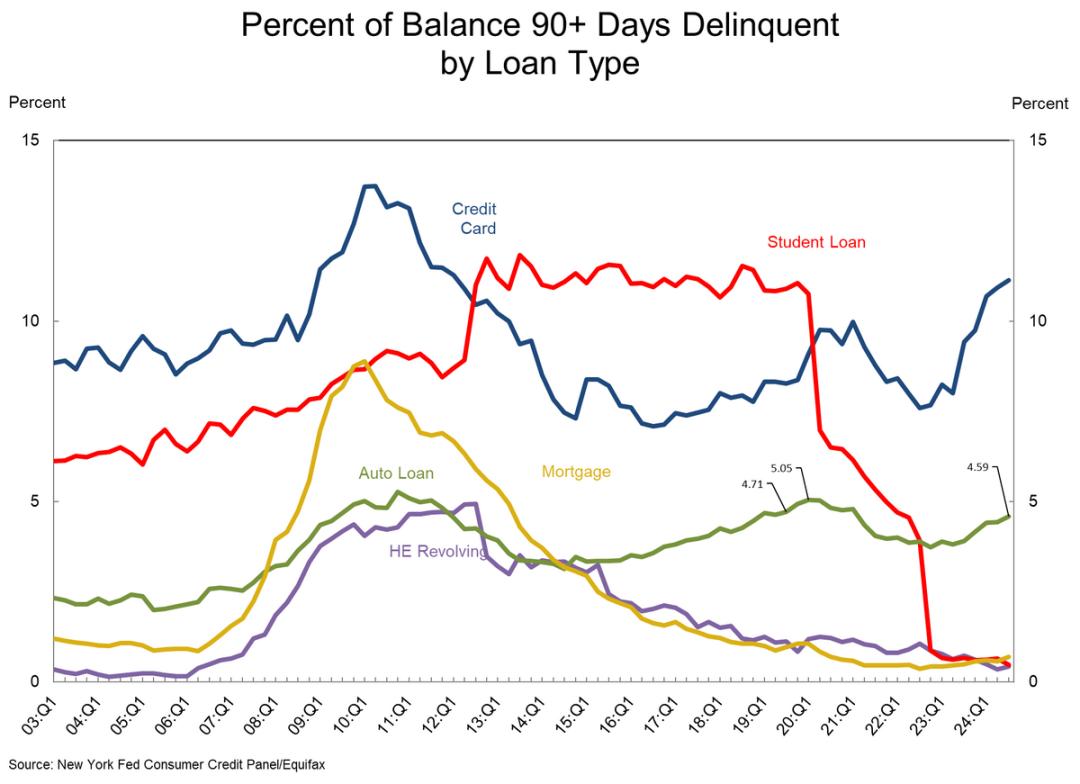

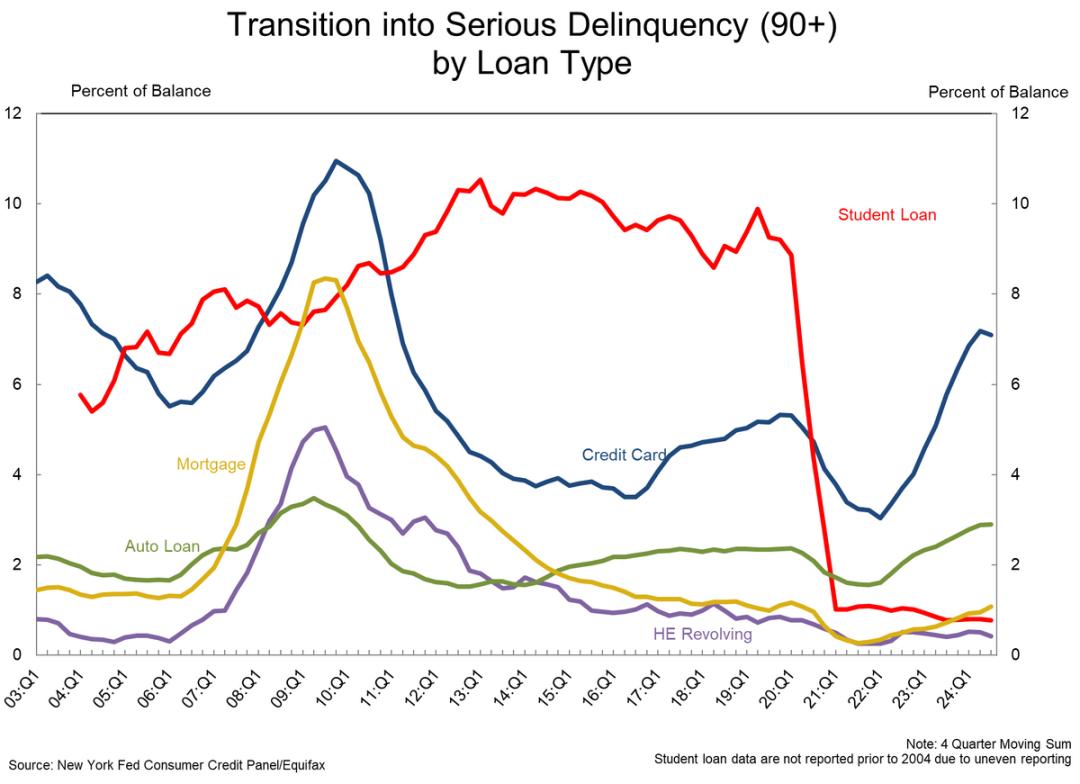

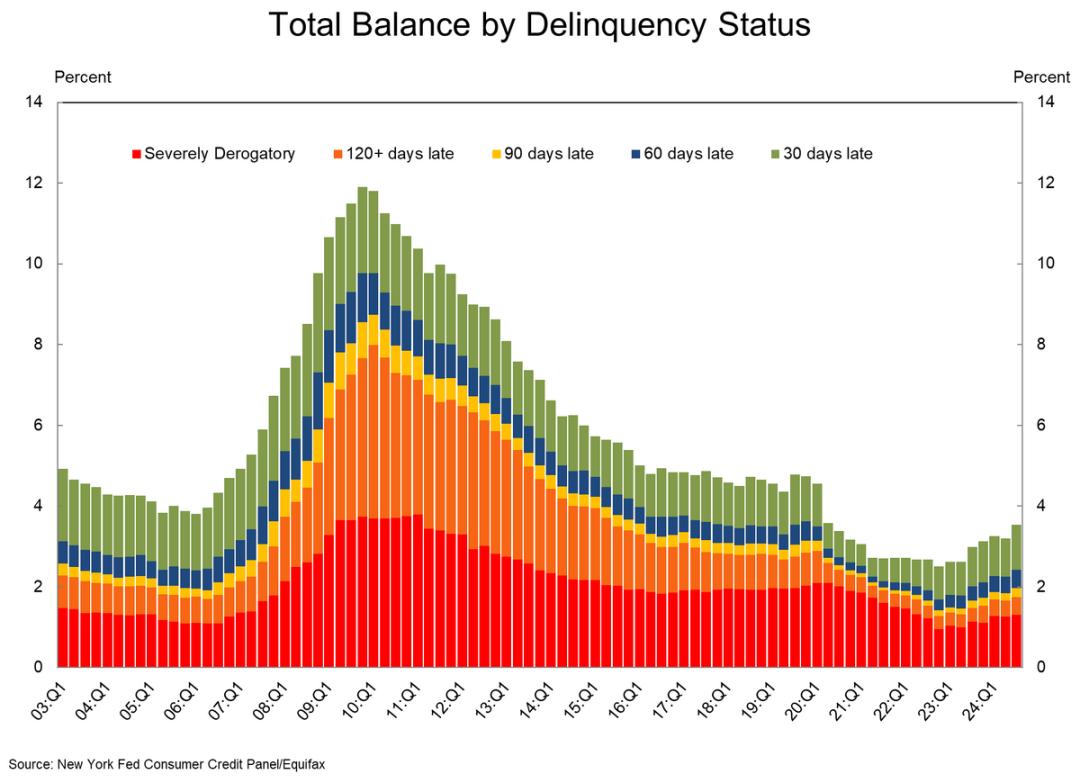

2)如果利率传导需要时间,目前部分居民现金支付能力面临的压力依然明显。截至三季度末,整个住宅领域信用卡贷款90天违约率(严重违约)已超过疫情期间高点,车贷违约率也将攀升至高点流行期间。

而且,信用卡和车贷违约从30天到90天的转化率目前正在增加,这已经指向居民现金流支付能力的减弱。

但好消息是,尽管违约率快速上升,但总违约率,尤其是排除30天和60天期限的违约率,其他期限(较难收回)的违约率仍远低于前期。 - 2019年的流行水平。很少。

但上周,“人工智能重返主场,中国又要休息了吗?” 》还有一组数据——整个美国居民部门似乎支出越来越多、越来越富有,存款和资产都在升值,这似乎与不断上升的信用卡违约率“矛盾”。

但如果结合微观层面的个股,比如一些低价零售店的销售恶化,很容易推断出疫情后储蓄率屡遭挤压,美国人的财富增加。居民今年的升值很大程度上是由于资产和财富的升值。

拥有资产是资产增值的基础。对于橄榄型社会另一端的“无产阶级蓝领”来说,现金流耗尽后,利率居高不下,结果只能是违约率持续上升。

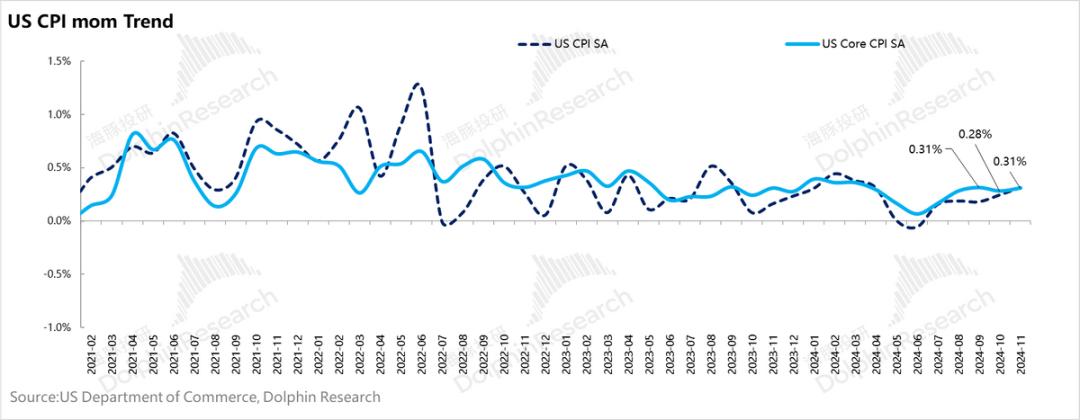

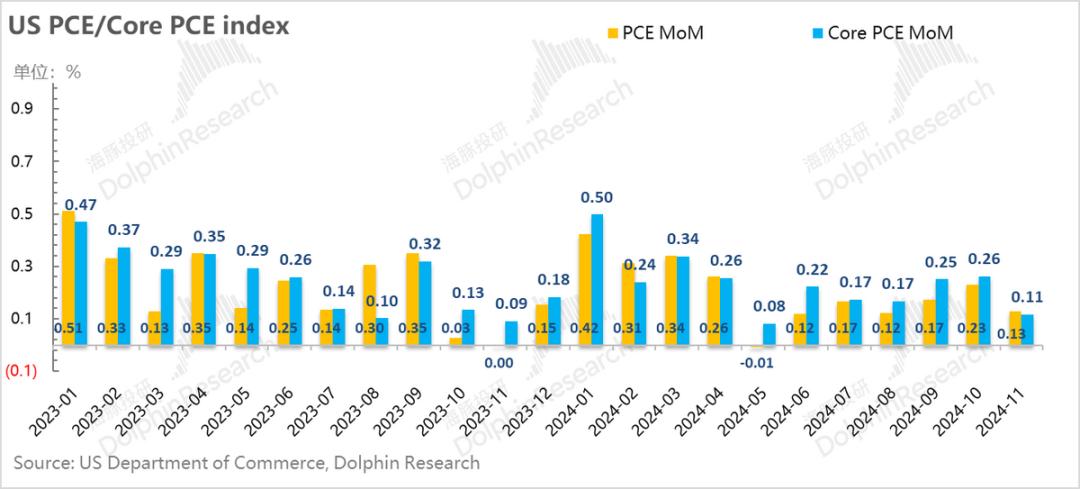

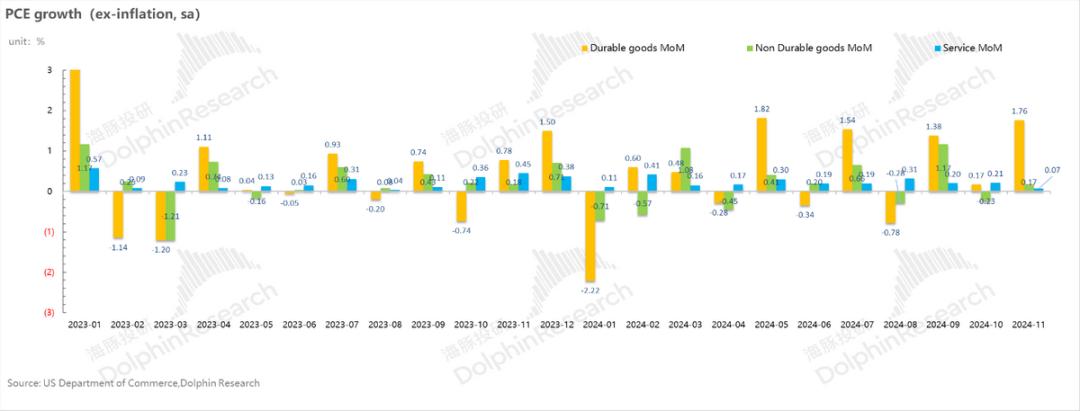

好在美国最新的PCE价格数据已经出来了。 11月份PCE价格连续两个月上涨后,环比增速最终回落至0.11%。

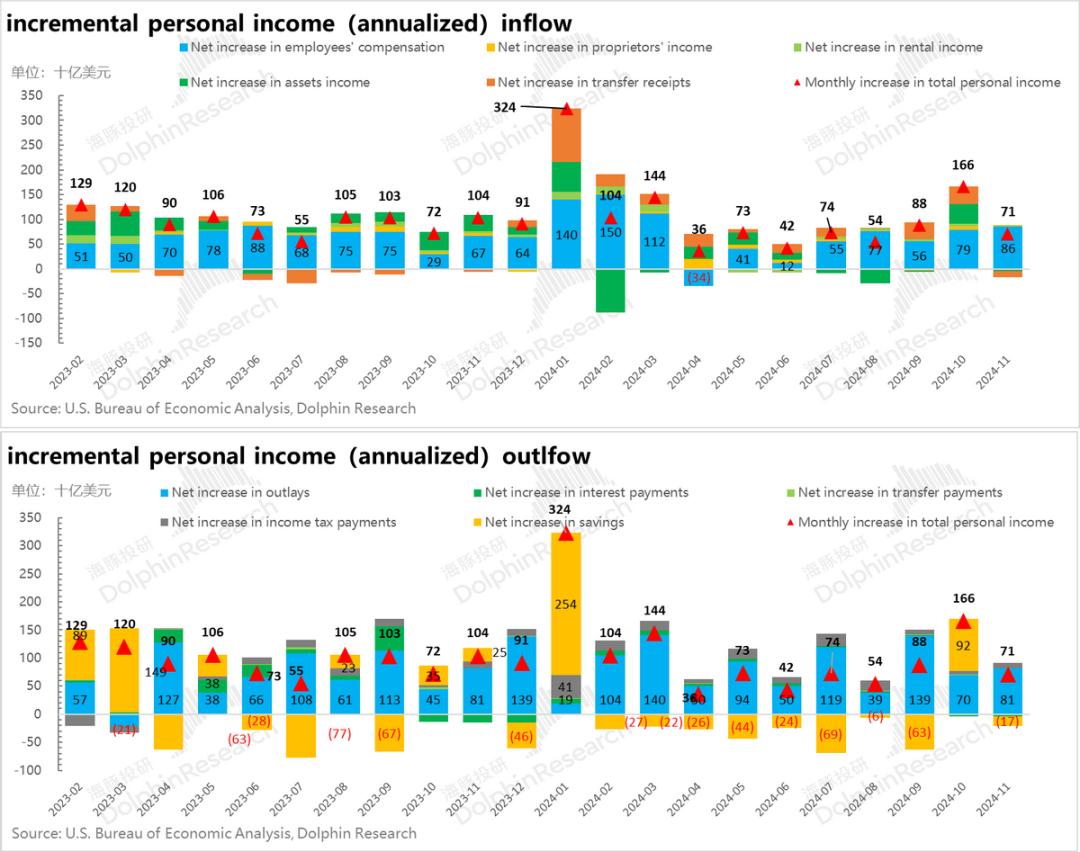

而从11月美国居民消费支出来看,美国居民内需拉动经济增长的核心动力依然不弱——11月美国居民消费增加主要是由员工薪酬收入增加拉动,年化利率为5%。居民名义消费增速依然表现良好。

而看类别,疫情后商品和服务消费回归历史比重趋势后,11月家庭消费(经通胀季节调整)环比增长0.28%。耐用品持续高速增长,可能需要考虑2025年,大宗商品消费真的有复苏的机会吗?

03 极限拉伸之后,是机遇还是风险?

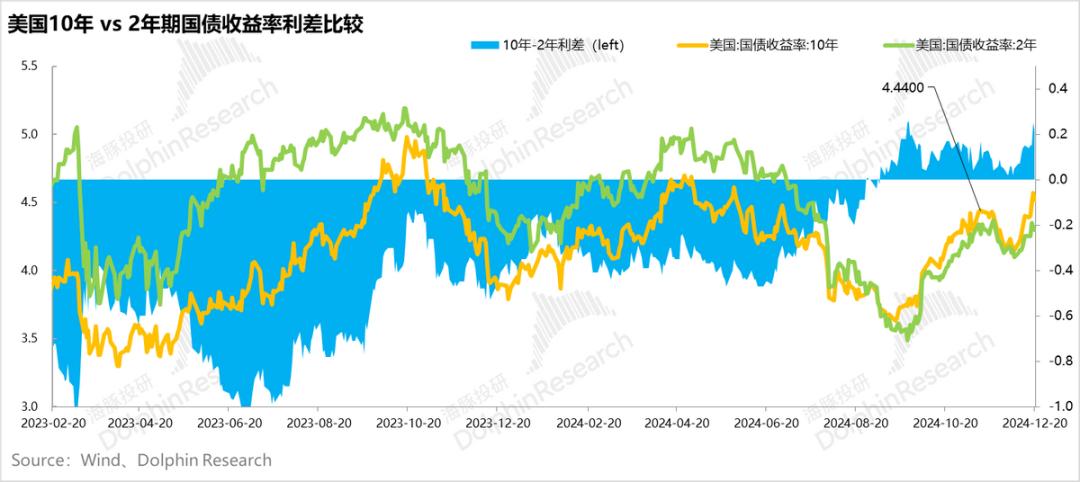

从上周美股市场交投来看,美联储鹰派降息推高美债短期收益率,而美国参众两院推压美债上限则提升美债风险从中长期来看。收益率,最终是所有美债到期收益率纷纷上涨。

短期美债收益率的上升必然会打压股票资产。不过,由于目前美国经济走势还比较稳定,美股回调后风险将会变小。海豚先生仍然认为,美股更多的是轮动,而不是真正的回调——AI目前有产业逻辑,经济基本面也不错。调整后仍然会有机会。

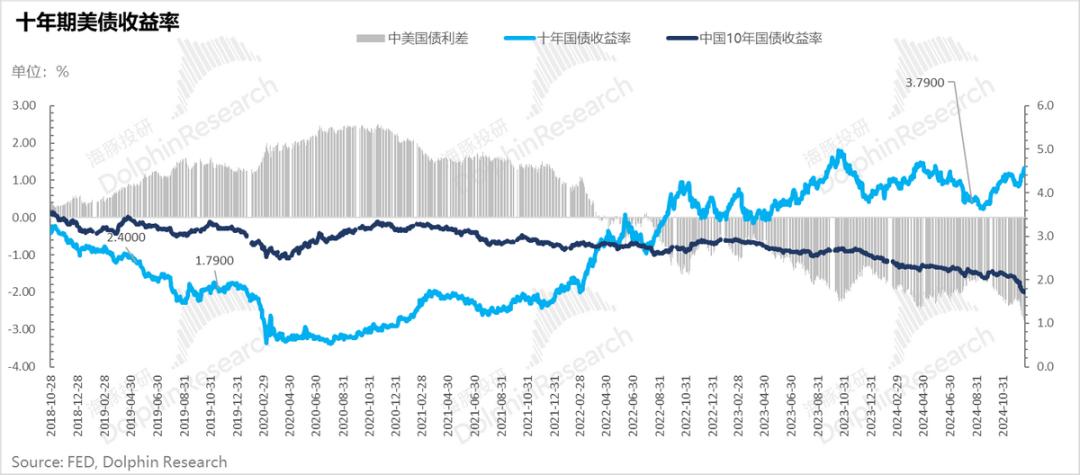

但外部环境将对中资资产构成较大压力。国内降息预期(目前国内十年期国债收益率已降至1.7%),而美债收益率反而上升,导致两国十年期国债利差扩大。

外围美元指数上涨。当中国资产处于政策驱动的市场阶段时,现在正处于政策窗口期。在这种情况下,除非有明显的基本面数据复苏,否则中资资产大概率仍需要回调来释放风险。回调之后才能谈“春节内需”带来的投资机会。

04 投资组合调整及收益

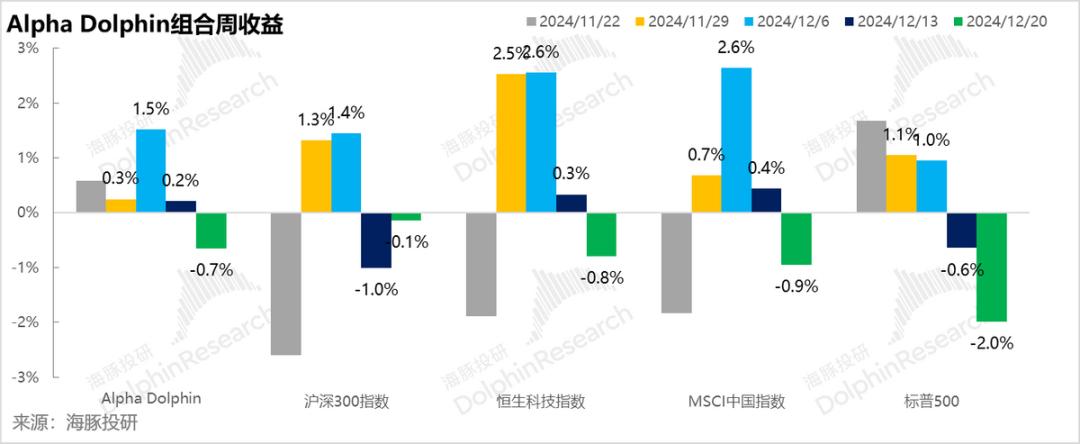

上周没有对投资组合进行重新定位。上周,阿尔法海豚投资组合收益波动-0.7%,略弱于沪深300指数(-0.1%),略好于MSCI中国指数(-0.9%)、恒生科技(-0.8%)和标普500指数(-2%) ))。

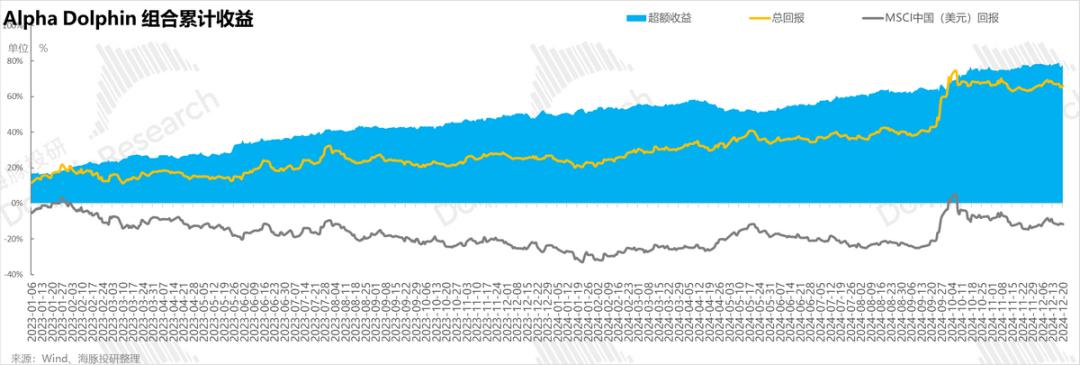

从投资组合测试开始(2022年3月25日)到上周结束,投资组合的绝对回报率为66%,与MSCI中国相比超额回报为78%。从资产净值来看,Dolphin初始虚拟资产为1亿美元,截至上周末,已超过1.685亿美元。

05个股盈亏贡献

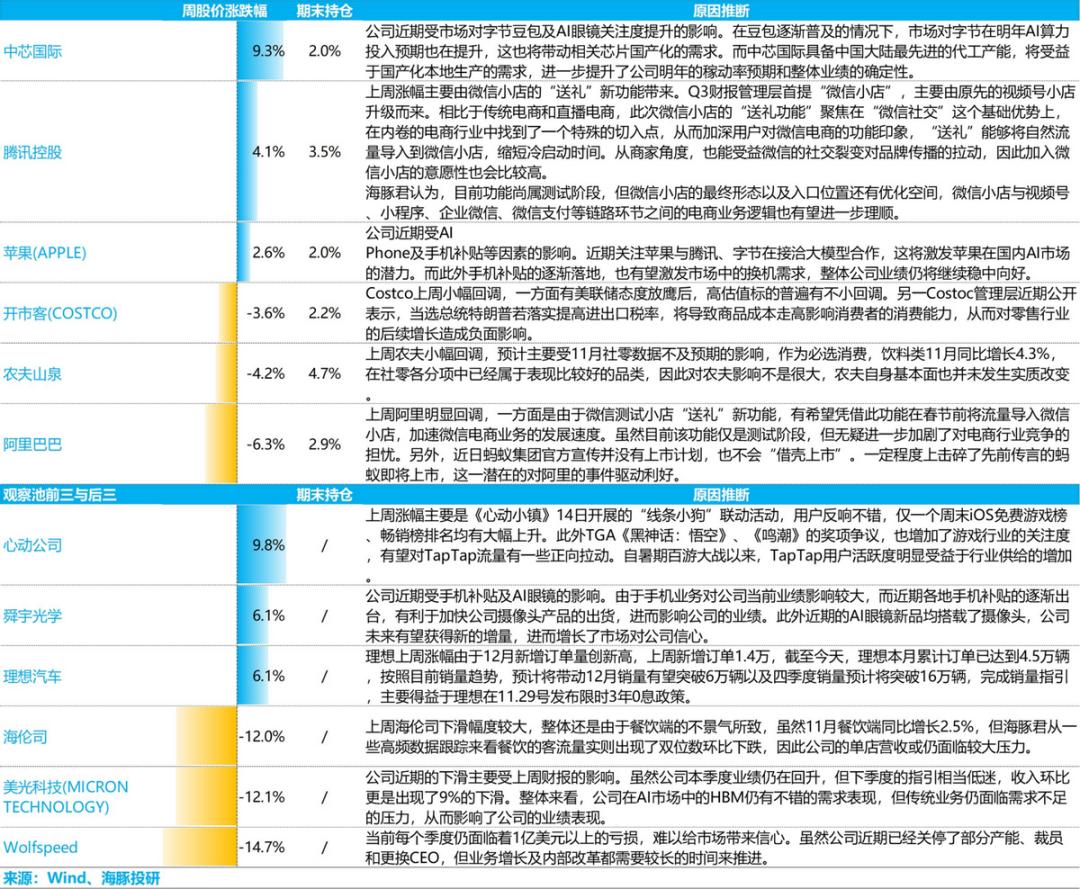

上周跌幅较大的美股要么是利率敏感资产,要么估值溢价较高。资产上涨大多是由事件驱动的,无论是字节资本支出故事带来的中芯国际等半导体产业链,还是腾讯商店带来的各个相关公司的市场变化。但总体来看,当前中国股市依然弱势,美股正在消化美联储鹰派降息。

海豚覆盖跟踪个股上周涨跌幅较大的原因分析,请参考下图:

06 资产组合分布

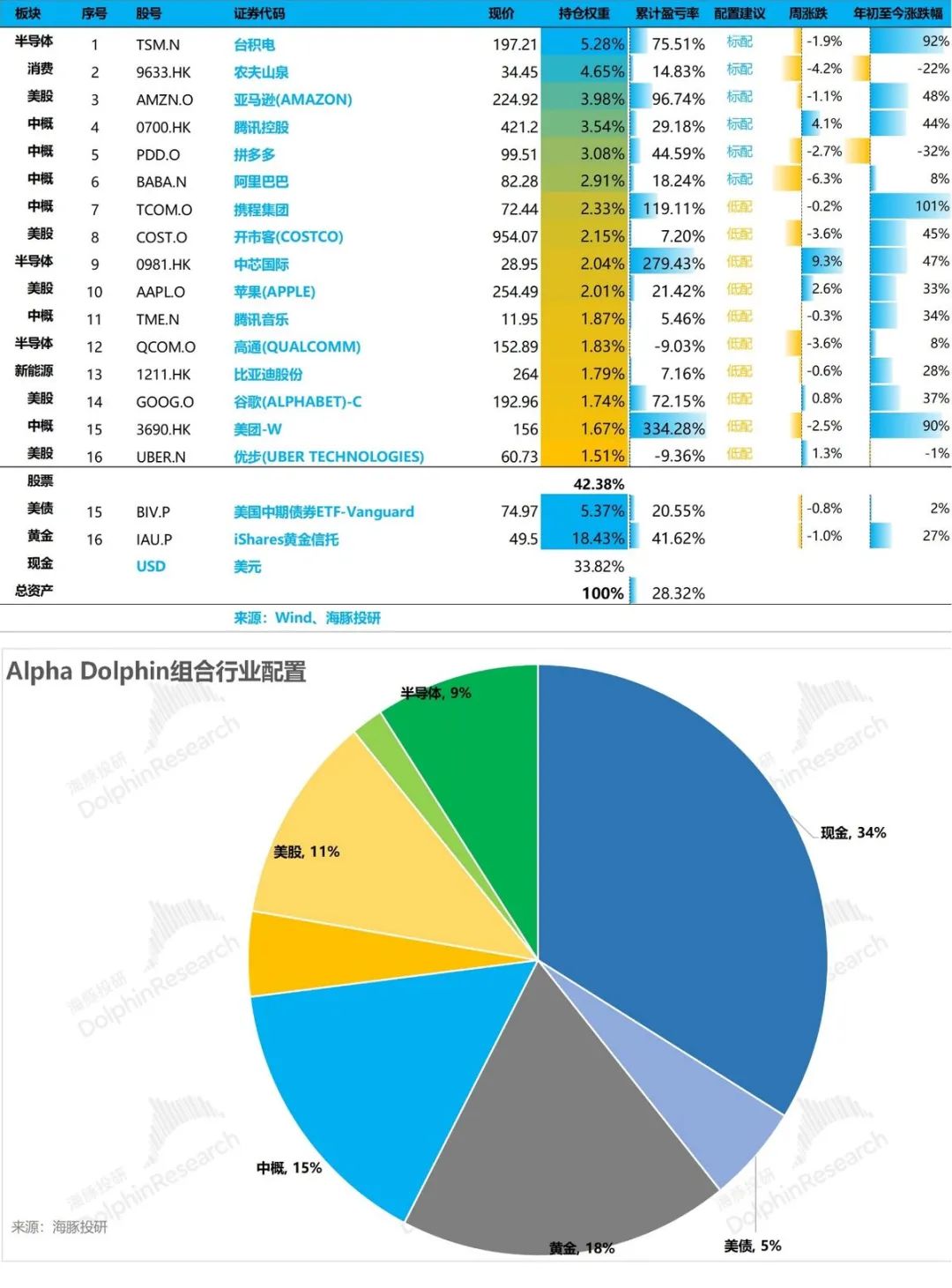

Alpha Dolphin虚拟投资组合共持有14只股票和股票ETF,其中3只为标准配置,8只股票资产正在配置中。其余部分分配在黄金、美国国债和美元现金中。截至上周末,Alpha Dolphin资产配置配置及权益类资产仓位权重如下:

本文来自微信公众号,作者:海豚君,36氪经授权发布。