聪明的东西

作者程潜

编辑鑫源

半年收款1800亿元,大型模特公司疯狂了。

2024年——大型模型初创公司与巨额融资紧密相连。仅2024年最后一个月,xAI就斩获60亿美元、Stepstar数亿美元、Perplexity AI 5亿美元、Zhipu AI 30亿美元、Liquid AI 2.5亿美元……

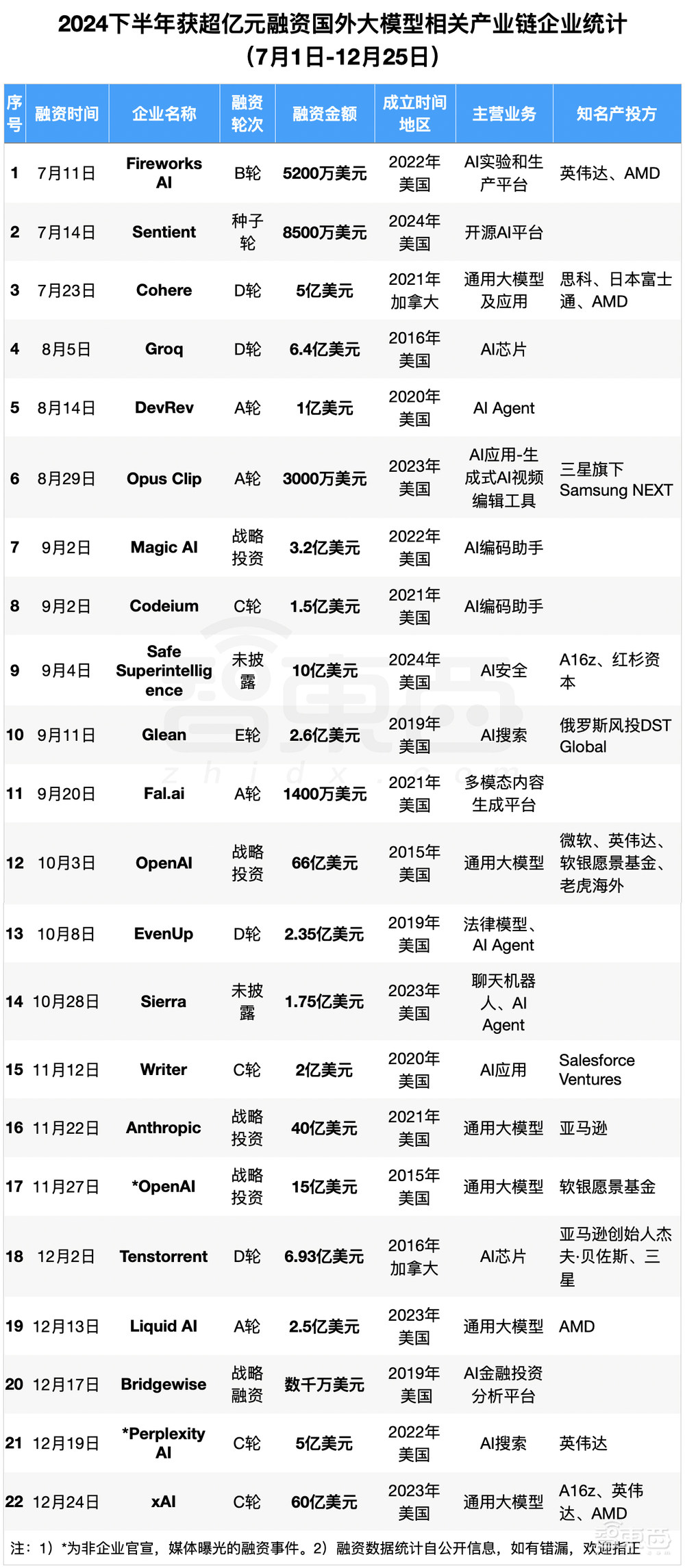

据智西西统计,全球大型模型相关产业链中,2024年下半年,7月1日至12月25日期间融资金额达94笔,其中过亿元金额56笔,融资总额超1800亿元。今年上半年,全球大型模型产业链关键环节超亿元融资超过112起,粗略估计融资总额超过2300亿元。

今年7月,智东西统计了上半年大型模型相关产业链企业融资情况(大型模型热钱涌动:半年融资百亿,最高超500亿元)。截至2024年12月24日,全球围绕大型模型产业链关键环节的过亿元融资已有168起,融资总额超过4000亿元。相比之下,下半年融资事件数量较少,但融资金额较高。 OpenAI、Anthropic、xAI一举筹集数百亿融资,融资水平拉升。紧随其后的是国内创业“六小虎”。智普AI、零一事、百川智能、步星等

下半年融资额排名中,全球厂商OpenAI、xAI、Anthropic分别以81亿美元、60亿美元、40亿美元位列前三。国内前四名分别为百川智能、智普AI、零一物、步星,其中百川智能、智普AI分别获得50亿和超40亿元融资,零一万事、步星均获得数亿融资美元。

全年来看,大模型相关产业链吸资能力前三名的公司依然由OpenAI、Anthropic、xAI占据,但排名略有不同。 ,Anthropic的融资总额为80亿美元。

▲2024年获得巨额融资的大型模型相关产业链企业排名(7月1日-12月25日)

从国内整体情况可以看出,下半年受到巨额融资青睐的企业是通用大模型、AI基础设施、大模型应用。有几个明显的趋势:头部通用大模型初创公司吸纳巨额融资、大模型应用初创公司齐聚、实体智能初创公司蓄势待发。具身智能赛道上最为突出的当属清华具身智能初创企业星河通用和兴动时代,分别获得了5亿元和3亿元的大额融资。

总体来看,下半年大型模型相关产业链行业整体融资进展依然火热,披露节奏稳健密集,投资方众多包括英伟达、美团、阿里巴巴、蚂蚁金服、小米、联想、微软和亚马逊。 。

融资统计表:

▲2024年下半年(7月1日-12月25日)全球大型车型相关产业链融资统计

1、半年融资超1800亿,去年成立的公司是主力军

2024年下半年,大型模型相关产业链赛道共发生融资事件94起,其中过亿元融资56起,占比近60%,融资总额突破1800亿元。

与上半年融资情况相比,过亿元融资事件由115起增至56起,融资金额由2200亿元增至1800亿元。可以看到,虽然融资事件数量还不到上半年的一半,但融资总额却达到了上半年的80%。

总体来看,下半年融资企业的地域分布也发生了明显变化。上半年,美国有57例,中国有31例。下半年,中国有34例,美国有21例。

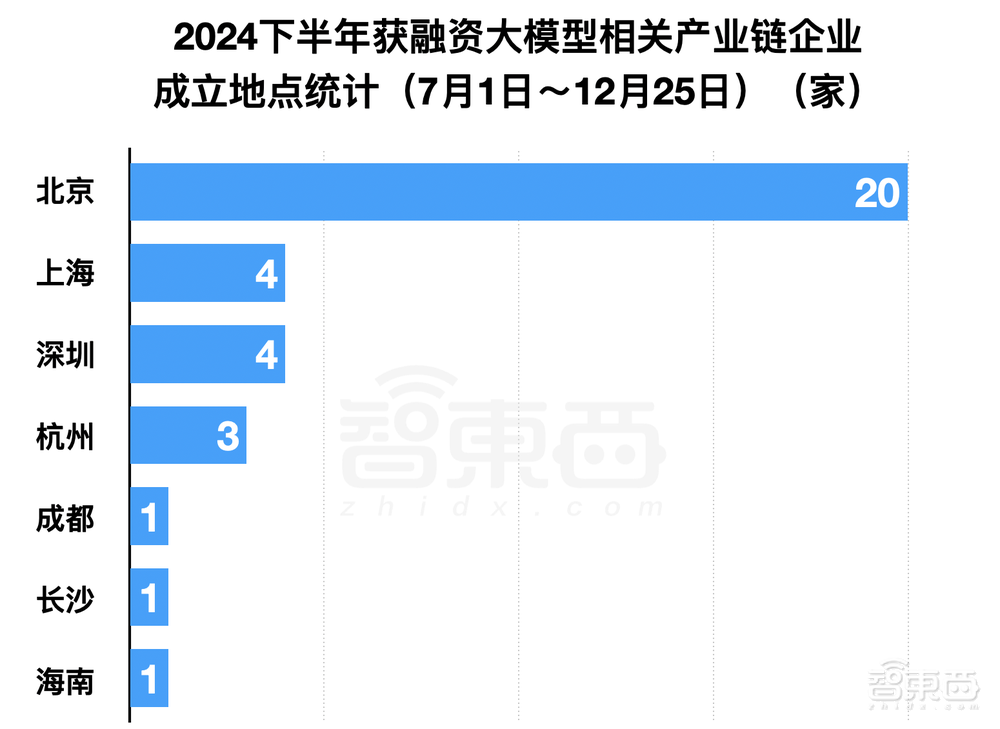

国内获得过亿元融资的大型模型相关产业链公司集中在北京、上海、深圳。其中北京设立20家,上海、深圳设立4家。这可能与北京大模型相关政策的发布有关,北京大模型在人才储备和计算资源方面更具优势。

▲2024年下半年内资大型模型相关产业链公司设立地点统计(截至12月25日)

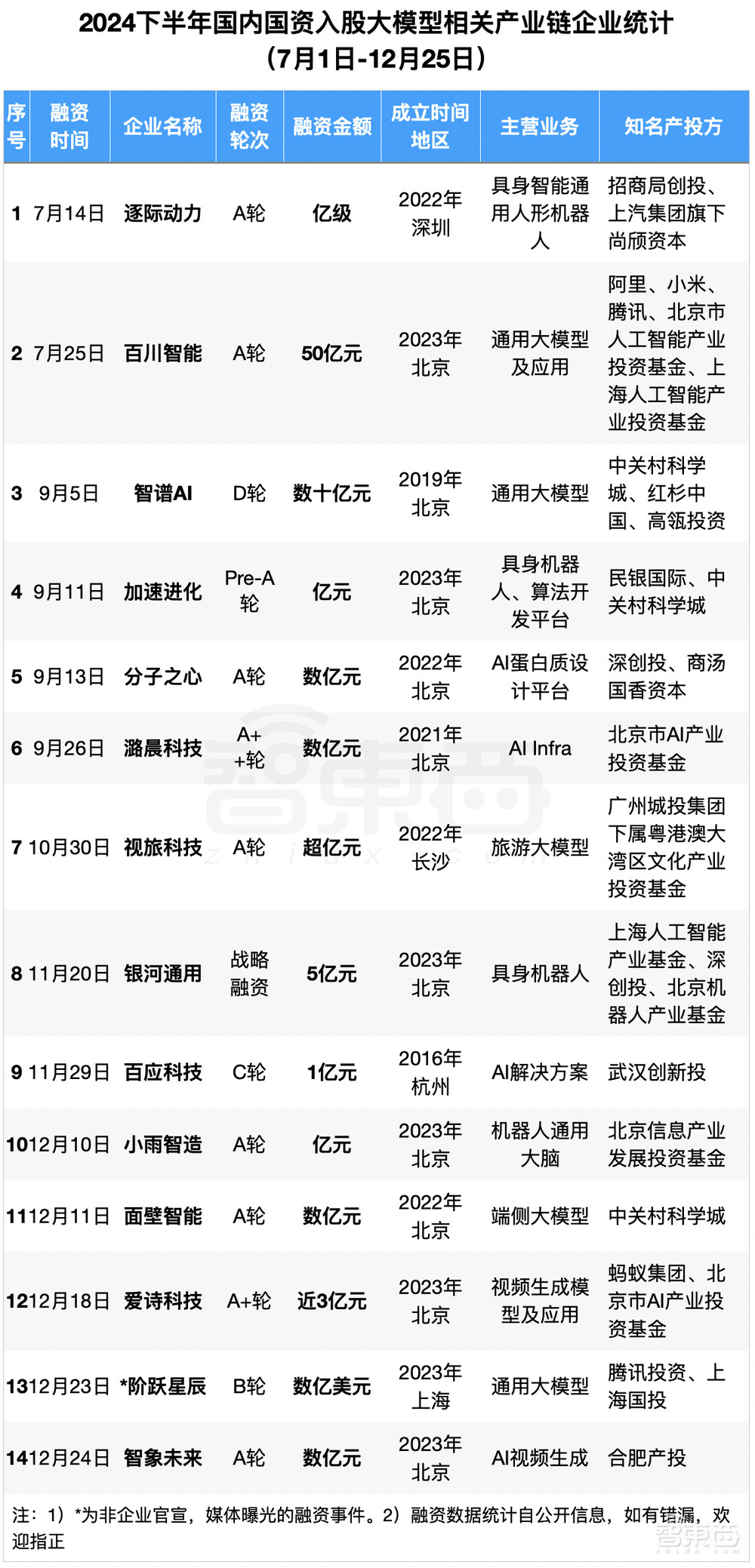

下半年,大型模型相关产业链公司的投资人中,依然不乏知名投资人。

14家企业的出资方为国资,其中北京、上海、深圳、武汉重点布局,包括合肥产业投资、上海国投、北京人工智能产业投资基金、北京信息产业发展投资基金、武汉创新投资、上海人工智能产业基金、深圳创投、北京机器人产业基金、中关村科学城等。

超过80%的企业投资者包括领先企业,如英伟达、腾讯、蚂蚁集团、三星、亚马逊、AMD、Salesforce、阿里巴巴、联想、微软、商汤科技、小米、科大讯飞、智普AI等。

▲2024年下半年国内国有资本投资相关产业链企业统计(截至12月25日)

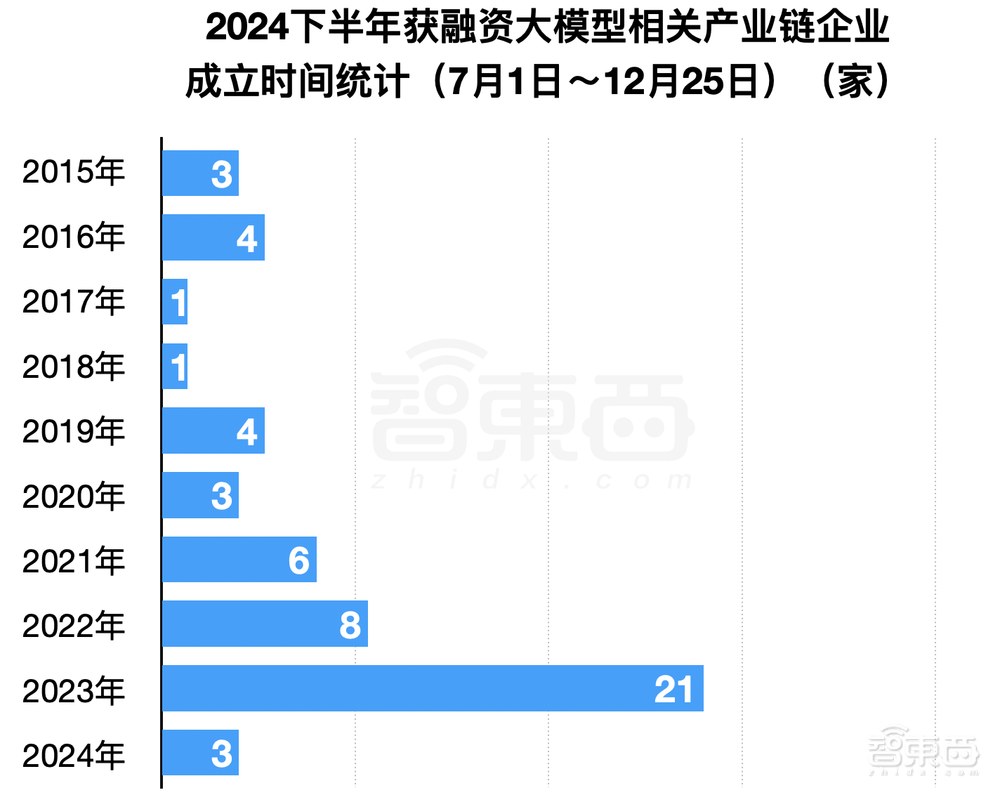

2022年底ChatGPT的出现,让业界看到了大型模型的巨大潜力。许多知名人士都选择了自己创业。这些创始人拥有大公司背景和明星技术团队,也成为投资者的宠儿。因此,从出资公司成立时间来看,去年成立的公司占大多数,达到21家。

▲2024年下半年全球融资大型模型相关产业链公司成立时间统计(截至12月25日)

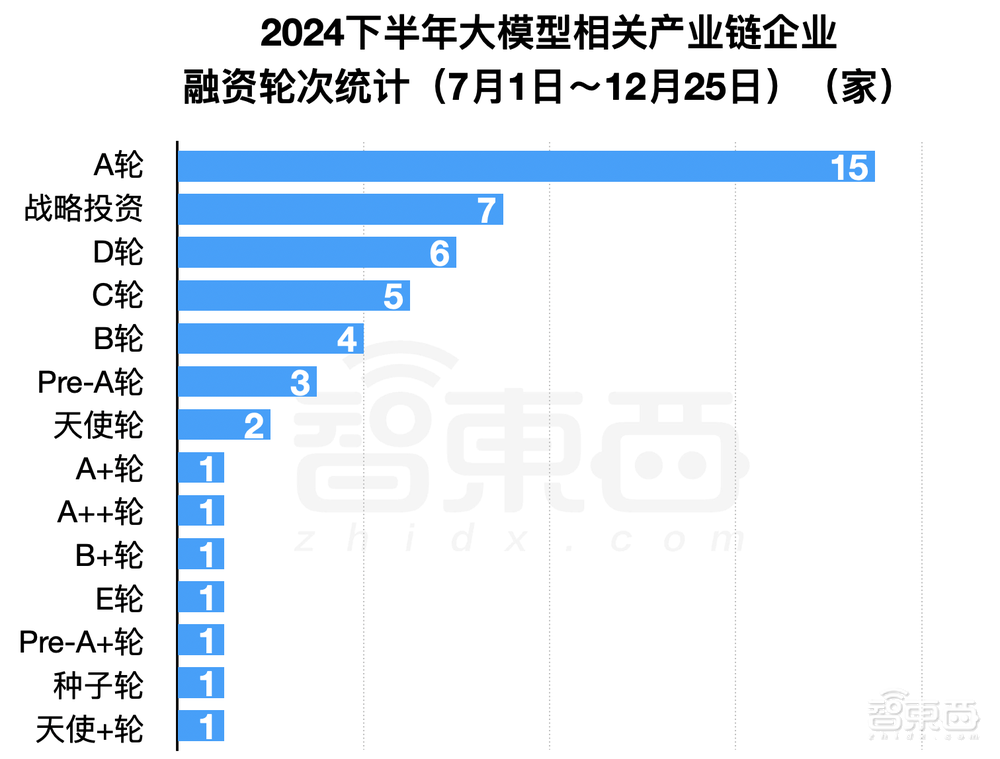

从融资轮次来看,获得融资的大模相关产业链初创企业中有15家完成A轮融资,占比最高。当一家公司到达A轮融资阶段时,意味着它已经度过了产品研发和市场探索的初级阶段,其商业模式已经得到验证,并拥有了初步的用户基础和市场反馈。

▲2024年下半年全球大型模型相关产业链企业融资轮次统计(截至12月25日)

2、国外xAI、OpenAI、Anthropic领跑,国内六小虎紧随其后

大型模型相关产业链企业的融资情况呈现出明显的趋势:巨额融资流向知名初创企业。

在全球吸金排名中,OpenAI、Anthropic、xAI位列前三。下半年,OpenAI获得81亿美元融资,xAI获得66亿美元,Anthropic获得40亿美元,占下半年全球融资总额的70%以上。 ,投资者阵容包括亚马逊、英伟达和微软。

▲2024年下半年获得融资的国外大车型相关产业链企业统计(截至12月25日)

三者之间的竞争也日趋激烈。临近年底,OpenAI在“圣诞十二连发”中推出了几大招,发布了满血版o1、视频生成模型Sora、最强推理模型o3等;马斯克的 xAI 也不甘示弱,于 10 月份推出。客户将 Grok 构建到第三方应用程序、平台和服务的 API 中,据悉独立的 Grok iOS 应用程序正在测试中; Anthropic,Claude 3.5,被认为是 OpenAI Sonnet 最有力的竞争对手,已经获得重大更新,可以像人类一样控制计算机。

此外,融资金额超过5亿美元的国外大型模型相关产业链公司还包括AI搜索、AI安全、AI Agent、AI Infra等相关企业。

继上述三家公司之后的是Safe Superintelligence(SSI),其联合创始人包括OpenAI前首席科学家Ilya Sutskever和曾领导苹果AI项目的Daniel Gross。当9月份披露10亿美元资金时,SSI尚未公布其研究进展,并且只有10名员工。

融资在5亿美元至7亿美元之间的公司包括为企业定制大型模型的Cohere、AI搜索初创公司Perplexity AI以及两家AI芯片初创公司Tenstorrent和Groq。

这些初创企业的创始人无一例外都有着大公司背景的光环。 Cohere 的创始人是 Aidan Gomez,Transformer 论文的合著者之一,曾在 Google 工作; Tenstorrent 创始人 Ljubisa Bajic 曾担任 Nvidia 芯片制造部门的高级架构师,以及 AMD 的 IC 设计师和架构师。苹果和特斯拉前高管吉姆·凯勒(Jim Keller)也加入了这家初创公司; Perplexity AI创始人是Aravind Srinivas,前OpenAI研究科学家; Groq创始人乔纳森·罗斯是谷歌TPU(张量处理器)的发明者之一。

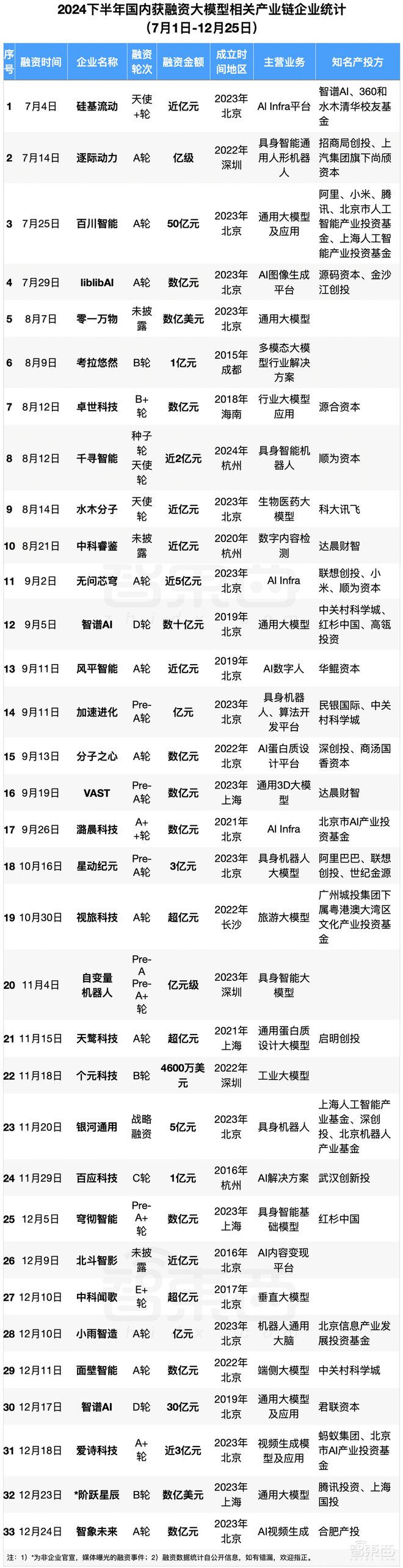

国内大型模型相关产业链上的企业不容小觑。在国内大模创业领军梯队的“六小虎”中,智普AI、百川智能、零一事、步星是下半年国内融资的中心。目前,智普AI、百川智能估值均已突破200亿元,零一物联、步星科技估值均突破100亿元。

▲2024年下半年国内大规模融资相关产业链企业统计(截至12月25日)

百川智能成立于2023年4月,由前搜狗CEO王小川创立。已发布数十款大型车型。其投资者包括阿里巴巴、小米、腾讯、亚投资本、中金公司等领先厂商和市场化投资机构,以及北京人工智能产业投资基金、上海人工智能产业投资基金、深圳创投。背景产业投资基金。

智普AI成立于2019年,比较早,是由清华大学计算机系知识工程实验室的技术成果转化而来。公司下半年融资总额已突破40亿元,成为国内首家估值突破200亿元的公司。大型模型初创公司。公司C端产品智浦轻言App拥有超过2500万用户,年化收入(ARR)超过1000万。 MaaS平台覆盖70万企业和开发者用户。

2023年7月,01王由创新工场董事长、前微软全球副总裁李开复创立。今年5月,李开复向媒体透露,01万已接近盈利。目前,零千物联网海外生产力应用用户总数接近1000万,今年收入预计将突破亿元。

步星科技由前微软全球副总裁、自然语言处理领域知名专家蒋大新博士创立。成立于2023年4月。据《智能涌现》报道,2024年下半年,步星多模态API的调用次数增长了45倍以上。

综上所述,全球大车型相关产业链行业融资呈现巨额融资流向知名初创企业的趋势。剩下的初创企业融资规模相对较小,急需更大的技术或产品突破。只有这样,我们才能突破重围,吸引投资者。

3、大型模型应用企业齐聚吸金,具身智能初创公司蓄势待发。

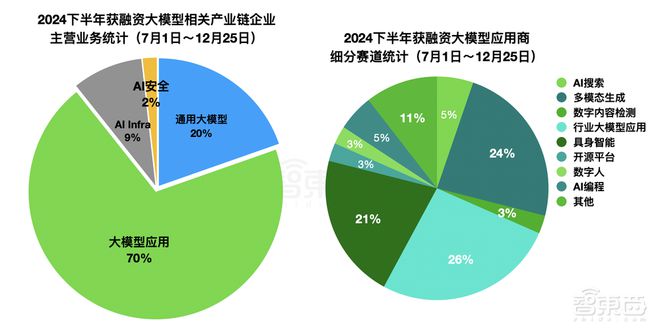

从全球大模型相关产业链企业融资的主要业务来看,主要有通用大模型、AI基础设施、大模型应用、安全研究等。

下半年获得融资的企业中,与大模型应用相关的初创公司占比70%,其次是通用大模型,占比20%,AI Infra排名第三,占比9%。

具体来看大模型的应用领域,多模态内容生成平台、行业大模型应用、体现智能在细分赛道中占比最大。

▲2024年下半年全球融资大型模型相关产业链企业中大型模型应用提供商主营业务及赛道细分统计(截至12月25日)

多模态内容生成平台主要以图像、视频和3D生成为主,大规模行业模型应用分布在法律、生物、医疗、金融、营销等多个行业。值得一提的是,具身智能赛道诞生了众多明星企业。 (人形机器人融资火爆!)

具身智能赛道融资额最高的公司是成立于2023年5月的银河通用,今年6月获得最大一笔天使轮融资7亿元。 11月,宣布完成5亿元战略融资。成立仅一年多时间。时代已完成超过12亿元融资,创下体现智能赛道最大融资额记录。今年6月,银河将军首款实体大模型机器人Galbot(G1)正式亮相。

融资金额排名第二的是兴东时代,成立于2023年8月,其创始人为清华大学交叉信息研究院助理教授、博士生导师陈建宇。这是公司成立以来完成的第三轮融资。本周,星动时代推出了端到端原生机器人大型号ERA-42,让五指灵巧手XHAND1能够熟练运用多种工具完成100多项复杂操作任务。

▲2024年下半年获得融资的具身情报公司统计(截至12月25日)

在融资达到近5亿元的初创公司中,有AI Infra赛道的吴文新琼。无文新琼于2023年5月在上海成立,由清华大学电子工程系教授、系主任王宇教授发起。 1年零4个月内,公司累计完成融资近10亿元。 12月中旬,吴文新琼推出了端侧全模态理解的开源模型Megrez-3B-Omni。 30亿参数规模适合手机、平板等端侧设备。它具有图像、音频和文本三种模式的数据处理能力。 。

从大模型相关产业链企业业务分布来看,呈现出三个明显趋势:头部通用大模型初创公司吸纳巨额融资、大型模型应用初创公司扎堆、具身智能初创公司蓄势待发。

结论:大机型的爆发期远未结束

去年以来,大型车型无疑是最热门的行业之一,融资方面的行业形势异常热闹。尽管国内初创企业吸引资金的能力与美国初创企业相比存在较大差距,但中国无论是融资数量还是金额都仅次于美国,位居全球第二。

但值得注意的是,2024年大部分融资额将被领先的初创公司拿走。融资过亿元的不知名企业几乎是不可能的。这无疑将加速大型模型行业的洗牌。能否形成业务闭环?能否实现技术超车,能否找到商业化的有效路径,或许将成为未来大型模型初创企业脱颖而出的关键。