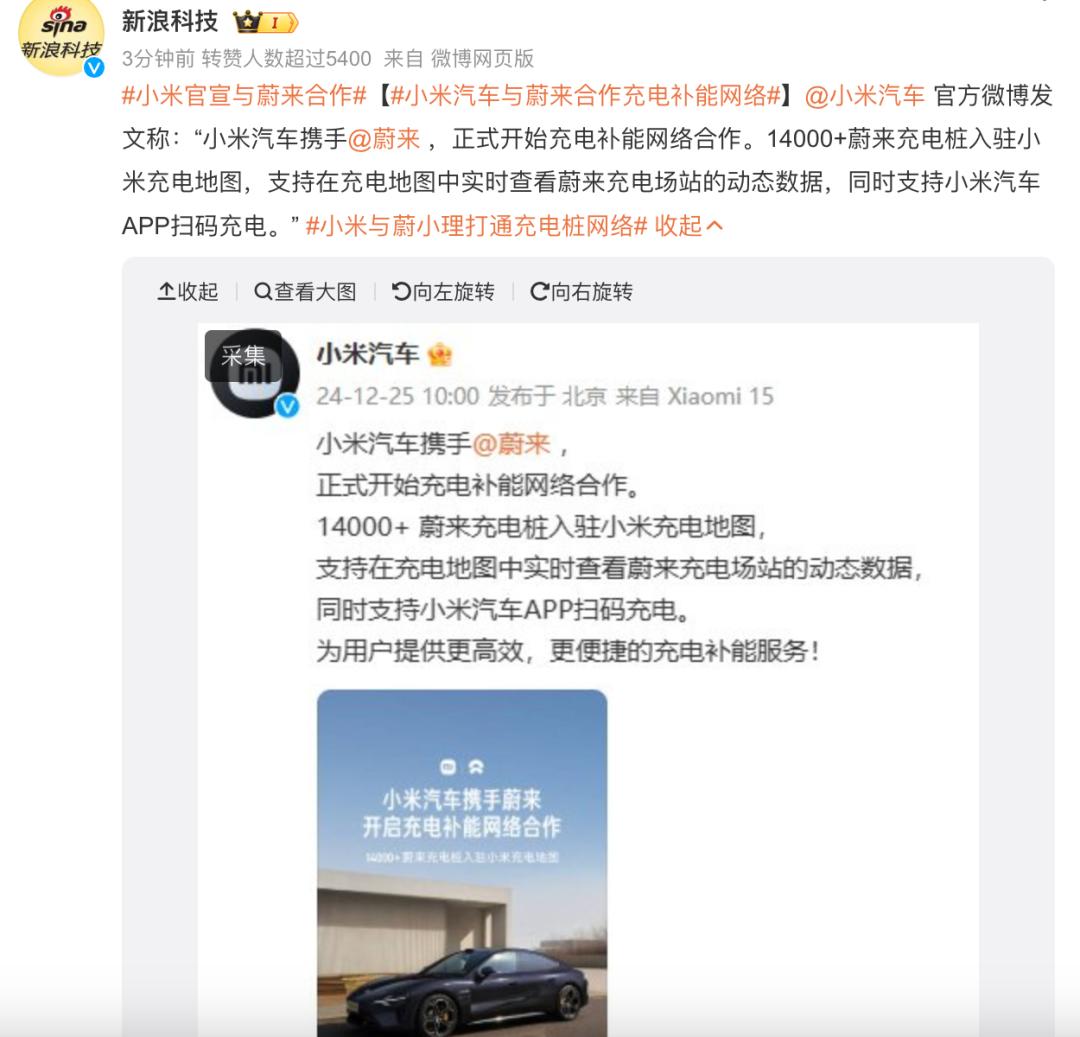

12月25日,小米官方微博宣布,小米汽车与蔚来汽车正式开始充电及补能网络合作。充电网络的开通很快引起了整个行业的关注。小米充电地图新增超过14000个蔚来充电桩,支持在充电地图中实时查看蔚来充电站的动态数据。还支持小米汽车APP扫描二维码充电。小米汽车与蔚来汽车强强联手,距离李斌的“换电联盟”愿景又近了一步。

近日,50岁的李斌终于买房的话题也引发热议。李斌此前表示,将把所有积蓄投入公司创业。新京报测算,2010年易车在美股上市时,李斌的身价已超过1亿美元。根据胡润富豪榜,2021年李斌的身家已达450亿元。此后一路下滑,目前身家缩水82%,李斌仍以80亿元身家稳坐全国首富。

与何小鹏富后买豪宅、游艇不同,李斌成为亿万富翁后,在妻子王艺芝的支持下,依然选择租房。他还多次谈到自己租房的原因:“我其实不想让自己有固定的房子,而失去创业的感觉。有时候人会懈怠,你很快就会觉得自己是在做生意。”某人。”

此时买房的李斌创业是否已经到了新的阶段不得而知。然而,李斌最初呼吁蔚来2024年的盈利目标时,却未能实现。李斌还定下了2026年的盈利目标,时间也很紧张。

最近,蔚来推出的第三个品牌Firefly未能打动投资者。 12月以来,蔚来股价跌幅大于涨幅。蔚来股价从年初的8.93美元跌至12月23日收盘的4.48美元,年内股价下跌50%。 %。总市值93.65亿美元,较最高点蒸发了1306亿美元。造车新势力一哥“韦小力”已经跌入谷底。同期,利迪和小鹏汽车的美股市值分别为255.8亿美元和121.7亿美元。

李斌有多少次失信了?

李斌此前已经两次让投资者失望了。 2023年,李斌表示蔚来将在今年第四季度实现盈利。结果,蔚来本季度亏损55.93亿元,亏损同比扩大4.35%。随后,李斌表示,蔚来将在2024年实现盈利,而目前2024年仅剩几天时间,而已经发布的三季报显示,蔚来汽车2024年累计亏损155.3亿元。前三个季度。四季度盈利难以扭转;李斌再次将盈利时间改为2026年,时间也非常紧张。

李斌还表示,乐多月销量达到2万辆,蔚来可以盈利,这是李斌做出的又一承诺。只是李斌一次次推后盈利时间,逐渐消磨了投资者的热情。麦格理下调蔚来集团H股评级至中性,目标价38港元;下调蔚来汽车ADR评级至中性,目标价38港元。价格 4.80 美元。

很多机构并不像李斌那样看好蔚来汽车的前景。交银国际、开元证券等机构对蔚来汽车的盈利预测与李斌的承诺不一致。开元证券预计,蔚来汽车2025年净亏损为158.2亿元,2026年净亏损仍将达到144.9亿元。亏损收窄,与李斌提到的2026年盈利相差甚远。交银国际认为,蔚来汽车短期内实现正盈利的难度极大。

在新能源汽车竞争激烈的情况下,蔚来汽车销量已经跌出前十。 11月,蔚来汽车销量20575辆,在众多车企中排名第12位。昔日的“小兄弟”理想和小鹏汽车销量分别为48740辆和30895辆。虽然小鹏推出了MONA系列低端车型,11月销量为11960辆,但蔚来11月同样推出的低端车型Ledo销量仅为5082辆,不到小鹏MONA的一半系列。就连上市不到一年的小米汽车,也正在逼近蔚来的腹地。两者的销量差距非常小。蔚来随时面临被小米超越的风险。 12月第一周,小米销量为5400台,而蔚来仅售出3700台,暂时超过了它。

第三季度,蔚来汽车销量6.19万辆,创历史新高6.19万辆,毛利率提升至13.1%。不过,蔚来自行车的销售价格却持续下滑。海豚投研数据显示,本季度蔚来自行车平均售价为27万元,低于市场预期的27.6万元,也低于蔚来此前指引中隐含的单价28.2万元。

从机构预测和蔚来汽车销量排名来看,投资者对李斌2026年的盈利报表存在疑虑。而十年亏损千亿的蔚来汽车显然即将交出业绩来稳定投资者。

730天倒计时

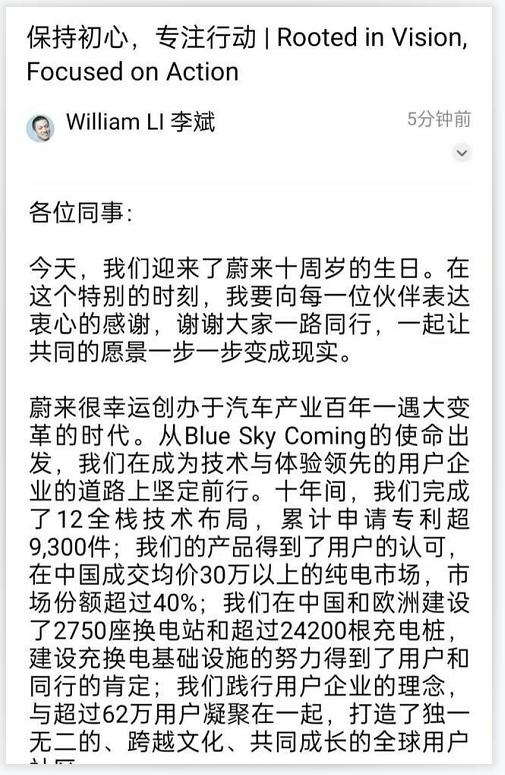

在蔚来十周年之际,李斌发出内部信“坚守初心,聚焦行动”。李斌在信中回顾了蔚来汽车10年来的发展,肯定了蔚来汽车取得的成绩。在内部信的最后一段中,他强调,未来两年对于蔚来来说至关重要。 2025年销售额将翻一番,2026年将翻一番。盈利是一项不容妥协的使命。

不少网友评价李斌的内部信“时间紧、任务重”。在新能源汽车的激烈竞争中,李斌明显感受到了危险。

理想2023年利润已超100亿元,虽然今年前三季度利润有所下滑,但仍实现利润45.09亿元。第三季度,理想实现营业收入429亿元,同比增长23.6%;净利润28亿元,同比增长0.3%。 。同期,小鹏汽车实现营收101亿元,同比增长18.4%;净亏损18.1亿元,较2023年同期亏损38.9亿元,亏损大幅收窄。在造车新势力的同行们取得长足进步的同时,李斌的压力却倍增。

截至11月底,蔚来前11个月销量为190,832辆。蔚来年初的销售目标是23万辆,这意味着蔚来必须在剩余12个月内销售至少39,168辆汽车才能完成目标。结合前11个月的月销量来看,10月最高为20976辆,11月的20575辆环比甚至出现一定下滑。 12月第一周,蔚来销量不足4000辆,而在剩下的三周里,每周至少销售1.2万辆。即使有莱多这样的模式,完成年度目标任务也十分困难。

12月21日,在蔚来汽车成立十周年之际,超过2.2万名蔚来用户参加了在广州海心沙公园举办的“同舟共济”蔚来日活动。活动现场,李斌发布了被誉为蔚来十年技术创新巅峰之作的智能电动行政旗舰车型ET9,以及旗下第三品牌Firefly。在12月22日的媒体沟通会上,李斌透露,ET9首批限量版999台已售罄。

汽车媒体人张志勇表示,乐多和萤火虫都是平价车型,是蔚来真正能够量量起飞的车型。这是明年销售额翻倍的关键。 “15万元左右的乐多L60的市场反馈依赖于BaaS解决方案。但乐多明年的两款新车将是大型五座车,与理想的L7和L8竞争。六座纯电动SUV萤火虫是一款售价低于15万元的车型,但目前高端纯电动汽车市场的反馈并不好。明确了智能精灵和姬氪电动汽车的认可标签。

带有三个萤火虫圆圈的大灯在网络上受到了批评。网友们纷纷表示,自己受到了苹果的影响。李斌在直播间回应:“法拉利用一圈,奥迪用四圈,只能选三圈。” “同时,李斌对乐多寄予厚望,预计乐多12月交付1万辆,明年3月交付2万辆。

换电站赚钱?

目前,蔚来换电站是蔚来的主要亏损来源。李斌对换电站业务寄予厚望。同时,毛利率和净利润率的提升也让李斌对2026年盈利的信心倍增。

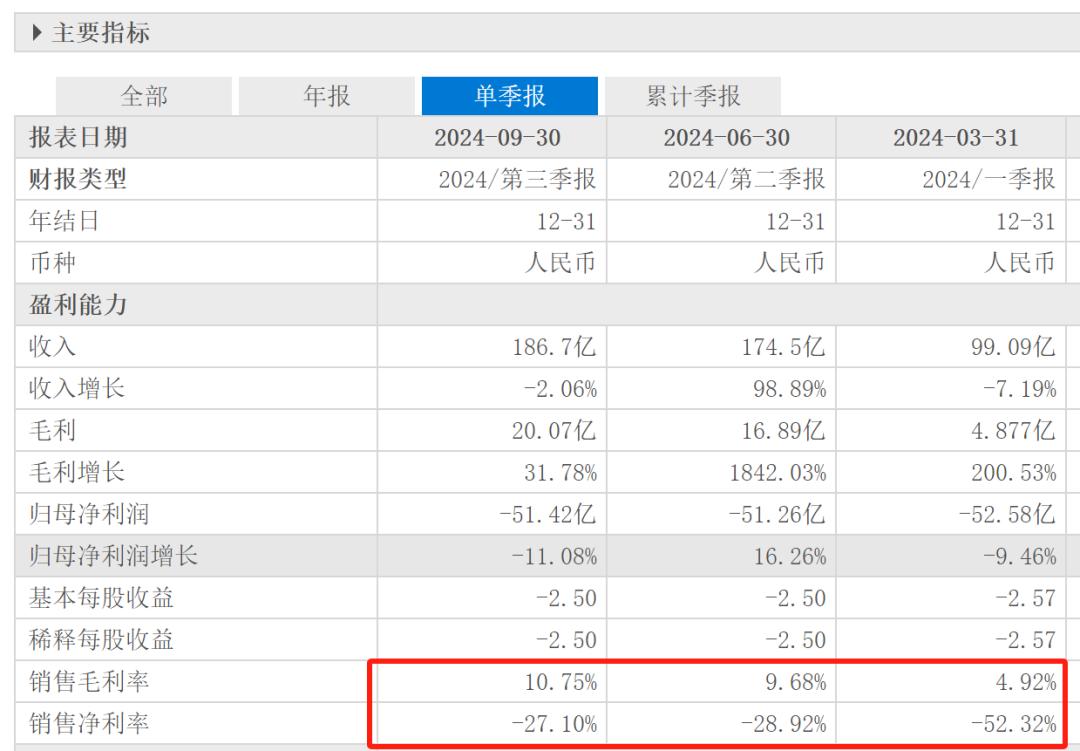

财报显示,2024年前三季度,蔚来毛利率分别为4.92%、9.68%和10.75%。第三季度的毛利率是第一季度的两倍多。由于没有盈利,其三季度净利润率为负,分别为-52.32%、-28.92%和-27.10%。净利润率也得到显着提升,这意味着蔚来每百元销售额亏损从一季度的52.32元增加到三季度的27.10元,亏损几乎减半。

只是,毛利率和净利润率上涨的不只蔚来一家。理想前三季度毛利率变化不大,分别为20.61%、20.00%和20.65%。然而,其净利润率大幅上升,分别达到2.31%、2.95%和4.50%。第三季度净利润率也相差无几。每个季度的2倍。小鹏汽车前三季度的毛利率也有所改善。同期,毛利率分别为12.89%、13.50%和14.22%,净利润率分别为-20.89%、-18.09和-18.01%。净利润率也有所改善。

值得一提的是,蔚来2023年的毛利率为5.49%,是2020年以来的最低水平,此前三年的毛利率分别为11.52%、18.88%、10.44%。今年第三季度的毛利率仅与2022年全年毛利率持平。同样,蔚来2021年的净利润率为-11.12%,2023年飙升至-27.25%。从蔚来2023年的业绩来看,盈利能力不升反降。前三季度盈利能力的恢复值得肯定,但蔚来距离真正实现盈利还有很长的路要走。

蔚来换电站已成为盈利能力的主要制约因素。自2018年首座蔚来换电站上线以来,蔚来目前在全国拥有2679座换电站、超过24000个充电桩。蔚来第三代电池更换站的成本分别为300万元、200万元和150万元。在今年二季度财报电话会议上,李斌也谈到了电池更换带来的损失问题。一是因为它在产品最初交付时就为用户提供了终身免费更换电池的服务。二是因为近两年意识到换电网络对卖车有很大帮助,所以提前布局了换电站。

在这样的情况下,令业界惊讶的是,新款Firefly采用了“独立换电站”,并没有与蔚来现有的换电站共享。这意味着蔚来需要为Firefly建造另一个换电站。这对于已经在换电站布局过大板块的蔚来来说,无疑会让事情雪上加霜。已经面临巨大利润压力的蔚来将在换电站上投入更多资金。

幸运的是,蔚来已经与多家公司结成了换电联盟。 “如果中国1亿辆汽车都采用换电方式,其中60%使用蔚来的换电网络,我每天晚上都会笑着醒来。”这是李斌的理想假设。

需要提醒李斌的是,市场不是许愿泉,所有美好的愿望不一定都能实现。

作者|无极