2024年即将过去。如果给今年选一个关键词,“内卷化”应该是候选之一。休闲食品行业竞争日益激烈也是如此,而最能体现“内卷化”的特征之一就是价格战。

低价的背后是大众零食店的崛起。面对渠道的变化和新模式的出现,零食品牌必须保持持续增长并及时调整战略方向,否则被“吸”出市场将成为必然。

在这种情况下,盐津铺这个传统零食品牌的转型似乎相当成功。其近两年业绩表现不错,股价也逼近历史高位。

2024年第三季度财报数据显示,今年前三季度,盐津店营收38.61亿,同比增长28.49%;归属于母公司净利润4.93亿元,同比增长24.55%。据节点财经了解,这一增长数据还算不错,但与近两年相比,其增长却出现了明显放缓。去年同期其营收和净利润增速分别为52.54%和81.08%,远高于2024年。

事实上,财务数据的波动只是公司经营状况的表面表现,其背后反映出来的问题值得深挖。这里我们可以从延津店近年来的成功说起。

押注大众销售模式,但增长红利没有?

如果用一句话来概括盐津店此前的成功,那就是在积极进军大众零食渠道的同时,打造了爆款产品。在整个快消品行业,渠道和产品是企业成功的核心要素。在零食赛道上,渠道甚至比产品更重要。

在这波增长之前,2021年,延津店一度陷入增长困境。主要原因是其所依赖的超市渠道开始失效。

也正是在这一年,“高性价比”趋势悄然来临,消费者开始明显走向追求高性价比的趋势。传统超市渠道越来越禁止消费者。与此同时,采用低价策略、高度契合消费者需求的大众化零食行业开始走俏。

相关数据显示,2018年至2022年,中国大众零食店行业市场规模将从18.14亿元增长至414.71亿元,年复合增长率高达86.99%。

在此情况下,适应新的渠道变革成为零食品牌的当务之急。本着“打不过,就加入”的精神,盐津店果断转身,将产品直接摆上大众零食店的货架,抓住了这波大众零食渠道的红利。

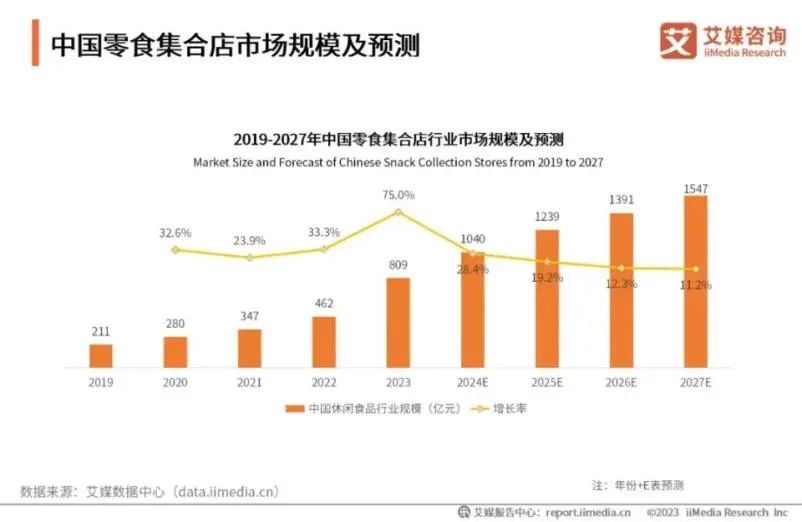

然而,盐津店必须面对的是,大众零食渠道的红利正在消退。艾媒咨询预计,2024年中国零食集合店市场规模为1040亿元,同比增速28.4%,增速下降46.6%。而且,预计未来几年中国零食集合店市场同比增速将持续下滑,2027年可能降至11.2%。

前面提到,盐津店2021年的增长困境是传统渠道增长受阻。如果大众零食渠道也陷入增长瓶颈,其业绩前景必然受到影响。 2024年第三季度财报已经显露出端倪。

而且,盐津店押宝大众零食渠道成功后,竞争对手也加大了相关渠道的投入,“内卷化”随之而来。不客气地说,零食渠道的门槛很低,红利注定难以持久。想要真正拉开与对手的差距,还是需要在产品上下功夫。

人气靠运气,还靠实力?

在产品方面,盐津店这两年也进展得非常顺利。推出鸡蛋零食“蛋王”和休闲魔芋零食“大魔王”两款人气产品。

热门物品可以贡献多少? 2022年,盐津店休闲魔芋制品收入2.57亿元,同比增长120.32%。 2023年,盐津铺子鸡蛋零食营收为3.19亿元,同比增长594.52%。

从数据中不难发现,为什么大家都希望能够一炮而红。为了打造更多爆款产品,盐津店在2023年提出“1+7”多品类、多品牌战略,即推出1个母品牌+麻辣卤小吃、深海小吃、小吃等7个品类。健康的蛋制品。品牌。

“全线铺网,重点培育”,盐津店同时发力多个不同赛道,以提高爆品成功率。但除了之前的休闲魔芋产品和鸡蛋零食外,尚未探索出能够带动增长的新热点产品。

据《节点财经》了解,这并不难理解。很多时候,爆款产品的出现是“意料之外”的。盐津店连续推出两款爆款产品实属不易。休闲零食市场玩家众多。三只松鼠、洽洽食品、乐事、良品铺子等都是坚果薯类零食领域的有力竞争者。如果你想跻身竞争对手之列,在领土上闹腾可不是件容易的事。

不仅如此,盐津店还需要警惕被竞争对手“抢走”,因为越来越多的零食品牌也瞄准了休闲魔芋、鸡蛋等零食。

比如“一号”卫龙。 “1辣条”公司也正在投资魔芋产品以求发展。财报显示,2024年上半年,卫龙包括魔芋制品在内的蔬菜制品营收为14.61亿元,较三年前增长50.15%,营收占比56.59%。

相比之下,延津店的热门单品增长却出现疲态。比如,今年上半年,盐津铺休闲魔芋产品营收为3.1亿元,同比增长仅38.90%,难以维持往年三位数增速。

事实上,《节点财经》认为,能够打造出爆款产品,说明盐津铺确实对市场有着非常敏锐的嗅觉。但在拥有先发优势后,在产品和品牌方面却没有构筑起足够深的护城河,无法为未来的增长建立更强的增长优势。

因此,在渠道优势和热销优势都面临挑战的当下,盐津店的增长能否持续?

快速增长难以持续,品牌特色正在丧失?

在回答这个问题之前,我们可以先对整个零食行业的整体增长趋势做出判断。

据艾媒咨询调查测算,近十年来,我国休闲食品行业市场规模从4100亿元增长至超过1.1万亿元。预计到2027年,国内休闲食品市场规模将达到1.24万亿元。

从这个数据可以看出,一方面,休闲零食赛道的规模将不断增大,万亿市场足够大,这对于行业品牌来说是一件好事。但另一方面,随着规模突破万亿,市场规模正逐渐逼近天花板,正在从快速增长市场转向微增长市场。

在此背景下,盐津店近两年能够保持高速增长,难能可贵。但这也意味着未来可能会在产品和渠道方面面临更多挑战。

从产品来看,零食赛道的问题在于行业门槛和集中度较低,大众化产品容易被模仿。延津店已经遇到过这个问题。而且不仅是产品之间,品牌之间,同质化问题也很严重。

想要为自己的品牌打造护城河,就必须解决产品质量同质化的问题。不过,这也是延津店的“烦恼”。且不说产品变质、异物等各种食品安全投诉,盐津店在追求业绩增长和产品多元化的过程中,也在失去其长久以来的品牌特色。

对于盐津店来说,既要兼顾短期快速增长,又要保持品牌特色,或许很难。

在渠道方面,当前休闲食品零售模式的竞争也进入了激烈阶段,难以维持以往的快速增长。未来,全渠道发展仍将是重点,品牌必须线上线下并举,确保不落伍。

事实上,对于消费者来说,价格仍然是消费者选择渠道的核心驱动因素。卖得便宜的产品就会受到欢迎,而为了“极致性价比”,盐津店七大品类的价格不断下降。直接后果就是降低了盐津店的毛利率水平。 2020年至2023年,其毛利率从43.83%下降至33.54%。 2024年前三季度进一步下降至31.84%,为近10年来的最低水平。

零食是一个足够大的市场,但当护城河不深、同质化太高时,低价只能带来短期增长,成功没有捷径。看来,盐津店应该静下心来思考一下,如何开拓自己未来的增长路径,如何建立真正的品牌壁垒和竞争优势。

本文来自微信公众号,作者:节点财经,36氪授权发布。