新年伊始,车市价格战依旧,甚至愈演愈烈。

2025年1月1日至7日,短短一周时间,已有30多家车企相继推出优惠降价政策,以抢占年初市场份额。 2025年价格战的发令枪将比春节的鞭炮声更早响起。

要知道,2024年已经是近三年来价格战最为激烈的一年。即便如此,今年的价格战还是在春节假期后才开始。

中国汽车流通协会乘用车市场信息联合分会(以下简称乘联会)数据显示,2024年共有227辆中国乘用车选择降价,降价幅度远高于去年同期。 2023年规模为148款,2022年仅为95款。从降价力度来看,2024年新车价格平均下降1.6万元,降幅8.3%。其中,新能源汽车降幅高于燃油汽车,分别为9.2%和6.8%。

乘联会秘书长崔东树认为,新能源车企持续大量推出新车,重新定价空间很大。因此,促销活动并不多,但降价却很激进。燃油车缺乏调整定价和提升新车产品能力的机会,只能靠促销止血。

“这一特征将持续到2025年,新能源汽车领域的价格战将更加激烈。”崔东树对《财经》记者表示,价格战不会永远持续下去,但短期内也不会结束。只有当行业洗牌结束、竞争进入新的稳定阶段时,价格战才会得到缓解,而这个稳定阶段可能还需要三到五年的时间。

回顾历史,全球汽车产业的格局并不是一成不变的。以20世纪初的美国为例。规模经济带来的竞争压力导致美国汽车生产迅速集中。许多小规模企业破产,行业洗牌以难以想象的速度开始。

相关数据显示,1921年,美国还有88家汽车制造商,但10年后只剩下35家,汽车总产量的90%已集中在三大汽车公司手中:福特、通用汽车和克莱斯勒。这也进一步挤压了其他车企的生存空间。 1941年,美国只剩下12家汽车公司。

价格战,痛苦却持续

因为深知竞争的残酷,所以没有一家车企敢轻易退出价格战。就连德系三大品牌之一的宝马,也曾在2024年7月试图通过“减量保价”的方式脱身,以缓解利润压力,但最终只维持了两个月就重回战场并增加了利润。宣传力度。

企业纠结的背后,是一个棘手的选择题:是要利润还是要市场份额。许多企业认为,稳定销量、保持份额、拥有规模优势比自行车利润更重要。

以比亚迪为例。价格攻势下,公司2024年全年销量达427.21万辆,同比增长41.26%,继续保住全球新能源汽车销量冠军。吉利汽车也在这场战役中实现了217万辆的突破,同比增长32%。它是行业内为数不多的在过去一年实现全年销售目标的公司之一。

相比之下,偏好维持利润的长城汽车(601633.SH)则是一个特例。财报显示,其2024年前三季度毛利率达到20.76%的高位,同比增长1.9个百分点。然而,其销售业绩却并不理想。 2024年,长城汽车累计销量123.3万辆,同比小幅增长0.21%,与全年190万辆的目标相去甚远。

在崔东树看来,价格战是新的产业变革出现时市场重塑的一个方面。之所以短期内不会结束,是因为市场竞争非常充分,产品不断迭代和改进,规模也在不断增大。

然而,重塑往往伴随着痛苦。据中国汽车流通协会统计,2024年上半年,我国一半以上汽车经销商亏损,较2023年增加7.8%。预计退市4S店数量将达2024年将达到4000人,比过去三年翻一番。

具体来说,价格战给行业带来的直接损失同样惊人。中国汽车流通协会专家委员会委员李彦伟表示,如果以市场折扣和2023年1月新车交易均价为计算依据,前11年汽车零售市场整体亏损2024年将达到1776亿元,同比增加931亿元。

国家统计局最新公布的统计数据显示,2024年1月至11月,全国汽车制造业利润同比下降7.3%,降幅高于2018年4.7%的同比降幅。全国规模以上工业企业利润总额。

与此同时,上游供应链也因价格战而感受到压力。 《财经》根据16家中国上市车企财报测算,目前车企应付账款、应付票据平均周转天数为182天,是国际车企账期的近两倍,这意味着一些车企上游供应商正在投资资本生产。 ,发货后,您需要等待六个月才能真正收到货款。尽管有供应

企业账面上的收入越来越多,但现金流却越来越紧。

量价的终结是创新

利润牺牲仅导致中国本土乘用车市场增加68.5万辆,这还不包括车辆以旧换新和报废更新政策的支持。

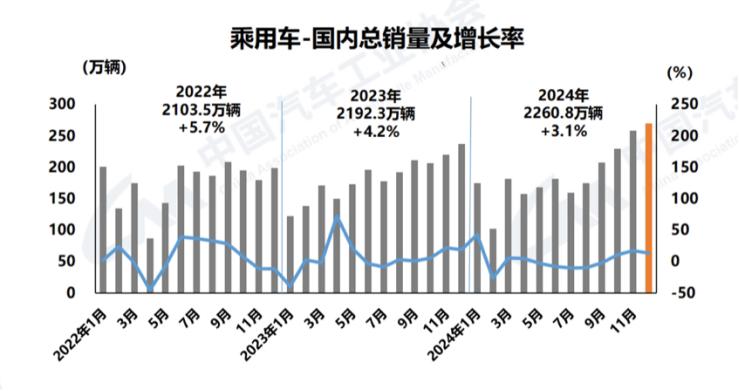

据中国汽车工业协会统计,2024年,中国汽车市场乘用车累计销量2260.8万辆,同比增长3.1%,低于2017年的增速。 2022 年和 2023 年分别为 5.7% 和 4.2%。

分析人士指出,价格战只是行业淘汰赛的加速器,竞争的核心最终还是对企业创新能力的考验。随着新能源汽车的兴起,行业面临深刻变革。在此背景下,资金实力不足、创新能力不足的车企可能面临被淘汰的风险。

这也是很多企业的共识。法雷奥中国总裁周松向《财经》记者表示,如此大规模的价格战在中国市场确实是第一次发生。但纵观世界汽车工业130多年的发展史,这样的情况已经发生过很多次,经验告诉人们,创新是降低成本、增加价值的最佳武器。

安森美半导体总裁、首席执行官兼董事Hassane El-Khoury也深刻认识到创新和降低成本的重要性。他告诉《财经》记者,该公司基于65纳米工艺先进节点推出的Treo平台,可以帮助客户实现从电网到GPU的高效转换,减少1%的热能浪费。随着电动汽车的大规模推广,减少1%将节省大量能源损失。

进一步做大做强优势企业,不仅要在国内扩大规模、提高抗风险能力,还要在全球范围内参与国际产业链建设,灵活运用全球资源,增强核心竞争力。

回顾世界汽车工业的历史,欧洲、美国、日本都经历过价格战,但最终帮助福特、通用、大众、奔驰、丰田等行业巨头留下来的是他们的产品。先进的生产力。

未来中国汽车市场将呈现怎样的格局尚不明朗,但价格战带来的隐忧值得业界关注。

吉利控股集团董事长李书福曾公开表示,中国汽车产业的内卷化程度是全球最高的,价格战愈演愈烈,这既是好事,也是坏事。如果市场化水平高、法律健全、执法严格,那么透明、公开的竞争就是好事;否则,那就是一件坏事了。

他认为,任何行业的健康发展都必须体现在投入产出比上。只有取得更好的经济效益,才能体现竞争的价值。无休止的内卷化的结果只能是偷工减料、制假售假、无序竞争。 。

沃尔沃汽车集团全球高级副总裁、亚太区总裁兼首席执行官袁小林也强调,销量增长是好事,但不能只关注数量,更要关注背后的质量表现。 “如果你想继续以九美分的价格出售一美元,这是不可持续的,也是没有意义的。”他表示,从长远来看,这对社会也是有害的。

汽车是一个长期、高投入的行业,企业需要平衡短期和长期利益的关系。袁小林始终认为,单一代工无法长久,行业的繁荣需要百花齐放。换句话说,如果只有整车厂盈利,而供应商、服务商、经销商等上下游企业无利可图,那么这个行业就会不健康。

监管层对于无效、低效的“介入”已表态。 2024年,中央政治局会议和中央经济工作会议分别提出“防止‘内卷化’恶性竞争”和“全面整治‘内卷化’竞争”。从“预防”到“全面整治”,中央对“内卷化”竞争的措辞走得更远。这有利于构建公平有序的市场环境,促进产业结构优化升级,为经济高质量发展奠定基础。