2024年的最后一天,安斯泰来重磅药物佐妥昔单抗在中国正式获批上市。这是全球首个也是目前唯一获批的CLDN18.2靶向药物:2024年10月,zotuximab率先获得FDA批准,随后成功登陆欧洲、日本等主要市场。

CLDN18.2作为继HER2之后全球胃癌药物研发的热门靶点,全球竞争非常激烈。据Insight数据库显示,除了已获批的zotuximab外,全球还有70多种药物处于活跃状态。其中,国产药占据绝对主动。不仅70个药物占据了近90%的份额,而且7个进入临床III期的CLDN18.2靶向药物也全部被国产药物占据。 。

但随着佐妥昔单抗在全球率先获批,原有的竞争格局被打破,具有“群体优势”的国产药物开始迎头赶上。

以科济药业为例。其自主研发的靶向CLDN18.2的自体CAR-T疗法——赛瑞金奥龙扎注射液,近期在我国治疗胃癌的重点II期临床试验中取得重要突破,疾病控制率(DCR)高达91.8%;信达生物近期也取得了长足进展。其CLDN18.2抗体IBI343在日本的临床研究现已进入III期,有望成为全球首个CLDN18.2抗体。 ADC新药。此外,明基FG-M108、奥赛康ASKB589、恒瑞SHR-A1904、康诺亚CMG901等CLDN18.2靶向药物近期也取得重大突破。

可以说,国产药目前正踩着加速器,力图抢占CLDN18.2靶点上首个获批的国产药,以期打破安斯泰来主导的市场局面。

01 《仙女》目标,大型BD持续

从市场反应来看,CLDN-18.2是迄今为止Claudin家族中最受欢迎的目标。当然,这主要是由于其在胃癌、胰腺癌、食管癌、肺癌等多种肿瘤中高表达。

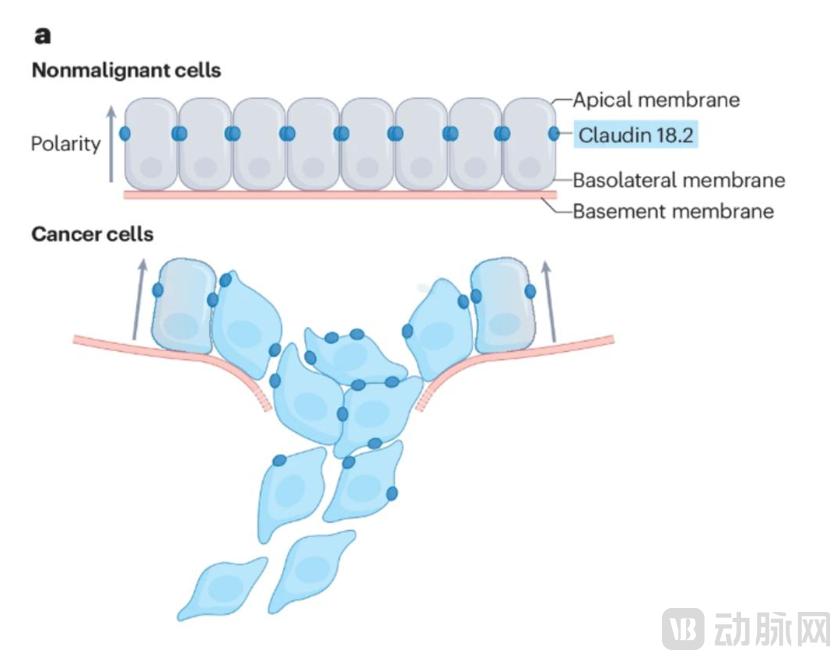

图1. CLDN18.2在肿瘤组织中的表达

据悉,正常情况下,CLDN-18.2在胃粘膜分化的上皮细胞中低水平表达,其主要功能是完成细胞之间的连接。当CLDN-18.2被激活时,会损害细胞膜功能并降低组织通透性。增加,为肿瘤转移打开“方便之门”,促使肿瘤增殖、分化、侵袭和转移。据研究,CLDN-18.2在高达60%-80%的胃癌中可表达,因此被视为胃癌治疗领域的“黑马”。

这也得到了 BD 层面的积极反馈。例如,第一个获批的药物佐妥昔单抗 (zotuximab) 是安斯泰来 (Astellas) 于 2016 年以 14 亿美元从 Ganymed Pharmaceuticals 手中收购的。

近年来,国产药品也开始频繁参与。 2022年5月,Turning Point以超过10亿美元的总价获得立新药业LM-302的部分开发和商业化权利; 2022年7月,科隆博泰与默沙东达成SKB315合作及独家授权协议,交易总金额超过9亿美元。 2023年2月,康诺亚与乐普联合宣布将CMG901授权给阿斯利康,总价超过11亿美元; 2023年10月,恒瑞医药宣布与默克公司就其自主研发的SHR-A1904达成独家许可协议。潜在交易总价值高达14亿欧元。

据动脉网不完全统计,近两年关于CLDN-18.2靶点的BD合作超过25个,涉及金额近150亿美元,头部跨国公司均加大投资。

能在寒冬如此“吸睛”,肯定是有原因的。第一点是市场。 CLDN-18.2主要针对胃癌。由于胃癌早期症状难以发现,且平均五年生存率极低,因此对该药物的需求巨大。据弗若斯特沙利文预计,2024年全球胃癌药物市场已增长至221亿美元,2030年将达到364亿美元。巨大的潜在市场无疑为急需寻找新增长点的药企提供了更多选择。

其次,从关键疗效来看,近年来HER2、PD-L1、MET、FGFR-2等靶点的相继研发,为胃癌的治疗创造了多种可能性。作为一个新的目标,CLDN-18.2也不甘示弱。反而有后来居上的势头,很多重磅药物都取得了临床突破。

图2.信达生物IBI343的关键临床数据(来源:信达生物JPM会议演讲PPT)

以信达生物的IBI343为例。近日,它被CDE正式纳入突破性治疗药物类别,这是对其功效的绝对肯定。 2024年6月,信达生物口头公布了IBI343治疗晚期胃或胃食管交界腺癌(G/GEJ AC)的临床数据。总体客观有效率为32.3%,疾病控制率为75.8%。还有恒瑞的SHR-A1904。根据其最新公布的数据,其治疗G/GEJ AC的客观有效率和疾病控制率分别为55.6%和88.9%。

最后一点是市场竞争方面。目前只有一种批准用于 CLDN-18.2 靶点的药物,即佐妥昔单抗。整个市场格局非常开放,“后来者”的机会还是很多的。

02 谁能夺得中国首个获批药物?

事实上,随着国产药的接连发力,一个问题越来越响亮,那就是谁能率先冲线,成为第一个在CLDN18.2靶标上获批的国产药?

图3. 7 CLDN18.2临床III期靶向药物(数据来源:公开资料)

从目前来看,进展到临床三期的7个靶向药物显然有更多机会,其中包括3个单克隆抗体药物(明基FG-M108、奥塞康ASKB589、创见奥塞米他单抗)和4个ADC药物(立新TPX-4589、恒瑞SHR-A1904、康诺雅CMG901、欣达IBI343)。

据悉,在CLDN18.2靶点上,单克隆抗体、双抗体、ADC、CAR-T等形式全面开花。但从临床表现和布局数量来看,单克隆抗体的地位仍然不可动摇。比如,第一个站出来的就是安斯。 Telezotuximab 是一种单克隆抗体药物。国产单克隆抗体药物也是如此。研究和开发进展普遍较快。这三种单克隆抗体药物均将于2023年9月至10月开始临床III期,明显早于同样处于III期的四种ADC药物。

当然,这主要是由于其形态特征,因为单克隆抗体是由单个B细胞克隆产生的抗体。此外,其技术路线成熟,研发成本较低,临床进展迅速。此外,单克隆抗体在关键疗效数据上也有发言权。目前公开的CLDN18.2单克隆抗体治疗晚期胃或胃食管结合部腺癌的疾病控制率超过80%。也正是因为如此,除了明基、奥赛康、创生之外,石药集团、君实、齐鲁、再鼎医药等龙头药企纷纷加大投入,都被寄予厚望,有望在首批中标中脱颖而出。国家。

图4. CLDN18.2 ADC代表药物临床进展(数据来源:Insight)

除了单克隆抗体外,ADC 也紧随其后。从药物机制上来说,ADC可以认为是单克隆抗体与化疗的结合。唯一的区别是化疗药物不同。不过,ADC药物的作用机制和成分可能优于单克隆抗体和化疗的组合。例如,Connoya与乐普联合开发的CLDN18.2 ADC药物CMG901由CLDN18.2单克隆抗体、可裂解接头和细胞毒性小分子单甲基阿里他汀E(MMAE)组成。根据临床数据,其治疗晚期胃或胃食管结合部腺癌的客观有效率达75%,这是一个优异的表现。

此外,在安全性方面,由于ADC利用抗体作为“导航器”,将化疗药物精准输送到肿瘤细胞内,因此可以减少对正常细胞的损伤,使治疗过程更加温和有效。这也在信达生物IBI343中得到了验证。在非头对头比较中,胃肠道不良事件、低蛋白血症以及因不良事件而停药的发生率较低,因此被视为全球首个启动CLDN18.2 ADC商业化之旅的有力竞争者。

然后重点关注CAR-T,这也是值得关注的。据Insight数据库显示,目前全球有21个CLDN18.2 ADC在研,但主要集中在I期和II期。其中科基CT041进展最快。早在2021年就公布了初步临床疗效数据。结果显示,在以CLDN18.2高表达为主的GC/GEJ患者中,ORR达到61.1%。这与一些 ADC 药物相当。

但随着研究的不断深入,CAR-T的弊端也逐渐显现出来。一方面体现在关键临床数据小幅下降;另一方面,在成本和承受能力方面,CAR-T疗法高昂的成本和研发成本与目前国内的支付环境和患者的承受能力形成鲜明对比。 。

最后要提到的是双重阻力。事实上,在单克隆抗体在前、ADC在后、CAR-T在旁的市场格局下,双抗体在CLDN18.2靶点上并没有受到太多关注。原因在于其临床发展相对滞后,目前已发表的CLDN18.2双抗体药物的临床数据并不是特别亮眼。但未来它仍然是一股不可忽视的力量,主要是因为它可以通过多种机制发挥抗肿瘤作用,而且在安全性方面也具有明显的优势。

不难看出,现有的CLDN18.2靶向药物各有利弊。至于谁能率先,目前还没有标准答案,但硬条件已逐渐明朗。

对此,一位资深人士告诉Artery.com,“一款理想的CLDN18.2靶向药物应该具备两个关键特征。一是安全性高,这取决于分子的选择性。一旦选择性不够,就容易与CLDN18.1错误结合,不仅会影响药物的治疗效果,还会对人体造成较大的副作用;另一个是亲和力高,大多数情况下,亲和力越高,作用越强。药物表达能力,相应的抗肿瘤效果也会更加明显。”当然,临床进展的速度和选择也至关重要。

03 珠宝为先,商业化该向左还是向右?

从目前来看,CLDN18.2主要针对胃癌,胃癌是一个巨大的潜在市场。市场规模已经超过100亿美元,并且仍在快速增长。然而,在这个疾病领域,HER2已经率先实现商业化。代表药物包括罗氏的曲妥珠单抗、默沙东的派姆单抗、恒瑞的阿帕替尼、荣昌生物的维妥昔单抗等。 。

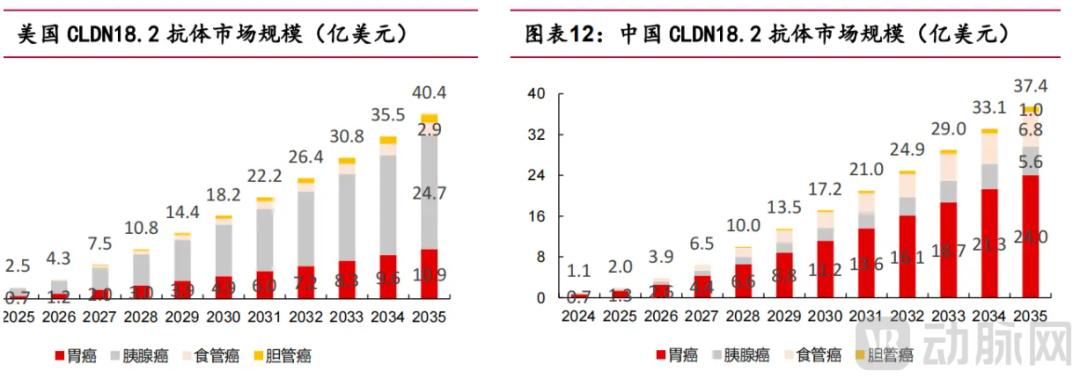

图5.中美不同适应症CLDN18.2抗体市场规模(来源:浙商证券)

其中,罗氏曲妥珠单抗表现最为强劲,2024年前三季度销售额达12.44亿瑞郎,同比增长58%,在全球市场占据主导地位。国内表现突出的是恒瑞自主研发药物阿帕替尼。 2023年,全球销售额突破100亿大关,达到108亿元。

因此,CLDN18.2想要迎头赶上,需要展现出更多的硬实力,学会另辟蹊径。

第一点,在审批速度上,要加快上市进度,抢占市场先发优势。这一点尤其重要。对此,一位资深投资人强调,“由于CLDN18.2的疾病领域远不如PD-1广泛,后来者不会有多种适应症选择,所以需要赢在速度和使用上,这抓住了市场机会。”市场机会。”

其次,要尽可能拓展适应症,摆脱对单一市场的依赖。据悉,CLDN18.2除了在胃癌中高表达外,在胰腺癌、食管癌、肺癌等多种肿瘤中也高表达。这些都是 CLDN18.2 靶向药物的潜在机会。以信达生物IBI343为例。 2024年6月,IBI343被FDA正式授予快速通道资格(FTD),拟用于已接受至少一种全身治疗的CLDN18.2表达阳性的晚期胰腺导管腺癌。

最后,我们需要抓住更多的变现机会,包括但不限于出海、BD、并购等。在当前的市场环境下,创新药也在寻求更多的变现机会。近一两年,海外扩张、BD等方式备受好评,成功案例也不少。 CLDN18.2靶向药物可仿制。例如,在海外市场,IBI343已经占据领先地位。日本临床研究已进入III期,即将启动。此外,在BD方面,除了现有案例外,还有不少大型合作正在排队,主要集中在二期靶向药物上,预计都将在今年上半年实现。

对此,一位资深人士表示,“随着市场整体收紧,当前创新药的竞争不仅体现在技术和临床表现上,流动性也至关重要,特别是像CLDN18.2这样的新兴靶点”我们目前非常重视商业化能力的表现,因此抓住一切变现手段及时获得现金流,投入到更多适应症的开发上,显然是更理想的选择。”

事实上,随着zotuximab在全球的广泛获批,竞争多年的CLDN18.2已经迅速从药物形态和速度的竞争转向临床价值的商业化竞争。在这场已经开始的战争中,众多国产创新药正在对佐妥昔单抗发起猛烈进攻,这势必动摇安斯泰来目前的霸主地位。

本文来自微信公众号,作者:牟磊,36氪授权发布。