作为人口学家,梁建章不仅在公开场合为生育问题发声,而且还积极付诸实践。

与人大教授所说的“让女大学生听话生孩子”相比,携程不仅早早开设内部幼儿园,解决员工带孩子的问题,还率先探索了四个日工作制。据梁建章介绍,“周五可以去旅游。”

去年年底,携程推出提前返乡办公政策,允许一线员工在1月和2月在家办公两个月,从根本上解决了携程员工抢不到火车票的问题。

除了梁建章扎实的理论功底之外,这一系列举措背后真正的原因恐怕只有一个:携程太赚钱了。

2023年,国内旅游爆发式复苏,携程净利润将突破100亿,翻六倍多; 2024年,携程前三季度净利润同比再次增长70%以上。

在与酒店的旷日持久的激烈战斗中,携程的战线又前进了一公里。

不可避免的矛盾

在2017中国酒店营销峰会上,携程COO孙茂华在现场表达了自己的无奈:

携程产生流量非常辛苦,有3万多名员工支撑。如果你不小心,你可能会赔钱。希望酒店能够理性看待佣金问题。如果存在的话也是合理的,携程希望维持现有的佣金标准[2]。

这一事件的背景是万豪和喜达屋的合并。两个酒店品牌的会员体系合并。 “官网最低价”破坏了“酒店价格不能低于OTA平台价格”的规定。对此,携程下调了所有万豪酒店的价格。搜索排名。

另一个背景是,2015年前后,民航局曾两次发布“提高直降级”和“禁止收取服务费”的通知。航空公司向OTA平台支付一定比例的机票销售费用,而不是固定付款。利润率被大幅压缩。

随后,携程国内机票扭亏为盈,10个月亏损20.3亿元[3]。

俗话说,失去的东西在东方得到。携程说很蛋疼,我来承担责任。酒店的佣金率已从10%上升至高达20%,而机票预订的佣金则降至2%左右。

总体而言,OTA平台的盈利能力与下游产业集中度高度正相关。预订火车票仅需12306元。经过多年整合,“四大”航空公司的份额基本在80%以上。因此,航空公司作为直销渠道,拥有较高的议价能力。

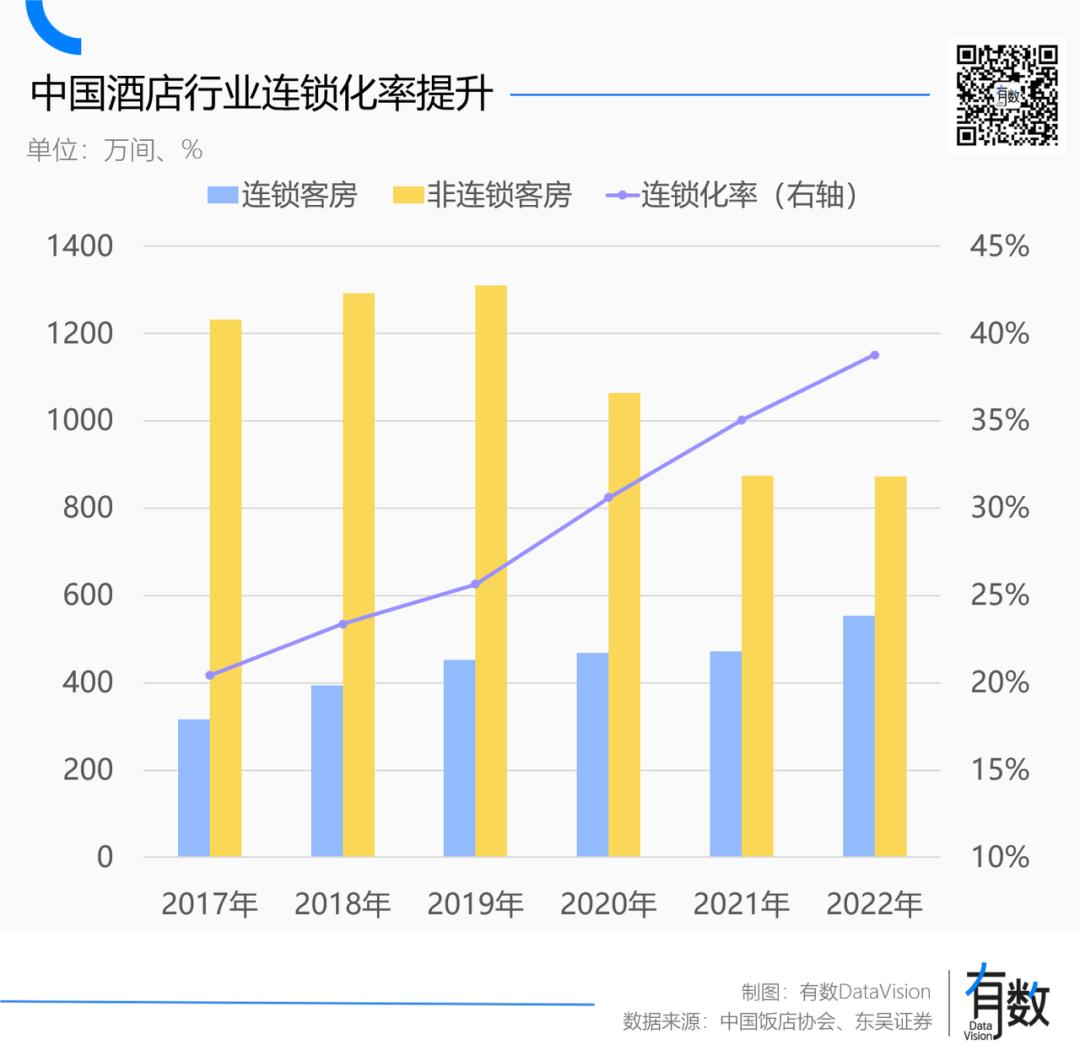

但酒店市场更加分散。结构越分散,中介的价值就越大,佣金就越高。 2017年,中国酒店连锁率勉强超过20%。结成联盟是很困难的。毕竟,如果你不想要流量,人们就会想要。

以散兵为主的民宿首当其冲。 2016年7月,民宿老板向南方都市报[4]发出悲愤的呼声:三年前佣金只有8%,现在佣金是15%。民宿这个行业正在为携程工作。

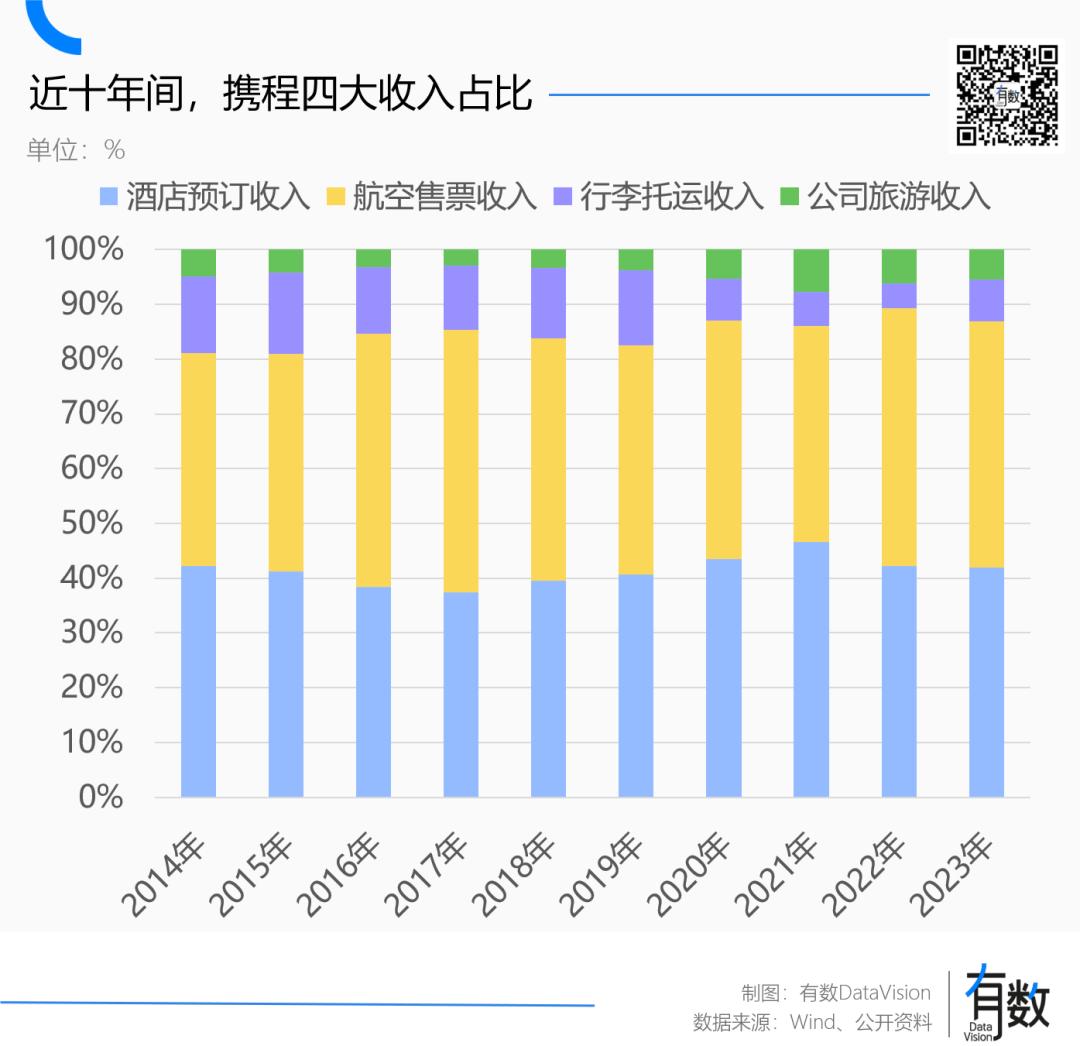

携程的商业模式一直是“机票拉新、酒店变现”,即利用高频次的机票预订吸引流量,通过机票和酒店的打包销售来向酒店赚钱。

但对于携程是否很难产生流量,酒店显然有不同的看法。曾参与创办携程网、开设两家酒店的季奇曾多次表示,OTA不会堵住流量咽喉。

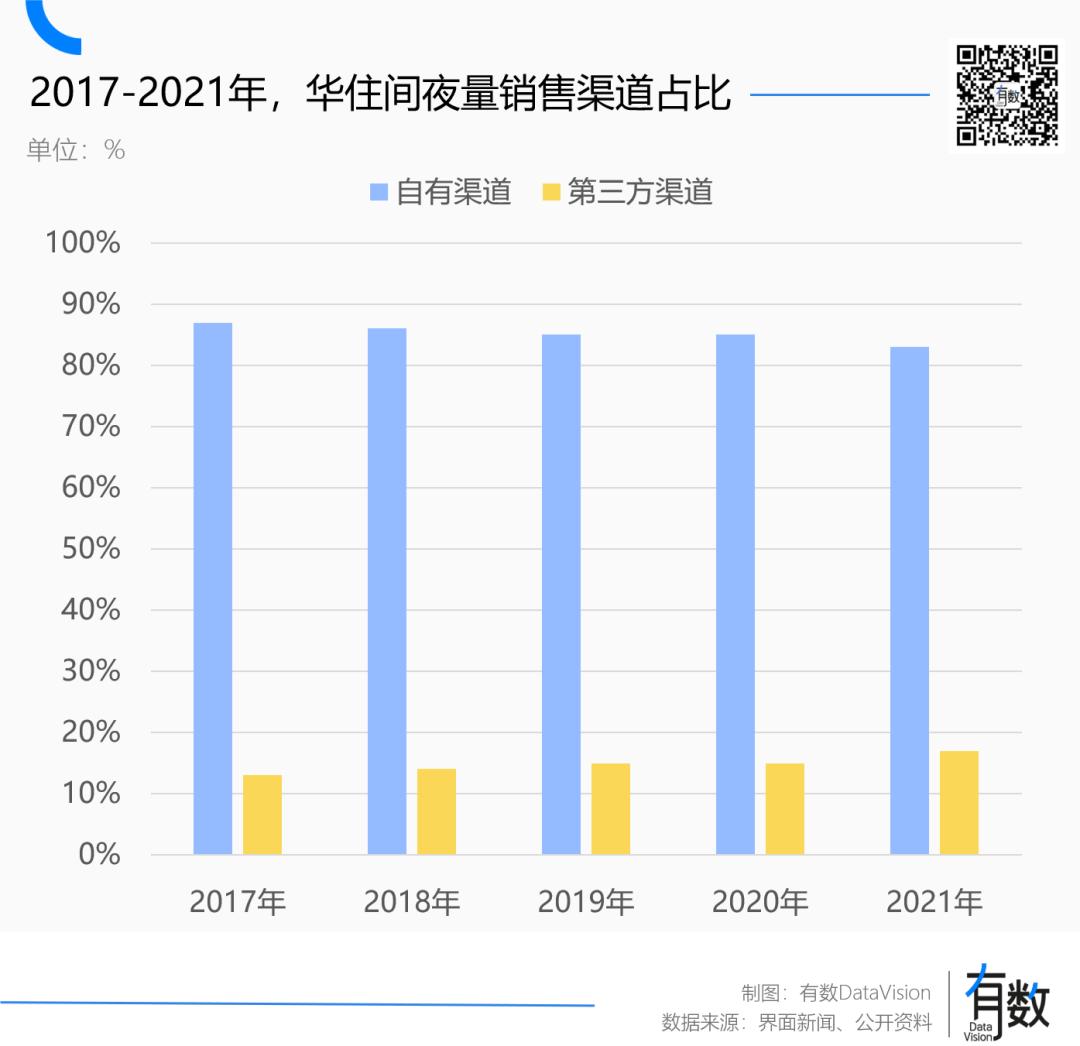

酒店的理念也很简单。它利用自己的会员体系引导消费者通过官方渠道预订房间,这是一种市场化的“升级、直营、降级”方式。早在2007年,深刻意识到OTA想要毁灭自己的华住就开始打造自己的会员体系,打造自己的流量词。

2019年,“华住俱乐部”会员数量突破1.5亿,直销渠道销售间夜比例稳定在85%左右。情况似乎不错。

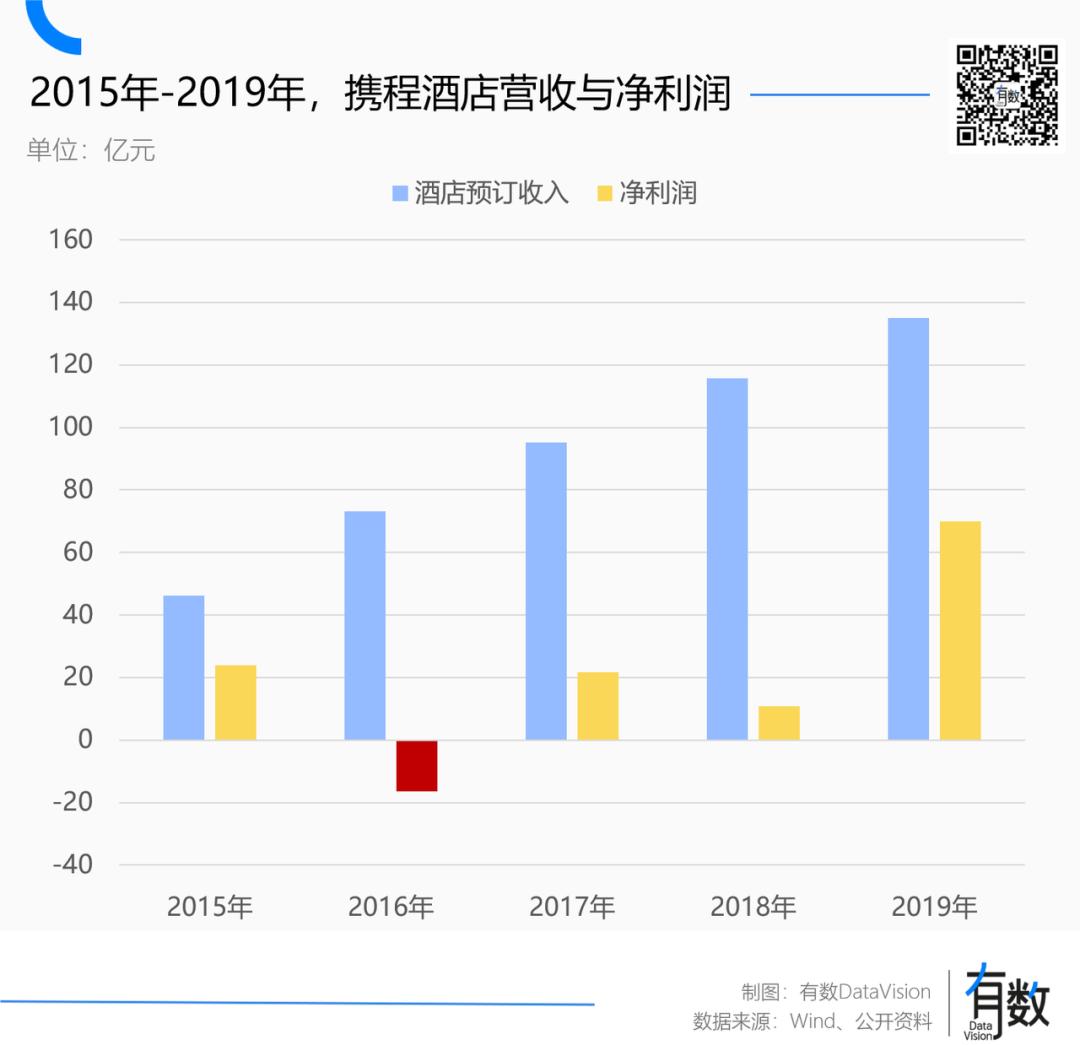

但同样是在2019年,携程的酒店佣金超过135亿,是直接削减之前的近三倍。考虑到不少酒店前台会引导顾客从OTA平台退订并通过微信小程序等渠道重新预订,市场上真正自发直销的比例可能并不高。

因此,打破双方话语权不平等的关键在于酒店本身的市场集中度——即连锁率。

2023年,酒店终于迎来了机会。

尽力翻身

疫情期间,旅游业遭受重创,民航处于半关闭状态。 615架大型飞机停飞闲置,吞噬损失3000亿元。 “开闭门”乌云之下,酒店数量萎缩近30%;携程也遭遇无法提取佣金的困境,2020年将由盈转亏。

波及全行业的经营危机必然导致供应端加速出清,而连锁率则是酒店对抗OTA平台最重要的筹码。

美国市场的酒店连锁率超过70%,OTA平台只能获得40%左右的线上订单。在个体经营者占主导地位的中国,这一比例为70%。

对于酒店来说,疫情客观上会淘汰一些小型非连锁酒店,同时物业租金价格也会出现结构性下降。因此,连锁酒店开始利用自身的资金优势购买低价物业。

三年间,锦江的客房数量从84.5万间扩大到110.3万间,超越希尔顿成为全球第二大连锁酒店。与2019年相比,国内连锁酒店客房数量增加超过100万间,而非连锁酒店客房数量减少超过400万间。

由于潮起潮落,国内酒店连锁率足足增长了15%,用三年时间完成了过去十年的历程。

酒店凭借近40%的连锁率,默契地向携程发起反击。

在“机票拉新客、酒店变现”的模式下,携程实际上是通过搭售提前“砍断”了潜在的酒店客户。同时,由于携程拥有较高的商旅用户比例,因此这种搭配模式的粘性足够强。毕竟花资本家的钱也没什么坏处。

体现在收入结构上,携程的机票和酒店预订业务一直呈高度正相关。

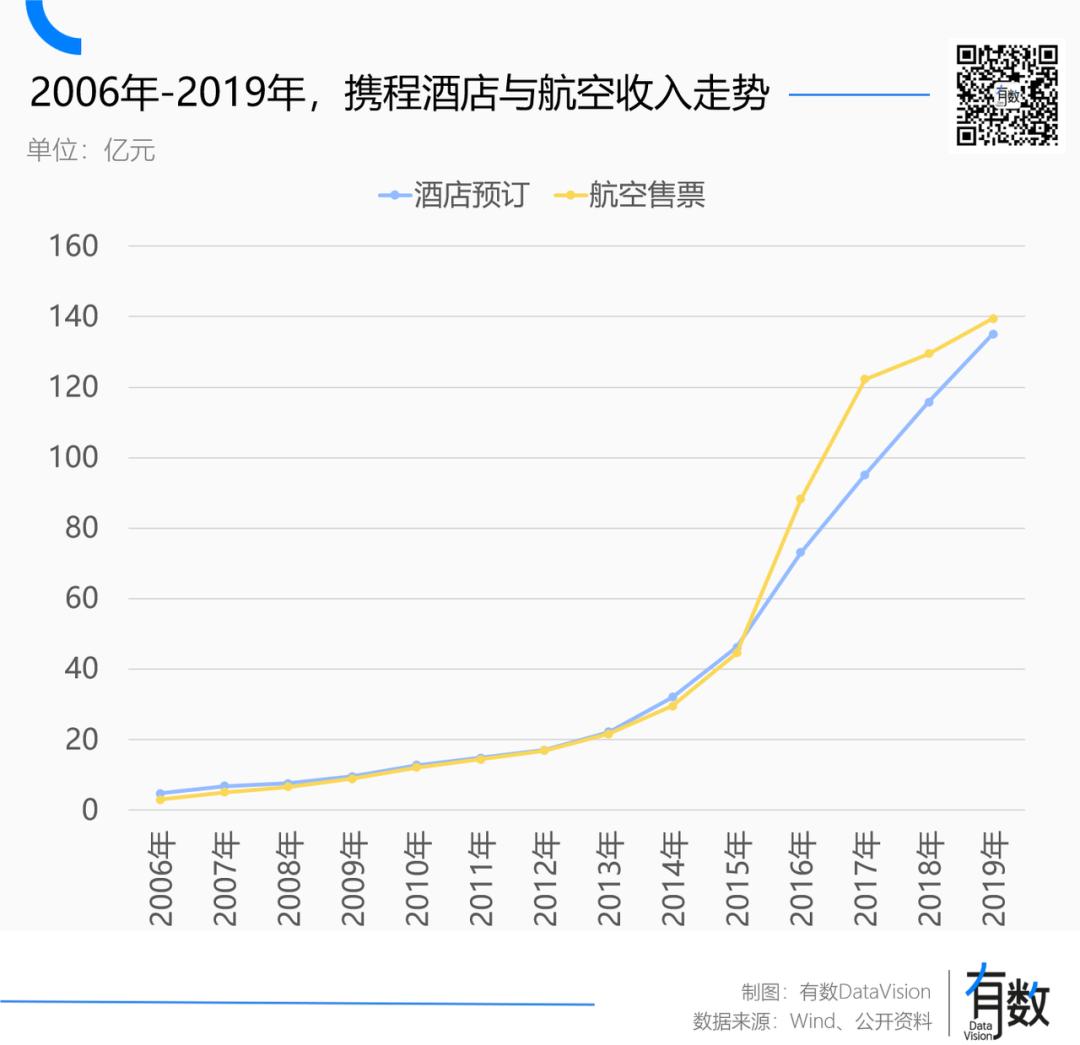

两者在2016年后短暂“脱钩”,原因是“升降级”后,小票代被清仓,份额集中在携程暂时错配。尽管机票销售利润有所损失,但携程获得了更大的市场份额,对酒店的控制力也更强。

同时,携程还将投资酒店品牌。这个逻辑就和谷歌投资大型模型公司一样——先别管技术好不好,先买我的云服务。

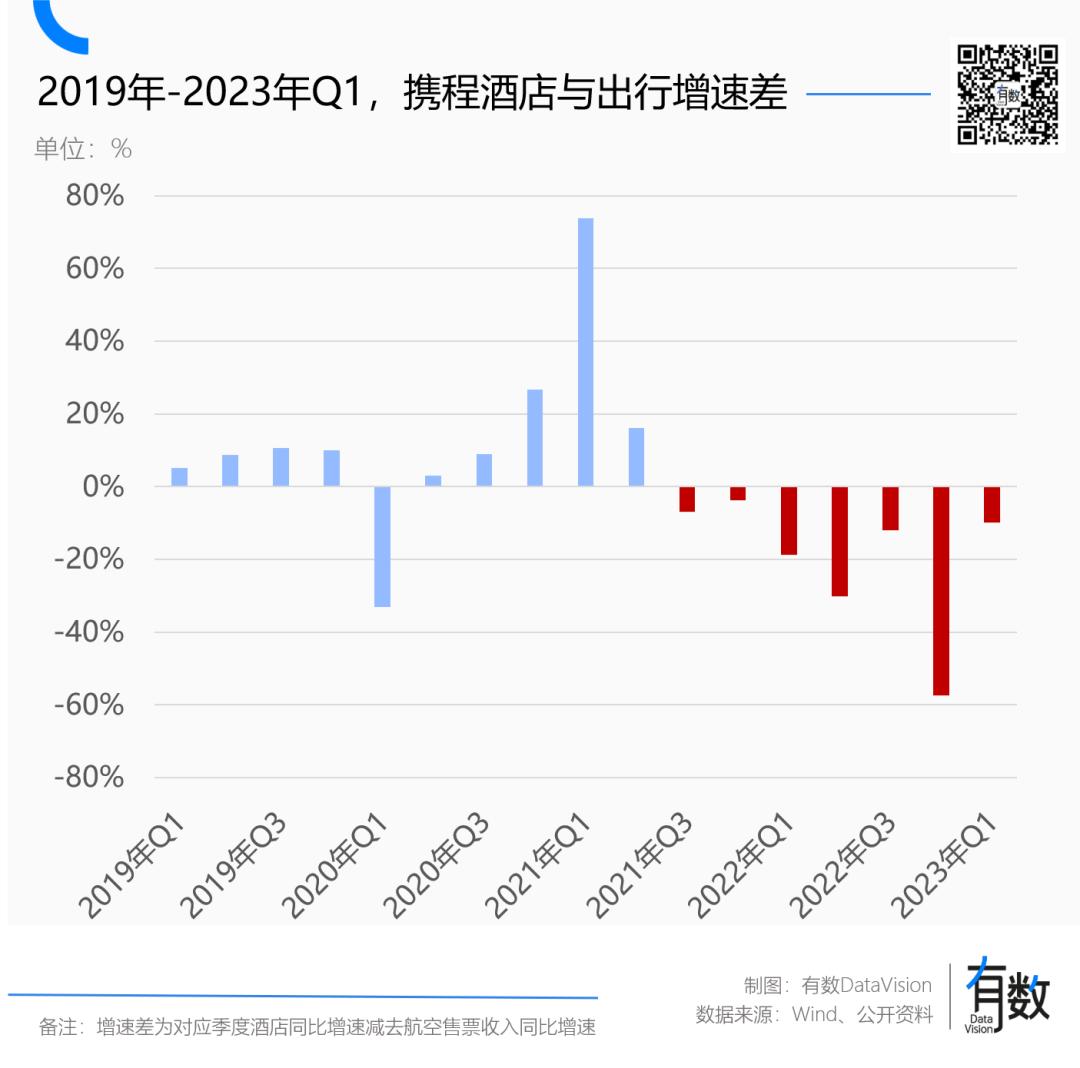

然而,随着酒店连锁率的提高,这种相互依存的关系开始显现出负反馈。最直接的信号是携程酒店和机票收入第二次“脱钩”。

一方面,即使抛开2020年第一季度的特殊情况,从2021年第三季度开始,携程酒店业务增长已连续七个季度落后于机票业务增长。这意味着机票和酒店捆绑增长的模式开始松动。

另一方面,2023年一季度是行业复苏的关键节点。尽管携程的营收大幅增长,但酒店业务的增速依然没有跑赢机票。这对于酒店来说是一个积极的信号:即使在正常情况下,自己也可以摆脱对携程的依赖。

从酒店业绩来看,确实如此。

2023年一季度,锦江之星、首旅旅业、亚朵均实现扭亏为盈。华住净利润超10亿,净利润率高达22.32%,是2019年同期的四倍多。2024年上半年,华住门店扩张超全2023年的年度任务,客房总数达到100万间。

然而,在酒店业奏响的凯歌声中,携程2023年营收同比增长122.2%,较2019年增长近百亿。2024年前三季度,携程净利润150亿,同比增长73.6%。

酒店入侵,携程获胜

2023年,国内旅游将迎来大爆发,全国旅游人数达到48.9亿人次,同比增长93.3%。游客数量的猛增让酒店业成为最大的受益者。

亚朵、全季等中档酒店,房价一度飙升至1500元/晚。由于房间已满,大堂的沙发用来接待远道而来的特种兵,被收了99元的泪水。

在这个过程中酒店也没有闲着。除了积极扩张,各大酒店品牌也开始加大培育高端子品牌的力度,通过差异化服务减少消费者对OTA平台的依赖。

经济型酒店往往具有很高的同质性。如果您预订汉庭酒店并最终入住如家快捷酒店,您可能不会注意到任何不同。在这种情况下,消费者必然会打开OTA平台,开始比价。但高端定位可以通过差异化服务引导消费者走向直销渠道。

连锁率提高了,差异化已经建立,会员数量稳步增加,形势再次非常好。但酒店业万万没想到,消费者会报复性出行,个体户也开始报复性开店。

据奥维云网统计,2024年上半年,新开业酒店将达到2.3万家,其中大部分是疫情期间清理业务开始回归的个体户[5]。然而,同期国内旅游增速却大幅下滑至不足15%[6]。

在这种起起落落中,酒店入住率迅速下降。今年五一,全国酒店平均入住率仅为55%,比去年下降了20%以上。

连锁酒店也面临着困难。今年三季度,锦江、华住、首旅集团净利润均陷入负增长。晋江跌幅最大,跌幅接近一半。只有亚朵,靠着卖枕头,先勉强能动筷子。

供应量的大幅增加,让主动权又回到了携程。

酒店行业的特殊性在于,酒店开业前就有数百万甚至上千万的初期租金和装修费用;而住宿、会议、餐饮等收入均发生在酒店开业后。

同时,与前期的巨额投资相比,酒店的运营成本并不高,这导致行业的“退出成本”非常高。酒店开业后,往往不得不硬着头皮继续营业。

因此,即使酒店业主知道使用OTA很浪费钱,为了增加运营期间的利润,他们仍然会拥抱拥有数千客户需求的携程。毕竟OTA简单粗暴,只要降价就能下单[7]。

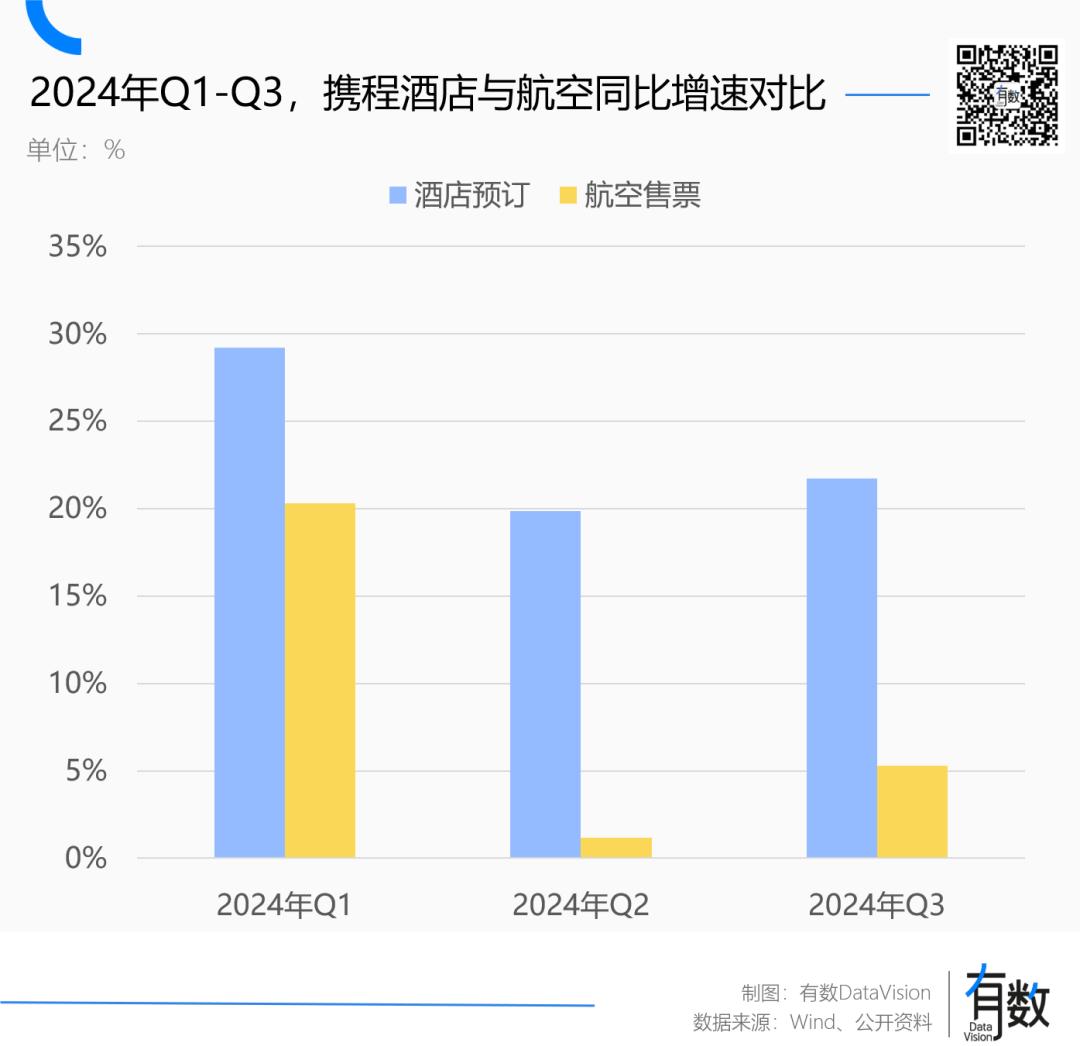

今年前三季度,携程酒店佣金增速明显跑赢旅游服务。

如果每个人都在汇款,则意味着没有人在汇款;如果每个人都在扩张,就意味着没有人在扩张。

结尾

2015年,OTA平台仍处于混战之中。携程、去哪儿、艺龙为了争夺用户大打价格战,私自抬高酒店价格,导致后者的价格体系遭到破坏。华住创始人季奇忍无可忍,宣布将切断与OTA的合作,直至“中间价格理清”。

当时,华住拥有2000多家门店和近十年积累的会员体系。在鼎盛时期,OTA分销仅占总销售额的10%。

2024年,OTA在华住客房销售中的占比将越来越大,部分门店占比甚至超过50%[7]。不过,季奇并没有发微信朋友圈,也没有向外界公开发言。他只是用一封内部信《建元固本——论会员的重要性》来锤击员工和合作伙伴。

参考:

[1] 携程财务报告

[2] 美团佣金为22%,携程部分佣金提升至25%。垄断之后就变得肆无忌惮了。酒店会去哪里?酒店观察

[3]机票代理机构乱象调查①|高额退改签费背后的行业“死局”,澎湃新闻

[4]佣金比例升至15%-20%,酒店经营者欲与携程“分手”,南方都市报

[5] 总数突破36万,再创新高。中国酒店赚钱更难。上官新闻

[6] 2024年上半年国内旅游数据,中国文化和旅游部

[7]酒店集体疯了:会员权益被泄露,OTA坐在地上数钱,界面新闻