新年伊始,不少茶饮品牌再次将产品推向市场。

首先,2024年12月9日,谷茗收到境外发行上市备案通知书,并于12月15日更新了招股书。从进程上看,谷茗最快,有望成为继茶饮之后的“第三个新茶饮”。奈雪的茶和茶百道。 12月27日和今年1月1日,上海阿姨和蜜雪冰城也分别更新了招股书。

上一次茶行业上市大排长龙是在2024年初,古茗和蜜雪冰城当天就提交了订单,紧随其后的是查白刀和上海阿姨。除蜜雪冰城售价在0-10元外,其余三个品牌均在竞争最激烈的10-20元红海市场竞争。上市也成为竞争的重要组成部分。

但最终,只有Chamoido成功敲响钟声,并于2024年4月在港股上市。

这是三年来首次有上市公司出现在茶饮料赛道上。上一次是在2021年,奈雪的茶在港交所亏损上市,有“茶饮料新股第一股”的称号。近年来,新茶饮料不断涉足,二级市场遇冷。奈雪的茶和茶百刀经历过分手。奈雪的茶一度跌至每股2.4港元的历史低位。

这并没有影响其他品牌上市的决心。虽然过程坎坷,但对于这些定位相似、价格相近的品牌来说,谁先“上岸”,谁就更有底气。

他们的赚钱模式本质上是一样的:他们的商业模式主要以特许经营为主,通过特许经营实现门店的快速扩张;他们不是通过卖奶茶赚钱,而是通过向加盟商出售原材料、设备和服务来赚钱。四个品牌99%以上的门店为加盟店,80%以上的收入来自原材料和设备的销售。因此,门店数量成为核心竞争维度。

从门店规模和整体业绩来看,竞争格局非常明显:蜜雪冰城是当之无愧的第一,在全球拥有超过45000家门店,其次是谷明、查白刀、湖商阿姨,都比较少超过 10,000 家商店。脚。

一年过去了,中国四大奶茶品牌变成什么样子了?有什么新的故事要讲吗?资本市场会接受吗?谁将成为本次比赛的获胜者?

蜜雪冰城遥遥领先:渴望上市、瞄准海外

这是蜜雪冰城两年多来第三次提交申请表,上市之路充满波折。蜜雪冰城曾于2022年9月尝试申请A股上市,但未能成功。转战港交所后,又遭遇招股说明书失败。

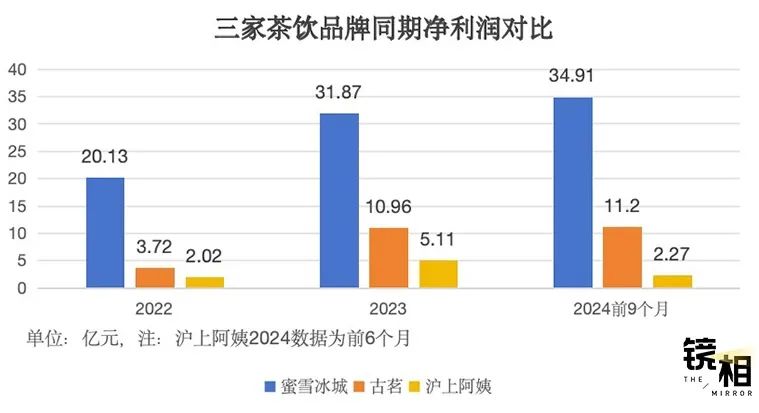

作为三者中最赚钱的,蜜雪冰城并不缺钱。 2021年至2024年9月,蜜雪冰城营收分别为103.51亿元、135.76亿元、203.02亿元、186.6亿元,净利润分别为19.12亿元、20.13亿元、31.87亿元、34.91亿元。元。账面上还有现金及现金等价物59.8亿元。

蜜雪冰城也是上市前获得最多融资的。 2020年12月,美团龙住、高瓴投资、CPE元丰三大头部机构共同投资蜜雪冰城。本轮融资总额超过20亿元人民币,投后估值超过200亿元人民币。

“不缺钱”的蜜雪冰城为何还着急上市?

与之前的版本相比,最近更新的招股书揭示了蜜雪冰城更大的野心。

●从中国第一、世界第二到世界第一

据卓氏咨询统计,2018年以来,蜜雪冰城门店数量稳居中国即饮饮料行业第一。截至2023年9月30日,蜜雪冰城在全球拥有超过36,000家门店,是中国最大、全球第二大的现成饮料公司。其中,国内门店超过2.9万家,接近行业第二至第五位的总和。

一年后,蜜雪冰城新开门店7737家,同比增速约25.3%。它在一年内开设的门店总数超过任何其他商店,并超过了同期拥有 40,200 家门店的星巴克,其门店数量为 45,000 家。 ,成为全球第一的现成饮料公司。

● 开始做淡奶茶,茉莉奶绿成为常青款式

茶饮料行业的竞争还体现在新品上市步伐的加快。 2023年前9个月,蜜雪冰城共推出47款新品,而2024年前9个月,这一数字增加了一倍多,共推出105款新品,超过谷明的85款。2021年,蜜雪冰城全年仅推出10款新品。

其中,售价6元的茉莉奶绿于2024年7月推出,被称为霸王茶女王的“博雅绝仙”,上市首月在国内销量突破1亿杯,成为茶饮中的佼佼者。招股说明书中列出的产品。这是继2元冰淇淋、4元柠檬水等五款长青款之后的第六款产品。

大单品是蜜雪冰城的重要战略,也是拉开与其他两个品牌差距的途径之一。截至2024年前9个月,蜜雪冰城已售出11亿杯柠檬水和14亿瓶冰淇淋。

●不仅是食品企业,更是乳制品企业

与其他茶饮品牌倾向于采购原材料不同,蜜雪冰城向加盟商提供的饮料原料中约60%是自主生产的。

蜜雪冰城拥有中国即饮行业最大的供应链体系。目前已在河南、海南、广西、重庆、安徽等地建立生产基地,涵盖七大类冲饮原料。综合产能约165万吨。

自主生产是为了更好地控制供货的质量、数量和价格。尽可能降低原材料成本,对于走低价路线的蜜雪冰城来说至关重要。从一开始做常温配送的罐装粉,到做需要冷链的新鲜柠檬果,现在连奶制品蜜雪冰城都计划自己做。

最新更新的招股书提到,蜜雪冰城近日获得液体乳制品食品生产许可证,成为国内唯一一家持有该许可证的成品饮料公司。 2024年12月,蜜雪冰城与乳业公司君乐宝达成战略合作伙伴关系,共同打造“雪王牧场”。

供应链和低廉的价格仍然是蜜雪冰城的核心竞争力。 6元的“博雅绝仙”销量1亿杯就是一个有力的证明。

●走出去寻找新的增长空间

蜜雪冰城出海的决心在招股书中字里行间都流露出来。

不少表述由原来默认的“中国”调整为“中国及中国以外的国家和地区”。例如,增加了与海外加盟商的主要条款和安排,涉及将物流营业所的描述改为“中国大陆”和“中国大陆以外”。截至2024年9月30日,蜜雪冰城的配送网络覆盖海外4个国家560多个城市。

在分析绩效时,添加了地理范围的新维度。中国大陆以外的收入占比从2021年的0.5%增至截至2024年9月30日的5.1%。截至2024年9月30日,蜜雪冰城在海外新增门店超过800家,其中印尼门店2,667家,印度尼西亚门店1,304家。越南。来自印尼和越南的收入约占其海外收入的70%。

招股书还提到,蜜雪冰城计划在东南亚建立具有生产功能的多功能供应链中心,以顺应海外市场趋势,有效支撑全球化战略。

在国内,蜜雪冰城的门店正逐渐饱和。三线及二线城市的密度已经很高了。但一二线城市受困于价格区间,成本较高,无法大举扩张。目前,只有出海才能支撑蜜雪冰城的扩张野心。

●

最下沉的古茶:放慢脚步,追求利润

古茗是四大茶叶品牌中唯一的区域品牌。尚未向北京、上海开放,甚至还没有完全进入北方。古铭79%的门店位于二线及以下城市。截至2023年12月31日,其38%的门店位于农村地区,在热门鲜茶门店数量前五名品牌中占比最高。

2020年,谷明获得红杉资本、龙珠资本、美团旗下的口图资本投资。由于谷茗在鲜果茶的品类上与喜茶类似,但价格只有喜茶的一半,因此常被称为“喜茶替代品”。红杉资本和美团龙珠是喜茶的投资者。然而,2022年9月,红杉中国和美团龙珠从古明撤资。

2021年至2023年,固明营收分别为43.84亿元、55.59亿元、76.76亿元。其中,2022年和2023年同比增长分别为26.8%和38.1%。截至2024年9月,谷明营收64.41亿元,同比增速降至15.6%。

●门店扩张增速放缓

最后招股书称,以截至2023年12月31日的门店数量计算,古铭是全球前五名的现成饮料品牌之一。更新后的招股说明书删除了这句话。 2022年至2023年,古铭在三线及以下城市分别拥有1581家和2349家门店,一年新增门店768家。不过,到2024年9月,古铭在该地区的新店数量仅为257家,不到去年的一半。

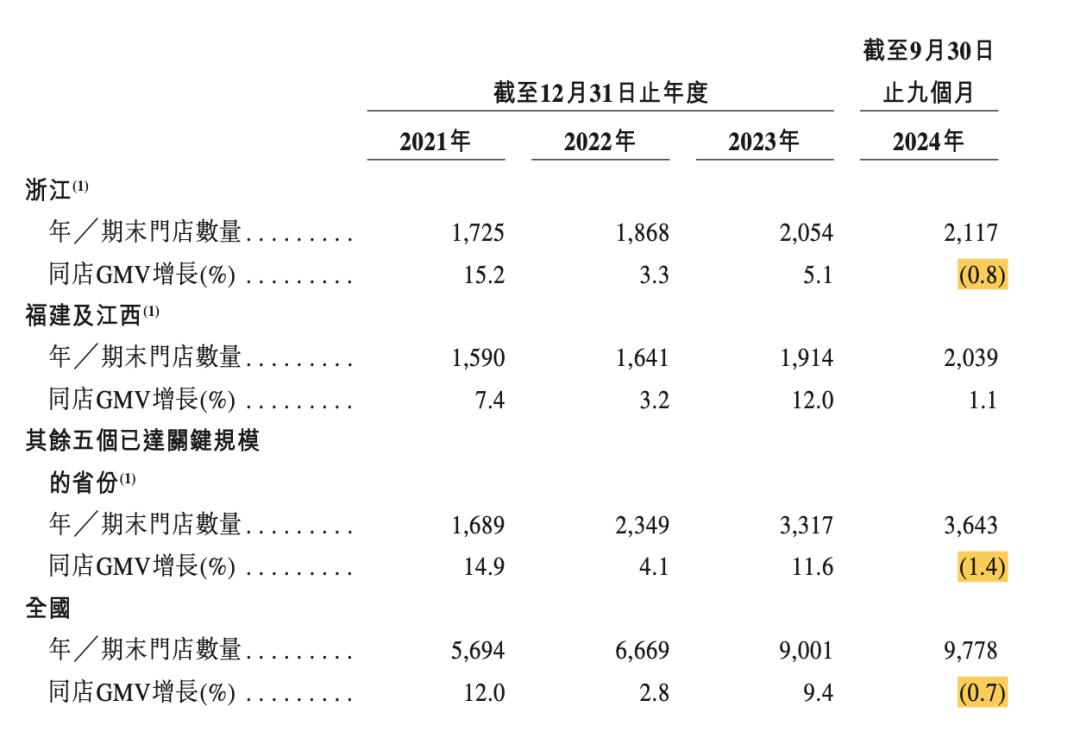

2021年至2023年,古铭单店日均GMV呈增长趋势。 2024年9月首次下降,从6800元同时下降到2023年的6500元。单店日均销售杯子数量也首次下降。古明8个“重点规模”省份中,除福建、江西同店GMV增速呈上升趋势外,其余地区今年首次出现下滑。浙江同店GMV下降0.8%,其他地区均已达到临界规模。五省区GMV增速同比下降1.4%。

● 古铭在达到“重点规模”的8个省份门店数量和同店GMV均实现增长。资料来源:招股说明书

门店扩张放缓、单店GMV下降,都是增长乏力的表现。虽然顾明去年也喊出了“万店”的口号,但眼下,维持利润或许比盲目扩张更重要。

●还有17个省份尚未进入

顾明采用地理加密方式拓展门店。单省500家以上门店就算“重点规模”。只有在单个省份达到重点规模,才会考虑进入周边省份。从浙江起步,古茶目前在浙江、福建、江西、广东、湖北、江苏、湖南、安徽等地已达到“重点规模”。今年顾明新进入了两个省,还有十七个省没有进入。

地理加密的好处在于,大大提高了仓储物流的效率,让古明能够为其97%的门店提供两日制冷链配送服务。 2023年,以GMV计算的中国十大茶饮店品牌中,古茗也是唯一一家能够频繁向低线城市门店配送短保鲜水果和鲜奶的公司。

同时,地理加密可以快速建立单省品牌影响力。在古茗首先形成“重点规模”的浙江、福建、江西,古茗的市场占有率在全价位鲜茶饮料中排名第一,超越蜜雪冰城。

未来,顾明必然会向自己尚未进入的北方省份扩张。然而,在当前激烈的饮茶竞争中,可能存在需要在坚守大本营的同时开辟新战场的情况。

●门店数量无法与技术和效率相比。

古茗于2023年12月31日成立信息技术团队,到2024年9月30日,该团队进一步发展到340余名工程师,成为中国茶行业规模最大的团队。同时,古明将投资智能仓储设施和软件,支持自动化存储、包装、库存管理和信息跟踪;并计划通过增加和升级货运车辆来加强物流基础设施。

信息技术也用于为加盟商选择地点。截至2024年9月30日,固铭已建立了包括22000多家门店的店址数据库,根据加盟商的专业知识和喜好进行推荐,提高选址效率和准确性。

数字密雪冰城也在做这个,不过只是用于门店管理、供应链管理和企业管理。霸王查吉今年还成立了一家信息技术公司,希望实现自动化库存管理、用户分析和销售预测。

综合来看,顾明的策略是稳扎稳打,深入一个领域,最大化效率,从而建立自己的壁垒。

● 贵阳一家古茶店里,游客排队点餐。来源:视觉中国

夹缝中的上海大妈:重组供应链,抢雪王生意

2021年至2023年,上海阿姨收入分别为16.4亿元、22亿元、33.4亿元,相当于半个古茶、一座蜜雪冰城的六分之一。

上市前,上海阿姨融资轮次最多,筹集了4轮,但融资金额不如蜜雪冰城和谷明。最后一轮投后估值为51亿元。

截至2024年6月30日,上海阿姨50.3%的门店位于三线及以下城市。湖尚阿姨虽然起家于上海,但与古茗为邻居,前期无法相互竞争,所以只能在茶饮料竞争不那么激烈的中部和北部地区开店,比如山东、东北地区。

看似也是在做下沉市场的生意,但与蜜雪冰城和顾明相比,上海阿姨的地位和营收都略显尴尬。在一线城市,上海阿姨需要与更高端的喜茶、奈雪竞争。在二三线城市,价格没有蜜雪冰城那么有竞争力。

从最新招股书可以看出,上海阿姨迫切需要通过优化供应链、调整定位来寻找突破口。

●增加生产和物流

相比蜜雪冰城的自主生产投入和顾明的物流配送优势,上海阿姨在供应链方面相对欠缺。湖商阿姨目前在浙江省海盐县设有工厂,将于2022年投入商业化生产,可生产珍珠、芋圆、芋泥等原料。

在上一份招股书中,上海阿姨表示将进一步提高产能,并正在试运行预混合果汁和糖浆生产线。预计2024年上半年开始商业化生产,设计年产能700吨。

不过,最新招股书中并未披露这条生产线的状况。新茶叶生产线将于2023年12月投入商业生产。

上海阿姨还提出了新的目标:计划继续优化建设仓库和大型仓储物流基地,解决多温区配送问题,优化配送时间。目标是将门店订单12小时内配送率提升至75%。

但这些措施总体上是为了弥补短板,提高毛利率,使公司在未来的竞争中增强抵御风险的能力。

●输入10元以下价格区间

上海阿姨将于2023年推出淡味版,品牌理念是为三线及以下城市的消费者提供更具性价比的茶饮选择。主要产品价格区间为2-12元。过去,蜜雪冰城是唯一价格区间在10元以下的。上海阿姨推出该价位段的产品,将在下沉市场与蜜雪冰城正面竞争。

自2024年3月起,上海阿姨开始向加盟商推广茶瀑布(轻版2.0的升级品牌理念)。截至2024年6月30日,轻装版1.0和茶瀑布门店数量分别为202家和202家。 89 户。

●更激进的开店政策

提升供应链能力的目的是为了支撑更多的开店需求。上海阿姨在几大品牌中处于劣势,在价格区间不具备优势。只能通过更加优惠的开店政策来吸引加盟商。

早在2022年8月,上海阿姨就发布了“百日千店”加盟政策,一度被业界视为“大放送”:百日内新店加盟将启动分期付款机制,需一次性缴纳49,800元。加盟费改为三年分期每年16600元。

2025年,开店优惠政策更进一步:1月1日起90天内,若签约新店,加盟费减免50%。如果签约2家新店,将免收加盟费,同时还将获得2万元奖励。 3家专卖店,免收加盟费并奖励3万元。

问题是,如果加盟商参与内卷化,加盟商就赚不到钱,政策再优惠也吸引不了加盟商。上海阿姨还需要一个新的故事。

● 上海的一家上海阿姨奶茶店。来源:视觉中国

加盟商不够多可抢,不上市就来不及了。

多家品牌尚未公布本次上市募集资金金额,但蜜雪冰城在招股书中表示,本次上市募集资金将主要用于扩大规模、出海、供应链和数字化建设。对于另外两家来说,加速扩张和渗透国内市场仍然是首要任务。

据卓氏咨询统计,按照商圈人口规模、交通设施、商业规模等因素排名的中国十大商圈中,每个商圈一公里范围内大约有50家现泡茶店。中国销售额排名前十的商场中,平均每个商场就有十家现泡茶店。

三份更新后的招股说明书增加了关于如何应对竞争的新部分。包括是否有防护距离,如何避免吃人效果等等。古明的防护距离是50米,湖尚阿姨的是100米,而蜜雪冰城则“具体情况分析”,并没有设定固定的距离。

茶饮料品牌互相厮杀,最直接受影响的是支撑品牌规模的加盟商。随着茶饮料品牌从二级市场抢钱,奶茶店的加盟之争可能会更加激烈。

除了顾明之外,蜜雪冰城、湖上阿姨都有自己的子品牌。蜜雪冰城拥有咖啡品牌Lucky Coffee,胡商阿姨拥有咖啡品牌Huca和低价品牌Light Edition。蜜雪冰城的招股书中并没有过多提及瑞幸咖啡,而上海阿姨则将两个子品牌列入了未来的战略。子品牌之间如何区分,如何配置资源,如何产生协同效应而不是互相争斗,也是未来的考验之一。

但无论如何,随着规模逐渐见顶,资本市场已经看不到未来的增长空间。如果没有新的故事可讲,随着时间的推移,你会变得更加被动。

蜜雪冰城等人已经等不及了。

本文来自微信公众号“镜工作室”,作者:李丹,36氪经授权发布。