文字|杨瑞

编辑|元男人

在年底和年初,作为财产和伤亡保险业的基本基础,已经确定了2024年汽车保险的总体增长数据,并且内源性变化也在悄然成形。

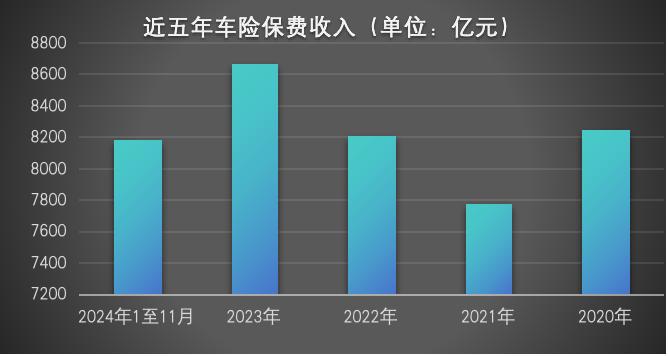

从2024年1月到11月,该行业的汽车保险费总收入为8181亿元人民币,仍占房地产保险行业的一半以上。与2023年汽车保险业业务同比增长5.64%相比,汽车保险费的增长在2024年的头十个月下降,同比增长4.83%。

2023年,该行业的汽车保险费为8673亿元人民币,2014年1月至11月的汽车保险费收入为8181亿元人民币。从2014年的5516亿元人民币到2023年的8673亿元人民币,汽车保险费在过去十年中增长了57.2%。

图1:过去五年中的汽车保险费收入,图片来源:根据公共数据编译

在汽车保险业业务中,增长放缓,重大结构性变化已经开始发生。毫无疑问,吸引了该行业的最新关注的是最新的新型能源汽车保险的“成绩单”。根据1月初的行业交换数据,新的能源商业汽车保险费收入首次超过1000亿元。 2024年,新的能源商业汽车保险费收入约为1,177亿元人民币。同比增长率为52.93%,远远超过整个行业总体汽车保险费的同比增长率。

在频道方面,在线汽车保险数据正在不断增长。据负责Tencent Weinsurance的相关人员称,截至目前,在Tencent Weismurance的汽车保险平台上进行的汽车保险费同比增长了70%。在2024年,积极询问微型保险汽车保险的用户数量增加了50%。根据“中国互联网保险开发报告2024”(以下称为“报告”),预计互联网保险将继续其稳定的增长趋势,未来五年的平均年增长率将在该范围内保持稳定15%至20%。总保费预计将超过1万亿美元。

在各种变化下,市场结构已经发生了相应的变化。监督进一步加强了汽车保险,加强成本控制并提高保险公司的承保盈利能力的“报告和银行业务的整合”。在释放了全面改革汽车保险的压力之后,保费增长增加并市场集中度进一步增加。但是,随着新能源汽车保险的快速发展,汽车公司的新部队也在不断进入市场,将来将带来市场的变化也值得关注。

根据对Everbright证券的分析,独立定价系数的汽车保险范围的扩大将使领先的保险公司利用其大数据定价优势来进一步抓住市场份额,并显示Matthew效应。在2024年的前三个季度中,“旧三”财产和伤亡保险公司(指PICC财产和伤亡保险,Ping财产和伤亡保险以及中国太平洋保险财产以及伤亡保险)具有合并的汽车保险市场份额与2020年的前三个季度相比,69.1%的人数增加了1.6%(在全面改革汽车保险之前)。百分点。

图2:近年来“旧三”公司的市场份额变化。图像来源:Everbright证券

根据A股份上市保险公司披露的最新数据,“旧的三”财产和伤亡保险公司将在2024年达到10631.50亿元的原始保费收入,同比增长5.4%。

根据对领先物业和伤亡保险公司的高管分析,随着新汽车销售的回收,汽车保险费的增长率继续提高。在汽车保险业务中,领先保险公司损失比率低的自有汽车比例相对较高,渠道费用可控,利润率超过了中小型保险公司的费用。马修效应将进一步强调。新的能源汽车保险是一种新的增长杆,将成为增量汽车保险费的重要来源。但是,仍然需要达到盈利能力和保费之间的平衡。选择。

结构性变化:首次新的能源保险费超过1000亿

毫无疑问,新的能源汽车保险是2024年最热门的关键字,也将成为2025年物业和伤亡保险市场的重点。

新能源车销售的持续增长也带来了新的能源汽车保险的快速增长。中国汽车经销商协会的乘用车市场信息联合分支机构的数据显示,2024年将生产12.85亿新型能源乘用车,同比增长36.4%。乘用车协会预测,2025年的“新旧”补贴基本上将维持2024年的补贴水平,国内汽车市场零售将超过2340万辆,而新能源乘用车的渗透率将增加到57个。 %。结果,许多行业内部人士预测,新的能源汽车保险仍将在2025年保持快速增长。6月20日,互联网保险代理机构平台“蚂蚁保险”披露的汽车保险服务数据显示,已投保的新能量车辆的比例该平台逐年增长,三年内三倍。

从2020年到2024年,新的能源车辆行业发生了重大变化,从主要依靠模型和车辆的基本评估结果来确定保费,到专注于车辆风险监控,到区分车辆用途等,并不断加深和加深和加深和加深和加深和精致。随着新能源车辆的持续迭代变化,汽车保险也不断面临新的挑战。

“在汽车,汽车和人民使用它们的新时代,汽车保险和索赔和解的逻辑也有所不同,”汽车保险经理You Jiji曾担任多家财产和伤亡保险公司的经理,感叹。

在这些变化下,新的能源汽车保险也面临着多重挑战。根据对上述财产和伤亡保险公司高管的分析,因为当前的新能源车辆保险具有高事故率和高薪酬率的特征,而且保费相对较高,这是当前的新型保险费能源车高于传统燃料汽车,而且高级增长率甚至更快。明显的。

在薪酬方面,新的能源汽车保险在2024年支付了约587亿元人民币,同比增长63.47%,这显着高于该行业汽车保险的总薪酬增长率,也高于新能源汽车保险费的同比增长率。

中国保险信息技术管理有限公司先前发布的一份新能源汽车保险市场分析报告表明,与传统汽车相比,新的能源汽车保险的特征是每个政策的综合平均溢价和高频频率。特别是对于与人们的生活最密切相关的家用新能量车,每单位的平均溢价比传统汽车高28%,损失率高5个百分点。

根据2024年中国人民保险公司,PICC物业和伤亡新能源汽车保险的官方网站上发布的临时绩效促销材料,在2024年上半年,总共有450万辆新的能源车,可实现19.66的溢价收入十亿人民币。被保险车的数量,溢价收入增长率和平均车辆溢价明显高于传统燃油汽车,但是,新能量车辆的开发时间相对较短,技术迅速升级,驾驶模式也有所不同传统的燃油汽车。风险结构和风险成本与传统的燃料汽车显着不同。汽车保险,索赔管理,销售模式等的定价基础。都需要重建。但是,保险公司对新能源汽车的历史数据积累相对有限。价格,风险控制,索赔和其他方面比传统的燃料车更困难。总体损失率和全面的成本率比传统燃料汽车的压力更大。

为了减轻2024年4月的新能源汽车保险业务中现有的多重问题,州财务监督和行政局发布了“促进新的能源汽车保险的高质量开发通知(供应评论)”以及伤亡保险公司通过扩大诸如独立定价系数范围,在线乘车定价的分离以及促进行业零与零比率研究的促进的综合措施,从而减轻了对新能源车辆保险索赔的压力。

2024年9月11日,“州议会在加强监督,防止风险和促进保险行业的高质量开发方面提出的几种意见”提到“专注于新的能源车辆商业保险,并加深对汽车保险的全面改革”将来已经为汽车保险市场奠定了基础。大调。

中国保险协会最近还发布了“良好汽车保险平台(草案)的运营准则”,并计划建立一个“良好的汽车保险平台”,以指导全国范围内运营新能源汽车保险的保险公司以自愿参加。该平台建立后,它将支持各个客户和企业客户通过“在线直接保险申请”申请保险,消除渠道链接并为保险公司节省一定数量的渠道成本。

1月24日,包括国家财务监督政府在内的四个部门共同发出了“有关加深改革,加强监督和促进新能源汽车保险的高质量发展的指导意见”,并提出了一套政策措施。这是对新能源汽车保险的第一个指导意见,提到了新能源商业汽车保险的独立定价系数的浮动范围,有效地发挥了市场机制的作用,促进了新能源之间的更好匹配汽车保险价格和风险,并提高市场运营实体的科学定价。

市场变化:“旧力量”和“新球员”

近年来,汽车保险市场的模式并没有太大变化。自2019年以来,“旧三”的市场份额一直以于67%。

在2018年之前,汽车保险业务的比例已超过70%。尽管该比例近年来有所下降,但它仍然是财产和伤亡保险行业的“基本”,对财产和伤亡保险业的溢价增长率产生了很大的影响。但是,由于汽车保险市场的相对成熟发展,竞争格局相对固定,Matthew效应是显着的。 “旧三”的汽车保险业业务的增长率仍然高于市场平均增长率,而汽车保险费的前十家公司基本上保持不变。

根据一家中型保险公司的分析,从利润的角度来看,“旧三个”公司对利润增长做出了更大的贡献,而中小型保险公司则加剧了损失以及承保方面的承保侧。

根据Ping证券的分析,在全面改革汽车保险之后,行业费用水平已变得相似,定价和服务已成为影响汽车保险公司开发的重要因素,行业竞争的重点也逐渐从费用中转移定价和服务。领先的保险公司在定价能力方面具有核心优势,Matthew效应是突出的。预计领先的保险公司的保费将稳步增加,其业务结构将得到优化。降低损失率将成为控制综合成本率的关键。

一方面,领先的保险公司积累了足够的历史数据,具有更准确的定价,更复杂的索赔控制权以及更强的风险控制能力。同时,他们拥有丰富的其他服务和多元化的产品系统,这些服务促进了“旧三个” PICC,CPIC和PING AN的汽车保险费市场份额。不断改进。截至2024年9月底,“老挝”汽车保险市场份额为69.1%。另一方面,领先的保险公司的高质量家庭使用汽车业务很大,并且继续扩大。谨慎地开发相对较高的风险业务,例如运营公共汽车和卡车。优化业务结构将有助于保持相对稳定的损失比并实现承保利润。能力优于行业平均水平,溢价增长率等于或更快,高于行业平均水平。

这种市场结构在平静的表面下悄悄地飙升。在2024年,随着新能源汽车保险的迅速发展,一群“新玩家”正在加速进入游戏。

许多行业内部人士认为,“新参与者”将为新的能源汽车保险市场带来更大的变化,并且市场结构和汽车保险市场改革都将发生新的变化。

2024年11月,Aiheyi Risheng Tonghe Property Insurance(中国)有限公司被批准开办与汽车保险相关的业务。在“ 2024 Financial Street论坛”年度会议的上一次开幕式上,国家金融监督管理局局长Li Yunze透露,国家财务监督政府已正式批准了北京Francba Tianxing Property Insurance Co.,(在准备中)(以下简称“ Gaba Tianxing Property Insurance”)和Prudential Insurance Asset Management Co.,Ltd。(准备)正式启动了准备小组。值得注意的是,除了BNP Paribas Insurance Group和传统汽车公司大众集团的子公司外,前股东还拥有重要的股东 - 小米的子公司Tianxing Digital。在这一点上,许多新的汽车制造力量,例如Byd,Ideal和Nio进入了“保险圈”。

值得注意的数据是,截至2024年第三季度末,BYD保险已经经营汽车保险业务五个月,保费超过5.5亿,平均车辆保费约为4,900元,承销约118,000辆汽车。 JD Allianz,Cathay Property和Hyundai Property也是过去两年中汽车保险业务继续发展的公司。

渠道变化:在线增长

根据上述“报告”调查,比较了2022年和2023年的调查结果,这表明2023年所有年龄段的消费者的在线保险购买率总体上有所增加。人民越小,他们对在线的偏爱越高。其中,年龄在50岁及以上的人群在线偏好之上的人也大大增加了。

过去,当汽车所有者购买保险时,他们经常将身份证和车架号码发送给保险公司代理商,并要求代理商帮助他们周围购物。电话销售渠道和离线中间渠道主导了市场。随着年轻人的兴起,消费习惯已经改变,人们更加关注隐私,并且习惯了即时反馈。保险方法也发生了变化。根据上述负责腾讯Weinsurance的人的说法,2024年对Weinsurance汽车保险的积极询问的用户数量同比增长50%。截至目前,引用微观保险汽车保险的用户累计数量已超过2500万。在Weinsurance Auto Insurance平台上,用户报价的成功率已达到90%以上。微型保险汽车保险的保单持有人的年龄集中在30至45岁之间。这些80年代后和90年代后的几代人是在互联网上长大的Z一代。他们面临着忙碌的工作,高压和快速步伐的生活阶段。他们关注隐私并“呆在家里”。 ,“社会恐惧”是他们的标签,独立和自助是他们的习惯。

消费者发生了变化,随着时间的推移,汽车保险需要改变。同样,在线移动的还有新的能源汽车保险所有者,他们或多或少对离线报价无助。但是,该小组高度接受新技术和强大的自主权,因此很容易适应在线交易。据了解,PICC,PING AN和中国太平洋保险等主流保险公司都与主流在线保险平台有关。上述负责Tencent Micro Insurance Express的人员说:“这是领先公司在计算大型和长期帐户后做出的选择。”

随着“保险和保险公司统一”在汽车保险方面的发展,已经消除了其他福利,传统的汽车保险人已经在网上加速了他们的迁移。 2024年4月15日,为了实施“加强有关汽车保险费用管理的通知”(文件450号),中国保险协会举行了与汽车保险有关的工作会议。会议提出了“家庭汽车的0个折扣”和“家庭汽车和驾驶的0折扣”,并再次禁止代理商一方的任何形式的现金折扣。如果违反监督和自律,分支机构将面临罚款,并将根据管理个人商业保险销售人员的基本措施的上限对相应的代理人进行惩罚。

在线汽车保险平台正在重塑汽车保险的面貌。现在,用户可以通过“微信服务保险服务”输入,然后单击“汽车保险”按钮以完成整个汽车保险查询,价格比较,承保和保险申请流程,而无需任何麻烦。使用人工断点,整个过程非常平滑。据了解,Internet平台上新简化的在线保险申请流程简化了从前29个步骤到14个步骤的大多数领域用户的保险申请步骤。

根据行业交换数据,在2024年的前七个月中,累计的互联网保险保费为3663亿元人民币,比2023年同期增长了15%。 2024年的互联网保险费不小于15%。根据上述“报告”,在未来五年中,互联网财产保险的比例将大大增加,尤其是在细分方案中退货保险,汽车保险和财产保险。有快速增长的机会。例如,到2029年,返回货运保险的总规模预计至少将达到950亿元人民币,预计互联网汽车保险将达到778亿元人民币,增长率至少为20%。

(作者是Caijing的记者)

标题图像来源| pexels

布局编辑器|张Yufei

本文来自Wechat公共帐户,作者:金融五月花,并在Krypton的许可下出版。