[文本/观察者网络专栏作家Pan Gongyu]

在过去的三十年中,日本的半导体行业经历了一个“巨大收缩”的时代,但它仍然在设备和材料领域的全球生态系统中占据极为重要的地位,无论是东京电子学(胶粘开发)在前端设备或后来的DOW AIDWAN,Terida(Ate测试机的所有供应商)和迪斯科(芯片机)中,在全球市场领域的市场份额都极高。

随着全球半导体行业劳动分工的日益提高,领先的,中路和背路设备都得到了独特的生态壁ni。它的相关数据研究与晶圆工厂,包装和测试工厂和IDM工厂的运营率和资本支出密切相关。因此,设备是观察半导体行业周期性变化的重要指标。在过去的几十年中,全球许多顶级咨询机构都为该市场提供了一个成熟的数据分析模型。

作为全球半导体设备出口的重要力量,日本本地行业的每一步都引起了很多关注。海关数据本身的真实性和有效性通常受到专家的特别青睐,成为对市场趋势进行前瞻性分析的重要窗口,并且是第一手数据研究的切入点。此外,设备是一个高度资本密集型和技术密集型行业,已深深地嵌入了全球行业各种因素的流程中,使得半导体设备行业的数据统计数据和摘要常常可以跳出该行业本身并成为宏观经济的重要参考。领带。

2024年,半导体设备行业的多维维度

在梳理海关数据之前,整个2024年全球半导体设备市场的多维维度为行业分析师提供了丰富的解释性架构,这在这里进行了解释。

首先,根据过去两年中全球领先设备公司的销售数据,可以看出,中国大陆的半导体设备市场几乎占了世界一半。在2023年底,随着行业下降周期的哭泣,行业分析师通常预计,设备销售额将同比下降近15%,中国大陆市场的繁荣仍然非常强劲,尤其是爆炸性的增长下半年的订单。最后,将全年的数据修改为同比下降2%,中国几乎以自己的实力为全球各种规模的设备供应商节省了数量。

那么2024年发生了什么?让我们看一下数据:根据日本半导体制造设备协会(SEAJ)于去年9月5日发布的全球半导体制造设备销售统计数据,去年的前六个月,中国大陆市场的比例接近50%:今年上半年的全球市场是532。在销售额为1亿美元的销售额中,中国大陆的销售额为247.3亿美元,大约是去年同期的1.8倍,全球份额上升从25%到46%,增加了20个百分点;

但是,从WFE前端设备的角度来看,世界排名第一的荷兰制造商ASML的性能低于去年第三季度的指导,这引起了设备市场的恐慌。更重要的是,在ASML的EUV设备的少数大客户中,三星和英特尔占60%(根据2026年的指南),但是在这两家公司中,第一家是美国的高级工厂工厂,第二家公司是第二家公司它处于几乎死状态,它在2025年加剧了该行业对前端设备的悲观情绪。

但是,许多行业分析师仍然对2025设备轨道保持相对乐观的情绪,主要原因是AI繁荣的长尾效应。 AI加速器催化了GPU和HBM的普及,并将高级包装链接推向了前所未有的重要性。从预训练到推理,无论是加速卡还是终端,核心难度是内存访问带宽。相应的过程困难集中在包装水平上。预计今年将是键合设备和ATE测试和设计设备。

日本当地市场情况:让海关数据打开

如上所述,中国大陆的一个单一市场可以将全球设备的气候转变为180度的重大变化。那么,中国大陆市场对日本半导体设备有多重要?

去年10月,日本对中国大陆的出口同比增长1.5%,半导体设备的出口增加了33.4%。在各种出口条目中,一种半导体设备扭转了日本向中国出口的同比下降。该行业做出了巨大的贡献。

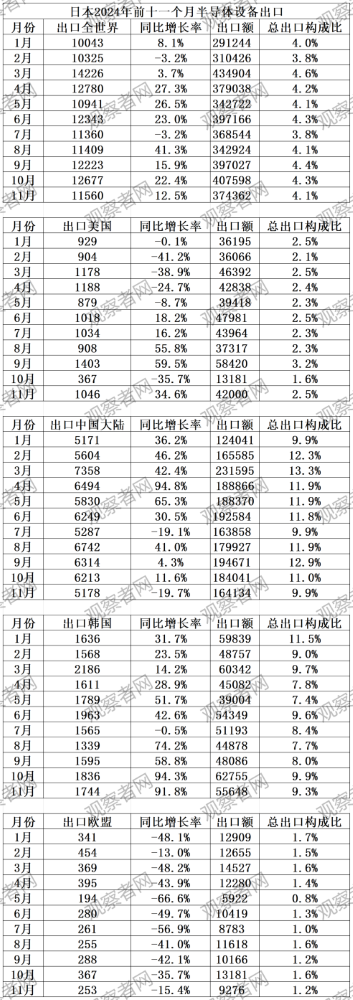

由于12月日本海关的数据仍在验证和统计数据中,因此Mind Persvorator目前在其官方(customs.go.jp)月度统计数据中检查了“半导体制造设备”(半导体设备)的前11个月的数据,并从其官方的前11个月(customs.go.jp)每月统计数据中库存数据。其出口数量(吨位)和出口量(单位:百万日元):

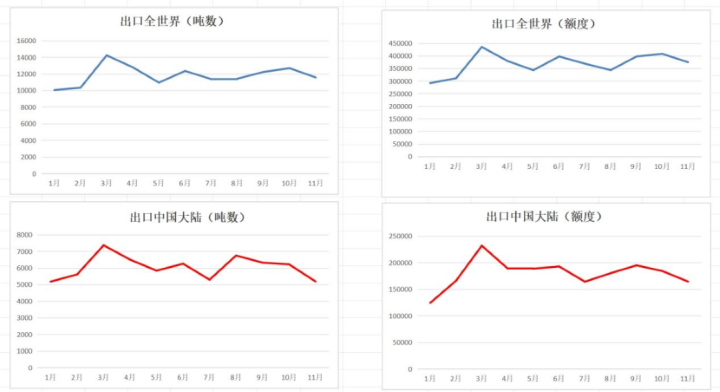

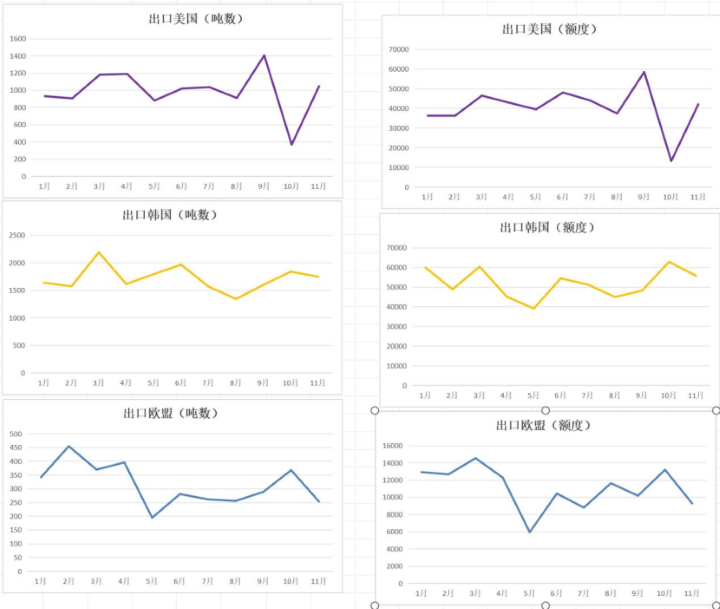

如果我们遵循该国(地区),我们使用出口量和出口量来使线路图如下:

如果您仔细观察上图中的各种数据,则可以总结以下五个特征:

1。中国大陆的相关曲线图,无论是数量还是价格,都与全球曲线图表一致。此外,在世界其他主要地区,只有中国大陆才能完全恢复全球曲线,这反映了中国大陆的工业压力。机舱结石和指示灯的功能;

2。比较日本出口到中国的7月之后的数据,我们可以看到下半年的单价含量已大大增加。例如,中国在11月进口了5,178吨,7月份不到5287吨,但日本的出口量为1641亿日元。 ,7月的高于1638亿日元;

3。日本每月向中国大陆的出口大约是向美国出口的五倍,但高点有所不同。前者在三月,后者是在9月,反映了不同地点的不同会计年度定居点周期,这也将导致进口量。定居周期进行;

4。韩国和欧盟显示出奇怪的对比。韩国是一个几乎每个地区的每个月都取得积极增长的国家,同比增长非常明显,十月和11月几乎翻了一番。欧盟每月同比增长,平均年平均增长约40%。因此,可以看出,韩国 - 日本贸易在2024年增加了其对半导体设备领域的依赖性,而其依赖欧盟的依赖性减慢了。背后的主要原因可能是韩国作为一个主要的记忆筹码国家,对NAND和DRAM都有强大的设备需求,尤其是考虑到韩国公司获得了HBM股息。

5。与韩国和美国进行比较,美国进口量最高的月份甚至低于韩国的每月最低价值。如果您检查美国的当地设备制造商(例如应用材料,LAM Research,KLA等),则可以互相兼容国内OEM工厂的开始。揭示了有关美国半导体制造返回本地的真相,这需要进一步的数据挖掘。

结论

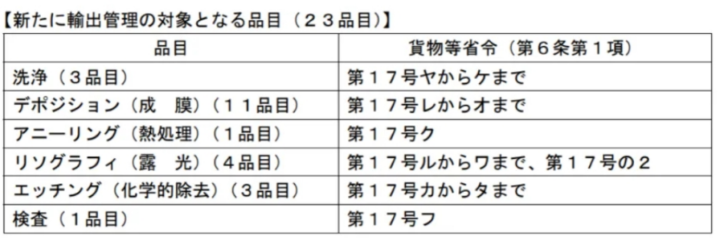

2023年7月,日本经济,贸易和工业部经济,贸易和工业部正式生效,并实施了“外汇和外贸法”,以在6个类别中出口23个半导体制造设备。从类别细分的角度来看,在省经济和经济事务局的新规定中,3台清洁设备,11张电影设备,1台热处理设备,3座蚀刻设备和1个检测设备都包括在出口控制范围中(如图所示)以下) 。

人们普遍认为,这一举动是日本打算接近美国商务部“小庭院和高墙”法规计划的一种体现,并释放了其作为盟友的一致性。

但是,据当年日本海关数据汇编的一份日本海关数据分析师称,这表明日本对中国的出口是重要的海关类别,在那一年的第二季度都大幅增加,而且出口量都在飙升在引入日本经济和工业部的新法规的早期。增加。

可以看出,在制裁和反销售之间的多年进攻和防御斗争中,中国大陆的半导体设备的下游客户探索并积累了一系列有效的响应策略,以将供应链风险降低到维持有限的接触情况下的供应链风险尽量。最低。此外,日本在二手半导体设备的秘密市场中也发挥了微妙的作用,成为设备第二增长曲线的重要组成部分。

另一方面,近年来,国家大型基金和其他国家都投资了综合电路的关键领域。该设备场最初是一个受到严重影响的地区,已经取得了长足的进步和令人满意的变化,并形成了北部的北部,宗威,旺格米,许多领先的设备公司,例如Tuojing和Xinqi Micro-ackaging后来的包装领域的固体生态链,该链为许多国内包装和测试设备制造商提供了尝试的机会。

在与多家设备制造商的通信过程中,作者了解到,许多家庭设备制造商都利用了由于流行病而导致海外供应链对接暂时延迟的“东风”,并且该原型有机会对其进行测试。同时,在去年11月的上海CIIE期间,作者还感受到了许多日本设备,材料和完整的机器系统公司的热情和动力,以拥抱中国大陆市场。

总体而言,在2020年至2024年的全球半导体周期中,日本半导体设备供应商以自己的实力和地缘政治支持抓住了一波财富和繁荣,这也加深了全球半导体产业链和中国大陆市场。 ,深层认知。