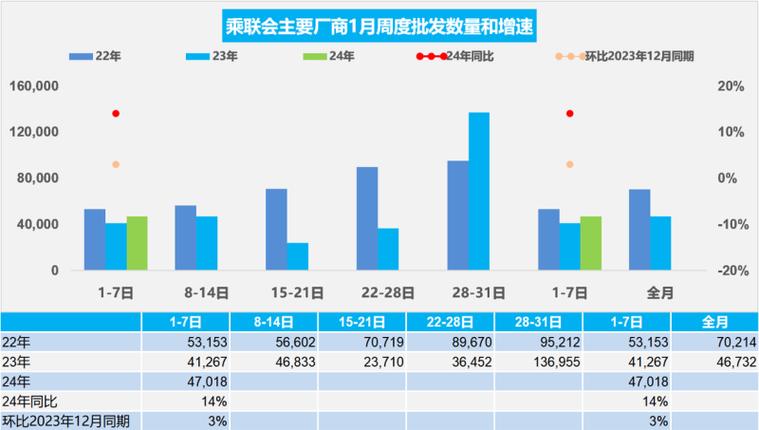

数据表明,一月份,全国乘用车市场售出了17.9万辆,同比下降12.1%,每月降低31.9%。一月份的零售销售量一直处于历史最低水平,在过去十年中,2023年1月仅次于41%。

2月11日,中国汽车经销商协会乘用车市场信息联合会(称为“ Chualian分支”)于2025年1月发布了国内乘用车生产和销售状况。数据显示,1月,国家乘用车市场出售了17.94亿个单位,同比减少12.1%,每月减少31.9%。一月份的零售销售量一直处于历史最低水平,在过去十年中,2023年1月仅次于41%。

关于2025年1月的汽车市场销售下降,中国客运联盟秘书长Cui Dongshu表示,自2025年春季音乐节以来,许多消费者在春季节之前完成了汽车购买计划,到了春季。 2024年,一月份的有效销售时间减少了4天。汽车市场的表现略低于往年,负面的零售增长符合预期。

但是,一些汽车制造商在一月份实现了反趋势增长,例如1月份的BYD销售额超过30万辆汽车,同比增长49%。 “该公司对1月份的表现非常满意,并将对未来的全年保持良好的期望。” 2月12日,比德的内部人士在接受经济观察家记者的采访中说。

合资品牌通常在今年1月倒入冷空气。一个经销商团体的负责人,以前经营着丰田和本田等日本品牌的人告诉记者,由于新能源的影响,当前合资品牌的市场份额急剧下降,一些经销商只能维护它。 ,对2025年的期望也很难乐观。

总体而言,新的能源车在一月份的表现良好。数据显示,2025年1月,新能源车的零售额为744,000辆,同比增长10.5%。但是,新能量车辆的穿透速率降低了月月。一月份,新能量车的渗透率为41.5%,同比增长9个百分点,每月每月降低7.9个百分点。 Cui Dongshu表示,由于春季音乐节周围县和乡镇购买汽车的需求很大,并且燃料汽车的比例相对较高,因此新能量车辆的渗透率已经下降了一个月。

按品牌类型,一月份独立品牌中新能源车的渗透率为60.6%。豪华汽车中新能量车辆的渗透率为20%。主流合资企业品牌中新能源车辆的渗透率仅为3%。

2025年1月,独立品牌的份额继续上升。数据表明,1月份出售了109万个独立品牌,同比下降2%,每月减少33%。该月的国内零售份额为61%,同比增长5.9个百分点。

对于企业,根据中国乘用车协会分支机构提供的数据,比德,盖里,奇利和长山继续占据最高职位。这些制造商的销售额从上一年的38%增加到2025年1月的46%,集中度进一步增加。同时,独立乘用车的高端化取得了突破,独立品牌的比例在2025年1月,总计超过200,000元人民币从2022年的22%上升到2025年的37%。

汽车出口继续增长。一月份,乘用车出口(包括完整的车辆和CKD)为380,000,同比增长3%。其中,新的能源车占总出口量的35.9%,同比增长7.5个百分点。但是,与去年相比,今年1月的出口增长大大减慢了,主要受到目标税收增加的影响。

Cui Dongshu说,从海外市场的零售数据监测对独立品牌出口的零售数据监测来看,A0级电动汽车的比例曾经达到近50%,并且是独立出口的绝对主要力量。这反映出,小型和微型电动汽车是世界电动汽车竞争的核心。他呼吁政府提出了财政和税收政策,并采取了支持措施,以指导电动汽车的小型化,以推动中国的电动汽车向世界推广。

此外,中国乘用车协会分支机构还宣布了2024年汽车行业的利润状况。数据显示,汽车行业在2024年的利润为4623亿元人民币,同比下降8%,汽车行业的利润为8%,汽车行业的利润为4623亿元。利润率仅为4.3%。与6%的下游工业企业的平均利润率相比,汽车行业仍然相对较低。目前,汽车行业的利润主要是由出口和上游工业连锁店驱动的。 2024年,锂离子电池制造业的利润增长了48.5%。大多数其他公司的利润急剧下降,一些车辆公司的生存压力也增加了。

进入2025年,汽车公司之间的“价格战”仍在继续。 Tesla,Xiaopeng和Nio等汽车公司已推出了金融解决方案,例如降价,限时折扣和“零利息”汽车购买,以争夺市场份额。 Cui Dongshu认为,尽管降价被广泛提升,但价格降低实际上相对中等。他预测,随着某些地区的新旧政策的发布,汽车市场的销售将在2月稳步增长,而新的能源车将成为主要的驱动力。

根据今年1月的汽车市场业绩,Cui Dongshu预计,汽车市场将在2025年显示出“低开放和高关闭”趋势,并将全年的国内汽车市场零售量保持在2340万辆汽车上,增长了2%,新的能源乘用车零售量为1330万辆。 ,判断20%的增加和渗透率为57%。

本文来自由36KR出版并授权出版的《经济观察者》的微信公共帐户“经济观察者”。