本周,两个国内晶圆铸造厂Smic和Huahong依次发布了2024年的财务报告。

在过去的一年中,半导体行业在经历了全球供应链调整和技术迭代的痛苦之后逐渐恢复。作为工业连锁店的核心联系,SMIC和Huahong通常被视为行业发展的气象。那么,我们可以从这两个主要制造商发布的最新性能报告中捕获哪些关键信号?

让我们通过财务报告在2025年探索晶圆铸造厂的前景和趋势。

01首次超过80亿美元,Smic击中了一个新的高潮

2月11日,SMIC发布了2024年第四季度的表演报告。

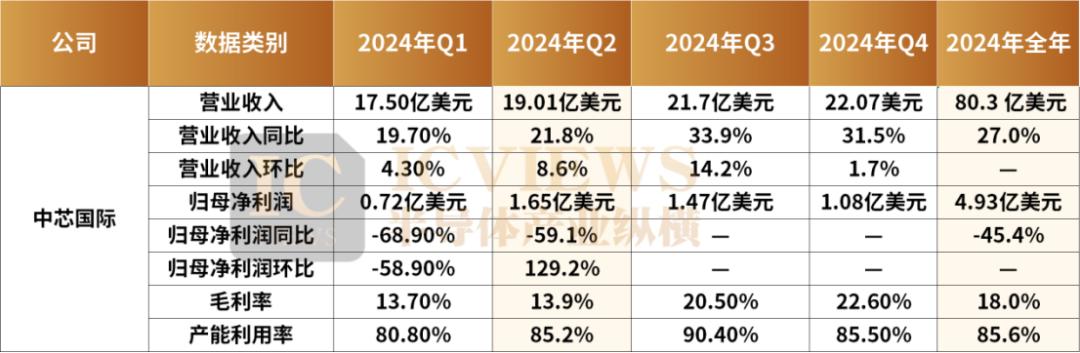

根据未经审计的财务数据,在2024年第四季度,SMIC的销售收入为220.7亿美元,同比增长31.52%,每月每月增长1.66%;毛利润为4.99亿美元,同比增长81.45%,每月每月增长12.34%;利率为22.6%,同比增长6.2%,每月2.1%。

SMIC在2024年的销售收入为80.3亿美元,超过了2022年72.7亿美元的先前记录,在2023年增长了27.02%;毛利率为18%;可归因于公司所有者的利润为4.93亿美元,同比下降45.4%,这主要是由于投资收入和资本收入的下降;该公司在2024年的资本支出为73.3亿美元,年度晶圆货量超过800万件(相当于8英寸标准逻辑),年平均容量利用率为85.6%。

关于2025年第一季度的绩效指南,SMIC表示,2025年的指南是,销售收入的增长高于可比同行的平均值,并且资本支出与上一年大致相同。

“ Smic在有利的模拟,图像,传感,展示等的有利平台中的收入继续增长。在模拟领域,该公司继续扩大高压,高电流,高性能和高可靠性8英寸到12英寸的工艺平台,以快速进口消费电子,行业,汽车和其他领域。 SMIC联合首席执行官Zhao Haijun表示:“该公司还推出了新的Power Indect设备和汽车电子服务,这些设备已被市场认可。”

通过对SMIC的季度绩效报告的全面分析,半导体行业从这些数据中获得了一些信息。

从上表中,我们可以读取四个关键信息。

首先,SMIC的容量利用率将在2024年到季度上升。

在第一个,第二和第三季度,SMIC的容量利用率分别为80.8%,85.2%和90.4%。在第四季度,该值略有下降至85.5%,这主要是由于第四季度晶圆铸造厂的传统。淡季的影响。

其次,SMIC来自中国的收入份额继续增加。

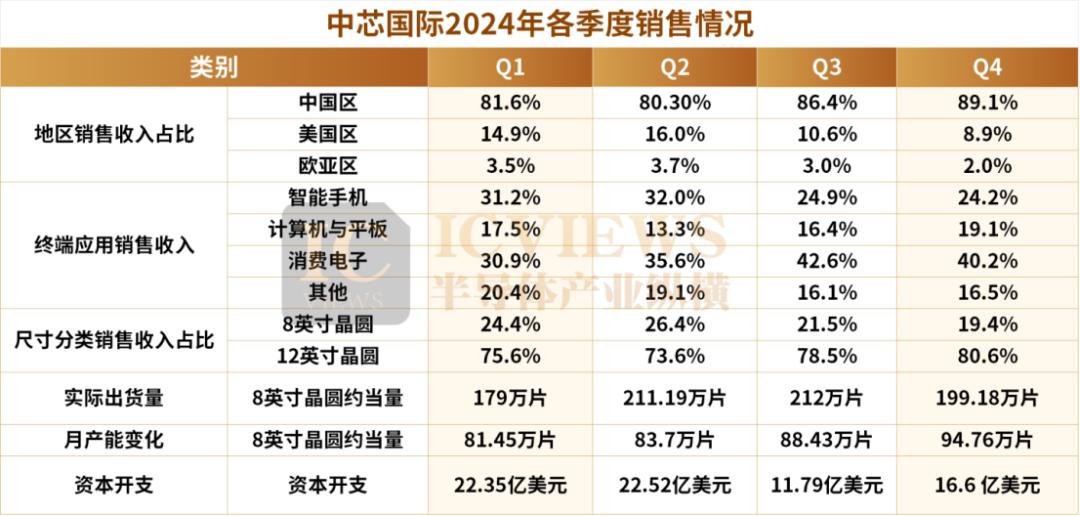

从各个地区贡献的收入份额来看,SMIC在2024年从中国的季度收入分别为81.6%,80.3%,86.4%和89.1%。显然,SMIC对本地客户的依赖程度正在继续提高。

这进一步反映出,在美国对中国半导体行业的持续抑制下,海外芯片设计制造商在SMIC的筹码生产中越来越谨慎,而中国芯片设计制造商在当地瓦金斯(如Smic)中增加了他们的努力。工厂的电影投资强度。

第三,12英寸晶圆的收入份额不断增加。

根据晶圆尺寸的分类,SMIC的收入分别为2024年的12英寸晶片,分别占75.6%,73.6%,78.5%和80.6%。

目前,SMIC在上海,北京,天津和深圳建造了三个8英寸的晶圆工厂和四个12英寸晶圆工厂,在所有四个地方都在进行12英寸的晶圆工厂。

SMIC在2024年中期表示,它将扩大产量。 SMIC预计,与2023年底相比,到2024年底,到2024年底的每月生产能力将增加约60,000件。从2024年SMIC的整体角度来看,其8英寸晶片的每月生产能力为450,000碎片和其每月生产能力为12英寸晶片,为250,000件。

第四,每月的生产能力以加速速度发布。

2024年,SMIC将发布其每月生产能力,并按“快速前进按钮”。深圳,林吉,北京,XIQING和其他地方的12英寸生产线项目正在稳步发展,资本支出正在倾向于成熟的过程,并且能力扩大正在加速。

据报道,随着SMIC的生产能力逐渐攀升,预计其生产能力水平将在2026年每月增加到117万件。

02容量利用率几乎为100%! Huahong Financial报告今天发布

今天,Huahong Semiconductor发布了第四季度和2024年的全年绩效公告。2024年第四季度的销售收入为5.392亿美元,同比增长18.4%,每月每月增长2.4% %;毛利率为11.4%,同比增长7.4个百分点,每月增加一个月的下降幅度为0.8个百分点。

归因于母公司所有者的损失为2520万美元,可归因于母公司所有者的利润分别为3540万美元和4480万美元,主要是由于本季度的外币交易所损失,与上一时期相比年和上一季度。据报道,季度外币兑换收入均报道。

根据财务报告,在第四季度,Huahong 55nm和65nm Process Technology节点的销售收入为1.29亿美元,同比增长111.8%,这主要是由于对闪存和其他功率的需求增加管理产品。

90nm和95nm流程技术节点的销售收入为1.064亿美元,同比增长28.9%,这主要是由于对MCU和智能卡芯片的需求增加。

销售收入为0.11UM和0.13UM流程技术节点为70020万美元,同比下降4.8%,这主要是由于对智能卡芯片和逻辑产品的需求下降。

销售收入为0.15UM和0.18UM流程技术节点为3130万美元,同比增长0.9%。

0.25UM流程技术节点的销售收入为270万美元,同比下降49.2%,这主要是由于对RF和逻辑产品的需求下降。

流程技术节点的销售收入为0.35UM及以上的销售收入为1.94亿美元,同比下降1.1%,这主要是由于对IGBT产品的需求下降,部分原因是对智能卡芯片需求的增加,部分原因是通用MOSFET,超级连接,其他电源管理和模拟产品。

关于2025年第一季度的绩效指南,Huahong预计销售收入约为5.3亿美元至5.5亿美元,毛利率约为9%至11%。

在2024年,Huahong的销售收入为2004亿美元,比上一年下降了12.3%,这主要是由于平均销售价格下跌,这部分被发货瓦金夫人数量的增加所抵消。毛利率为10.2%,比上一年下降11.1个百分点,这主要是由于平均销售价格下跌和折旧成本上涨。归因于母公司所有者的利润为5810万美元,而上一年为2800亿美元。

Huahong Company的总裁兼执行董事Bai Peng表示:“对于Huahong半导体,2024年是挑战和机遇共存的一年。市场需求是复杂且可变的,消费者部门正在恢复,一些新兴的应用程序市场正在迅速发展,推动该公司的图像传感器平台(例如电力管理)的表现良好,但是在激烈的市场竞争中,对中高端电源设备的需求仍需要改进。它的整体绩效显示出全年的平均容量利用率将接近100%。

半导体行业在今年的每个季度已经整理了其性能,以促进从这些数据中读取一些信息。

Huahong的亮点与Smic有许多相似之处。

首先,就来自各个地区的收入贡献而言,Huahong半导体在2024年从中国的季度收入分别为79.5%,80.5%,82.5%和83.7%。 Huahong的收入从12英寸的晶圆到季度也在季度上升,第一季度的12英寸晶圆销售额为47.8%;第二季度为48.7%;第三季度为50%,第四季度为53.2%。 %。

其次,就容量利用而言,在第三季度和第四季度,Huahong的容量利用率超过100%。

同时,随着先前计划的生产能力的持续发布,Huahong半导体的发货晶圆量也继续增加,从第一季度的1026万件增加到第四季度的12.13亿件。

03五个纯晶圆铸造厂,具有很高的性能PK

随着SMIC和Huahong的财务报告的连续出现,世界各地的主要晶圆铸造公司的表现基本上已经向公众展示。

根据2024年第三季度全球十大晶圆制造商的收入排名,前五名的纯晶圆厂工厂是TSMC,SMIC,UMC,GF和Huahong Group。

让我们了解整个2024年这五个行业领导者的具体表现。

TSMC在2024年的年收入为90.8亿美元,同比增长30.0%,其年净利润为364.8亿美元,同比增长31.1%。毛利率,营业利润率和净利润率分别为56.1%,45.7%和40.5%,与2023年相比,它们都增加了单位,这表明TSMC的盈利能力仍在提高。

Grofontein在2024年面临挑战,全年收入为67.5亿美元,比2023年的73.9亿美元下降了9%,净亏损为2.62亿美元,而2023年的利润为11亿美元。

UMC在2024年的收入达到了2323亿美元(约合70.8亿美元),同比增长4.39%,是前几年的第二高。

2024年,世界高级的合并收入约为440.5亿美元(约13.4亿美元),同比增长约15.11%。

从绩效比较来看,TSMC仍然牢固地处于行业领先地位,在高级流程技术的帮助下,其收入和净利润继续领先。

SMIC继续加深其在成熟流程市场中的努力,其收入已稳定增长,尤其是在28nm及以上过程过程中。凭借其本地服务的优势和成本效益,它进一步巩固了其作为世界第二大纯晶圆铸造厂的地位。

04总体而言,晶圆铸造市场在2024年

与2023年相比,2024年的晶圆铸造市场已经变得相对活跃。

首先,AI市场的强劲需求将新的活力注入了铸造行业。例如,就智能手机而言,Apple在其最新的iPhone 16系列中已配备了TSMC的3NM芯片,该系列直接推动了TSMC的生产和收入增长。就HPC芯片而言,NVIDIA和其他技术巨头对AI芯片的强劲需求已成为TSMC性能的重要驱动力。 TSMC在高级流程中的领先地位使其成为这些科技巨头的首选供应商。

其次,终端市场的回收也是促进晶圆铸造市场发展的关键因素。随着全球经济逐渐恢复,消费电子和汽车电子等终端市场已经开始恢复,对芯片的需求也增加了,进一步促进了晶圆铸造厂市场的繁荣。

最后,中国市场的推广不容忽视。作为世界上最大的半导体市场之一,中国市场的快速发展为晶圆铸造厂带来了巨大的市场需求和增长潜力。例如,SMIC的季度表现强劲,这是由于中国半导体市场的需求持续恢复,包括CIS,PMIC,物联网,TDDI和LDDIC应用程序。 SMIC的12英寸需求正在提高,随着中国大陆寓言客户的库存补充范围的扩大,预计总体平均销售价格将上涨。

但是,应该指出的是,晶圆铸造厂在2024年仍然面临许多挑战,例如全球成熟工艺铸造厂的低利用率以及非AI非AI半导体的缓慢恢复。

05 2025年的晶圆铸造厂如何?

Smic的Zhao Haijun:第一季度的淡季不会很慢

Zhao Haijun在2024年第四季度的表演简报上说,半导体市场总体上显示了2024年的恢复趋势。该公司已经做出了全面准备,以加快能力扩张的步伐,进一步提高平台的完整性,并从国内客户。该公司的收入在2024年的四个季度稳步增长,年度增长超过了年初的预期。

Zhao Haijun还说:“最近,我们已经看到了两种现象:将汽车和其他行业转移和转移到国内连锁店的过程已经从验证阶段进入了起步阶段,并且有些产品已正式生产;根据国家消费刺激政策的股息,客户补充了库存的高度愿意,并且还有更多的补充和紧急订单以供消费,互联网,手机等。因此,总的来说第一季度并不慢。”

如果当前对应于手机和计算机产品,那么SMIC的8英寸紧急订单已达到全部负载,并且先前的8英寸容量利用率约为80%,这意味着新订单的订单账单数量增加了20%以上。 。此外,就平均价格而言,Zhao Haijun提到,下半年的价格不会上升,这应该是下降趋势。 “由于上半年的货物撤退,下半年可能会有短缺的订单,但是下半年的生产能力将接一个地发行同行可能会通过降低价格来收取命令。”

从整个半导体市场的角度来看,Zhao Haijun预测,除了人工智能领域的持续快速增长外,各种应用领域的需求将保持平坦或中等。

成熟过程,价格压力仍然相对较高

《反点研究报告》指出,全球晶圆铸造厂在2024年以年增长率为22%,这标志着该行业在2023年之后进入了强劲的恢复和扩张阶段。

展望未来,在对AI的持续强劲需求的推动下,TSMC等铸造公司将从中受益,晶圆铸造行业的收入预计将在2025年增长约20%。展望2025年底,全球预计晶圆铸造厂有望实现持续增长,预计从2025年到2028年,收入复合年增长率将达到13%-15%。这种长期增长将依赖于3NM,2NM和更高级流程的技术进步,以及高级包装技术(例如Cowos和3D集成)的加速应用。

但是,总体增长并不能反映晶圆铸造厂(高级过程和成熟过程)和每个晶圆制造商的实际情况。

您应该知道,在晶圆铸造领域,成熟过程和高级过程处于完全不同的情况。

就成熟过程而言,非AI市场中半导体的恢复率仍然相对较慢,在一定程度上,这限制了整个市场的发展。同时,成熟过程领域的竞争非常激烈,许多晶圆铸造公司必须选择降价策略,以争夺市场份额,这直接影响了利润率。

最近,中国一家台湾芯片公司的高管说,台湾铸造厂被迫撤退或追求更先进和专业的工艺。

Liji Electric董事长Huang Chongren说:“像我们这样的成熟节点铸造厂必须改变;否则,降价的竞争将使我们陷入困境。”黄尚恩(Huang Chongren)表示,他们计划减少中国大陆市场中广泛使用的展示驱动力和传感器。芯片工作和转移重点转移到3D堆叠的存储技术。

UMC表示,全球产能的扩张对该行业构成了“严重的挑战”,该公司正在与英特尔合作开发更先进和较小的芯片,并在成熟的芯片制造业之外多样化。

近年来,中国大陆公司已大大提高其芯片生产能力。根据Trendforce的数据,中国大陆在2024年全球成熟节点制造能力的份额为34%,而中国台湾为43%。到2027年,中国大陆的份额预计将超过台湾,而韩国和美国的总数将超过台湾。数字,预计会下降。

从这个角度来看,成熟的过程市场可能在2025年继续面临一定的压力。

由于地缘政治的不确定性,客户将能够在2025年上半年拉货物。可能的。相应地,上半年的订单增加将影响今年下半年的订单量。 “随着下半年的生产能力启动,国内市场的竞争会加剧,每个人都会降低价格和获取订单。下半年下半年的平均单位销售价格是下降趋势。”

关于价格,Zhao Haijun提到SMIC一直保持定价策略,并将遵循市场,并且不会积极降低价格。但是,如有必要,它将与战略客户面对价格竞争,以维持公司在各个领域的市场份额和竞争优势。

就高级流程而言,TSMC的价格上涨信号早已发布。据报道,TSMC计划从2025年1月开始进一步提高高级流程(例如3NM和5NM)和包装技术(例如Cowos)的铸造价格,这一决定无疑将引起该行业的广泛关注。

具体而言,TSMC将其3NM和5NM流程的OEM价格从5%提高到10%,而流行的Cowos包装技术的价格将提高15%至20%。

根据TSMC的绩效报告,在2024年第四季度,3NM Process发货占TSMC总体晶圆销售的26%。尽管目前并不是TSMC的最新技术平台,但目前这不是主要收入来源,但3NM Process的运输是最新的技术平台。它表明了其巨大的潜力,并有望成为公司未来收入增长的重要驱动力。

5NM流程占34%,继续保持强劲的市场需求,成为TSMC收入的支柱,并广泛用于高性能计算和其他领域。

TSMC的7NM流程占14%,并且与更先进的流程技术一起促进了公司的整体收入增长。总体而言,7nm和更高级流程带来的收入占74%,这完全证明了TSMC在高级流程领域的市场优势。

但是,尽管TSMC已将高级流程领域的价格上涨带来了价格上涨,但在成熟的流程市场中,TSMC采用了特许权策略,并给了中等单位的OEM价格折扣,其投资量达到一定规模的客户。该策略补充了OEM公司(例如UMC)成熟流程的价格降低趋势,并旨在吸引更多的客户,尤其是在市场需求多样化的情况下。

展望明年,预计铸造行业的增长将继续由AI需求驱动,同时也关注成熟过程市场的压力。将来,TSMC和三星等主要制造商将继续在高级过程技术的竞争中寻求突破,Smic和Huahong还将在国内生产浪潮中获得更多机会。

本文来自由36KR出版的Wechat公共帐户,作者:Fengning。