过去的一年刚刚过去,中国旅游市场依然保持着蓬勃发展的态势;在 2025 年开始的时候,DeepSeek 所采取的低成本加开源的策略让整个世界都受到了极大的震撼,同时也给旅游行业带来了一种全新的模式。

旅游行业从拼价格的阶段迈入了拼效率的精耕时代,与此同时,AI 实现了赋能,并且有创新在驱动,还有美团、抖音等新的势力加入进来,OTA 正以全新的姿态促使行业再次走向繁荣。

01 中国OTA佣金率,真不高

中国目前拥有 30 多万家酒店。让消费者自己去一家一家地进行筛选对比,这是做不到的。

国联证券报告表明,到 2023 年 11 月的时候,中国的酒店数量达到了 34.4 万家。这个数量是 2019 年末酒店数量的 102%。同时,这一数字正在持续地增加。

加上中国住宿行业极为分散,这成为OTA发展壮大的土壤。

OTA 是匹配供给与需求的“魔术手”,其收入来源主要是根据商户的交易收取相应的佣金。所以,佣金率能够用来衡量 OTA 平台的经营效率,并且也是维持平台与商家关系的核心指标。

全球几大 OTA 企业发布了最新年报,基于此可以进行一次横向比较。

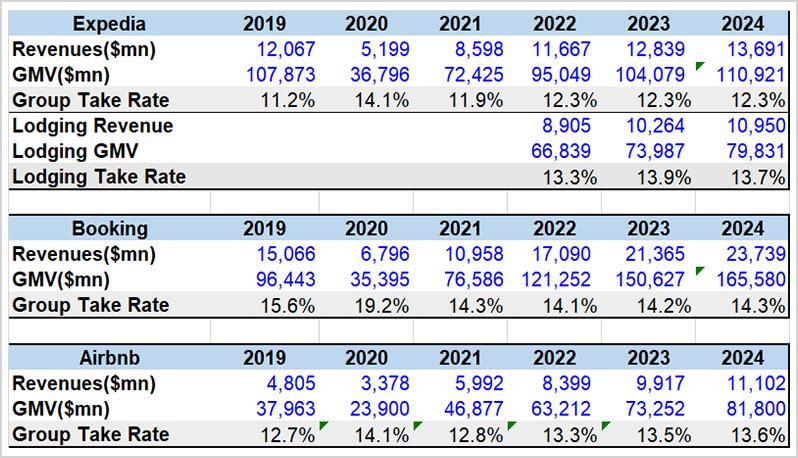

简单来说,佣金率可以通过平台收入除以交易额的方式来计算。从财报来看,在 2024 年,国际上的三大 OTA 平台 Booking、Expedia 和 Airbnb 的综合佣金率分别是 14.3%、12.3%和 13.6%。同时,国内的同类企业的综合佣金率明显低于这些国际平台的水平。

携程在 2024 年的交易额达到了 1.2 万亿元,净营收为 533 亿元,由此可知其综合佣金率仅为 4.4%。国内的另一家 OTA 平台同程,在 2024 年前三季度的综合佣金率不到 7%,大概是国际平台综合佣金率的一半。

国际OTA平台历年佣金率

携程与 Booking 相比尤其突出,它只用 Booking 三分之一的佣金率,却能给合作伙伴带来相同规模的 GMV。这意味着,合作伙伴若要达成同等规模生意,只需付出三分之一的成本。

外卖行业情况是这样的,在国内,美团和饿了么的抽佣比例一般是 5%到 15%,然而在欧美,这个比例几乎是国内的 5 到 7 倍。

国内互联网平台在文旅领域和外卖领域都展现出了高效率,这种高效率显著降低了商家的运营成本,同时也展现出了更高的经营效能。

这一现象实际上一直存在。最近三年,Booking 的综合佣金率一直保持在 14%以上,Expedia 的综合佣金率保持在 12%以上,Airbnb 的综合佣金率维持在 13%以上,携程的综合佣金率在 4%左右。

海外人工和研发成本较高,这导致了一定的压力。同时,还需要面临合规监管以及税收等方面的高额支出。国外的 OTA 大多是跨国经营的,这就需要投入更多的资源来进行本地化改造。并且,国外消费者的支付意愿很强,在短时间内,其高佣金率是很难被扭转的。

2023 年开始后,旅游业经历了强劲的复苏。在此期间,酒店行业针对 OTA 佣金率产生了一些争论。然而实际上,我国 OTA 行业的佣金率并不高。行业的参与者们应该理清那些嘈杂的声音,以理性的态度去看待这一情况。

02 基石与稳定器

OTA 平台也是旅游产业的战略枢纽,作用日益凸显。

经济增速趋于稳定后,人们在消费时更加注重性价比。2023 年的火爆已经过去,旅游行业正逐步回归理性。

奥维云网进行了统计,在 2024 年上半年,我国新开业的酒店有 2.3 万家,新增的房间规模大约为 100 万间。这意味着,到 2024 年,国内酒店的数量以及客房数量已经达到了 2019 年同期的 109%和 103%。然而,硬币还有另一面,2019 年的时候,国内游客的人次是 60.1 亿,国内旅游的收入是 5.73 亿元。到了 2024 年,这两项数字分别是 56.15 亿和 5.75 万亿元,恢复到了 2019 年的 93%和 100.3%。

酒店扩张增速与下游需求增长不匹配,处于供给过剩的状况下,酒店业的经营承受着压力。STR 数据表明,到 2024 年 9 月为止,国内酒店在年累计方面,RevPAR 下降了 6%,ADR 下降了 4%,OCC 下降了 2%,并且平均房价连续三个季度都呈现出同比下降的趋势。

扩张之后,竞争变得更加激烈。同时,下游需求也逐渐趋向于个性化。因此,酒店行业更加需要 OTA 来充当资源分配的前哨站以及获客的重要途径。

肯定的是,产业链有不同环节。由于利益分配,会产生一些矛盾和纷争。这是在所难免的,也是市场经济的常态。

过去几年的情况是,光伏行业存在上游硅料与中下游硅片、组件之间的冲突;锂矿与锂电池、整车厂存在分歧等情况。

当前,过度卷价格的情况早已成为过去。如果在本就低于国际水平的佣金率基础上继续压缩,就会进一步侵蚀平台和商家的利润。过度关注价格,也会使用户体验大打折扣。

总体来看,OTA 平台很难说是酒店行业的“绊脚石”,而是共同成长的有力帮手。OTA 凭借其拥有超级流量池,预订系统便捷,规划具有针对性等优势,已成为酒店销售中不可或缺的重要渠道。某酒店 OTA 代运营平台的统计数据表明,与 OTA 平台合作的酒店,其入住率一般最少能提升 30%。

目前的情况显示,酒店行业存在供大于求的状况,且这种状况仍将持续。玩家们更应当以用户需求为基础,提升产品的差异化以及核心竞争力。只有将自身的内功修炼好,才是最为根本的。

一位酒店业内人士发出了警告,这值得我们去思考。如果只谈论佣金的高低,而不考虑生意的好坏,那是没有实际意义的。在当前竞争激烈的这种环境里,酒店更倾向于为了好的生意而多花费一些钱。从长期的角度来看,选择 OTA 平台是更划算的。

大型 OTA 平台一般有规模较大的专业团队,这个团队涵盖了酒店交易的所有链路。包括前期的主题营销活动,还有对用户的补贴;也包括提高转化的效率;以及售后服务和沟通等各个方面,这样用户体验就会更好。

过去十多年,因为 OTA 平台与旅业商家进行了协作共赢,所以促进了中国旅游业的高速发展。疫情之后,居民的消费决策逐渐变得理性,出行需求也变得多样化。中国 OTA 具备“高敏捷”的效率、进行技术创新并且提供优质服务,能够更好地平衡平台与商家的利益,激发更大的活力。

近年来,与此同时,美团和抖音等成为“OTA 新贵”并加入其中。它们为行业注入了新的活力,玩家们得以大展身手。通过创新以及良性竞争,他们推出了贴合消费者需求的产品,共同推动了行业的高质量发展。

03 动态平衡,共生共荣

一位知名的酒店创业者曾说:“我们与 OTA 不存在对抗的关系。我们期望能够在与 OTA 之间达成利益的平衡。”

Web 时代之后是移动互联网时代,接着进入短视频时代,甚至即将迎来 AI 大潮,OTA 的诞生和壮大是有其历史必然性的。

当前,OTA 一个月的活跃用户达到 1.4 亿,它与上游链接着千万家商户,成为了一个巨大的旅游枢纽。酒店与 OTA 之间的矛盾时常出现,然而“酒店不需要 OTA”这一说法明显是错误的。现在,酒店和 OTA 完全断绝关系并不实际,采取极端的方式去对抗更是有弊而无利。

未来,双方将在竞合之中达到动态平衡,实现共荣共生才是上策。

可以寻找新的合作路径,例如共建会员体系。通过共建会员体系,能够提供更有价值的权益。提供更有价值的权益后,有助于提升会员的忠诚度和粘性。

品牌方能够借助平台去运营属于自身的私域流量池,并且相互借力以实现增长。在这样的新生态里,酒店并非是被动的接受者,而是在平台赋予能量的情况下,成为实现自我价值的主动参与者。

比如,洲际酒店与携程进行了携手合作,并且首次在在线旅游代理商(OTA)上开设了旗舰店。同时,携程还与酒店合作伙伴推出了一系列创新举措,包括酒店套餐、交叉营销、联合会员等。再比如,飞猪与松赞实现了会员体系的打通,飞猪会员能够直接获得对应等级的松赞会员权益。这些探索为旅游行业开创了新的模式。

洲际酒店在携程平台上的旗舰店

双方能够共同创造新的产品,例如携程与海昌海洋公园联合推出了“海昌·夜时光”产品生态体系。并且在双十一、国庆等活动期间,能够与在线旅游代理商(OTA)携手推出更有吸引力的产品以及优惠,以此提升市场竞争力。

旅游产业是一个注重履约且注重服务的行业,用户体验非常重要。当下,这个行业已经开始从“佣金战”的状态转变为“效率战”的状态,精细化地运作以及提供差异化的服务才是未来能够制胜的关键。

DeepSeek 以免费和开源的态势,在各行各业迅速落地。携程借助 AI 技术,在整个经营生命周期为商家提供助力。AI 能帮助录入商品信息,平均能降低约 10%的时长。AI 可辅助内容生产,使生产时间从 8.5 分钟缩短至 15 秒,合格率达 98.9%以上。借助 AI 为用户咨询,自助解决率达到 60%以上。

人工智能给 OTA 带来好处,在实现降低成本、提高效率的同时,能让平台把更多时间和资源解放出来,投入到更有价值的环节中,并且给商家赋予能力。2024 年,携程的旅游业务实施了一系列减轻负担、提供帮助的措施,其中包括免费为商家提供技术方面的支持、进行培训以及减免各项费用等,累计投入超过 1 亿元。

2000 年之后,中国社会在互联网行业以及传统实业方面,都经历了一种蜕变。这种蜕变是从高投入高增长转变为精细化运作。旅游平台也发生了变化,从最初促成交易的“连接 1.0 模式”,发展到了高效协同的“赋能 2.0 模式”,现在更是迈入了“共赢生态 3.0 模式”。

未来,无论是 AI 给予赋能,还是共同开创新生态,亦或是提供技术支撑,以及进行产品创新,只有“更懂消费者”的旅游玩家才能够跑得更远。

这也是“旅游强国”的题中之义。

本文来自微信公众号,作者:市值观察,36氪经授权发布。