2025年2月PMI数据点评

全文共3368字,阅读大约需要6分钟

文 财信研究院 宏观团队

伍超明 李沫

核心观点

今年春节时间较早,节后复工复产的效应在 2 月份集中体现。各地重大项目集中开工,市场预期也在回暖等这些积极因素的作用下,2 月份制造业 PMI 提高了 1.1 个百分点,达到 50.2%,再次重返扩张区间,经济保持着去年四季度以来的回升态势。

制造业供需指标呈现出双双改善的态势,然而消费和地产需求的恢复速度较为缓慢。因为今年春节前员工集中返乡的情况主要体现在 1 月份,节后企业开始复工复产的现象更多体现在 2 月份,再加上节后各地积极推动重大项目开工以及市场预期回暖等因素相互叠加产生影响,所以 2 月份制造业的供需指标双双重新回到了扩张区间。从需求的内部情况来看,国内需求和国外需求都对制造业需求的回暖起到了支撑作用。从行业角度来看,高耗能行业和高技术行业的 PMI 有较多的边际回升。这反映出基建需求以及新动能对内需恢复起到了更强的支撑作用。然而,消费品制造业的 PMI 和高耗能行业的 PMI 依然继续低于 50%的临界值,这表明消费和地产这两大内生动能的恢复仍然比较缓慢。预计随着春节对工业生产的干扰进一步减弱,政策效应持续落地并发挥效果,在 3 月份,制造业 PMI 有希望回升到 51.7%左右的水平。

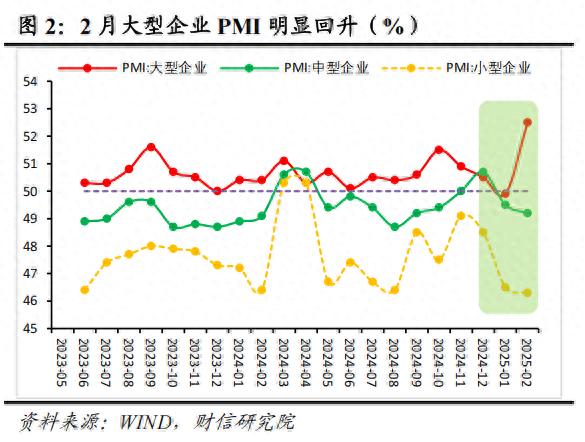

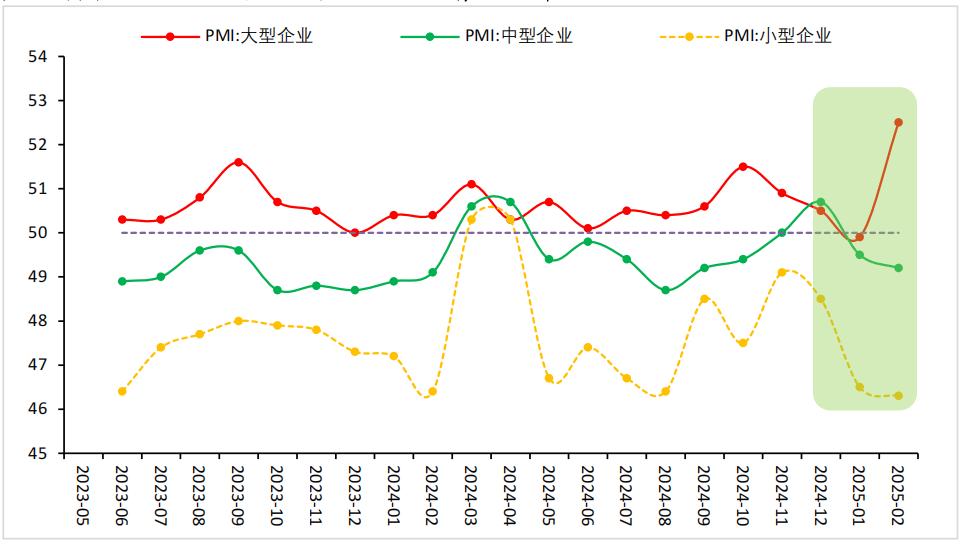

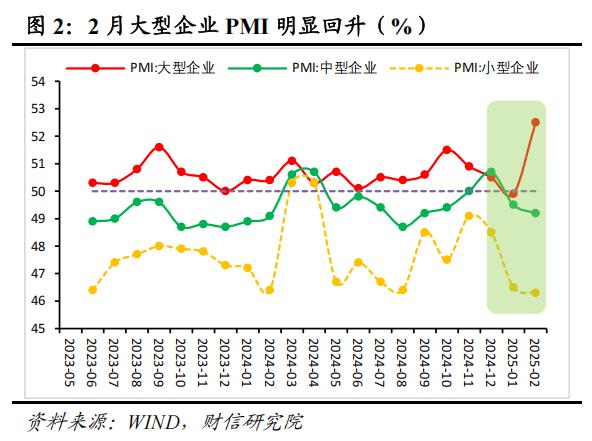

大型企业使得制造业 PMI 回升,中小企业的收缩情况加剧。在 2 月份,大型企业的 PMI 较上月提高了 2.6 个百分点,中型企业的 PMI 回落了 0.3 个百分点,小型企业的 PMI 回落了 0.2 个百分点,呈现出大型企业回升而中小型企业下降的分化特征,未来政策需要继续加大力度来帮扶中小企业。

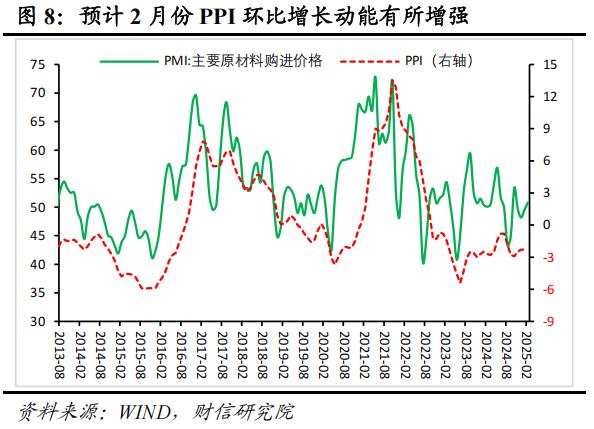

预计 2 月 PPI 大概会增长-2.0%,这种负增长的态势在短期内难以发生改变。2 月时,主要原材料购进价格指数又回到了扩张的状态,其中有色金属和钢材涨价起到了主要的支撑作用,然而国际原油和煤炭价格依然在继续下行。预计 2 月份 PPI 环比增长的动能有稍微的增强,PPI 同比的降幅会收窄到-2.0%左右,负增长的态势在短期内无法被改变。

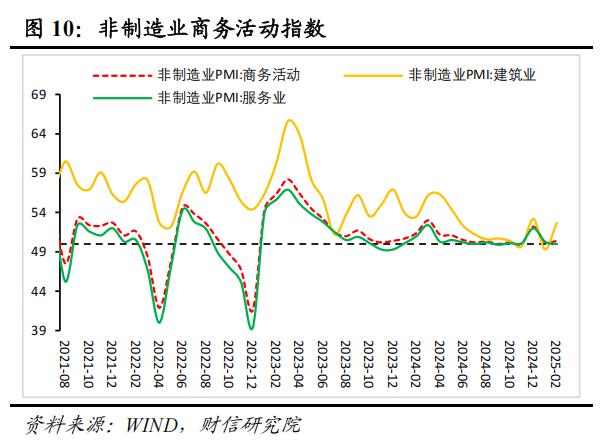

春节效应逐渐消退,这使得服务业 PMI 出现回落。2 月时,服务业 PMI 回落了 0.3 个百分点,达到了 50%。节后假期效应对居民消费的支撑作用有所减弱,这是服务业 PMI 回落的主要原因。节后基建开始复工,这支撑着建筑业 PMI 重新回到了扩张区间。建筑业 PMI 指数回升了 3.4 个百分点,达到了 52.7%,重新回到了扩张区间。天气转暖以及节后开复工加快,这两者共同对基建需求起到了支撑作用。不过,房地产相关的建筑业 PMI 或许会继续低于 50%的临界值,房地产投资低迷依然会带来拖累。预计受促消费政策进一步显效,稳楼市政策进一步显效,振股市政策进一步显效等因素影响,财政政策前置发力,以及各地积极推动重大项目开工等因素影响,服务业 PMI 有望继续稳定运行,建筑业 PMI 有望继续稳定运行。因为房地产是慢变量,居民收入改善也是慢变量,所以非制造业恢复幅度不宜高估。

2025 年 2 月份,中国制造业采购经理指数(PMI)为 50.2%,且比上月提升了 1.1 个百分点;中国非制造业商务活动指数为 50.4%,同时比上月提高了 0.2 个百分点;综合 PMI 产出指数为 51.1%,并且比上月上升了 1.1 个百分点。

正文

一、大型企业复工复产加快,支撑制造业PMI重返扩张区间

今年春节时间较早,所以节后复工复产效应更多集中在 2 月份。各地重大项目集中开工,市场预期也在回暖等积极因素产生影响。2 月份制造业 PMI 提高了 1.1 个百分点,达到 50.2%(见图 1)。制造业 PMI 再度重返扩张区间,经济继续呈现出回升向好的态势。

大型企业对制造业 PMI 的回升起到了支撑作用,中小企业的收缩情况在加剧。在 2 月份,大型企业的 PMI 录得 52.5%,较上月提高了 2.6 个百分点;中型企业的 PMI 为 49.2%,较上月回落了 0.3 个百分点;小型企业的 PMI 是 46.3%,较上月回落了 0.2 个百分点(见图 2)。其中,大型企业是制造业 PMI 回升的主要力量,而中小企业仍在继续回落,不同规模企业的景气度分化程度变得更加严重。大型企业复工复产比中小企业快,并且更能从政策支持中受益,这是主要原因。往后看,宏观政策变得更加积极有为,政策着力点开始转向更加重视消费。国内经济循环的畅通有望逐步传导至小型企业。不同企业的 PMI 景气度分化程度有望在边际上收敛。然而,房地产、民企等经济薄弱环节的恢复仍需要一些时间。并且外部环境的不确定性在增强。这使得中小企业在生产经营方面面临着更大的压力。因此,仍需要政策加大力度进行帮扶。

预计 3 月份制造业 PMI 会回升到 51.7%左右。其一,春节假期对工业生产产生的扰动会进一步减弱,节后天气变暖,生产开工进入季节性的旺季,这对制造业 PMI 平稳运行起到了支撑作用。其二,新质生产力加快发展有助于稳定制造业 PMI,并且有望持续对市场预期产生积极的提振作用,但同时继续受到产能利用率偏低以及前期高基数的限制。五是预计在短期内,“抢出口”效应以及外需的韧性将会对国内的出口需求起到支撑作用。

二、制造业供需指标双双改善,但消费和地产需求恢复偏慢

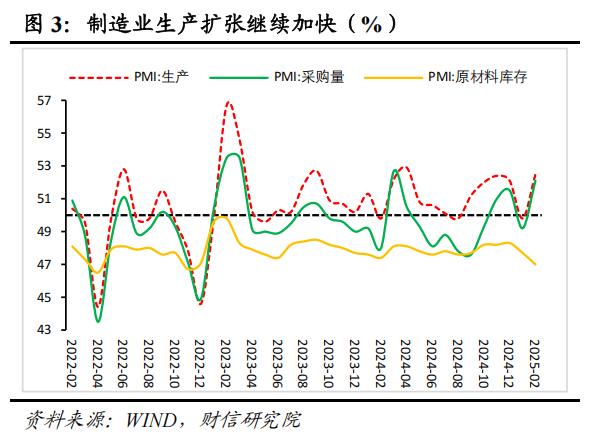

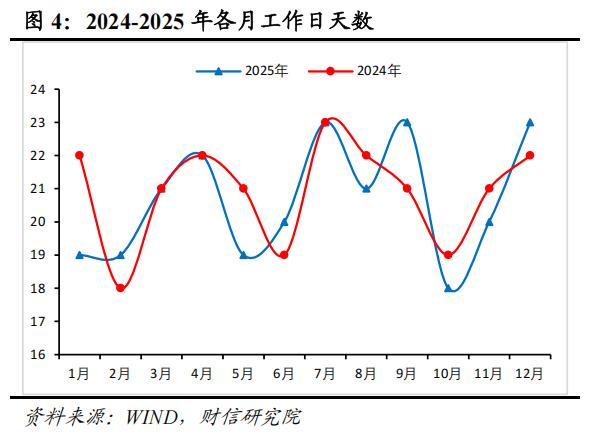

从供给指标方面来看,企业进行了复工复产,投资需求也得到了释放,这些因素支撑着制造业的生产明显加快。在 2 月,生产指数达到了 52.5%,相较于上个月有了大幅的提高,提高了 2.7 个百分点,并且重新回到了扩张区间(见图 3)。其主要原因包含三个方面:其一,今年的春节时间比较早,这对 2 月份的工业生产产生了双重利好的影响。一方面 2 月份的工作日和 1 月份是一样的,季节性回落的压力有所减弱;另一方面今年 2 月包含了较多的节后工作日,企业加快复工复产所产生的边际效应在 2 月份体现得更明显(见图 4);其二是随着节后天气逐渐变暖,全国的工地陆续开始施工,基建、地产等方面的投资需求在季节性上开始回暖,对制造业生产的带动作用有所提升;其三是因为 DeepSeek、宇树科技的人形机器人等对市场信心起到了提振作用,新的动能加快发展,从而对工业生产产生了积极的带动作用。往后看,宏观政策呈现出更加积极有为的态势。新质生产力在加快发展,这有望对市场需求以及主体预期起到提振的作用。工业生产所面临的需求约束,有希望逐渐趋于缓解。然而,微观主体的行为模式已经转向谨慎,出口的不确定性在不断增多,经济“供强需弱”的状况对短期产生制约,且这种制约难以改变。预计制造业生产回升的幅度是有限的。

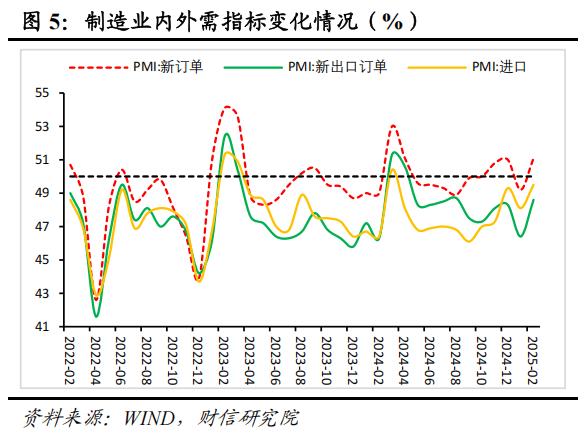

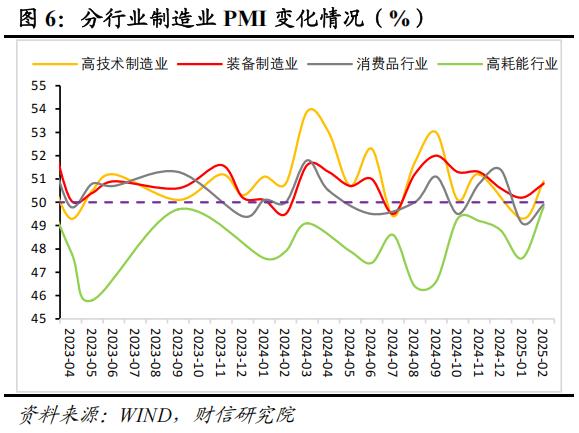

从需求指标方面来看,基建、出口以及新动能都对需求的回升起到了支撑作用,然而消费和地产的需求相对较弱。在 2 月,新订单指数达到了 51.1%,比上个月提升了 1.9 个百分点,并且再次回到了扩张区间(见图 5)。从影响因素的角度来看,内需和外需的回升都对制造业的需求形成了支撑。新出口订单提升了 2.2 个百分点,达到 48.6%。外需对总需求的拖累作用明显变弱。节后海运物流运输逐步恢复是主要原因之一。同时,特朗普就职初期对中国加征关税的幅度有限,后续加征关税的预期也持续为强出口提供了支撑。预计在面对特朗普关税 2.0 的冲击以及国际地缘政治风险加剧的外部形势下,2025 年出口增速面临下行压力,未来对制造业需求的支撑作用可能会逐渐减弱。二是本月新订单指数处于 50%荣枯线之上,新出口订单指数依然低于 50%。这表明国内需求开始有所回暖,并且是总需求回升至扩张区间的主要支撑力量。从分行业的角度来看,高耗能行业和高技术行业的 PMI 回升幅度较大,它们是国内需求回暖的主要贡献力量。(见 6)2 月份,高技术制造业 PMI 为 50.9%,交上月提高 1.6 个百分点;装备制造业 PMI 为 50.8%,交上月提高 0.6 个百分点;高耗能行业 PMI 为 49.8%,交上月提高 2.2 个百分点;消费制造业 PMI 为 49.9%,交上月提高 0.8 个百分点。高技术制造业和高耗能行业的边际回升情况最为显著,这体现出了新质生产力以及投资需求的释放,对国内需求起到了更强的支撑作用;然而,高耗能行业以及消费品制造业的 PMI 依然持续低于 50%的临界值,这表明消费和房地产投资这两大内生动能的恢复速度仍然较为缓慢,经济恢复的基础还不够牢固。

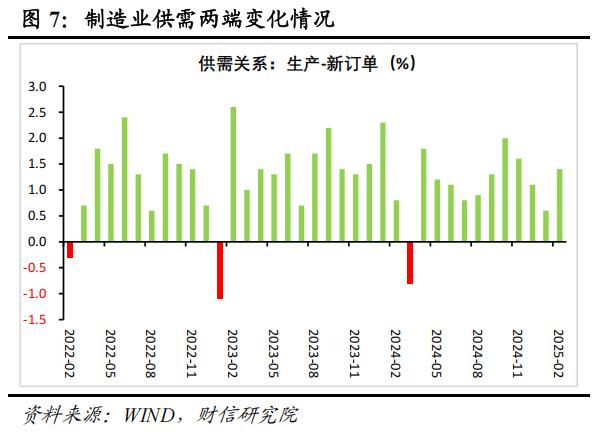

从供需指标来看,供需正缺口有了扩大的情况。2 月份的生产指数和新订单指数都在边际上有所提高。其中,生产指数回升的幅度比代表需求的新订单指数要高。这就使得制造业的“生产和新订单指数差”从上个月的 0.6%回升到了 1.4%。供需正缺口再次扩大,经济“供强需弱”的格局得以延续(见图 7)。这表明需求不足依然是经济运行的核心矛盾。整体来看,预计随着一揽子增量政策逐步落地并产生成效,国内的需求端和供给端都有希望迎来改善。需求不足对供给端所形成的制约也有望得到缓解。未来,制造业的供需正缺口有望在处于较低的区间内运行。

三、预计2月PPI约增长-2.0%,工业企业被动补库存

从价格指标来看,预计 2 月的 PPI 同比降幅会收窄到大约-2.0%。2 月的 PMI 原材料购进价格指数录得 50.8%,较上月提高了 1.3 个百分点;2 月的 PMI 出厂价格指数录得 48.5%,较上月提高了 1.1 个百分点。主要是因为有色金属和钢材价格有所回升,然而国际原油以及煤炭价格都继续在下行。原材料购进价格指数从收缩区间进入了扩张区间。这意味着 2 月工业生产者价格指数 PPI 的环比增长有所增强。从图 8 可以看出这一情况。并且预计 2 月 PPI 同比的降幅将会收窄到-2.0%左右。往后看,国内的一揽子刺激政策有希望带动国内工业品价格上升。然而,国际大宗商品价格正面临着需求变弱以及地缘政治风险这两方面的干扰。其上下波动的幅度或许会进一步加大。预计未来国内的 PPI 降幅会逐渐缩小,这是可以期待的。但由于国内地产需求比较弱,部分行业的产能利用率也偏低,所以负增长的态势在短期内难以发生改变。

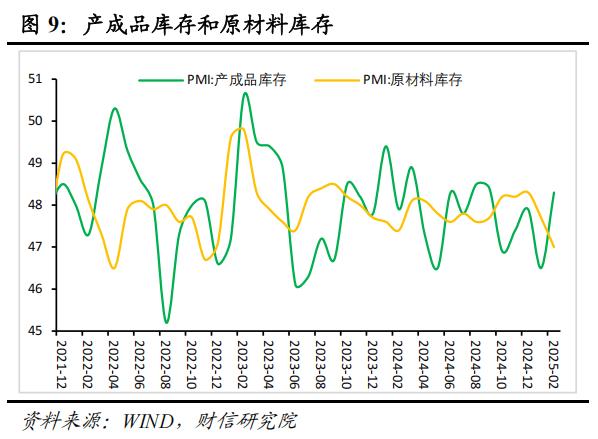

从库存指标方面来看,工业企业处于被动补库存的状态。在 2 月份,原材料库存指数为 47.7%,产成品库存指数为 48.3%。原材料库存指数较前值回落了 0.6 个百分点,产成品库存指数较前值提高了 1.8 个百分点。(见图 9)原材料库存指数出现回落,产成品库存指数则回升,这表明工业企业正在进行被动补库存。其一,由于国内物价处于低迷状态,经济的薄弱环节恢复速度较为缓慢,同时海外的不确定性也在增加等因素的影响,上游企业对需求的恢复持观望态度,更倾向于减少库存,主动补库存的意愿不足。其二,因为短期内国内生产的恢复速度快于需求,尤其是居民消费需求的恢复速度较为缓慢,所以中下游企业的产成品库存出现了被动积压的情况。展望未来数月,一揽子刺激政策有推动国内需求温和恢复的可能,企业有望进入补库存周期。然而,国内地产需求恢复存在一定波折和不确定性,并且外需不确定性较大,所以国内总需求整体依然较为疲弱,企业补库的力度或许会偏弱且偏慢。

春节效应逐渐消退,这使得服务业的 PMI 出现了回落。在节后,基建的开工和复工对建筑业的 PMI 起到了支撑作用,使其重新回到了扩张的状态。

2 月非制造业商务活动指数为 50.4%,比上月提升了 0.2 个百分点。从图 10 可以看出这一情况。分行业来看:

春节效应消退使得服务业 PMI 出现回落。2 月的服务业 PMI 指数为 50.0%,比之前的值降低了 0.3 个百分点(见图 10),这表明服务业的扩张速度有所放缓。从行业角度来看,与居民消费相关的行业的景气程度明显下降,主要是因为春节假期对需求的支撑作用更多地体现在节前的采购阶段,而节后假期的需求逐渐减弱。从需求方面来看,2 月份的服务业新订单指数下降了 0.8 个百分点,达到了 45.9%。此指数连续 22 个月处在收缩区间内,这表明服务业的需求恢复还需要政策进一步发力。与此同时,业务活动预期指数为 56.9%,比上个月提升了 0.1 个百分点,依然处于高景气区间,这预示着服务业企业的预期会持续向好。但居民收入改善是慢变量,服务业 PMI 回升幅度不宜高估。

节后基建开始复工,这对建筑业 PMI 起到了支撑作用,使其重回扩张态势。2 月建筑业 PMI 指数比上月上升了 3.4 个百分点,达到了 52.7%(见图 10),再次高于临界值。其主要原因是天气逐渐转暖以及节后工地集中开工带来了积极影响。从分行业的角度来看,代表基建投资需求的土木工程建筑业商务活动指数为 65.1%,升幅较为明显,基建项目是建筑业 PMI 回升的主要原因。该指标比整体建筑业 PMI 高很多,这表明房地产建筑 PMI 或许会继续低于临界值。从市场需求与预期方面来看,建筑业新订单指数是 46.8%,比上月上升了 2.1 个百分点,由于财政前置使得基建项目的支撑较为强劲,而房地产投资需求不足依然是主要的拖累因素。业务活动预期指数下降了 1.8 个百分点,达到 54.7%,这意味着建筑业企业对行业发展的乐观预期有所减弱。往后看,预计财政的前值发力能够对基建投资起到支撑作用。建筑业的 PMI 有希望稳定地运行。然而,房地产处于低迷状态,这种低迷情况所带来的拖累在短期内难以改变。

免 责 声 明|

本微信号在引用、摘录或转载来自第三方的文章时,不会表明这些内容代表本人的观点,只是为了让访问者能够进行交流和参考。

市场存在风险,进行投资时需要保持谨慎。本微信号所承载的内容仅仅可供参考,无法构成对任何人的投资建议。阅读者在做出所有商业决策时,不能仅将本微信号的内容当作投资决策的唯一参考因素,也不应该认为本微信号所涉及的内容能够替代自己的判断。在任何情形下,本人以及本人所在的公司都不会对任何人因使用本微信号中的任何内容而导致的直接或间接后果承担任何责任。

本人在本微信号上所做的所有表述,是依据本人的知识和经验而做出的,是客观且中立的,不存在任何偏见。投资者应当从严格的经济学意义层面去理解这些表述。本人以及本人所在的公司,对于因从偏见角度去理解本微信号内容而可能导致的后果,不承担任何责任,并且保留采取行动来保护自身权益的所有权利。

本微信号的内容,若不是引用、摘录或转载自第三方的文章,在未获得书面许可的情况下,任何机构和个人都不能以任何形式进行复制、发表、引用或传播。