瑞幸在 2023 年新开了 8034 家门店。到 2024 年时,这个数字变为 6092 家。诸多迹象显示,连锁咖啡的价格战渐渐停止了。行业的整合与出清已进入收尾阶段。

瑞幸在 2023 年经历了激进扩张。其经营重心明显侧重于供应链层面的成本控制。同时,也在致力于扩张后对单店经营效率的修复。

而此时的瑞幸,恐怕比以往任何时候都需要一款新的酱香拿铁。

看不见的手

2024年,连锁咖啡的价格战迎来罕见的停火。

去年 2 月农历新年刚过,消费者便将“瑞幸 9.9 活动缩水”一事送上了微博热搜。一周之后,库迪凭借其门店规模达到的里程碑,悄然将促销价提升至 9 块 9。

咖啡卷王心照不宣的握手言和,是因为背后那只看不见的大手。

2024 年全年,上游咖啡豆出现了涨幅。涨幅超过了 70%。其原因在于巴西和越南遭遇了极端天气。这导致它们大幅减产。而巴西和越南两地供应了全球近 60%的咖啡豆。

一般而言,连锁咖啡的原料成本往往比租金与人工的总和还要高出约 50%。现制咖啡的原材料结构较为精简。这使得成本结构呈现出高度集中的特点,大部分成本都集中在奶、糖浆、咖啡豆这三大类上。与连锁咖啡和现制咖啡相比,咖啡豆的价格明显更高,对成本结构的影响也更为显著。

原材料价格会产生波动,这种波动很容易被门店规模的杠杆所放大,进而会对公司经营造成影响。

连锁咖啡而言,10%的原料价格涨幅或许可用多加几块冰块来对冲。然而,70%的涨幅,无论加多少冰块都无济于事。要知道,“在冰块中发现少量拿铁”这种现象,已经在社交媒体上引发过一轮发酵。

瑞幸和库迪暂时停止争斗。中小商家以及独立门店成为了咖啡豆涨价的主要受害方。在 2024 年,大约有 4.5 万家咖啡门店离开了市场。这个数量约是 2023 年的 5 倍。

2025 年,咖啡豆价格处于高位。今年 2 月,瑞幸的 CEO 是郭谨一。他在电话会上率先采取行动,说道:“瑞幸 9.9 元的活动将会持续进行。”

那颗豆依旧是那颗豆,然而瑞幸已不再是原先的那个瑞幸了。在体验过大户所经历的痛苦之后,瑞幸开始从巴西、哥伦比亚、埃塞俄比亚等咖啡的产地直接去采购咖啡豆,借此来规避大约 15%左右的贸易商转手所产生的成本,并且因为自身规模极为庞大,还能获得 10%以上基于规模的采购优惠。

2024 年,瑞幸与巴西达成的直采协议期限为 5 年,直采量为 24 万吨,这个直采量是 2022 年的三倍多。据瑞幸所说,中国进口咖啡豆的总额中有 40%,巴西出口到中国的咖啡豆中有 60%都被瑞幸所获得[4]。

同时,瑞幸通过自建工厂,进一步压缩了上游成本。

咖啡豆的成本主要集中于生产加工这一环节。咖啡豆经过烘焙之后,其定价能够提高 2 至 5 倍。因为咖啡豆属于农产品,其产量在很大程度上受天气影响,就如同靠天吃饭一般。在中国,咖啡豆的产量仅占全球总产量的 1%。然而,在生产加工环节,这却属于基建狂魔能够得心应手的领域。

瑞幸已投产的福建和江苏基地具备一定产能,4.5 万吨的产能能够供应 2 万家门店。同时,在建的青岛 5.5 万吨烘焙基地也在建设中。这样的产能规模使得成本还有很大的压缩空间。今年 1 月,瑞幸宣布加盟商采购咖啡豆的定价下调了 16.8%,这一举措也说明了成本压缩空间的存在。

整个 2024 年期间,瑞幸的原材料成本占比由 43.7%下降到了 40.9%。这表明,9.9 元活动的目的在很大程度上发生了转变,从原本的拉新促活转变为了常态化的合理定价。

有趣的是,瑞幸大幅扩张门店这一行为,其背后的直接原因是库迪不计成本的进攻,而这也促使瑞幸不得不整合上游供应链。

扩张的核武器

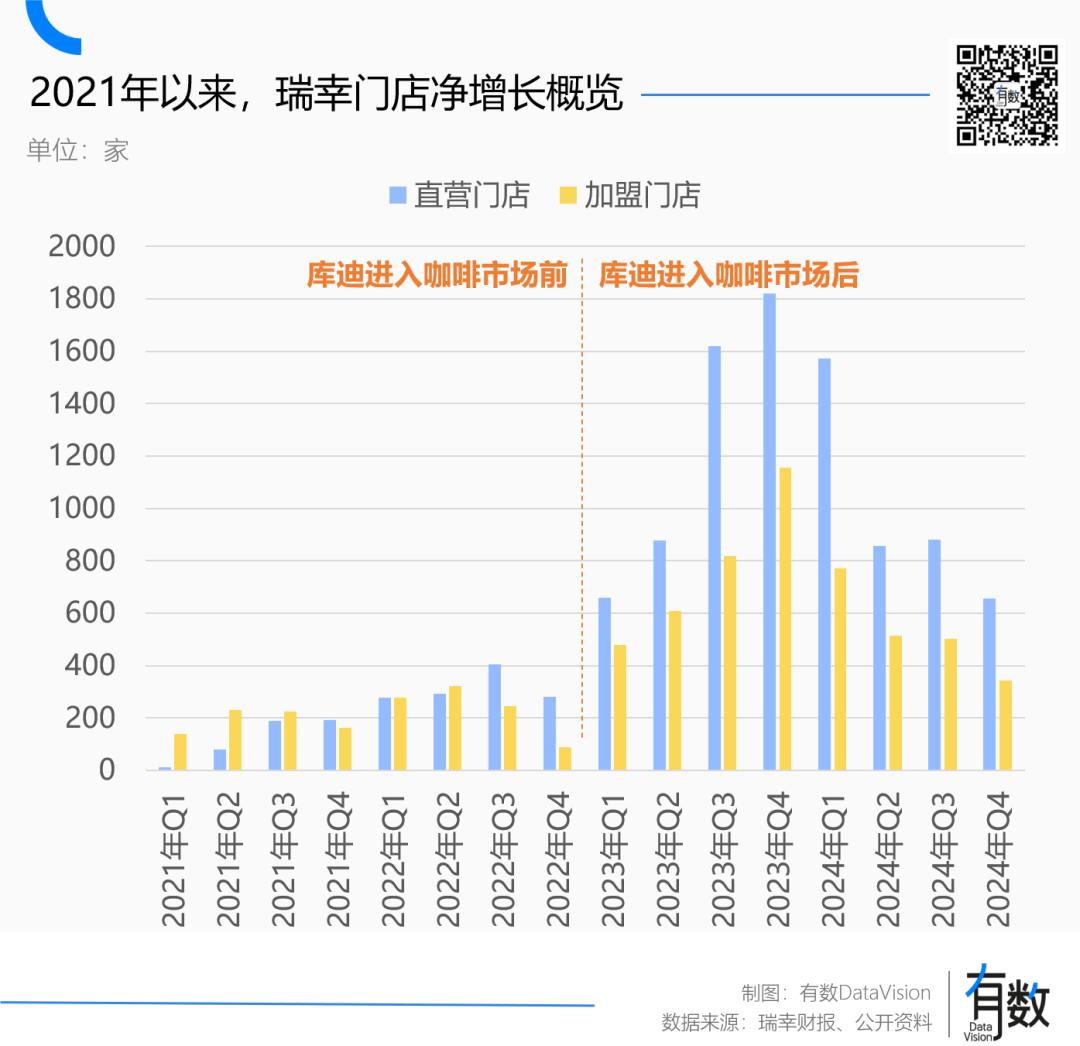

2022 年 10 月,库迪咖啡的首店在福州 IFC 开业。店内高挂着“瑞幸创始人 8.8 元请你喝咖啡”的横幅。库迪咖啡由此打响了狙击瑞幸的第一枪。

开店补贴的针对性较为显著。它是以瑞幸门店为圆心的,距离越近,补贴就越多。在一百米以内的范围内,单杯补贴高达 1.5 元。8 个月之后,库迪门店的数量突破了 5000 家。

事实证明,库迪的突然袭击给瑞幸带来了很大的影响,这种影响甚至改变了瑞幸的门店扩张节奏。

当时库迪进行大面积定向爆破,这使得瑞幸当季度经营利润率环比大幅下降至 8.5%,并且在一年之后全面从盈利转为亏损。而面对库迪的快速发展,瑞幸的开店速度能够明显地加快。

瑞幸对于存量区域的思路是提升门店的密度。此前,瑞幸的加密门店(新门店位于已有门店周边 500 米范围内)所占比例仅为 25%。然而,库迪进入市场之后,这一数字开始保持在 35%以上[5]。

瑞幸针对空白市场开始进行大规模的加盟商纳入动作。在 2023 年之前,瑞幸的加盟店只是在小范围内进行试水。到了 2023 年一季度,瑞幸不但一次性新增了 33 个城市的门店[6],并且把县级市也纳入了加盟范围。

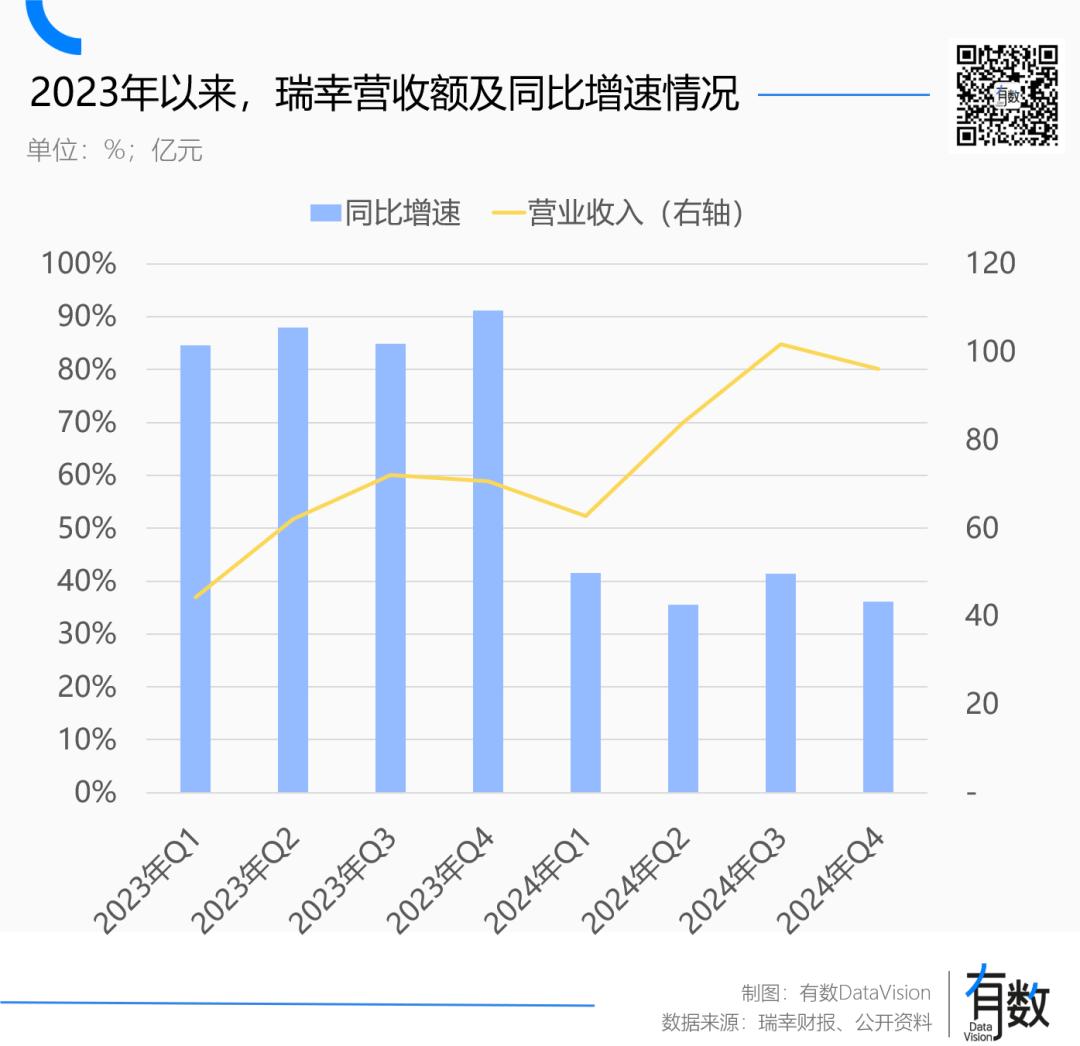

2023 年 Q1 之后,瑞幸门店净增加数连续七个季度都超过了一千家。这个数量是库迪杀入前的 3.3 倍。并且,瑞幸的门店总数在 2023 年 6 月突破了一万家,在 2024 年 7 月又突破了两万家。相应地,瑞幸连续八个季度保持了 35%以上的营收增幅。

瑞幸快速扩张之际,库迪渐渐显出疲态。今年年初,北京总部的天城分店开始尝试“早餐面点”以及“热食便当”。然而,对于瑞幸而言,激进的扩张并非毫无代价。在 2024 年,瑞幸的经营利润率降至 10.3%,比 2023 年低了 1.8%。

库迪对瑞幸的威胁已不大,然而库迪的突然出现打乱了瑞幸既定的扩张节奏,由此衍生出了两个问题:

一是租金和人力成本急剧增加。2024 年,瑞幸的门店净增了 6092 家。这就相当于在一年时间里开出了一个霸王茶姬。与之相对应的是,租金以及经营开支随之升高到 85.4 亿元。其同比增幅达到 65%,远远超过了营收 38%的增幅。

在这种情形下,瑞幸的租金及经营开支的占比从 20.8%提升到了 24.8%。然而,在相同周期内,尽管咖啡豆价格上涨,瑞幸费尽了力气,也只是将原材料成本的占比压低了 2.8%。这意味着,原材料成本的压缩全部被租金和人力成本所抵消,最终导致总成本呈现出增长的态势。

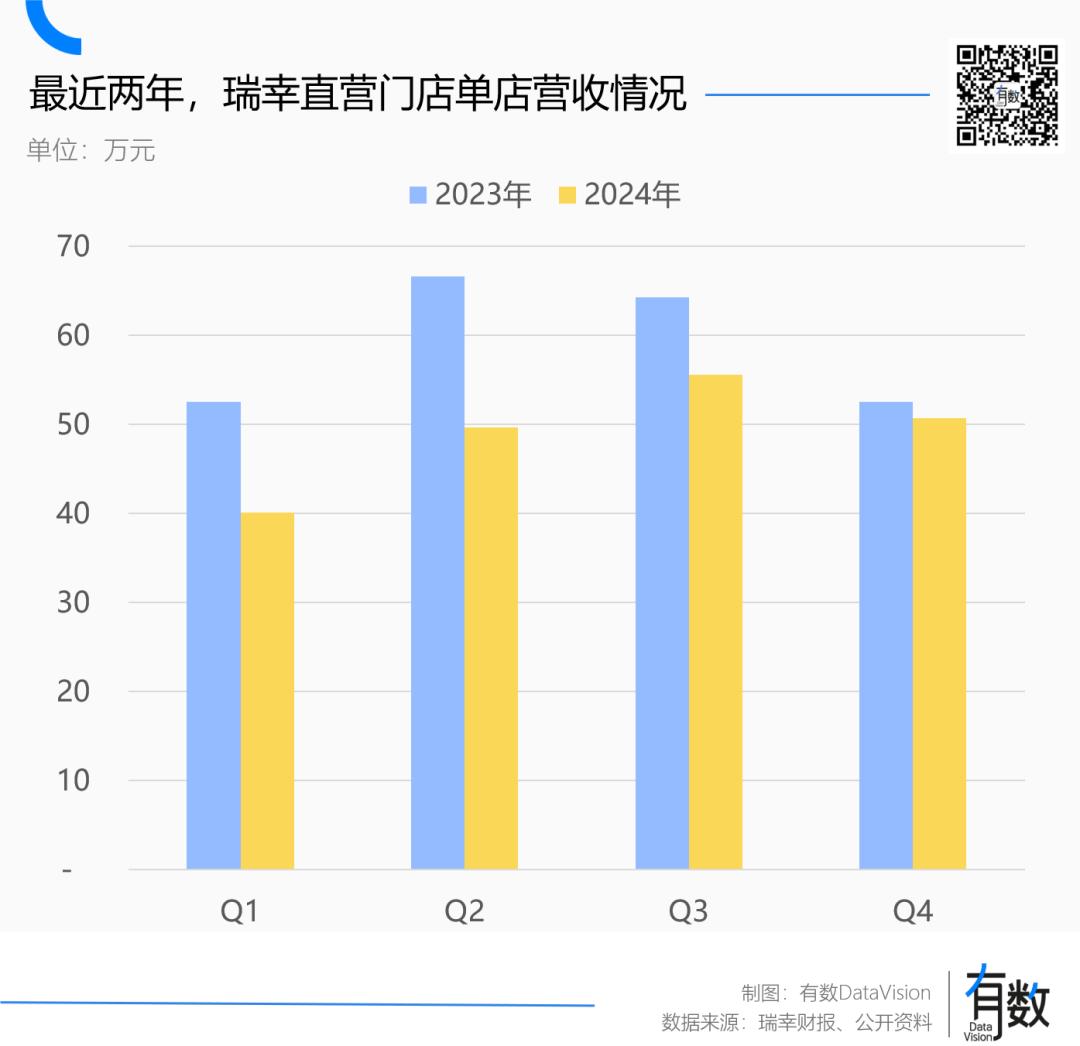

一是整体收入跟不上所有门店的成本涨幅。二是单店的营收被稀释。尽管总体营收在持续增加,然而单店的盈利能力却不升反降。

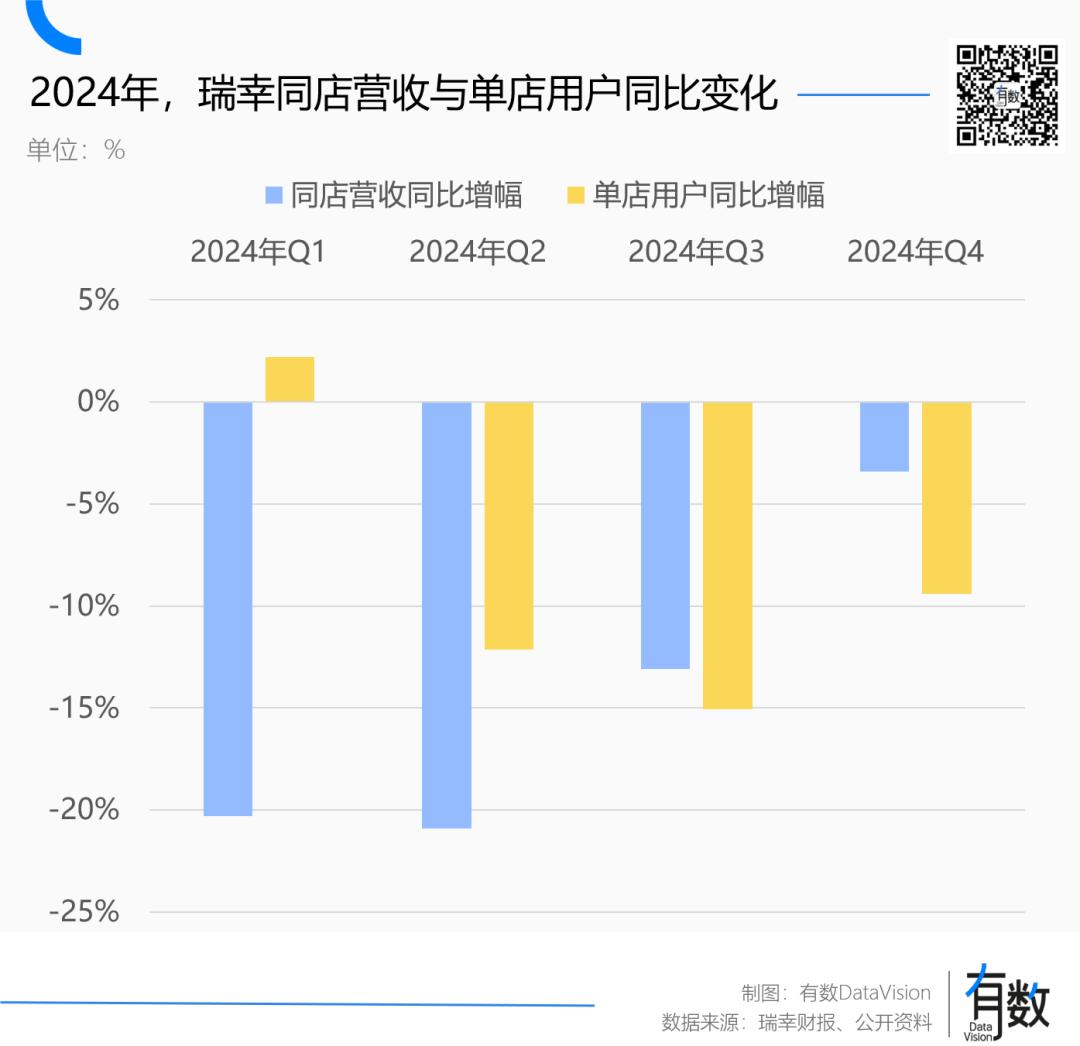

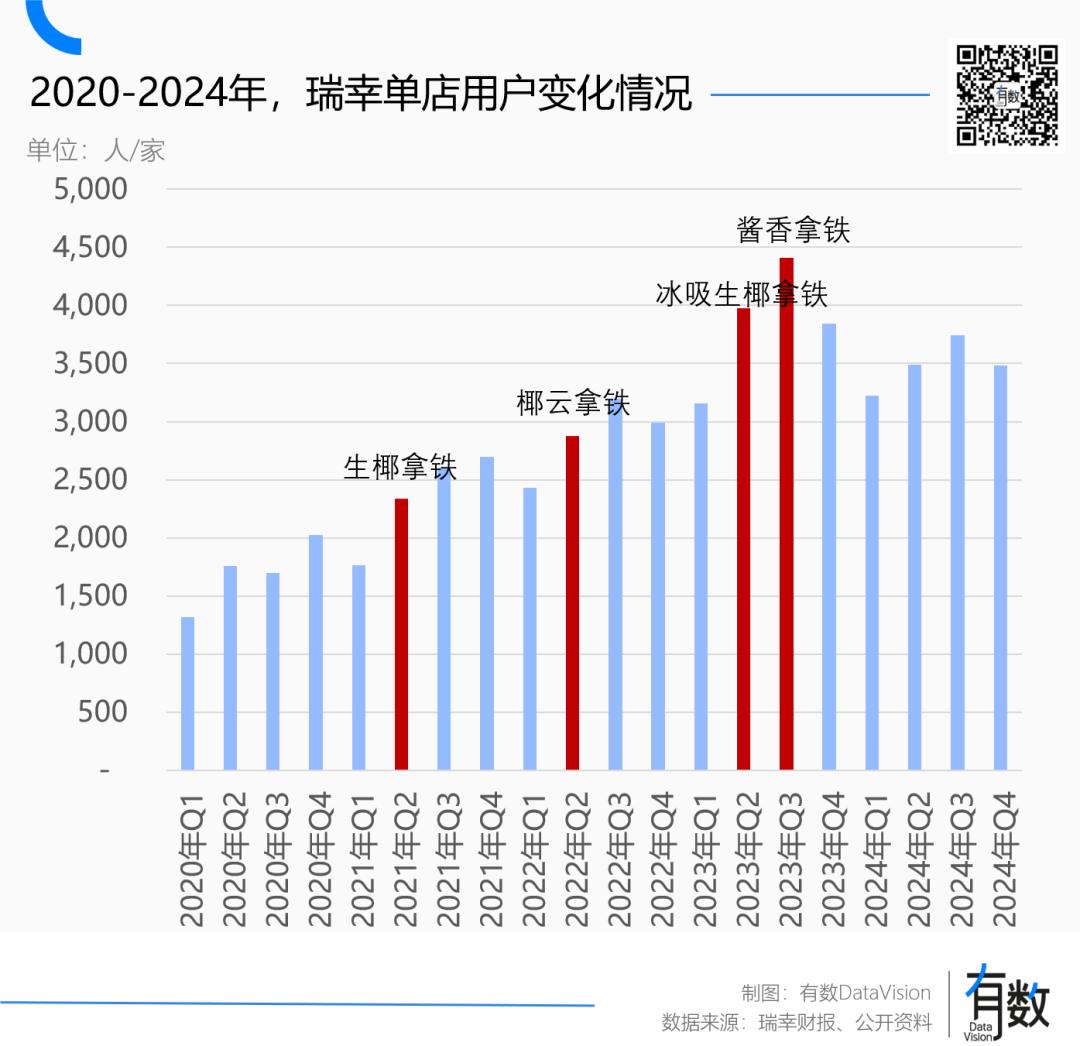

决定单店营收的指标主要包含三个方面。其一为单店用户数,其二是客单价,其三是购买频率。通常来讲,咖啡的购买频率处于相对稳定的状态。从瑞幸 2024 年 4 个季度的单店指标来看,对其单店营收产生影响的关键因素,由客单价转变为了单店用户数。

瑞幸在去年一季度收缩了 9.9 促销的范围。后三季度客单价提高的可能性较大。根据券商的调研数据,瑞幸 2024 年 Q4 客单价接近 14 元/杯,与 2023 年同期相比已经略有提升[7]。

从财报数据来看,2024 年上半年,瑞幸门店收入下滑的幅度比单店用户下滑的幅度大。这表明收入下滑的关键因素是客单价偏低。而在 2024 年下半年,单店用户下滑的情况超过了门店收入下滑的情况。这说明关键因素变为用户数量被稀释了。

从表面来看,门店密度的增加会致使用户被分流。然而,影响瑞幸单店效率的或许还有另一个重要的变量,那就是爆款产品。

停更的爆款

2021 年到 2024 年期间,瑞幸推出了 450 多款新产品。这意味着每周都有两款新产品上市。如果尝遍百草的神农氏看到这样的情形,他可能会感到惭愧。

瑞幸的第一个大爆款是 2021 年的生椰拿铁。在当时,它创造了“1 秒内售罄”的现象,也引发了“全网催货”的情况。生椰拿铁推出的当季度,瑞幸单店的用户达到了 2336 人,与去年同期相比增长了 579 人。

此后的两年时间里,椰云拿铁这款产品不断问世,酱香拿铁也不断问世。瑞幸的爆款仙人由此声名远扬。

瑞幸的爆款产品接连不断,这解决了一个大问题,即用户增长不再依靠高额的营销投入。

2021 年以前,瑞幸的高速增长在很大程度上依赖高额的营销与补贴。5000 家门店以及 7500 万用户的获得,是以一度突破百元的获客成本为代价的。从 2018 年至 2020 年,瑞幸累计亏损超过 100 亿。

2021 年之后,一系列爆款产品陆续问世。在此情况下,瑞幸单店用户增长的核心因素发生了改变,从营销开支转变为产品本身的吸引力。

椰云推出当季时,瑞幸的单店用户数增长至 2879 人;酱香拿铁推出当季时,瑞幸的单店用户数增长至 4406 人。每一款爆款产品推出后,都会带动当季的单店用户有大幅增长,之后会小幅下滑,然后稳定在一个区间内。这表明爆款产品既能带动用户增长,又有很大的留存作用。

但酱香拿铁成为现象级产品之后,瑞幸在整个 2024 年都未曾有爆款产品出现,最终导致了单店用户数量出现下滑。

一方面,做茶饮与做互联网产品不同,产品研发只是其中一个环节。门店的培训流程需要把控,制作流程也得把控,原材料的采购和运输同样要重视。其管理难度会随着门店规模的迅速增大,2000 家门店和 20000 家门店有着很大差异,规模本身就是创新和效率的阻碍。

另一方面,与茶饮相比,咖啡的产品创新空间本身就比较狭窄。例如,咖啡通常只能与少数几种水果搭配。即便像瑞幸这样强大的品牌,也难免会遇到没有合适原料而无法进行创新的情况。

有了这一背景之后,就能够理解瑞幸为何将目光对准了与霸王茶姬极为相似的“轻乳茶”品类。

去年 8 月,瑞幸推出了它的首款茶饮轻轻茉莉·轻乳茶。并且请来了刘亦菲为其造势。同年的三季度,瑞幸每个月的平均交易用户数达到了 7984.6 万人。与去年同期相比,增长了 2136.9 万人。在首月的时候,销量突破了 4400 万杯。刷新了单品的销售纪录。

即便将其与“三大爆款拿铁”进行比较,轻轻茉莉·轻乳茶的成绩也并不差。作对比来看,在 2023 年 3 季度超级爆款酱香拿铁推出之后,那个季度瑞幸的月均交易用户达到了 5847.7 万人,与去年同期相比增长了 3337.4 万人。

瑞幸门店数量众多,这导致客观上出现了“用户不够分”的状况。因为轻轻茉莉·轻乳茶肩负着品类拓宽的任务,所以其销量可能没有达到瑞幸内部的预期。在 2024 年三季度,瑞幸单店的用户数是 3741 人,比去年同期少了 664 人。即便按照人均一杯来计算,每家店每天的订单也减少了 22 笔。

也就是说,轻轻茉莉·轻乳茶的销售业绩,以及 Q4 推出的小黄油拿铁的销售业绩,到底是由产品本身的吸引力所导致,还是因为瑞幸在门店规模基础上所产生的自然增量,目前恐怕还没有定论。

2023 年 Q3 酱香拿铁上市之际,瑞幸的门店数量为 13000 家。等到轻轻茉莉·轻乳茶上市时,瑞幸的门店已经超过了两万家,其数量几乎翻倍了。

瑞幸具备捕捉爆款的能力,且这一能力已多次得到验证。然而,它要迈向更高的台阶,恐怕依旧取决于它能否推出下一个爆款。

参考资料

[1] 瑞幸财报

[2] 逆周期的瑞幸,底气何来,虎嗅

2023 年至 2024 年的中国咖啡行业年度发展报告是 NBCD。

[4] 瑞幸这四年,到底如何翻身的,IN咖

[5] 瑞幸咖啡的增长从何而来,极海

瑞幸咖啡开启了 2023 新零售合作伙伴的招募计划,此计划覆盖了全国的 15 个省以及 80 个城市,消息来源于新浪新闻。

[7] 熬出9.9!瑞幸翻盘,库迪苟活,海豚投研