理想汽车(LI.O)在北京时间 3 月 14 日晚间,也就是港股盘后且美股盘前这个时间段发布了 2024 年第四季度的财报。从最终呈现的情况来讲,第四季度的业绩情况不佳,同时 2025 年第一季度的预期也不理想。

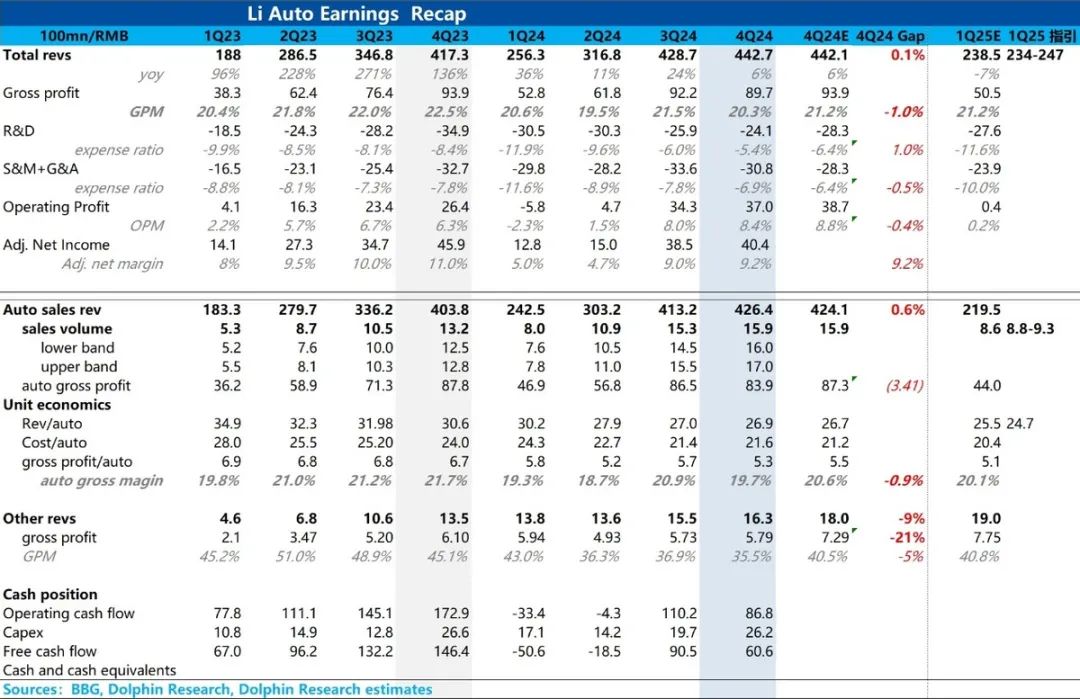

汽车毛利率低于市场预期且环比继续下滑。在每季度最为关键的汽车毛利率这一指标方面,理想此次未达到市场预期。本季度理想汽车业务的毛利率仅为 19.7%,环比下滑了 1.2 个百分点。而理想在上季度的小会上曾指引为 20%以上,所以市场的一致预期仍为 20.6%,大型银行的预期甚至达到了 21.3%。

本季度汽车毛利率未达预期的关键在于单车成本方面:本季度卖车单价超出市场预期,而本季度单车成本呈现出环比上升的趋势,海豚君认为可能主要是因为以下原因:①理想计提了一笔购买承诺损失,海豚君预计是由于对四季度交付量的高估所致,但具体金额尚未在财报中公布;②四季度销量仅比上季度增加了约 6000 辆,低于理想的指引,规模效应在本季度基本未得到释放;③供应商年度降价未达到预期。

2025 年一季度的销量指引是可以的。然而,收入指引所隐含的汽车单价出现了再次大幅的下滑情况,并且这个下滑后的单价低于市场的预期。

2025 年一季度的销量指引在 8.8 万到 9.3 万辆之间。这意味着 3 月的销量为 3.2 万到 3.7 万辆。与 2 月相比,3 月环比上升了 0.55 万到 1.05 万辆。主要原因是 3 月进行了降价,从而带来了环比的提升。不过,整体的指引情况还是可以的,降价确实起到了一定的效果。

一季度汽车业务在收入指引隐含的单价指引方面,单价仅为 24.7 万元。此单价环比本季度继续下滑 2.2 万元。该单价低于市场和海豚君的预期。并且,一季度汽车的毛利率继续下行的风险较大。

三费方面呈现出克制的状态,然而实际的克制质量并不高。在研发费用方面,其数值低于市场预期 4 亿。这主要是因为裁剪人员使得雇员薪酬减少,并且在四季度没有新品上新。由于纯电上市是在下半年推出的,所以海豚君预计研发费用会平移到 1H25。

销管费用方面,环比下滑的原因主要是三季度确认了一笔较大额的 SBC。若去除 SBC 的影响,销管费用环比是上行的,上行金额为 2.4 亿。这主要是因为营销活动有所增加,但并未换来销量的大幅提升。

经调整后,经营利润出现环比下滑的情况。同时,经调整后净利润在利息收入的贡献下,基本符合大行的预期,但其质量同样不高。

理想四季度在含金量较重的经营利润方面,环比增长了 2 亿。然而,去除 SBC 影响后,因为毛利率环比下滑,尽管研发费用有所下降,但经调整后,本季度的经营利润下滑了 2 亿。

本季度经调整净利润为 40.4 亿,这基本符合大行的预期。不过,这主要是由一笔 4 亿的利息收入所贡献带动的,从预期质量来看并不高。

海豚君整体观点:

整体而言,理想四季度业绩以及 2025 年一季度预期均不佳。四季度现金优惠幅度不大,对汽车单价几乎无影响。实际上,理想在四季度加大了营销活动。然而,在传统旺季的情况下,四季度销量表现平平,未达到指引和市场预期。这背后在一定程度上反映出理想 L 系列增程产品的竞争力正在逐渐被削弱,四季度理想增程市占率环比下降了 2.1%(注:理想增程市占率为理想增程销量除以行业插混总销量)。

理想一季度没有新车交付,所以需要通过被动降价来促进销量。然而,这对汽车单价的影响超出了海豚君的预期,环比降幅达到了 2.2 万元。预计在一季度,汽车毛利率继续下行的风险依然很大,可能达不到 20%。

所以 4Q24 的业绩表现不佳,一季度的预期也比较差。倘若理想的业绩没有超预期的销量和毛利率指引,即便如今理想的估值相较于其他头部新势力(像小鹏、小米汽车)依然不高,然而股价在短期内继续下行的幅度依然会很大。

而在2025年整体来看:

销量目标方面:部分大型银行目前对理想 2025 年的预期为 70 万辆。然而,实际市场的整体预期较为悲观,处于 55 万至 65 万辆之间。实际上,这背后隐含的情况是增程车型基本没有新增数量,只是 L6 相较于 2024 年多交付约 4 个月。对 2025 年增程车型的销量预计在 50 万至 58 万辆之间。

在纯电销量方面,由于①纯电上市推迟、①Mega 之前的失利以及③最主要的原因是高端纯电目前市场很难出现爆销产品(可参考海豚君对于蔚来之前的深度覆盖),并且 20 - 30 万纯电车型竞争极为激烈,市场对理想纯电车型的销量预期都不高,大致在 5 - 7 万辆之间。由此可见,今年理想的基本盘依然在增程车型上,所以理想增程车型今年的改款力度在海豚君看来是关键因素。

目前市场信息显示,理想的增程车型升级主要集中在智驾的硬件领域。其他配置基本与 2024 款相同。升级力度似乎不大。2024 年四季度确实看到理想 L 系列增程竞争力在被瓦解。2025 年有更多对标理想 L 系列的竞品推出,比如目前的智界 R7 增程版、问界新车型 M8 - 2025 年 4 月上市且对标理想 L7 和 L8,以及小鹏下半年将发布的基于 G9 平台的增程车型。在此情况下,海豚君较为担心理想增程的基本盘是否稳固。

在汽车毛利率预期方面,市场当前对理想汽车业务毛利率仍有 20%+的预期。然而,纯电车型(走量的纯电车型 i6 预计定价在 20 - 25 万元)的预计毛利率会相对较低。并且,如果增程车型改款力度不大,所带来的销量增量未达预期,就仍需降价,这会导致汽车业务毛利率可能面临一定风险。

理想的智驾和 AI 故事的布局处于第一梯队,但其估值比小鹏和小米汽车低。即便按照目前市场乐观预期的 65 万 - 70 万辆情况来看,理想目前的估值对应 2025 年汽车业务的 P/S 倍数仅为 1.2 - 1.3 倍,而小鹏和小米都在 2 倍/2.5 倍左右。如果汽车基本面不稳固,市场就很难将 AI 的估值加在理想的预期之中。

重要提示

公司详细的业绩电话会纪要全文,我们会在第一时间于长桥 App 进行更新。如果需要获取该纪要全文,可前往长桥 App 的「动态 - 投研」栏目进行查看。

还可以和专业分析师探讨投资观点,分享投资心得。

以下是详细分析

理想销量已经公布,最重要的边际信息包含以下两点:其一,四季度的毛利率;其二,25 年一季度的业绩展望。

一、卖车业务毛利率19.7%,低于市场预期20.6%

从 4Q24 业绩的实际情况来看,在最为关键的汽车毛利率方面,理想这次没有达到市场预期。本季度汽车业务的毛利率仅为 19.7%,相较于上一季度下滑了 1.2 个百分点。而市场的一致预期是 20.6%,大型银行的预期甚至达到了 21.3%。

但需考虑到 3Q24 实际汽车业务毛利率中包含来自 CATL 的一笔返利。三季度实际汽车业务毛利率为 19.5%。尽管四季度没有了电池返利的一次性因素确认,但在 3Q24 理想小会上确实对四季度汽车业务毛利率进行了指引,为 20%+,主要是由供应商的年降以及规模效应所贡献的。

从四季度的实际表现方面来看,很明显的是,在规模效应尚未释放的情况下(四季度交付量低于理想三季度所给出的指引),其一,供应商的年度降幅未达到预期;其二,理想计提了一笔因购买承诺而产生的损失,推测是由于对四季度交付量的高估所致,但该具体金额尚未在财报中予以公布。

22 年四季度的汽车销售毛利率数据是剔除了 8 亿以及合约损失影响之后的;23 年四季度的汽车销售毛利率数据是剔除了 4 亿质保金之后的。

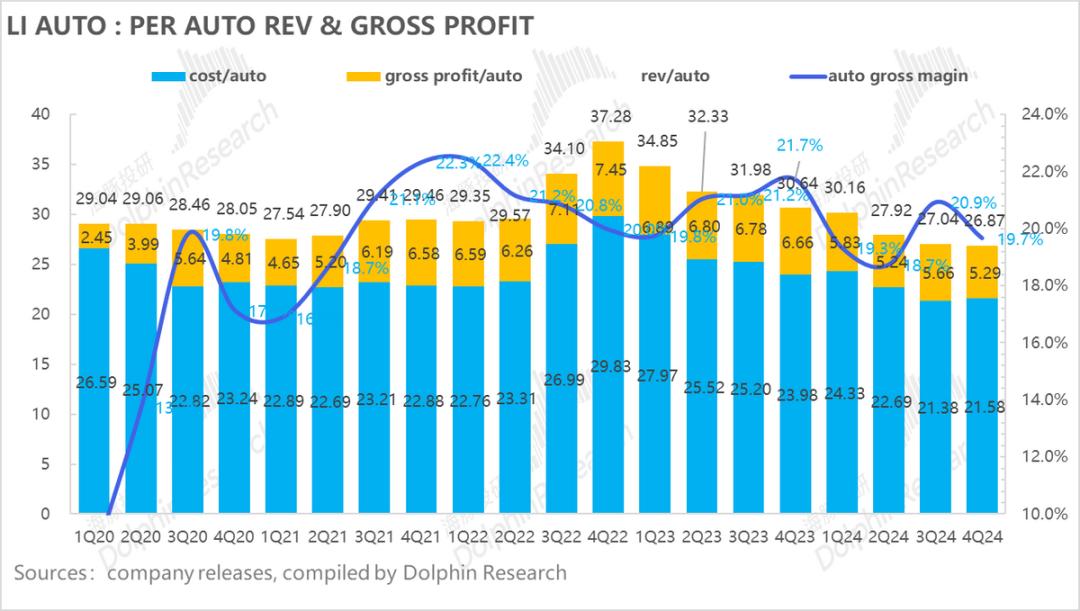

从单车经济的角度进行分析,本次毛利率未达到预期的主要原因是单车成本低于市场预期。即便车型结构的变动幅度不大,单车成本在上个季度环比仍有上升。具体原因如下:

单车价格环比下降了 0.2 万元,下降的幅度较为有限,这超出了市场的预期。

四季度单车均价为 26.9 万元,相比上季度有所下降,下降幅度接近 0.2 万元。然而,这一价格超过了市场预期的 26.7 万元,说明单车价格的下滑幅度并未如市场预期那般大。

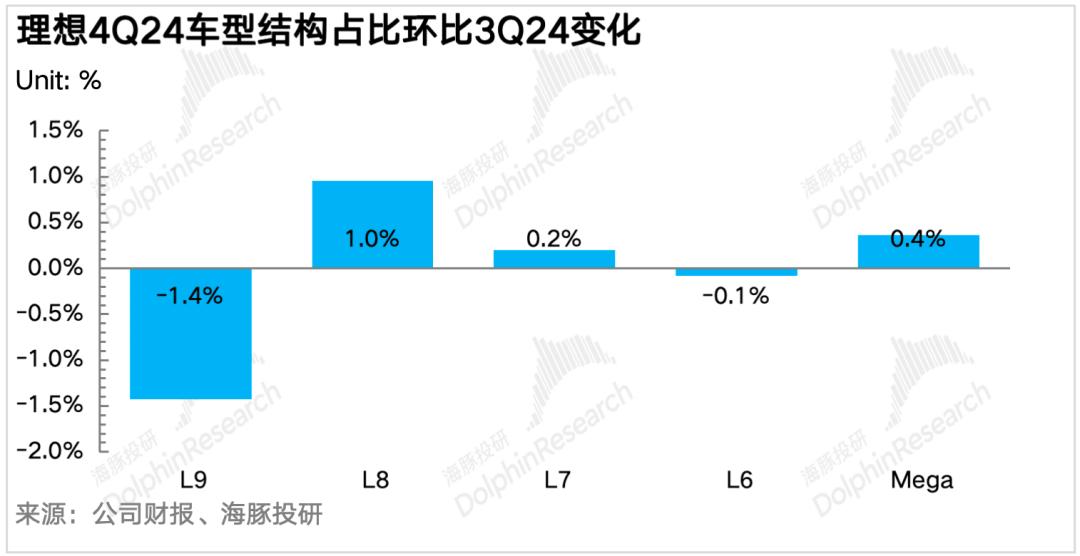

从车型结构方面来看,本季度车型结构的变动不是很大。其中,Mega 和 L8 的占比有所提高,这在一定程度上对冲了 L9 占比下滑所带来的影响。

从促销活动方面来看,四季度的促销力度不是很大。基本盘 L 系列主要集中在金融贴息方面,真正的现金折扣并不多。比如 10 月的贷款费率是 1.99%,11 月为 2.2%的贷款费率加上 L7/8/9/Mega 的 2000 元购车补贴,12 月的贷款费率是 0.99%。这种情况虽然会对单价有一定的拖累,但对卖车单价的影响也不是很大。因此,最后卖车单价略微超出了市场预期。

单车成本比上一个周期有所上升,上升了 0.2 万元。这超出了市场的预期 0.4 万元。其主要原因是购买承诺方面产生了损失,并且供应商的年度降价没有达到预期。

主要原因在于:

理想计提了一笔损失,这笔损失是关于购买承诺的。海豚君预计,产生这笔损失的原因是高估了四季度的交付量。不过,具体的损失金额尚未在财报中公布。

四季度销量环比增加约 6000 辆,不过这一增加量低于理想所指引的数值。并且,规模效应在本季度并未得到释放。

③ 供应商年降不及预期;

3. 最后四季度单车毛赚5.3万元,低于市场预期

从单车的赚钱能力方面来看,四季度每卖出一辆车,理想情况下能赚取 5.3 万元。这个数值低于市场预期的 5.5 万元。整体而言,卖车的毛利率在今年三季度为 20.9%,到了四季度环比下降了 1.3 个百分点,变为 19.7%。

2025 年一季度的销量指引情况还算可以。然而,汽车单价的指引下滑幅度比较大。

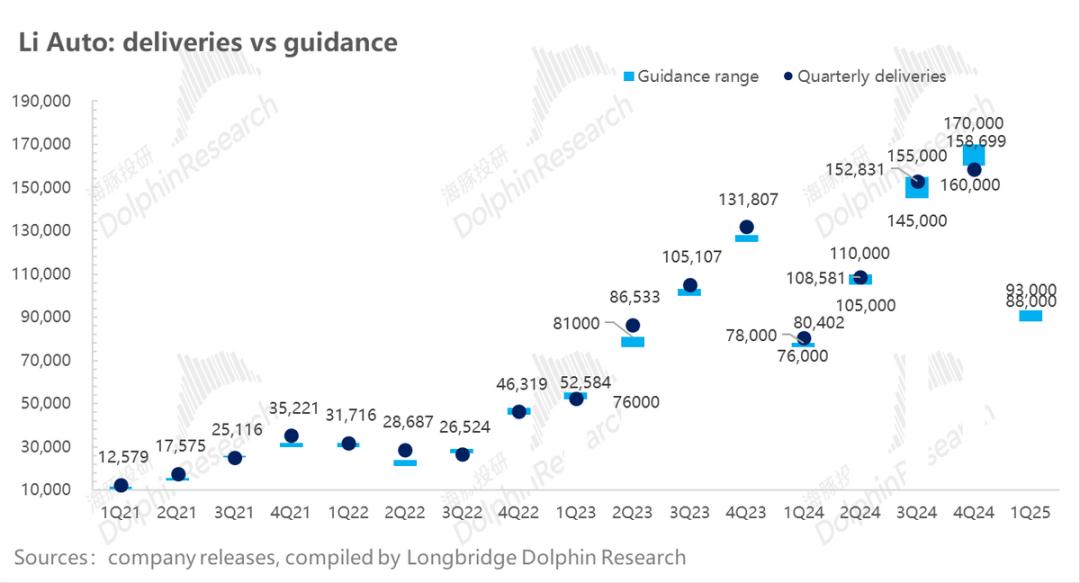

a) 一季度销量指引:8.8万-9.3万,略高于海豚君预期

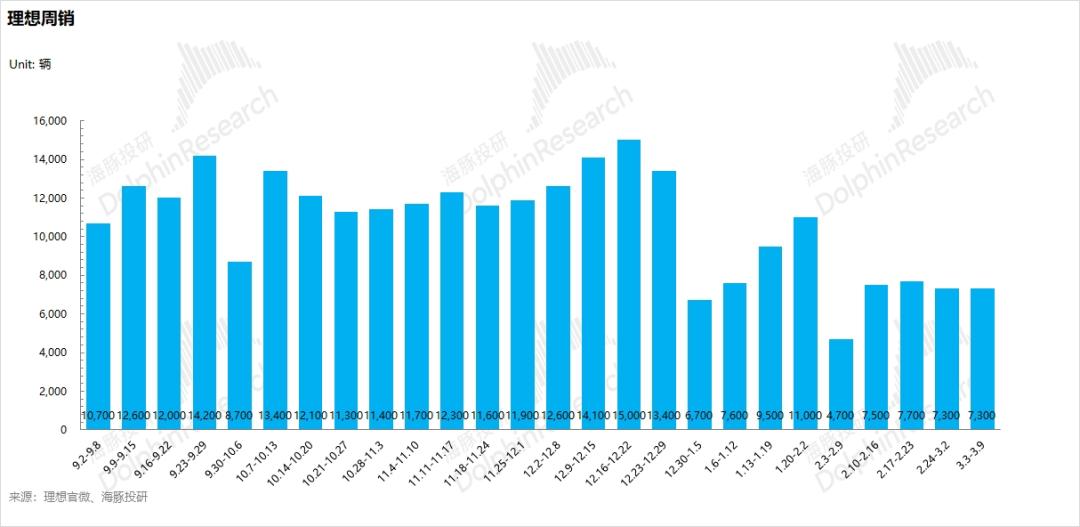

2025 年一季度,理想给出的销量指引在 8.8 万至 9.3 万辆之间。1 月销量为 3 万辆,2 月销量为 2.6 万辆,这两个月的销量已公布。由此可推断出 3 月销量为 3.2 万至 3.7 万辆。3 月销量比 2 月上升了 0.55 万至 1.05 万辆。整体来看,这个指引是可以的。

目前理想最新一周的周销为 7300 辆(3/3 - 3/9)。这意味着在接下来的 3 周时间里,平均周销需要达到 7600 - 9200 辆左右。3 月初已经开始对老款降价,尽管 3 月没有新车,但海豚君预计完成指引下限不会有太大难度。不过,仍需观测周销情况,以了解降价的作用有多大(能否完成指引上限)。

b) 但指引隐含的单价继续环比下行,环比下滑了2.2万元!

本季度的收入指引在 234 亿到 247 亿之间。除了销量指引外,按照其他业务收入 2025 年一季度贡献 16.6 亿来进行估算,由此可知指引中隐含的汽车业务单价仅为 24.7 万元,并且这个单价环比本季度继续下滑了 2.2 万元。

从目前海豚君这里的信息来看:

1 - 2 月的销售结构呈现出略微向好的态势。其中,高价车型 L9 + Mega 的比例达到了 16.2%,与 2024 年四季度相比上升了 1.5 个百分点。同时,低价车型 L6 + L7 的比例在下滑,相比 2024Q4 下滑约 1.7 个百分点。

3 月理想开始给予现金折扣。其中,对 L6 提供 1.0 万元现金折扣,对 L7 提供 1.2 万元现金折扣,对 L8 提供 1.2 万元现金折扣,对 L9 提供 1.6 万元现金折扣,对 Mega 提供 0.8 万元现金折扣。并且,这个折扣是从 3 月才开始实施的。

所以这个单价指引下滑的幅度超出了海豚君的预期。这可能意味着① L6 占比在 3 月份会提高;② 也可能会继续加大折扣力度。

从毛利率预期方面来看,由于单价预期下滑得非常严重,市场会对理想 1Q25 的毛利率预期感到担忧。并且市场在财报前最新的汽车毛利率预期为 20.1%,预计一季度面临着较大的下行风险。

三、降本增效下运营费用表现相对克制

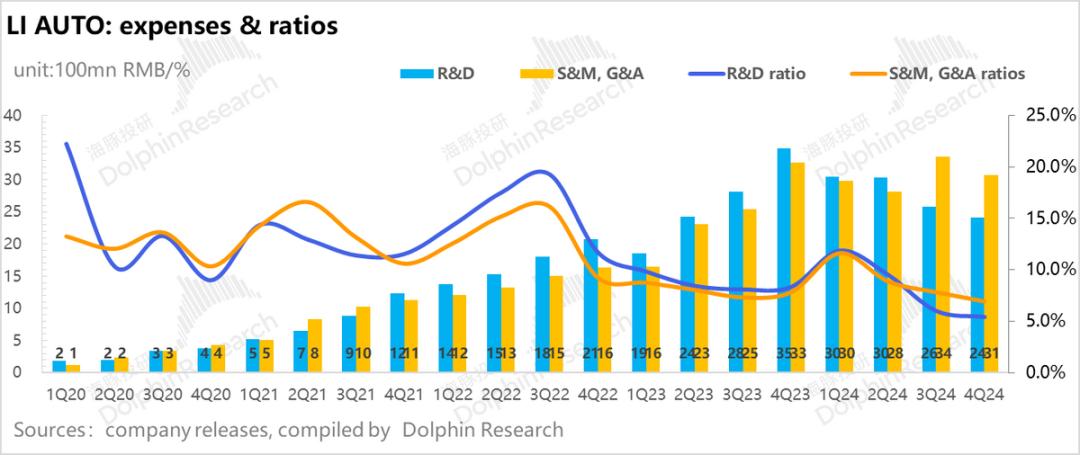

研发费用方面,由于雇员薪酬减少以及四季度没有新车上市,所以研发费用低于市场预期。

本季度理想的研发费用为 24.1 亿。上季度的研发费用比本季度多 1.8 亿。市场预期的研发费用是 28 亿,而本季度的研发费用低于市场预期。

而本季度研发费用的环比下降原因可能主要有:

雇员薪酬有所减少。理想在二季度就开始裁减研发人员。同时,公司开始转向端到端,并更注重投入基础建设部分,也就是算力。端到端算法相较于规则驱动算法需要的人员更少。智驾团队的人数也在不断减少。

四季度没有新品上新,所以新品及技术设计的研发费用出现了下滑。理想增程改款是在今年二季度发布的,纯电车型则在三季度开始陆续发布,预计其研发费用会被平移到 2025 年上半年。

2)销售和管理费用:营销活动增加导致销管费用高于市场预期

本季度的销售和管理费用为 30.8 亿,比上一季度减少了 2.8 亿。然而,三季度有一笔与销量目标解锁相关(累计销量每达到 50 万里程碑解锁一次)的大额对 CEO 的奖励,其 SBC 费用计入到三季度的销售和管理费用中有 7.3 亿,而四季度仅确认了 2 亿。因此,经调整后的销售和管理费用仍然比上一季度增加了 2.4 亿元,高于市场预期的 28.3 亿,这主要是由于营销活动的增加所导致的。

四季度没有大幅降价,然而营销活动却增多了。最终销量未达预期,环比仅提升了 0.6 万辆。这背后反映出理想车系的核心竞争力正在逐渐被削弱。

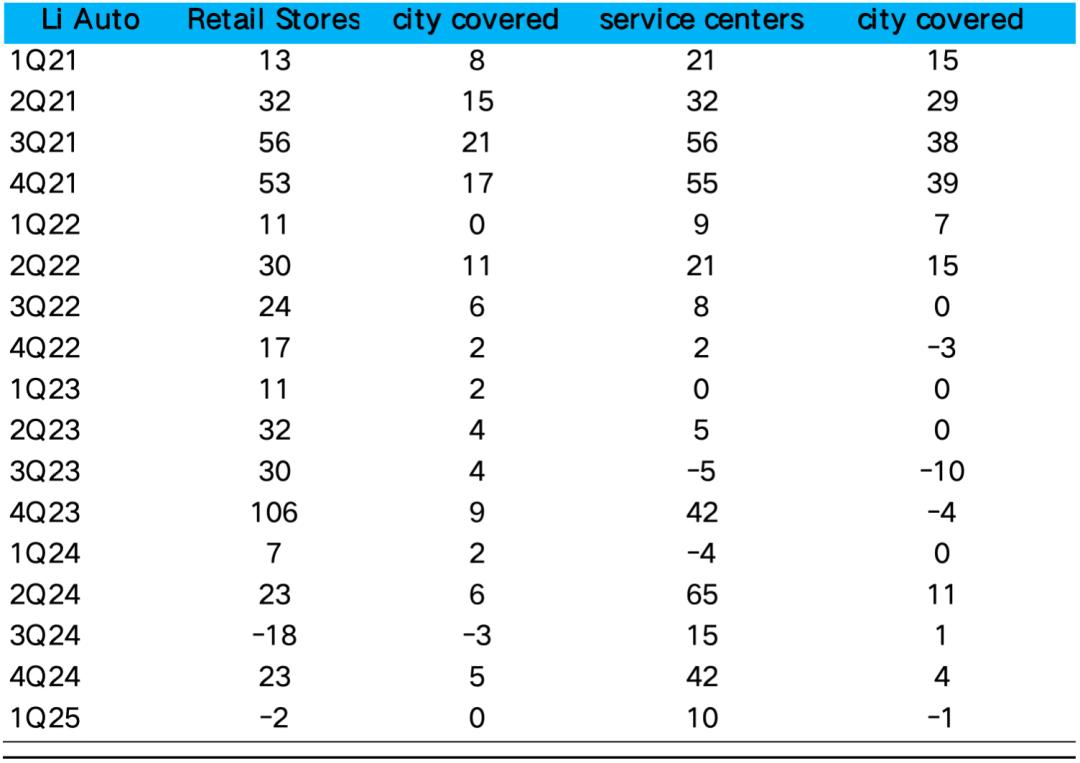

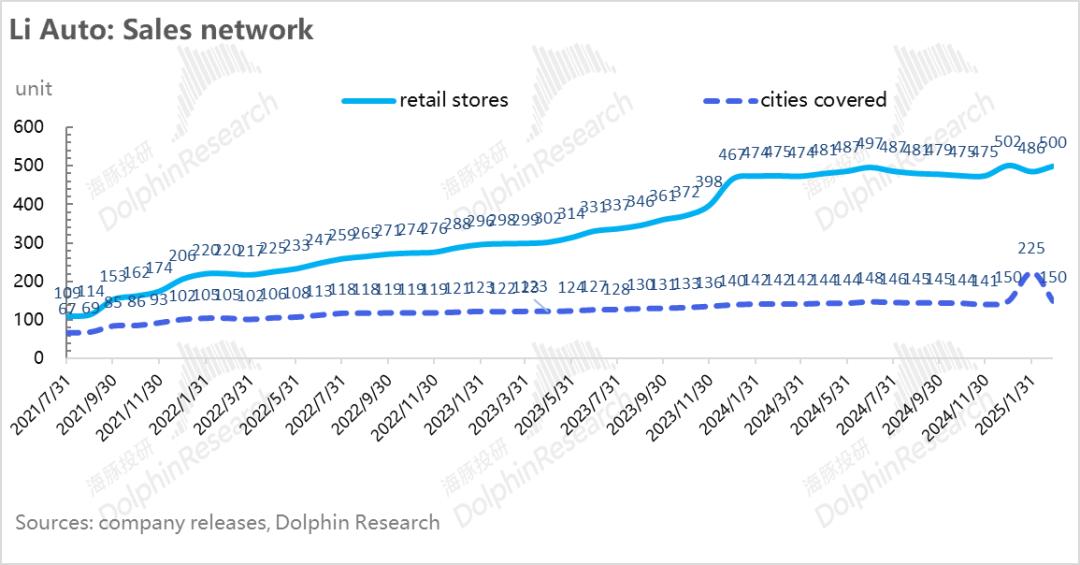

在渠道建设方面,理想四季度持续进行渠道拓展,门店数量与服务中心数量都在加快推进。然而,在覆盖城市方面,似乎渠道下沉的速度不够快,因为四季度仅新覆盖了 4 个城市。并且,L6 车型的较低定价使得核心用户可能在二三线城市的比例较高。

四、收入端和毛利率端都超市场预期

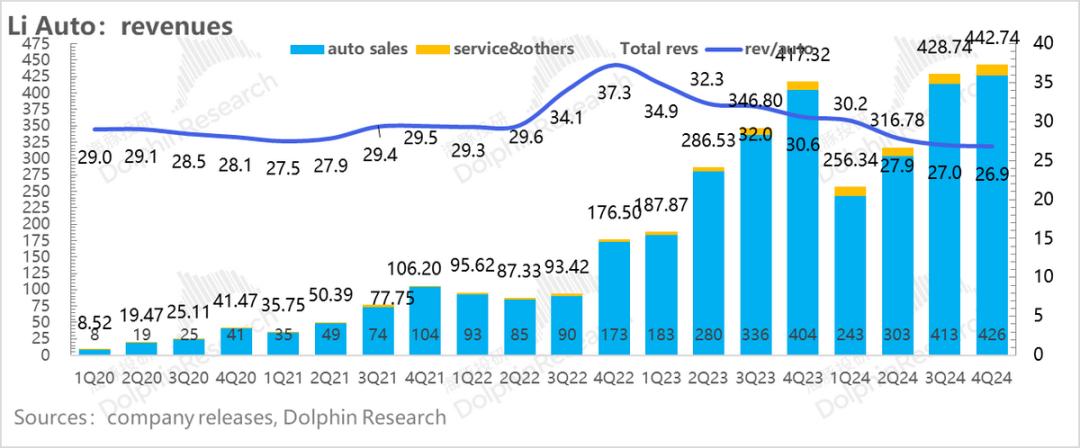

四季度理想总收入为 443 亿,销量已公布。环比增长 3.3%,与市场预期基本一致,不过低于部分大行预期的 440 亿元。

汽车业务上文海豚君已提及。在服务业务方面,本季度的数值比市场预期低 18 亿。同时,本季度服务业务的毛利率为 35.5%,低于市场 40.5%的预期。

其他业务(如保险、二手车、配件销售服务)基本与理想累计销量直接相关。本季度仅环比增加了 0.8 亿,而上季度环比增加了 1.9 亿。海豚君预计,可能是因为保险业务有一定折扣,配件销售加大了部分赠送力度。

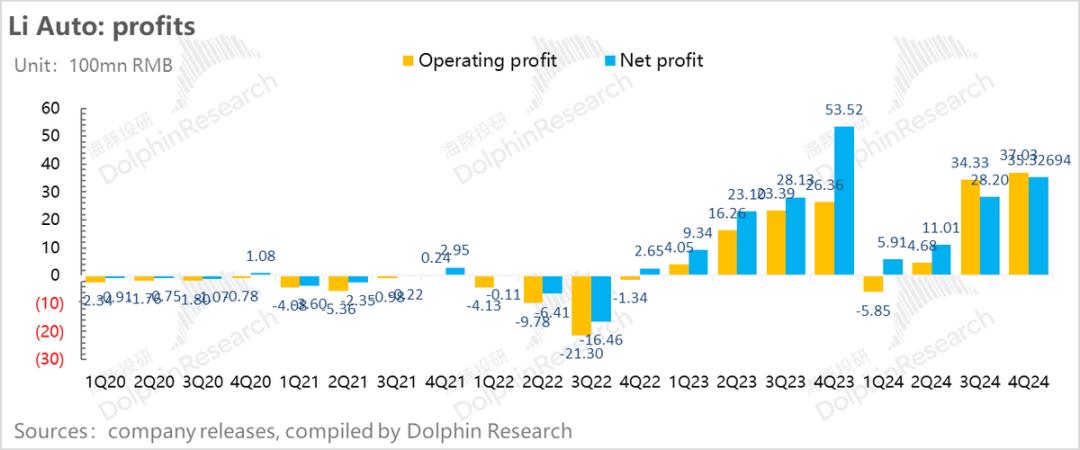

经调整后,经营利润呈现环比下滑的态势。Non-GAAP 净利润在利息收入的贡献之下,基本与大型银行的预期相符。

理想四季度在含金量比较重的经营利润上,虽然环比增长了2亿,但去除SBC影响后,由于毛利率环比下滑,虽然研发费用有所下滑,但经调整后经营利润本季度下滑了2亿。

本季度经调整净利润为 40.4 亿,基本符合大行预期。不过,这主要是由一笔 4 亿的利息收入所贡献(上季度为 0.2 亿)带动的,所以符合预期的质量并不高。

六、自由现金流下滑

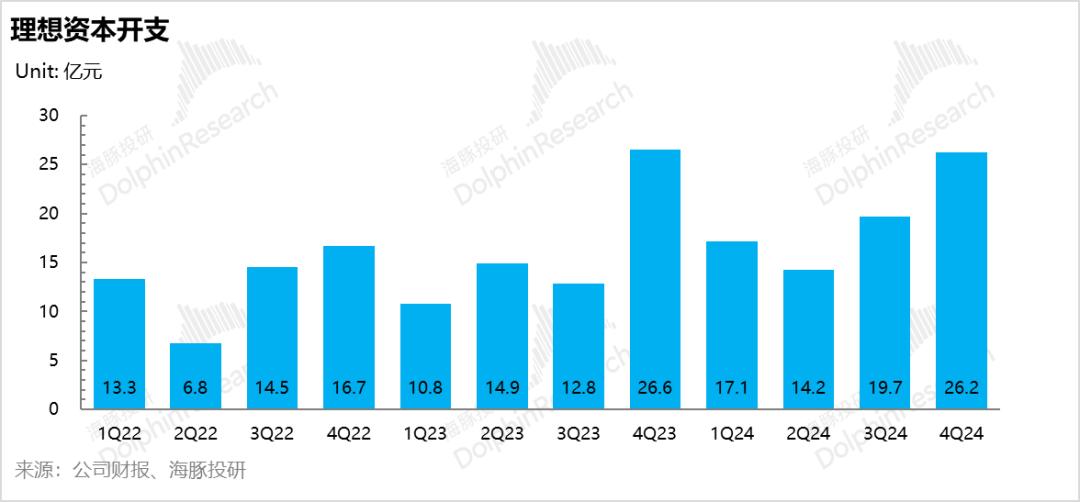

本季度的经营现金流为 86.8 亿。上季度的经营现金流是 110 亿。本季度相比上季度,经营现金流环比下滑了 23 亿。这主要是因为购买存货相关的付款有所增加。

本季度自有现金流为 60.5 亿,上季度自有现金流比本季度多 30 亿。资本开支环比上升了 6.5 亿,这是本季度自有现金流环比下滑 30 亿的主要原因。

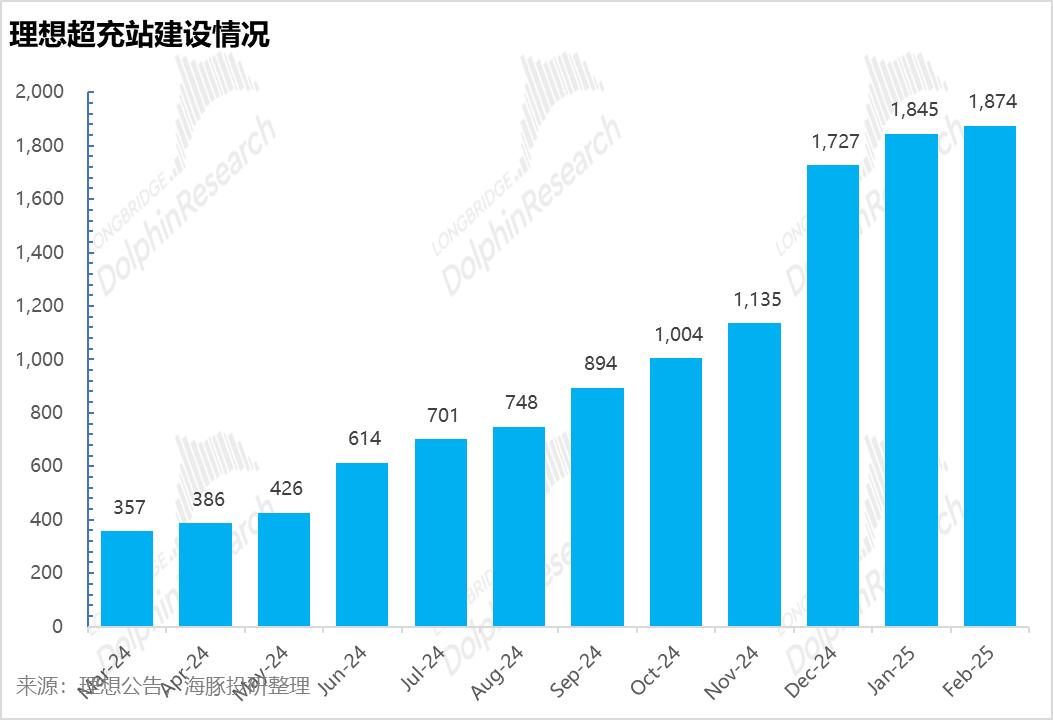

资本开支上升的原因有以下两个方面。其一,是新增门店的投资,本季度新增了 23 家门店。其二,是理想超充桩的加快建设,这是为纯电车型的推出做准备,四季度理想新增了 833 座超充桩,其数量几乎相当于过去接近 8 个月的总和。

理想计划在 2025 年 7 月之前把超充站扩展到 2500 座,这里面包含 15000 个充电桩。到 2025 年底之前要达到 4000 座。这样做是为了能够支撑纯电车型的销售。预计在纯电备战期间,资本开支还会进一步加大。

本文来自微信公众号 ,作者:海豚君,36氪经授权发布。