经营指标没有达到预期,马斯克在电话会上画饼以试图逆转这种情况,这已经成为特斯拉每个季度都会发生的事情。

今年一月特斯拉发布了财报。在这份财报中,汽车销量出现了十年来的首次下跌。同时,核心财务指标也全部低于预期。就在此时,马斯克重申了 FSD 战略的核心地位,并宣称明年的特斯拉将会“好得离谱”。

但与以往有所不同,马斯克不但详细地汇报了 FSD 的发展情况,还罕见地给出了落地的进度条,释放出了 FSD 上半年进入中国的强烈确定性。同时,再加上 Robotaxi 和机器人这些以往就出现过的元素,支撑起了投资者那较为脆弱的信心。

电话会后,特斯拉股价没有受到糟糕业绩的影响,依然保持着上涨的态势,不仅没有下跌,反而有所上涨,这给开年以来一路下跌的颓势带来了一丝缓解。

一个月之后,马斯克迎来了他的第 14 个孩子。与此同时,中国的车主们等到了一则关于城市道路自动辅助驾驶软件的推送通知。

分化的评价

FSD 落地已经一个多月了,回旋镖已经来回跑了好几次,评论呈现出高度的两极分化状态。从目前的情况来看,特斯拉 FSD 的缺点和优点都比较集中。

FSD 是特斯拉的增值服务包,其定价为 64000 人民币。在中国市场,它一直处于一种特殊状态,即可以购买但不能使用。

吐槽的大多是那些接到罚单都手软的车主,他们实测十分钟内就实线变道四次,连闯两个红灯时都毫不犹豫。其根源在于算法还没有适应中国的交通规则和复杂路况。例如马斯克在电话会上专门提到的公交车道被占用的问题,还有那些形态各异且临时出现的红绿灯。

夸的主要围绕一个字——“稳”。

小鹏汽车的前自动驾驶产品高级总监刘毅林觉得,FSD 的“基础实力非常恐怖”,这主要表现在它的动态感知能力、静态感知能力以及复杂博弈能力上,并且它能做到准确且“稳如老狗”。

在一些高难度动作的应用场景中,像高架下窄路回车以及紧急避让等情况。不少测评表明,特斯拉在这些场景下执行得相当从容且稳健,整个驾驶流程极为流畅且丝滑。

总结而言,FSD如同一位驾驶技术精湛的美国老司机,然而在中国当下的环境中暂时不太适应。

FSD 的槽点和优点实际上是“端到端”的两个方面。作为自动驾驶技术的又一次划分,“端到端”与传统路线的差异在于,不再依靠打补丁的办法来处理不断出现的 corner case,而是给予其捕鱼的方法:

汽车依托大模型的学习能力,能够像人类司机那样“学会”对不同路况的处理方式,还能自主制定行车策略,不会再像以前那样代入无数个公式进行计算,因为 corner case 是无限的,而程序员的头发和命是有限的。

差生往往有很多文具,学霸通常只用两支笔,这就是 FSD 给人感觉“稳定”和“丝滑”的主要原因。

水土不服的责任同样也是要由端到端来承担的。传统路线会消耗程序员,而端到端则会消耗算力和数据。

马斯克本人称,FSD 在中国落地存在的问题在于,中国数据不能被送去美国的数据中心进行训练,并且美国政府也不允许特斯拉在中国训练模型。这就使得目前能够用于训练的数据范围,仅仅局限于“互联网上能够获取到的中国街道视频”[1]。

位于美国孟菲斯的xAI数据中心,特斯拉模型目前在这里训练

问题并非无法解决。早前有传言说,特斯拉从美国派遣了一批工程师队伍来到中国,对模型进行调试。随着 FSD 在中国行车数据的不断积累,大模型的适应能力将会得到提升。然而,这两种解决办法都需要时间。

2023 年,吴新宙当时仍在小鹏担任自动驾驶副总裁。他曾预言,特斯拉的 FSD 若要在中国落地,就必定需要投入大量的人力以及花费大量时间去进行测试。并且,中国同行所走过的路,一步都无法省略。

相比上海超级工厂所展现出的中国速度,这一次时间看起来没有站在特斯拉那一边。

脆弱的信仰

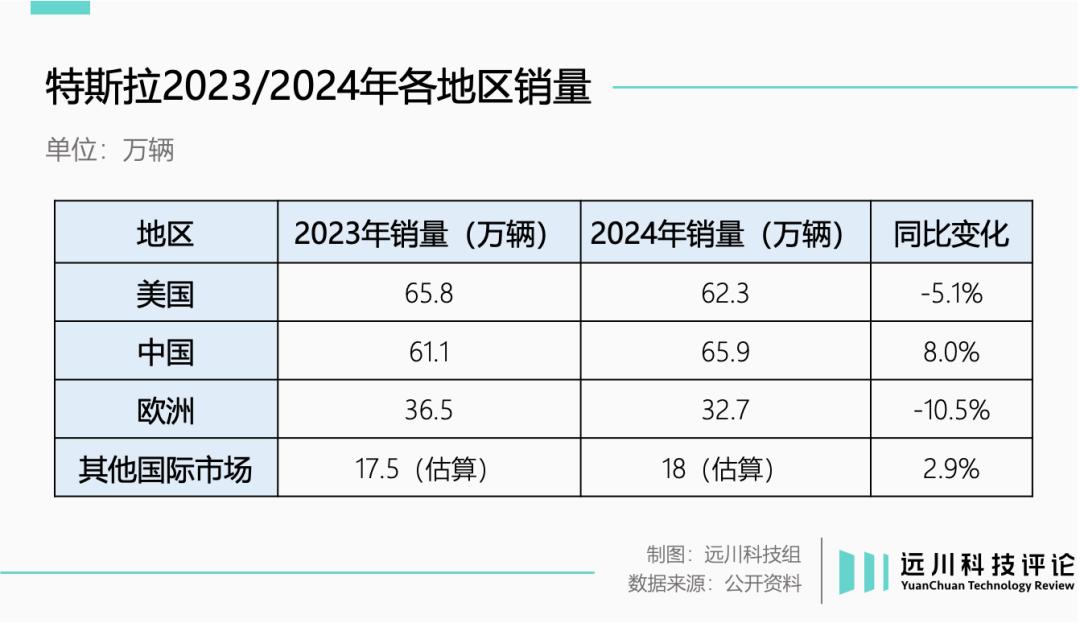

特斯拉去年的汽车销量出现了下滑,这种下滑较为罕见。其下滑幅度仅为 1%,然而,即便只是 1%的下滑,也具备着足够的风向标意义。

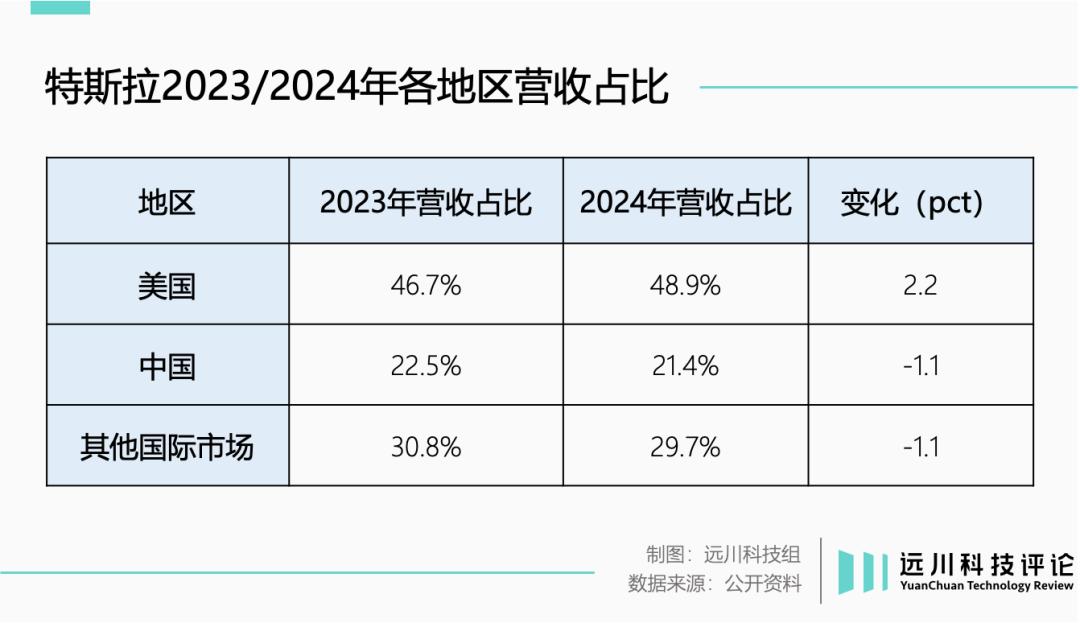

中国对于特斯拉而言一直是保底市场。去年欧美两地表现不佳,唯有中国实现了 8%的增长。然而,中国市场的营收占比却出现了下滑,这表明增长在很大程度上依赖于降价。

马斯克规划下,特斯拉的发展路径可分为两大板块。其一为汽车制造,其重心是由 S3XY 所代表的汽车产品线,此乃眼前的现实之事;其二为人工智能,重点在于 FSD 软件、robotaxi 以及机器人,这代表着远方的诗意与理想。

2022 年起,马斯克在诸多场合积极透露相关信息。他持续剥离特斯拉“汽车制造”的这一属性,以“人工智能”元素进行替换。具体的话语有“若仅把特斯拉视为一家汽车公司,那么对特斯拉的理解就是不全面的”,还有“倘若特斯拉只是个电动车公司,它就将走向终结”等。

在具体业务方面,Model 3 和 Model Y 是随意进行更新的;Model S 和 Model X 则是进行一些修补工作;传说中的 Model 2 经常处于缺席状态;然而,FSD 自动驾驶芯片、Dojo 数据中心以及特斯拉机器人却频繁地出现并被人们看到。

过去几年的情况是这样的:它有点类似特斯拉的“转型过渡期”。汽车业务的增长会逐步趋于稳定,而人工智能相关业务会逐渐接替上来,进而成为增长的主要力量。

不过,与“转型”相伴出现的词通常是“阵痛”。就特斯拉而言,马斯克所面临的“阵痛”存在两个:

一是两大板块存在青黄不接的问题。汽车销售开始呈现出疲态,而在人工智能业务方面,robotaxi 还处于初期阶段,机器人在发布会上亮相时仿佛需要大力搀扶,FSD 的渗透率长期未能达到预期,这导致两大增长的主力未能顺利地完成交接。

特斯拉机器人Optimus

一是资本市场存在预期问题。去年年底时,特斯拉的市值达到了 1.4 万亿,这几乎接近全球汽车制造业的一半。其市值达到如此高位,在很大程度上是由于资本大鳄提前行动。马斯克所描绘的人工智能大饼,都被实实在在地转化为了估值。

特斯拉一直未能兑现完全自动驾驶和人工智能的承诺,而这些承诺已经蕴含在特斯拉的估值中,正如Spear Invest的首席投资官Ivana Delevska所说。

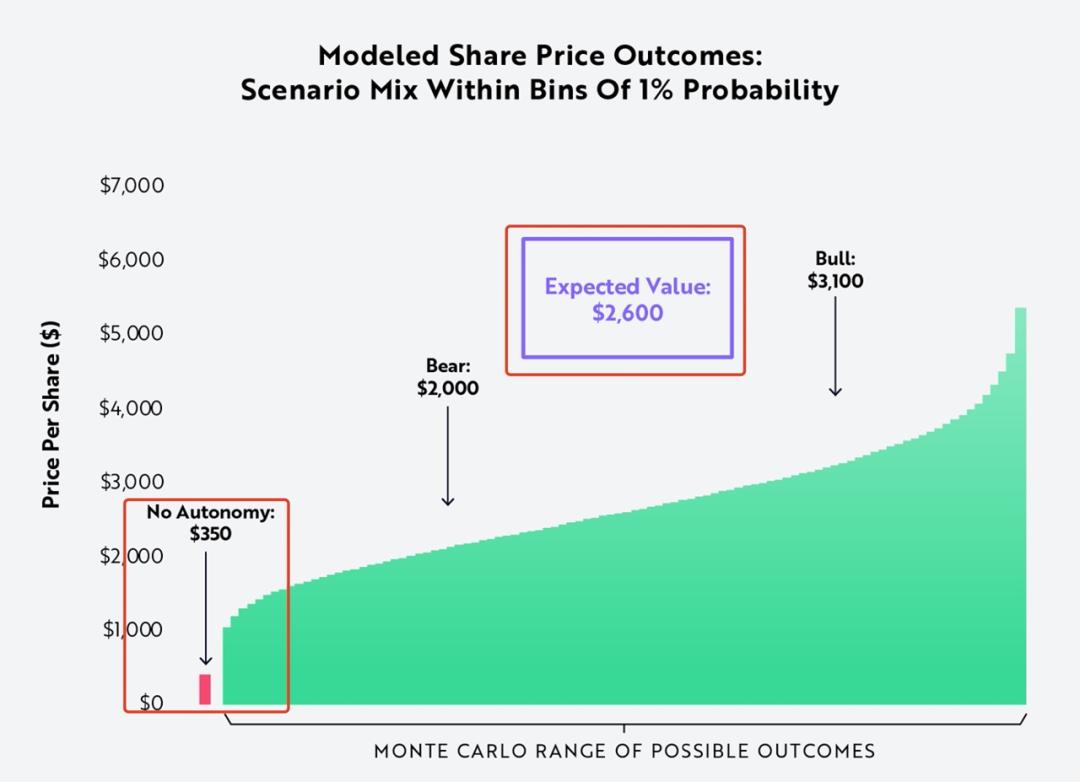

方舟基金的创始人“木头姐”Cathie Wood 是全球头号特吹。她在 2018 年的报告,很大程度上体现了资本市场对特斯拉的共识。特斯拉的增长空间源于自动驾驶算法构建的软件业务,像 FSD 订阅、Robotaxi 业务等。特斯拉将会成为一家“移动即服务(MaaS) 公司”。

马斯克放飞自我之际,宣布要将特斯拉私有化。木头姐苦口婆心地劝马总再三思考后再行动,称特斯拉在未来五年还能增长 10 倍,这还是“保守估计”。马斯克听进去了这番话,华尔街的金融机构也全都相信了,一起联手将特斯拉推上了全球市值最高的车企宝座。

到现在,木头姐“五年十倍”的这个判断成为了事实。然而,她给特斯拉估值所建立的那些关键假设一直都没有实现。人工智能的这种叙述很难得以兑现,就算是特斯拉最忠实的支持者,或许也会快要接近耐心的极限了。

相关机构测算显示,特斯拉在美国的 FSD 订阅率不足 2%。马斯克称实际订阅率远高于此,但 FSD 在全球的落地一再拖延,Robotaxi 的落地也还很遥远,这是不可否认的事实。

去年 6 月,方舟基金对特斯拉股价的预测进行了更新。木头姐依旧唱高至 2600 美元,不过她罕见地为自己添加了一层“防杠声明”。该声明指出,如果 Robotaxi(图中以 Autonomy 代称)最终未能推出,目标价将会缩水到 350 美元[6]。

梦想距离遥远,业绩较为接近。当资本市场对特斯拉的那种信仰开始出现欠费的情况时,FSD 的落地就像是一剂见效最为迅速的解药。这或许是 FSD 进入中国显得有些仓促的重要原因当中的一个。

但在中国,特斯拉恐怕还要面对两个全新的问题:

国产电动车下探到了 10 万元价位,这样就把特斯拉 2.5 万美元的“廉价车型”Model 2 衬托成了高端车型。

一是 FSD 的定价为 6.4 万元,它来得比较晚;二是国内的同行们在 FSD 姗姗来迟的时候,已经开始积极地搞智驾平权了。

定价的问题

年初的电话会上,分析师或许是因为吃了太多大饼,所以希望马斯克明确说出特斯拉今年的“两到三个关键绩效指标(KPI)”。而马斯克毫不留情地回敬道:“媒体总是关心我什么时候迟到,却从来都不报道我什么时候早到。”

机构在 FSD 落地这件事上比马斯克着急得多。去年马斯克在北京进行了 24 小时的“快闪”活动,这引发了关于 FSD 落地中国的猜想。按照机构当时的“保守预估”,特斯拉在中国拥有 160 万车主,即便只有 1%的车主订阅 FSD,以 99 美元的月费来计算,一年也能够贡献 2000 多万美元的利润[8]。

美国银行连夜开启了终局思维,它依据特斯拉在中国的销量为马斯克计算出了收入情况:到 2030 年,中国的 FSD 订阅能够给特斯拉带来 23 亿美元的收益[8]。

FSD 在美国早早开始售卖。然而,小规模测试是在 2020 年底才推出的。一直到 2022 年,FSD Beta 才全面开放,并且当时买断价格高达 15000 美元。

自动驾驶功能是马斯克着力的一个方面,这里是他的画饼集中出现的区域。然而,从客观的角度去看,特斯拉在 FSD 这一领域的进展并不能说是缓慢的。

2021 年,特斯拉达成了从芯片到算法的全方位“自主可控”。在同一时期,“蔚小理”刚刚结束了由 Mobileye 一颗芯片包揽一切的外包阶段,转而投向英伟达的 GPU 开始初步尝试算法的自主研发。而作为稀有之物的 FSD,自然就能够抬高价格了。

三年后的今日,智能驾驶已不再是稀有的事物,并且已经成为了电动车的标配。就连燃油车也都开始有了安装传感器来假装具备智能驾驶功能的想法。“智驾平权”这一概念更是把技术竞争直接带入了性价比的激烈竞争之中。

小鹏先将智驾下放到 10 万元级别的 Mona,接着比亚迪“天神之眼”覆盖到 7.88 万元价位车型,在智驾走进普通百姓家的进程中。L2 级别的智能驾驶几乎覆盖了 20 万元以上的车型,并且呈现出持续向更低价位下探的态势。

这个时候,FSD 的定价高达 6.4 万元。这样的定价,多少显得有些不合时宜。

大部分专业测评把 FSD 与 L2 级别智驾进行对标。在与 FSD 同一级别的国产智驾方案中,鸿蒙智行的 HUAWEI ADS 高阶版价格最贵,买断价为 36000 元。蔚来 NOP+每月 380 元。用特斯拉 FSD 的买断价 36000 元,可以使用 168 个月,即满十四年。

大部分车企把辅助驾驶的定价整合到了不同车型的定价里。这类隐含定价基本上不会超过 2 万元。

有理由相信,FSD 的功能会随之后的更新逐步拓展,能将 6.4 万元的价格逐渐转化为与之匹配的智驾体验。然而,鉴于中国道路的复杂性以及在中国训练模型的额外成本,兑现的周期不会很短。

智能驾驶既是一项技术工作,也是一个工程难题,其背后涉及到众多的调试以及团队协作。吴新宙曾直白地强调过小鹏智驾的优势:“我深知中国的工程师在这方面努力起来是何等可怕。” 智能驾驶的调试次数有成千上百次,团队协作人数有几百人,吴新宙对此有着深刻的认识。

有趣的是,FSD 进入中国的当天,特斯拉的股价跌破了 300 美元,其市值蒸发了 850 亿美元,并且直接离开了 1 万亿美元的俱乐部。几乎在同一时刻,开完“智驾平权”发布会的比亚迪,其市值突破了历史新高。

尾声

马斯克也许是一个理想主义者,但他一定是个极端务实的人。

Jim Keller 是 FSD 自动驾驶芯片的总设计师,他主导了特斯拉 Hardware 3.0 的开发工作。芯片实现了顺利量产之后,Jim Keller 就迫不及待地开始进行下一代芯片的研发工作。这是芯片设计行业通常的做法。然而,这项工作被马斯克叫停了,马斯克给出的理由是:

如果我们花了这么多成本做出一款芯片,为什么不多卖几年?

Jim Keller 后来进行了总结,他认为芯片行业的思路是采取小步迭代的方式,来稳定地对产品进行改进[9]。然而,马斯克的思路与之完全不同,他的做法是迈出一大步,充分利用这一步所带来的成果,之后再迈出一大步。

这种思路似乎能够解答特斯拉的一些不合常理的经营思路。例如,它有着更新极为缓慢、仿佛佛系般的车型;它的产品线经常出现跳票的情况;那些一直未能兑现的宏大计划也存在着。

今年 2 月,木头姐在电台节目中做客。她再度夸赞马斯克,说马斯克“就像神射手”,并且总是在“寻找痛点、解决问题”。

沉迷于去寻找白宫存在的痛点,以及去解决政治方面的问题,那么就不能怪金融机构带头进行清仓操作了。

参考资料

[1] 特斯拉2024年第四季度财报电话会

特斯拉中国在推进 FSD 的落地工作,其总部团队被空降过来协助进行优化,这是晚点 LatePost 所报道的内容。

小鹏的吴新宙表示:对手出牌的情况,不会对我们的节奏造成打乱,还有晚点 Auto 。

ARK 预计 2027 年特斯拉的每股价值为 2000 美元,ARK 投资。

ARK 预计 2029 年特斯拉的每股价值为 2600 美元,这是 Ark 投资的情况。

处理器大神带来的逆转局,这是 Jim Keller 对自己芯片设计职业生涯的讲述,来自 TechSugar

[10]马斯克需要中国再帮他一次,远川科技评论

特斯拉进行了大转型,它与中国的距离变远了,而与美国的距离则更近了。