小米的 2024 年财报在昨日盘后发布了。雷军在第一时间发布了微博。他称这份财报为“史上最强年报”。这一点是毫无争议的。小米的 ADR 夜盘涨幅在 4 个点以上。市场因此备受鼓舞。

这是小米的一个具有节点性意义的时刻,同时也是中国核心资产展现出闪光的一刻,这些都需要被记录下来。

通盘来看:

经调整后的净利润同比增长 41.31%达到 272.35 亿元。

24Q4 单季度,营收实现了首次突破。它突破到了 1090.05 亿元,达到了千亿规模。营收同比增长了 48.8%。毛利润同比增长了 43.8%,增长后达到 224.55 亿元。经调整净利润同比增幅非常高,为 69.4%,增长后达到 83.16 亿元。

这份财报,从同比的角度来看是非常强的。然而,从长期投资者的视角来看,我们十分清楚,这是小米在经历了两年的低迷之后的对比口径。如果把时间拉长来看,与首次突破 3000 亿元营收的 2021 年进行对比,三年时间里,营收同比增长了 11.45%,净利润同比增长了 23.58%,而复合年均增长率(CAGR)分别只有 3.68%和 7.31%。

小米经过两年的低股与调整后,业绩突然创下新高,还走出了漂亮的主升行情,这着实让投资者感到欢欣鼓舞。在这同时,我们应该如何看待这场重生之旅呢?又该对小米的未来作何展望呢?

01

汽车业务冲击千亿规模,2025为盈亏平衡年

不妨先从炙手可热的“Su7”说起。

2024 年 4 月 3 日,Xiaomi Su7 开始进行交付。从整体方面来讲,在 2024 年,Su7 系列一共交付了 136854 辆。

其中“智能电动汽车等创新业务”的归属分部,总共创造了 328 亿元的收入。主要的收入来源是卖车,卖车所得为 321 亿元。全年的口径毛利率是 18.5%。在第四季度,由于交付量提升,规模效应以及部分核心零部件价格下降的作用,毛利率提升到了 20.4%。

从单季度来看,伴随交付量的提升,单车亏损实现大幅收窄:

Q2 交付的车辆数量为 27307 辆;净亏损达到 18 亿元;单车平均亏损约 6.6 万元。

Q3交付的车辆数量为 39790 辆,出现了净亏损 15 亿元的情况,平均每辆车亏损约 3.77 万元。

Q4交付69697辆,净亏损7亿元,单车均亏约1万元。

从财报中关于 2025 年 Su7 目标交付 35 万辆这一情况来看,“智能电动汽车等创新业务”分部有希望在 2025 年达到税前的盈亏平衡状态。

Su7 当下非常热门。然而,由于产能方面存在限制,国内的订单需要排队,大概要半年左右的时间。

从指引方面来看,产能能够提速爬坡,并且能够配合 35 万辆的交付目标,这是基本没有障碍的。也就是说,从供需关系的角度来看,2025 年 Su7 系列保底的量大概在 35 万左右。

财报日恰好交付了第 20 万辆。到 3 月 18 日为止,2025 年已经交付了 63206 辆。距离 35 万辆的目标还有很大差距,产能需要努力提升。

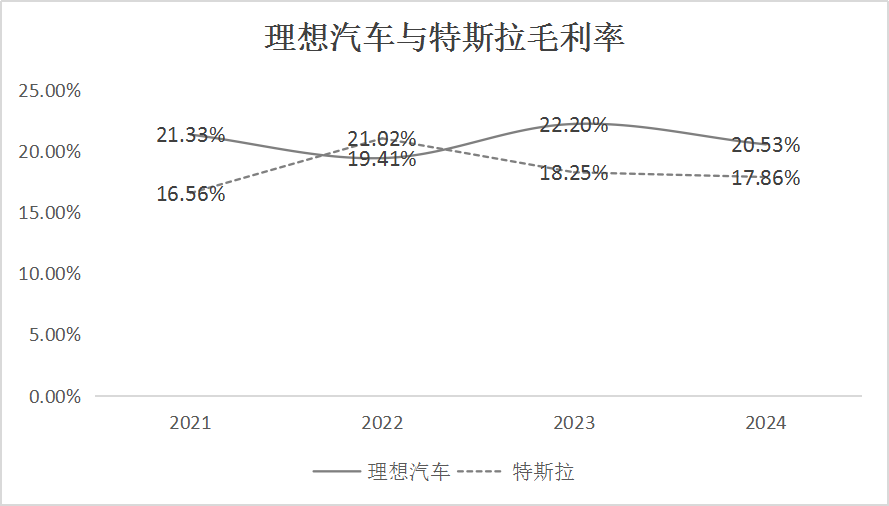

其次,24Q4 造车的毛利率达到了 20.4%。这个毛利率水平已经非常接近极限了。

对比理想与特斯拉,两家都在成本控制方面表现极为出色。理想的毛利率长期维持在 20%左右,特斯拉的毛利率则在这一水平附近徘徊。因此,后续产能爬坡所带来的规模效益可能会逐渐缩小,要大幅提升毛利率并非易事,毕竟还需要抵消目前多班倒所产生的溢出部分。

再者,2024 年造车业务的经营开支,包括销售、管理及研发费用等,为 132 亿元。其中包含 Ultra 系列、YU7 系列以及其他配套支出。造车收入的三费率达到 40.24%,简单来看,不能只依靠单位移,而可以以理想的约 17%的三费率作为参考。

最后,可以给造车业务做个2025年的展望:

以 Q4 单车 23.45 万元的价格来看,全年 35 万辆能创收 820 亿元。对应 20%的毛利率以及往高估算 20%的期间费用率,Su7 系列的税前平衡不会有大问题。若 Ultra 系列和即将上市的 Yu7 系列能及时交付,那么“智能电动汽车等创新业务”分部在 2025 年冲击千亿营收的目标是可以实现的。

以上,造车业务作为小米的新增长曲线,短期来看已经确立。

02

传统业务多点开花,三大板块内在逻辑各异

小米的传统业务板块是“手机 X AIoT”,除了造车这个新业务之外,在 2024 年,这个板块迎来了多点开花的局面。

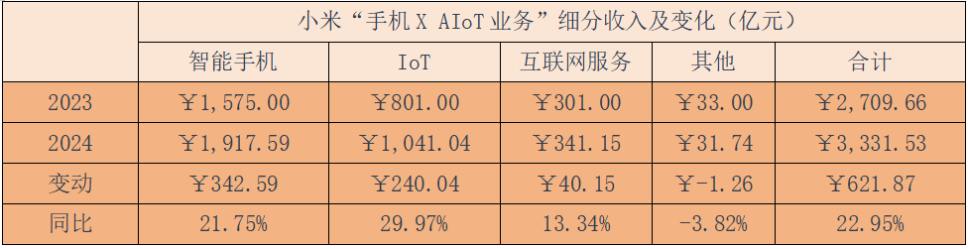

整体来看,“手机 X AIoT 业务”分部实现了同比增长。增长幅度为 22.95%,最终达到 3331.53 亿元。该分部的毛利率为 21.2%,与基期相比保持不变。

拆细来看:

1.手机业务表现以稳为主,较高端化预期仍有一定差距。

全年出货量增长了 15.75%,达到了 1.69 亿部。在高端化战略的推动下,平均售价增长了 5.2%,达到了 1138.2 元,并且创下了新高。

在价量齐升的推动下,2024 年手机业务收入同比增长了 21.75%,达到了 1917.59 亿元。然而,毛利润仅同比增长了 5.36%。这主要是因为受到了核心硬件涨价的冲击,使得毛利率同比下滑了 1.97 个百分点,降至 12.65%。

近年来,小米一直在努力进行高端变革,然而进展并不顺利。2021 年相比,它以 11.05%的出货量下降幅度,换得了平均售价 3.76%的上升幅度。但在冲击高端过程中通过堆硬件,如芯片、摄像头模组等,使得成本大幅增加,其毛利率与 2021 年相比仅仅略微提升了 0.75 个百分点。

IoT 在生活消费领域表现得很突出,“家电全家桶”开启全球化征程才刚刚开始。

该业务板块整体呈现价质齐升的态势。其收入同比增长了 29.97%,达到了 1041.04 亿元。毛利率同比提升了 3.94 个百分点,达到了 20.26%,并且创下了新高。

在消费电子方面,平板电脑的出货量同比增长 73.1%,而穿戴设备和无线耳机的表现较为一般(未提及增速)。

小米生活消费板块的国际化征途才刚刚起步。对于这块业务在未来几年的走势,我们或许依然可以保持乐观。

看到这样的数据趋势,就能够理解近期在格力董大姐的公开场合中,她一些表态里所蕴含的焦虑了。

3.受益于硬件用户规模化,互联网服务持续成为现金牛。

从整体方面来看,互联网服务业务增长了 13.33%,达到了 341 亿元。其毛利率同比提升了 2.5 个百分点,达到了 76.6%,并且创下了新高。这块业务在小米的总营收中所占比例仅为 9.32%,然而却贡献了 34%的毛利润。

对比之下,手机业务的收入为 1917.59 亿元,仅产生了 242.58 亿元的毛利。而互联网服务的毛利是 261 亿元,手机业务的毛利比互联网服务的毛利还少。由此可见,果然是羊毛出在牛身上。

小米生态有一大亮点。若小米手机、电视、平板、穿戴设备以及汽车的整体销量提升,基于小米 OS 的用户就会增长。2024 年其全球活跃用户数量同比增长 9.5%达到 7.02 亿。其创收来源仍是广告,多数为预装 APP 类型,这对绝大多数软件开发商来说是刚性需求。

但是,从手机业务和互联网服务的总和来看,22.31%的毛利率与 IoT 和造车的 20%出头的毛利率相比,并没有高出太多。再结合手机在高端路径上以价换量的情况来看,仅仅依靠手机/硬件来获得超额利润并不容易,整个生态相互协同才是小米的核心护城河。

03

50倍PE有较强预期支撑,小米未来逻辑仍是“敢为天下后”

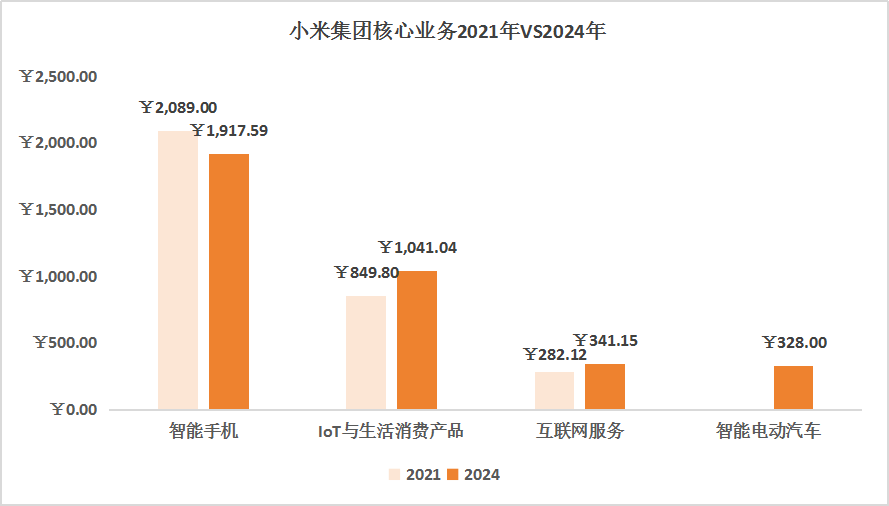

时隔三年,在经历了两年的下滑之后,小米的营收再次突破了 3000 亿的关口,并且创造了新的高度。

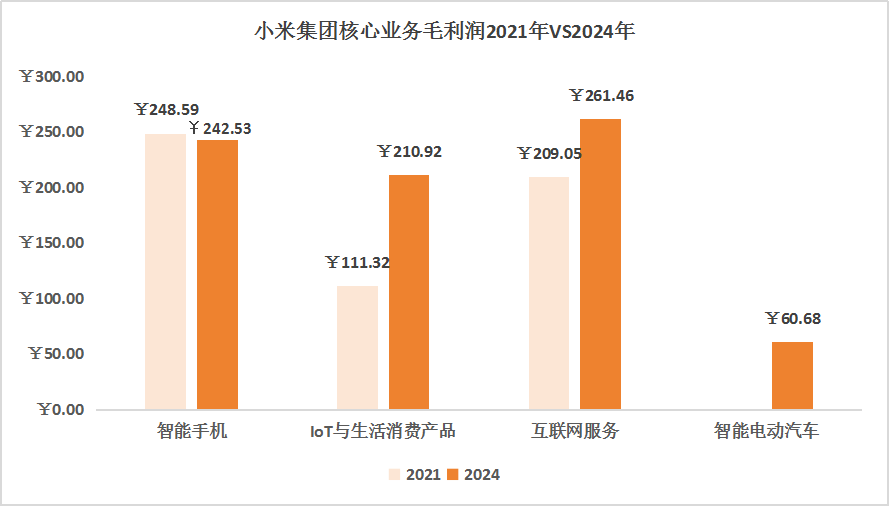

整体收入情况方面,2024 年营收为 3331.06 亿元,这是剔除造车收入后的数据,与 2021 年相比仅增长了 1.46%;若剔除造车的毛利润,其相比 2021 年增长了 20.99%。在这些当中,手机业务在高端路径中采取“以价换量”的策略,反而对整体造成了拖累,而 IoT 相关产品以及由硬件基数支撑的互联网服务,真正给小米带来了重生。

这也是由小米的“互联网基因”决定的。

互联网的核心是流量。承载小米流量的并非单纯的设备,而是背后支持设备统一到系统平台的 OS。通过同一生态下打造的硬件之间的互联,既可以让小米与普通的硬件设备供应商区分开来,又能够提升用户黏性。

2024 年,有 5 件及以上连接至 AIoT 平台的设备(手机、平板和笔记本电脑除外)的用户数量,与上一年相比增长了 26.1%,达到了 1830 万。在未来购置新产品或者进行更新换代时,这部分消费者有更高的可能性会继续选择小米生态下的产品。

因为便捷,因为互联。在 2024 年迈入“人车家全生态互联”之前,小米的战略是“手机 X AIoT”。这意味着在小米生态体系中,原本的所有 IoT 产品都能够借助手机来完成大部分的操作以及实施监控。而当进入新的生态之后,小米生态便走出家门,将住行这两大刚需领域都囊括其中。

说这么多,是想表明一件事:小米的诞生是以互联网为基础的,而它的重生之旅也是依靠科技进步的。倘若没有物联网的快速发展,小米的流量生态几乎就无法成立,更不用说进行复用了。

而未来的展望依旧是以AI技术突破为主:

财报提及,小米会全面迎接 AI 行业快速发展的态势,把最新的 AI 技术融入其产品业务里;在电话会中,卢伟冰还称:“AI 是小米研发投入的重要核心领域之一,2025 年预计投入 300 亿元研发费用,其中四分之一会投入到 AI 领域,全力促使 AI 技术在各个终端产品上得以实现,今后会借助 AI 来重构澎湃 OS 底层……”

最新发布的“超级小爱”,其本质是在互联方面借助 AI 赋予力量。这样一来,它在应用场景中变得更加便捷,也更加强大。几乎家里所有基于小米 OS 生态的硬件,都能够通过与小爱同学进行交互,从而实现操控。

从目前最新的利润情况来看,以 50 倍 PE 估值。小米在短期方面,其支撑依然是充足的。从长远的角度去考量,小米“敢为天下后”的理念以及基于硬件生态的逻辑,能够让它释放出更为巨大的协同效应。

AI 眼镜、人型机器人等这些“未来产品”,目前小米尚未对外透露具体战略。然而,从其发展史来看,只要是面向消费者(To C)且有规模的市场,并且达到了阶段性成熟的产品,小米就会想方设法去介入,还会在其生态体系下进行深度绑定以及协同作业。做手机和造车这两件事就很能体现小米的战略,做手机时学习苹果,造车时学习特斯拉和保时捷……

小米的战略契合了 3G 资本创始人的那句话。如果能够效仿世界上最先进的公司,那又为何要浪费时间去自寻出路呢?