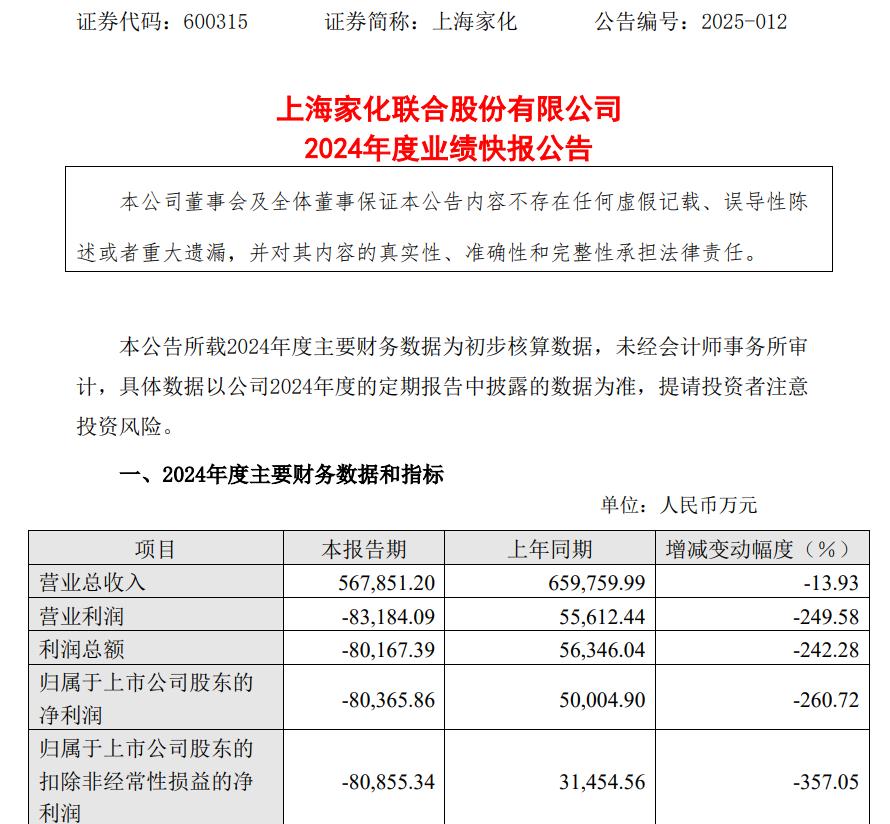

3 月 17 日,上海家化联合股份有限公司发布了一则公告。此公告为 2024 年度业绩快报公告。人们通常将上海家化联合股份有限公司简称为上海家化。

公告显示,初步核算后,上海家化 2024 年的营业总收入是 56.78 亿元。上年同期的营业总收入是 65.98 亿元,2024 年较上年同期同比下跌了 13.93%。营业利润方面,是亏损 8.32 亿元,上年同期的营业利润情况未知,但 2024 年较上年同比暴跌 249.58%。从归母净利润来看,同样是暴跌 260.72%,亏损 8.04 亿元。

图源:上海家化业绩快报公告

巨亏8亿系因商誉减值计提

上海家化在公告中指出了业绩下滑的原因,主要是因为商誉减值计提产生了影响。

商誉指的是在企业进行并购时,所支付的对价要比被收购方可辨认净资产的公允价值多出的那部分差额,它代表着被收购方所具有的品牌价值、客户关系、技术优势以及协同效应等这些无形的价值。

以举例来说,若 A 公司收购 B 公司,B 公司的净资产公允价值是 5 亿元,然而 A 公司却支付了 10 亿元,那么多出来的 5 亿元就是商誉。

当被收购方核心团队流失或者出现法律纠纷等情形时,需计提减值。

从上海家化这一角度来看,公告表明,上海家化针对前期收购的婴童护理产品及母婴喂养产品业务所形成的商誉资产进行了减值测试。由于海外业务受到低出生率、婴童品类竞争加剧以及经销商降低库存等因素的持续作用,使得收入和毛利同比出现下降。并且,海外业务在 2024 年度的经营业绩与上年同期相比有较大幅度的降低。

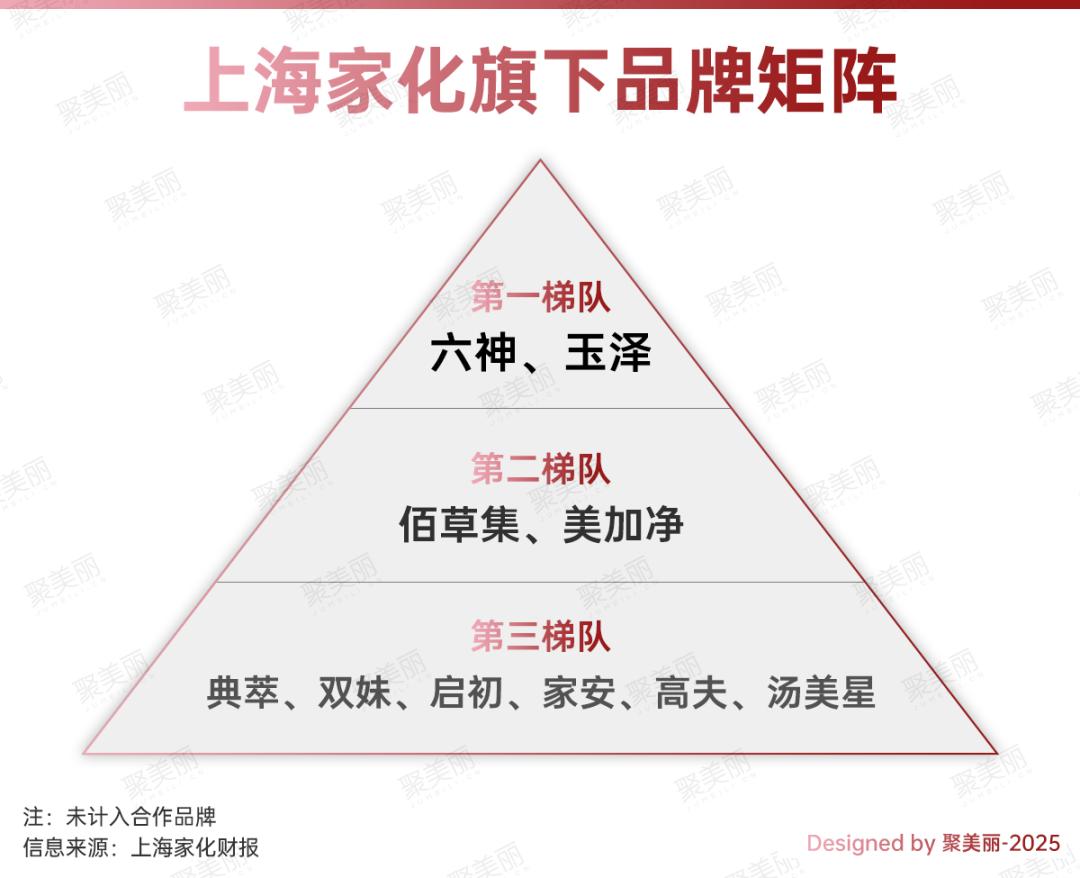

从上海家化当前的品牌矩阵来分析,在 2024 年 6 月,新上任的林小海开始工作后,他分梯队对品牌发展的优先级进行梳理并聚焦资源。其旗下的两大母婴品牌启初和汤美星都属于第三梯队,其中,启初是上海家化的自主品牌。

从公告内容进行结合分析,上海家化公告里提到的被收购的婴童护理产品以及母婴喂养产品业务,还有海外业务,所指的应当就是汤美星。

2017 年 6 月,上海家化发布公告称要以 2.93 亿美元(约合人民币 19.961 亿元)收购汤美星品牌的间接控股公司 100%股权以及相关债权。8 年后,这笔近 20 亿元的收购,其价值减少了近 1/3,减少的金额为 6.13 亿元。

上海家化 2024 年度归属于上市公司股东的净利润,若扣除该笔商誉减值的 6.13 亿元,约为-1.91 亿元。

对此,行业资深投资人向聚美丽表示,2024 年再次换帅之后,首份年报通过主动进行商誉减值,从而录得巨额亏损,这其中带有战略调整的主动“出清”意图。此次减值直接体现了前期并购估值过高的问题,不过通过一次性计提,就可以减少未来的盈利压力。

上海家化年报提及,公司主动实施战略调整,这对收入及利润产生了较大影响。同时,在投资、联营公司等方面都有收益减少的情况。部分网友认为,公司似乎是想通过自曝短处、自卸包袱的形式,制造“利空出尽”,以达到调低市场预期的效果。

事实上,上海家化在 2024 年 1 月份就已预告要计提 5.5 亿至 6.8 亿元的商誉减值。年报的最终金额处在预告的区间范围内。市场对于亏损已经有了预期。同时叠加了回购股份的举措,即 1 亿至 2 亿元用于股权激励。基于这些情况,股价在短期内的波动可能是有限的。

市场对公司战略调整成效的信心决定是否构成“利空出尽”。若 2025 年核心品牌增长且线上渠道发力,那么减值操作可视为利空出尽的积极信号;若转型未达预期,公司则需面对商誉减值的后续风险。投资者要持续关注海外业务处置的进展、品牌创新以及线上渠道的数据。该投资人进行了这样的分析。

上海家化仍处改革进行时

基于上文种种,不难看出,上海家化当前仍面临着挑战。

从上海家化近五年来的营收情况进行分析,2021 年,上海家化实现了盈利与收入的双增长。该年的营收为 76.46 亿元,这也是上海家化近五年来所取得的最好成绩。2021 年之后,上海家化的营收呈现逐年下降的趋势,在本次公布的业绩快报中,首次跌破了 60 亿元。

前文中,海外业务发展不利,这是导致上海家化近年来业绩表现不佳的重要原因之一。同时,母婴业务发展不利,也是导致上海家化近年来业绩表现不佳的重要原因之一。

今日资本论有报道称,2017 年收购的汤美星品牌,其净利润在 2019 年达到峰值 2.1 亿元,之后跌至 2024 年上半年的 0.22 亿元,这直接造成了 6.3 亿元的商誉减值;并且,该公司的海外业务收入占比在 2018 年是 28%,到 2023 年降至 19%,库存周转天数从 68 天增加到了 92 天。

2024 年 5 月,上海家化召开了第八届董事会第十八次会议。或许是因为潘秋生时代未能等到上海家化的复苏,在这次会议上,经董事会决议,决定聘任林小海先生为本公司的首席执行官兼总经理,并且该任命自 2024 年 6 月 1 号起生效(详见相关内容)。

就此,林小海成了上海家化第5任首席执行官。

来自宝洁系的林小海上任后,开启了“颠覆式改革”。

首先,对品牌矩阵进行梯队划分。把六神和玉泽划分到第一梯队,致力于使它们成为细分行业里的领跑品牌;将佰草集和美加净归为第二梯队,力求打造在规模赛道中具有“质价比”的品牌;其余的品牌都属于第三梯队。

据半年报的披露内容,这样做是为了按照梯队的方式来梳理上海家化旗下品牌的发展优先级,同时将资源进行聚焦。

林小海在半年度业绩交流会上针对上述调整与变革表示:上海家化业务出现衰退,这并非渠道方面的问题,而是品牌力存在问题,同时也是商业模式的问题。之前,上海家化是一家依靠渠道来驱动的企业,而未来上海家化则要以品牌来进行驱动。

其次,把原来的三大事业部进行了拆分,拆分成了美妆、个护、创新以及海外这四大板块。从拆分后的首次财报(2024 年三季报)的披露情况来看,尽管前面提到海外事业部的发展情况不太好,但是在这四大事业部当中,海外事业部依然是上海家化三季报中营收贡献排在第二名的。

在三季报业绩说明会上,上海家化披露了进一步的数据。其中显示,第三季度时,海外业务的营收约为 3.8 亿,并且同比下降了约 5.6%。

林小海开启了上海家化近年来人事变动中规模最大的一次。他引入了科蒂中国的前总经理陈旻等外部高管,同时推行了“全员轮岗制”。

需要注意的是,上海家化的人事变动至今仍在继续。

2025 年 3 月 4 日,上海家化发布公告表明,担任上海家化副总经理以及董事会秘书等职务的韩敏主动提出辞职。3 月 10 日,上海家化宣布聘任其首席财务官担任董事会秘书。

除了上述的两则人事调动之外,有一家美国的媒体报道称,美妆事业部的总经理张晓娟在不久之前因为没有完成 KPI 而选择了离职,然而上海家化并没有发布正式的官方公告。

回到 2024 年业绩快报的披露。针对业绩下滑这一情况,上海家化在公告中表明,百货渠道主动降低社会库存以及闭店,导致开票收入减少;线上经销商代理模式转为自营模式,形成了退货;线下销售部架构进行了调整等。这些因素都对国内业务的当期收入和利润产生了较大程度的负面影响,使得 2024 年度的经营业绩与上年同期相比有较大降幅。

上海家化正主动采取战略调整举措。它表示,从长期和中期来看,这些调整对公司未来的健康可持续发展是有利的。

上海家化本次的业绩表现,其背后反映出的是当下公司所面临的运营压力。然而对于它自身来说,这是一次能够审视自身以及调整战略的契机。

林小海上任后,开展了一系列战略重塑和组织变革。一方面聚焦核心品牌、品牌建设、线上以及效率等“四大聚焦”。另一方面调整了国内业务的组织架构,完善了前、中、后台的整体架构,并且吸引了破局人才加盟。

上海家化拥有深厚的品牌底蕴和丰富的行业资源,倘若它能够借助上述改革的契机来完成自我调整,或许就有希望改善当下的经营局面,重新回到主流竞争的舞台上。