安踏和特步之后,福建晋江又出现了一个百亿规模的巨头。前些天,361 度率先公布了 2024 年的成绩情况,其营收首次突破 100 亿元,连续 4 年保持双位数的增长态势,这就如同又创造出了一个新的自己。在这样的背景之下,361 度的股价达到了近年来的最高水平,三位“丁老板”的个人财富也都超过了 15 亿港元。

01 营收首次突破百亿

这些年,在县域消费的推动下,不少品牌迈上了新台阶,361 度就是其中之一,它是从福建晋江走出来的国产运动品牌,同时也受益于下沉市场的托举。

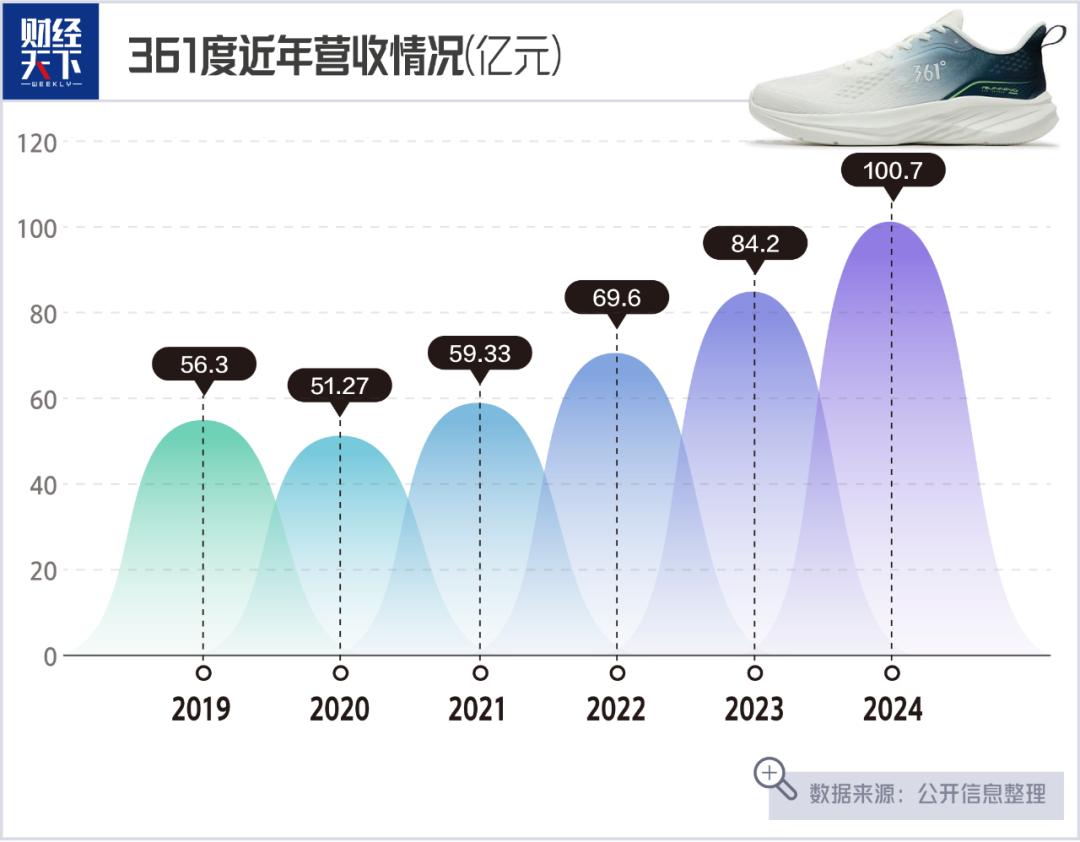

几天前,361 度在安踏、特步等同行之前呈现出了 2024 年的业绩答卷,成绩颇为突出。数据表明,2024 年 361 度的营收相较于去年同期增长了 19.6%,达到了 100.7 亿元;归属于母公司的净利润同比增长了 19.5%,为 11.5 亿元。这意味着 361 度自 2003 年成立以来,营收首次突破了百亿元。

361 度用了 8 年时间从 0 元达到 50 亿元。之后在 50 亿元的关口徘徊了 9 年。到 2021 年开始有了增长。连续 4 年实现双位数增长后,361 度的营收在 2024 年突破了 100 亿元大关。

在此之前,安踏、李宁、特步这 361 度的同行,在 2015 年、2018 年和 2021 年实现了百亿元营收的跨越。如今,361 度作为行业老四,紧跟在它们之后,品尝到了阶段性胜利的甜果。

2024 年,361 度达成了营收首次突破百亿元的成绩。它强势地进入到了行业的第一梯队。公司向《财经天下》做出了这样的告知。

近些年,国产运动鞋服这个赛道整体都很景气。然而在舆论的场所以及行业内部,361 度所引发的关注度一直比不上其他的同行。

安踏旗下的“中产三件套”引发过关注;李宁登上时装周引发过关注;穿着特步跑鞋的大神刷新最好成绩引发过关注。但在社交媒体平台上搜索“361 度”时,来自普通消费者的评论很少。

在行业之中,有不少从业者在提及安踏时,能够流畅地谈论其 DTC 转型以及高端化的情况;在说起李宁和特步时,也能够聊上几句关于公司的战略以及爆款产品。然而,当谈到 361 度时,多位从业者向《财经天下》坦诚地表示,“实话实说,这几年自己并没有对其给予太多的关注”。

图源/361度官网

论历史方面,361 度在国产运动鞋服领域堪称“老大哥”。它的资历比安踏、李宁和特步都要长久。1983 年,其创始人丁建通以家庭作坊的形式开始进行鞋履的生产销售。过了 4 年,安踏的丁世忠才背着 600 双鞋前往北方闯荡。同时,特步的创始人丁水波在河边搭建起棚子,创办了三兴制鞋厂(即特步的前身)。

361 度起初行动很早,之后却要重新去追赶“后辈”同行,其主要原因是转身较为迟缓。在历经 2008 年至 2012 年的那一轮行业库存危机之后,361 度到 2019 年 6 月才从品牌和产品等方面启动重塑战略,接着又重新开始了增长。

2019 年,361 度的营收同比增长了 8.6%,达到了 56.3 亿元。其归母净利润同比增长 42.4%,达到 4.3 亿元,这表明重塑战略开始初见成效。随后,在 2020 年到 2024 年期间,361 度的营收分别是 51.27 亿元、59.33 亿元、69.6 亿元、84.2 亿元和 100.7 亿元。也就是说,361 度通过 4 年的时间,再次创造出了一个与之前规模相当的自己。

从营收构成方面来看,在 2024 年,361 度的营收突破了百亿元的大关。其四大产品板块,包括成人鞋类、成人服装、儿童鞋类以及儿童服装,都分别做出了不同程度的贡献。在报告期内,上述四大板块的营收同比增速分别是 22.1%、15.1%、17.5%和 22.6%。2023 年相比,361 度分别贡献了 7.77 亿元、4.06 亿元、1.63 亿元和 2.23 亿元的营收。

再进一步拆解,上述四大板块之所以实现增长,主要是卖得多。

成人鞋类产品方面,2024 年的销量比 2023 年多了 583 万双。其平均批发售价只是从 123.6 元每双略微上涨到 125.3 元每双。2024 年,361 度的成人服装产品相较于 2023 年多卖出 427.8 万件。2024 年,361 度的儿童鞋类产品相较于 2023 年多卖出 209.2 万双。2024 年,361 度的儿童服装产品相较于 2023 年多卖出 181.1 万件。同时,成人服装平均批发售价涨幅为 1.2%,儿童鞋类平均批发售价涨幅为-5.1%,儿童服装平均批发售价涨幅为 6.5%。

对此,361 度在财报里表明,因为市场有着强劲的需求,所以各主要的产品类别都获得了令人欣喜的增长率。

361 度的业绩大涨,其股价也随之涨了不少。到 3 月 14 日收盘时,它的股价报收 4.72 港元/股,上涨了 5.12%,总市值达到 97.59 亿港元,处在近年来的高位。丁伍号凭借 17.03%的持股比例,身家来到 16.62 亿港元;丁辉煌凭借 16.29%的持股比例,身家来到 15.89 亿港元;丁辉荣凭借 15.67%的持股比例,身家来到 15.29 亿港元。三位“丁老板”分别是丁伍号、丁辉煌和丁辉荣。

丁伍号现年 59 岁,他是 361 度创始人丁建通的女婿。如今,他是 361 度的重要人物,主要承担集团的整体策略、规划以及业务发展等工作。与他一同工作的,是丁建通的两个儿子,即丁辉煌和丁辉荣。丁辉煌负责整体策略、营运规划以及鞋类生产等事务,丁辉荣主要负责财务和基建管理等工作。

02 多数产品低于200元

2024年361度的产品之所以卖得多,主要因为性价比高。

过去几年在消费领域,出现了很多“凭借性价比实现突围”的事例。据消费者研究与零售监测公司尼尔森 IQ 的数据表明,从 2019 年到 2023 年,国内的主流以及经济型消费品实现了快速的规模扩充,其占比提升到了 56.8%。

一位运动鞋服行业的从业者向《财经天下》透露,在同类型的企业里,361 度侧重于性价比路线。其主要的生意市场来源于山东、河南、河北等人口众多的大省。并且,它在下沉市场的表现也较为良好。“这便是其业绩向好的主要缘由。”

361度的产品究竟多有性价比?

华泰证券统计过安踏、李宁、特步、361 度这四家在天猫官方旗舰店的价格带布局。结果表明,到 2024 年 8 月 23 日为止,361 度在“200 元以下”价格带处于领先地位,其 200 元以下的产品所占比例达到 52.2%。“200 到 400 元”这个价格带,361 度的产品占比为 42.4%;“400 到 600 元”这个价格带,361 度的产品占比为 3.7%;“600 到 800 元”这个价格带,361 度的产品占比为 1.3%;“800 元以上”这个价格带,361 度的产品占比为 0.4%。

361 度的绝大多数产品,其售价低于 400 元,有的甚至低于 200 元。对比来看,安踏产品的主要价格带是“200~400 元”,占比为 60.0%,李宁产品的主要价格带也是“200~400 元”,占比为 51.9%,并且安踏“800 元以上”产品的占比为 2.5%,李宁“800 元以上”产品的占比为 7.7%。

这仅仅是官方的售价。在线下的渠道当中,特别是遇到换季进行清仓打折的时候,361 度的产品价格会更低。

图源/361度官微

361 度在销售渠道方面有清晰的线上与线下划分。线下渠道由经销商进行把控。在这当中,一级分销商各自承担专属区域的任务,并且能够把 361 度的产品分销给授权零售商。2016 年,361 度重新掌控电商渠道,专门开展自营模式。为了与线下形成区分,避免利益冲突,线上主要以“专供产品”为主,主要售卖高性能、个性化且溢价更高的产品。

截至 2024 年底,361 度的线下门店数为 5750 家,361 度儿童的线下门店数为 2548 家。其中,361 度位于三线及以下城市的门店数占比为 75.9%,361 度儿童位于三线及以下城市的门店数占比为 67.3%。这些在低线城市分布的 361 度门店,既顺应大家对性价比的需求,也会因销售压力而打折清仓促销。

冯婷婷在某三线城市运营一家 361 度门店。她向《财经天下》透露,一般来讲,从 361 度公司拿货的价格是固定的,同时还有数量方面的任务。倘若卖不完,就需要自己去处理,而公司不会负责回收,至于怎么打折则由自己决定。

一位 361 度渠道经理告知《财经天下》,经销商首次进行铺货时,公司会准许其进行退换货。而在首次铺货之后,就实行买断制,若卖不完,公司不会进行回收。对于采买量方面,该经理称,为了激励经销商进货,361 度有租金补贴以及返利等相关政策,这些政策都与采买量相互关联,也就是采买量越大,对应的补贴就会越多,不过“这补贴不是现金形式,而是充入到账户中,用于后续的提货”。

不同地区的经销商拿到的政策存在一些差异,然而大家为了能够清库存并降低资金压力,会采取大打折扣的方式。《财经天下》在唯品会发现,361 度男女生的 T 恤能够最低打到 3 折,一件的价格仅为二三十元,而用六七十元就可以买下一双跑步鞋。反过来,这种低价使得 361 度的客群得以壮大。

一个有意思的对比在于,361 度走的是性价比路线,然而它的产品并非仅仅“价格香”,像一些鞋类产品,其科技含量并不低。

在运动鞋服这个领域中,鞋类产品具有重要地位。它不仅能够贡献营收的主要部分,而且由于这类产品的科技含量相对更高,所以能够形成良好的口碑,提升连带率。也就是说,消费者在购买完鞋之后,往往会连带地购买一些衣服和裤子。

2014 年,361 度开始进军海外市场。之后,它的鞋类产品在海外树立起了专业的形象,还登上了不少权威测评的榜单。接着,这些海外的成果又反哺到了国内市场,将核心技术应用于国内产品,使国内产品迅速迭代,从而收获了众多的拥趸。

以篮球鞋为例,常年进行篮球运动的黄霖曾向《财经天下》表明,361 度篮球鞋的优势在于“没有短板”,并且价格较为便宜。在过去的一年多时间里,黄霖购买了两双 361 度篮球鞋,其中一双价格是 739 元,另一双不到 600 元。他认为这两双鞋“防滑,减震回弹性能良好”,能够与阿迪、李宁 800 至 1000 元价位的产品相媲美。

03 市盈率相对偏低

近些年,安踏、特步、361 度等国产运动鞋服品牌进入了更多人的视野。大家突然发现,安踏的老板是丁世忠,特步的老板是丁水波,361 度集团的主席是丁辉煌,总裁是丁伍号,他们都姓“丁”。有网友忍不住发问,为什么这几家的老板都姓丁。

他们的老板事实上都姓“丁”,并且是老乡,都来自福建晋江陈埭镇。

上个世纪八九十年代,这座闽东小镇占地 649 平方公里。由于地理位置优越,它承接了台岛地区乃至全球制鞋产业的转移。如今,叫得上名号的安踏、特步、361 度,以及淹没于时代浪潮的德尔惠、喜得龙、金莱克,都从这里开始出发。

只不过,大家出发点相同,但带领各家企业走上了不同的道路。

其中,安踏选择了“单聚焦、多品牌、全球化”的路线。安踏拿下了 FILA、迪桑特、可隆在中国的运营权,并且联合收购了始祖鸟的母公司亚玛芬。通过这些收购行动,安踏补足了中高端的空白,占领了细分赛道,如今正在加速向海外拓展。

特步聚焦于跑鞋,承包了国内绝大部分的马拉松赛事赞助,从而建立起了“跑鞋霸权”。如今,它有些像安踏那样,在主品牌之外,还获取了美国跑鞋品牌索康尼、美国户外品牌迈乐以及美国网球品牌盖世威。

图源/361度官网

361 度选择的是低线城市的发展路径。曾有人调侃说,在县城里,361 度的门店数量比奶茶店还要多。近些年来,361 度通过接连赞助亚运会、投入大量资金进行研发以及拓展海外市场等举措,正在逐步构建起“专业”的认知。

路线本身不存在对错和优劣的区别。然而,在资本的视角中,早已为企业确定好了“价码”。

361 度的市值为 97.59 亿港元,市盈率为 7.99 倍。

361 度排名处于最后。究其原因,在投资人看来,它的优势和劣势都较为清晰明了。

361 度作为走性价比路线的品牌,其优势在于接下来能够承接性价比消费的红利。并且,361 度的童装以及电商业务,预期可以为它带来不错的增量。

361 度较早入局童装领域,在 2010 年就设立了独立的业务板块。在我国,童装的发展起步通常较晚,品类较为繁杂,标准化以及库存管理的难度较高,所以市场集中度相对较低。361 度凭借其先发的优势,依靠性价比高和功能性强等特点,有希望继续分得市场份额。电商业务与同行相比起步更晚,仍存在较大的增长空间。

361 度的劣势在于,其一,它长久地在下沉市场进行深耕,这使得外界担忧未来它向中高端市场渗透的可能性;其二,与同行相比,361 度的存货规模相对较大,并且其应收账款周转天数和应收账款占比都明显比同行更高。

这两点是由 361 度自身的定位和模式所导致的。可以看作是它近些年凭借经销商进行铺货从而占领低线市场,并且借着“性价比”的势头得以起飞的另一个方面。

财报数据表明,2024 年底时,361 度的存货达到 21.09 亿元。2023 年年底其存货为 13.5 亿元,相比之下,存货大幅增长了 56.2%。在存货增加的同时,同期 361 度的经营活动所得现金净额降低到 6980.7 万元。与去年同期相比,该现金净额下滑了 82.88%。对此,361 度方面作出解释,称存货增加是因为“为了支持春节期间电商业务的增长而增加了产成品库存”。

2024 年,361 度在应收账款方面,其周转天数为 149 天。2020 年时,其应收账款周转天数为 159 天,2024 年较 2020 年有所下降。同期,361 度的贸易应收款项为 43.50 亿元,与上一年相比增加了 14.94%。该贸易应收款项占营收的比例为 43.20%,且均高于同行。一位从业者向《财经天下》表示,应收账款金额高,就意味着风险系数也变大了。