去年八月份发布的 2024 年中期报告里,阅文集团用了很多篇幅去描述《庆余年》系列取得的成功。

当时其写道:

阅文方面,《庆余年》系列的成功表明了两点。其一,阅文具备打造以及稳定复制爆款的能力。其二,它验证了阅文的商业模式,切实实现了 IP 产业链意义上的联动,使我们得以看到优质 IP 所具有的巨大潜力。

半年之后,从阅文集团的 2024 全年业绩方面来看,阅文的上述论调并非完全正确。阅文确实有能力联动 IP 产业链,也能够打造出爆款。然而,其“稳定复制爆款”的能力,目前还存在疑问。

客观来看,与过去几年对比,阅文2024年的业绩都算不上差。

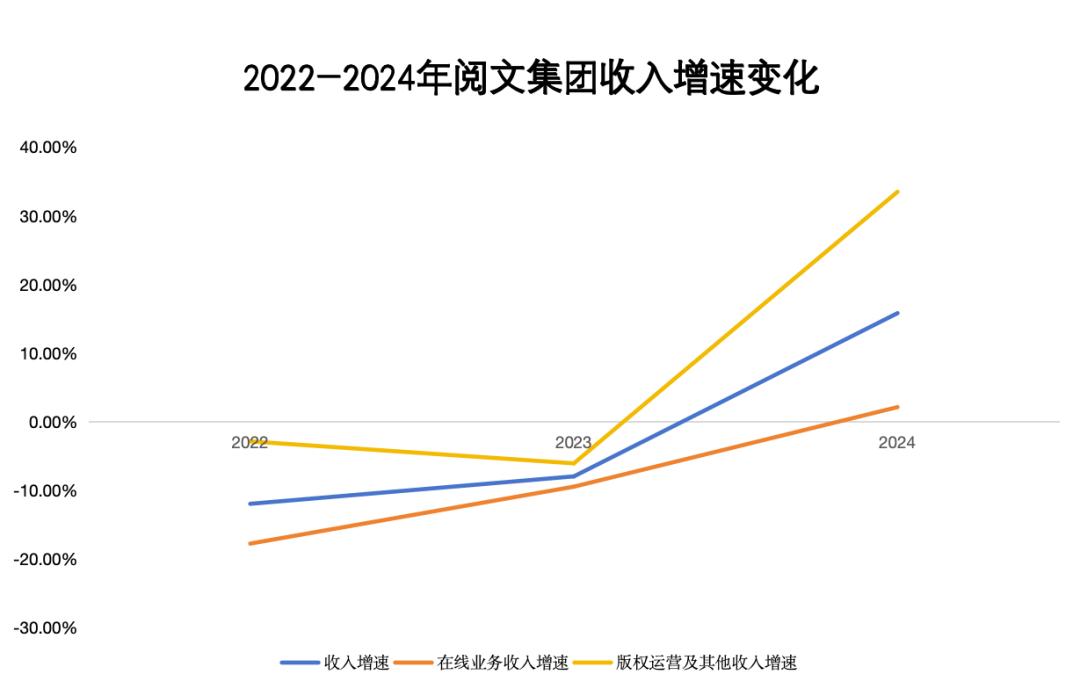

如下图所示,从营收的增速方面来看,阅文的业绩回暖趋势明显。从分业务的营收增速方面来看,阅文的业绩回暖趋势也很明显。

图/听潮TI自制

但有一点容易被忽视,从上下半年来看,去年下半年的业绩表现,对全年的业绩增速起到了稀释作用。去年上半年,阅文的总收入增长了 27.5%,其版权运营收入增长了 75.7%。然而到了全年,阅文的总收入增速变为 15.8%,版权运营收入增速为 33.5%。

阅文的另一核心业务即在线业务,在一整年的时间里实际上没有发生太大的变化。上半年与去年同期相比减少了 2.2%,而全年与去年同期相比增长了 2.1%。

其中的核心变量,正是爆款的有无。

从影视领域来看,在此次财报中,阅文重点提及的《热辣滚烫》《与凤行》《庆余年 2》《玫瑰的故事》《大奉打更人》等这些爆款内容里,只有《大奉打更人》属于下半年的。

财报电话会上,新丽传媒董事长曹华益也提到了这一点。

他表示,电影《热辣滚烫》贡献了可观利润。剧集《庆余年 2》《与凤行》《玫瑰的故事》也都贡献了可观利润。问题在于 2024 年下半年部分电视剧延期播出。最终仅上线了一部电视剧《大奉打更人》。并且下半年电影票房不及预期。这些因素影响了全年利润表现。

新丽传媒计提商誉减值,这对阅文集团产生了影响。阅文集团在 2024 年录得净亏损 2.1 亿元,从盈利转为亏损。

从近几年的业绩走向方面来看,阅文 2024 年的表现是值得开一瓶香槟来庆祝的。1 月份,CEO 侯晓楠在内部信中提到,2024 年对于阅文而言是“丰收的一年”。在作家生态方面取得了全面突破,在爆款作品方面取得了全面突破,在产品平台方面取得了全面突破,在 IP 产业链方面取得了全面突破,在品牌影响力方面也取得了全面突破。

对于当下的阅文集团来说,如何持续证明能够“稳定复制爆款”是一个问题,同时如何验证对商业化的持续提振效应也是一个问题,这依然是其核心挑战。

01 在线业务守成,增长瓶颈已现

当下的阅文集团,其在线业务难以带来较大的惊喜,这一点早已成为外界所共同认可的事实。

事实上,现在提及阅文时,在线业务的吸引力不如版权运营的吸引力大。事实上,现在提及阅文时,在线业务的想象力不如版权运营的想象力大。

进行简单对比。在 2018 年收购新丽传媒的那一年,阅文集团的在线业务营收为 38.28 亿元,其为集团贡献的营收占比是 76%。如今历经这么多年,这部分业务的营收规模几乎没有增长,到 2024 年“仅仅”有 40.31 亿。

这部分业务并非不重要。从商业化视角来看,它目前依然是阅文的一项基石;从战略意义来看,它目前依然是阅文的一项基石。

2024 年,一方面,在线业务为阅文贡献了 49.6%的营收;另一方面,在阅文所构建的“IP 创作+IP 可视化+IP 商业化”模型里,更上游的在线阅读生态,在某种程度上是阅文围绕 IP 打开更多商业化空间的起始之处。

从这个角度来看,面对网文市场高度成熟的商业模式,在线业务实际上仅仅能够起到为阅文“托底”的作用,然而却无法促使它获得更多。

从 2024 年的财报去看,这部分业务的表现处于预期范围之内。它没有突出的亮点,同时也没有给整体拖后腿。

具体来看,这部分收入的同比增长情况是微增 2.1%。同时,它止住了之前的下滑态势。在之前的两年里,这部分业务的营收分别呈现出同步下滑的情况,2022 年下滑了 17.8%,2023 年下滑了 9.5%。

进一步拆分来看,在这部分业务中,“自有平台产品在线业务”主要依托付费阅读带来营收。在营收方面,近三年该业务几乎没有变化。2022 年该业务带来的营收为 34.83 亿元,2023 年为 34.14 亿元,2024 年为 35.31 亿元。

如果把时间线再拉长一些,阅文自有平台产品在线业务的长期走势呈现出向下的态势。在 2020 年,其营收为 39.03 亿元;在 2021 年,其营收为 38.48 亿元。

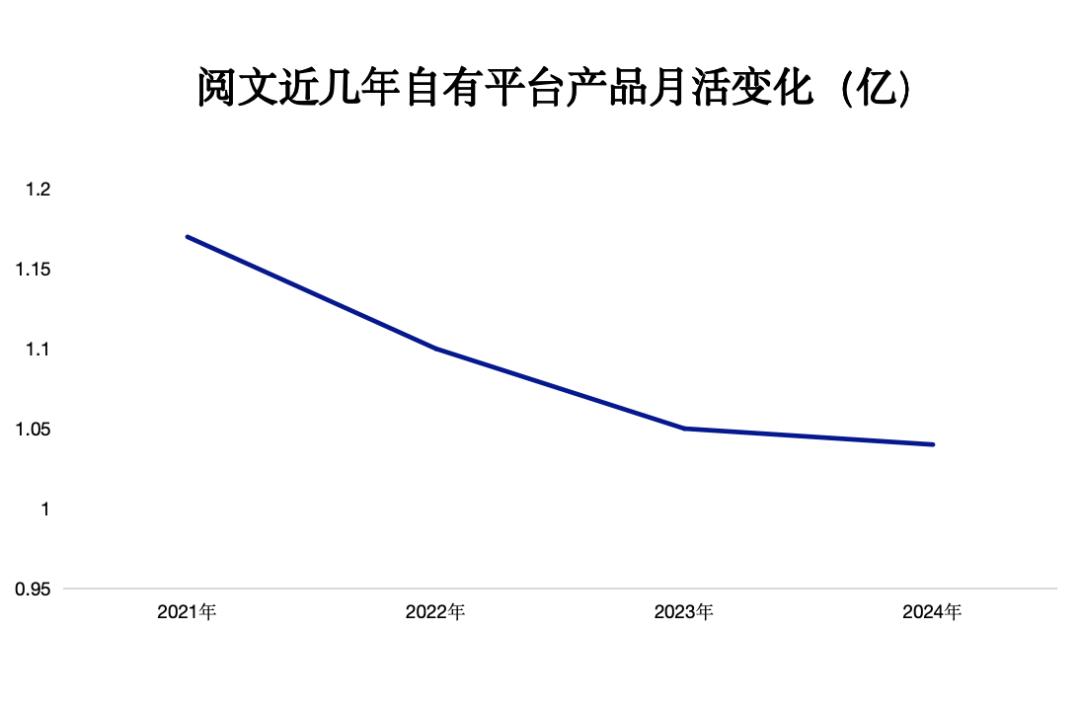

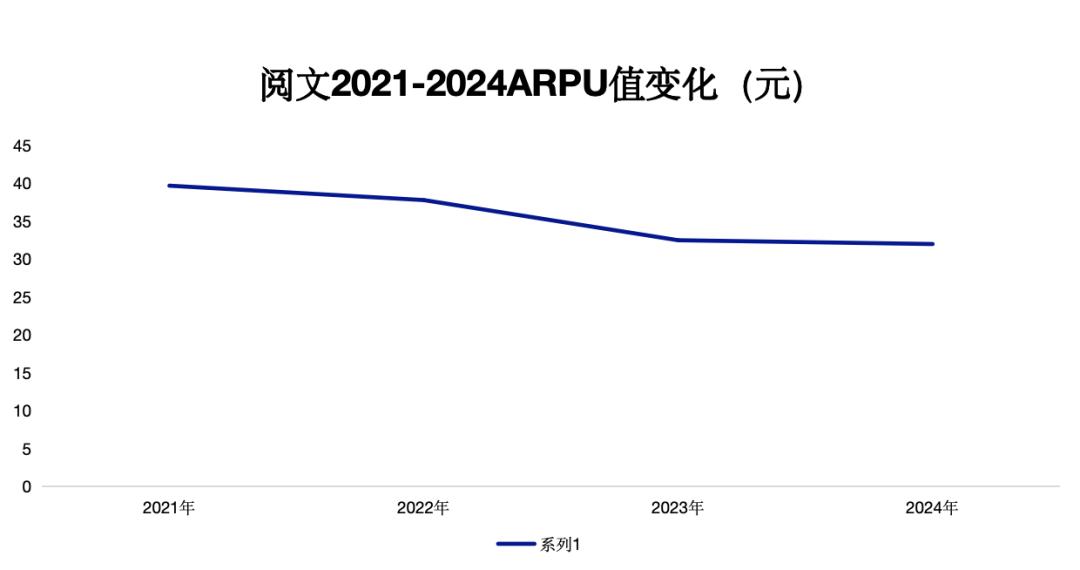

从用户指标来看,阅文也有压力。

2024 年,从财报来看,阅文自有平台产品以及腾讯产品自营渠道的平均月活用户有所减少。减少的幅度为 19%,最终降至 1.67 亿。当然,若剔除腾讯产品自营渠道,阅文自有平台产品的月活情况也没有太大变化,仅仅减少了 100 万人。

拉长时间线来看,如下图所示,在 2021 年至 2024 年期间,其自有平台的月活用户数在下滑,整体每名付费用户贡献的平均每月收入也在下滑。

图/听潮TI自制

图/听潮TI自制

从上述几点进行分析,主打付费阅读的阅文,实际上已经触及到了增长的上限。

阅文的成本支出被拆解后可以看出,阅文在在线业务方面的投入力度实际上正在有意地进行削减。

2024 年,阅文的营收成本呈现增长态势,增长幅度为 15.4%。这主要是因为年内上映的电影以及爆款剧集的数量有所增加,相应的制作成本也就随之增加了。值得关注的是,阅文的平台分销成本出现了下降的情况,下降幅度为 10.13%。

去年阅文的销售及营销开支有增长。增长幅度为 31.5%,达到 22.61 亿元。此增长是同比的。但这部分开支并非花在在线业务上。阅文在财报中指出,开支增加的原因主要是去年上映的电影、电视剧相关的推广和广告开支增多了。

从上述几点进行结合来看,阅文目前的态度较为明显。它对在线业务没有特别大的野心,只要能够稳定地保持现有的成就就可以了。而其商业化的任务更多地集中在下游的 IP 变现方面。

但关键在于,阅文平台内容生态中的这些网文作品,到底能有多少能够真正被全面进行 IP 化,并且能够带来商业化提振效应的爆款跑出来呢?

02 版权运营挑战:不是每一个优质IP都会“爆”

相比在线业务,版权运营,是阅文集团现在主讲的故事。

2024 年的财报显示,阅文最大的亮点在于 IP 版权的运营成效逐渐展现出来。去年,阅文的版权运营收入与上年相比增长了 34.2%,达到了 39.93 亿元。

阅文在财报里指出,这部分业务实现增长,主要原因在于爆款剧集的上线数量增多了,电影的上线数量也增多了,动画的上线数量同样增多了,并且阅文把 IP 授权给合作伙伴,让合作伙伴进行改变的业务规模有所扩大。

此外,新业务如短剧以及 IP 衍生品等获得了一定程度的增长。阅文在 2022 年开始逐渐加大对 IP 衍生品业务的投入力度。2023 年,阅文正式进入短剧领域。

在财报中可以看到,阅文对 IP 衍生品业务的重视程度在逐步提升。在财报电话会上也能看到,阅文围绕 IP 衍生品业务的重视程度在稳步上升。

阅文表明,在 2024 年,它的 IP 衍生品业务的 GMV 达到了 5 亿元以上。其中,卡牌业务的 GMV 超过了 2 亿元。

阅文旗下的 IP 衍生品厂牌阅文好物在持续拓展渠道。财报中曾提及,其覆盖了 10 多家线上自营直播间,还有 8 家线下门店,以及淘宝、天猫等官方线上商城等。

从这个角度来看,阅文的确如它自己所说的那样,正在加快实现 IP 产业链意义上的联动。

但如前文所述,阅文 2024 年上半年的业绩走向情况,以及 2024 年下半年存在爆款缺位的现象,在某种程度上都能说明一个要点:

阅文的 IP 产业链联动有其故事。只有在能够稳定生产出爆款的前提下,才有可能带来较为可观的商业化提振效果。

简单来说,阅文还是太依赖爆款了。

从利润方面来看,2024 年对于阅文来说是侯晓楠口中的“丰收的一年”。然而,其利润表现却并不出色。如果刨除对新丽传媒计提的商誉减值影响,阅文 2024 年的归母净利润为 8.4 亿,与 2023 年相比,几乎处于同一水平。

去年上半年来看,阅文的爆款数量更多,并且其对应的利润表现也更为良好,扣非归母净利润达到了 7 亿元。

只是,爆款属于概率方面的问题。大多数 IP 最终都会成为分母,并且其中甚至包括那些已经被证实是优质的 IP。

2024 年,阅文在拥有《庆余年》系列大爆的经验之后,将希望寄托在了《大奉打更人》上。

这部网文《大奉打更人》有爆款潜质。它在 2020 年 6 月上线,2021 年 8 月完结。它创下了起点中文网最快十万均订、起点仙侠第一本十万均订以及起点高订记录创造者这三项记录。并且它长期稳定在销售榜和月票榜的前二位置。

阅文持有这样的观点。从之前的媒体报道来看,无论是主创团队的搭建,还是拍摄过程,以及后期制作,还有后续的宣发工作和招商力度,都能够明显看出阅文对剧版《大奉打更人》的重视程度。

此外,在 2022 年年报里,阅文曾提及,“未来我们会依据《诡秘之主》《全职高手》《庆余年》《大奉打更人》等这些 IP 来开发衍生品。”

从该剧播出后的走向方面来看,它可以被称作是爆款。不过,它与此前《赘婿》《庆余年》系列的火爆程度相比,还差得很远。

有网友评价说比《庆余年 1》的水平差,差的程度相当于 100 部《赘婿》的水平。

从商业化效应方面来看,《大奉打更人》的表现是优秀的。例如,在还没开播之前就已经官宣了 26 个赞助商等情况。

从长远的角度来看,不难察觉,对于阅文而言,持续产出具有现象级影响力的爆款的能力,实际上是有所欠缺的,至少是尚未成熟的。《大奉打更人》的表现,在某种程度上反倒进一步证明了,爆款是难以刻意追求到的,是“可遇不可求”的。

2024 年财报里,阅文提及《大奉打更人》的频次比提及《庆余年》的频次要少。在谈论 IP 衍生品业务的进展情况时,《大奉打更人》甚至都未被提及。