放贷每年都有,然而今年这种如此“拼命”且“火力集中”地进行放贷的情况,确实是不多见的。

相信你或多或少,都接到过银行的放贷电话:

你好,我是 xx 银行的工作人员小李。我为您准备了贷款,额度在 30 万到 100 万之间不等。您有贷款方面的需要吗?

没有接到电话的,不要着急,还有满屏的短信轰炸等着你:

尊贵的客户,我行可以为您提供临时的资金周转。目前 30 万元的贷款额度已经获批了。请您及时登录并领取,避免过期。

“银行额度放开啦,最高可借100万元!”

首笔借款有 28 天的免费使用期。最高能借 30 万元,最低利率为 2.68%。并且,您还能够享受 24 期还款。只需点击下方链接,1 分钟便可到账。

为了能让大家多贷款,银行也是豁出去了!

各种电销的贷款广告,就像狗皮膏药一样,在整个互联网上刷屏。各种短信的贷款广告,也像狗皮膏药一样,在整个互联网上刷屏。各种短视频的贷款广告,同样像狗皮膏药一样,在整个互联网上刷屏。各种朋友圈的贷款广告,还是像狗皮膏药一样,在整个互联网上刷屏。这些广告到处求爷爷告奶奶的,就怕你不借钱。

有不少人认为这是诈骗。实际上,这些消费贷广告,不是由小额贷款公司或者其他互联网平台发布的,而是由正规的大银行发布的。

而且是来自4000多家银行!

各大银行消费贷利率破新低,抢着给大家放贷

公开资料表明,2020 年时,各大银行的消费贷利率大多在 5%到 6%之间。到了 2023 年,消费贷利率开始逐渐朝着 4%以下的方向发展。

直至今天,2%开头的消费贷随处可见。

比如:

民生银行推出了一项限时领取优惠券的活动。此活动的时间是在 3 月 7 日至 28 日期间。在“民易贷”的额度内进行提款的话,就可以获赠利率优惠券。使用该券之后,年化单利为 2.65%起。

招商银行闪电贷去年的利率是 3.4%,现在降低到了 2.58%;招商银行闪电贷的最高额度之前是一定数值,现在提升至 30 万元。

江苏银行率先推出新客年化利率,低至2.58%的消费贷产品;

宁波银行推出了“大杀器”。该行的某贷款业务在叠加优惠券之后,其利率能够低至年化 2.49%。

银行给出来的优惠活动,真是一个比一个卷。

营销方式除了有利率优惠券与限时活动之外,还呈现出多样化的特点。其中包括“拼团模式”以及“定向优惠”。

拼团模式,是拉新裂变的一种形式。比如:

北京农商银行的“凤凰 e 借”产品,其显示的利率能够低到 2.68%。该产品的贷款额度最高可达 60 万元,借款的年限最长为 5 年。

产品下面用小字进行提示,表明该产品需要通过拼团的方式来获取。并且需要凑够 20 人,在凑够 20 人之后方可获得该产品。

于是,有些人纷纷跑到网络平台一起凑团贷款。

定向优惠指的是银行给予特定客户群体优惠利率。这些特定客户群体包括公务员、教师、企事业单位的员工以及大厂职工等优质客户。

这些优质客户的利率,几乎能享受到最低那一档。

比如,对于民生银行来说,如果客户所在的企业处于该行的优质白名单之内,那么利率最低可以达到 2.65%;而如果客户所在的企业没有在白名单里,利率则是 2.76%。

此外,以前贷款还需要借贷人提供一些流水,或者工作证明。

现在,只要你的账户不存在正在逾期的情况(即便过去曾经逾期也没关系),就能够把钱借给你。

为何消费贷市场如此火热?

1、响应国家文件精神,扩内需,提振消费

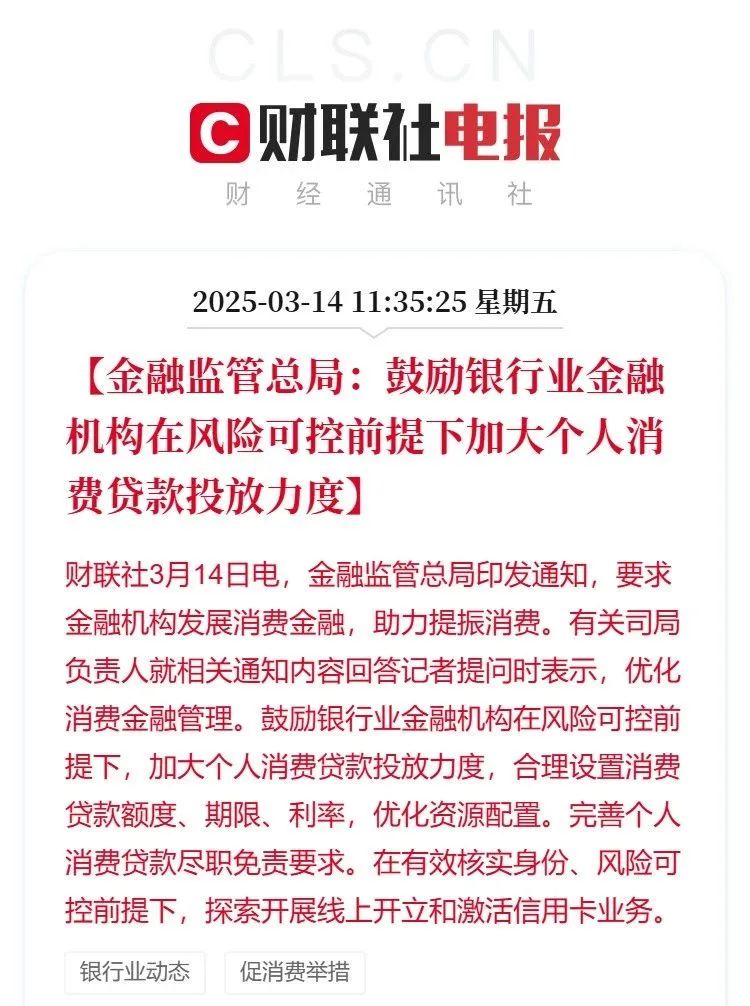

3月14日,金融监管总局印发通知:

银行金融机构应在风险可控的情况下,加大对个人消费贷的投放力度。 银行金融机构需在风险处于可控状态时,增加个人消费贷的投放力度。 银行金融机构要在风险能够控制的前提下,提升个人消费贷的投放力度。

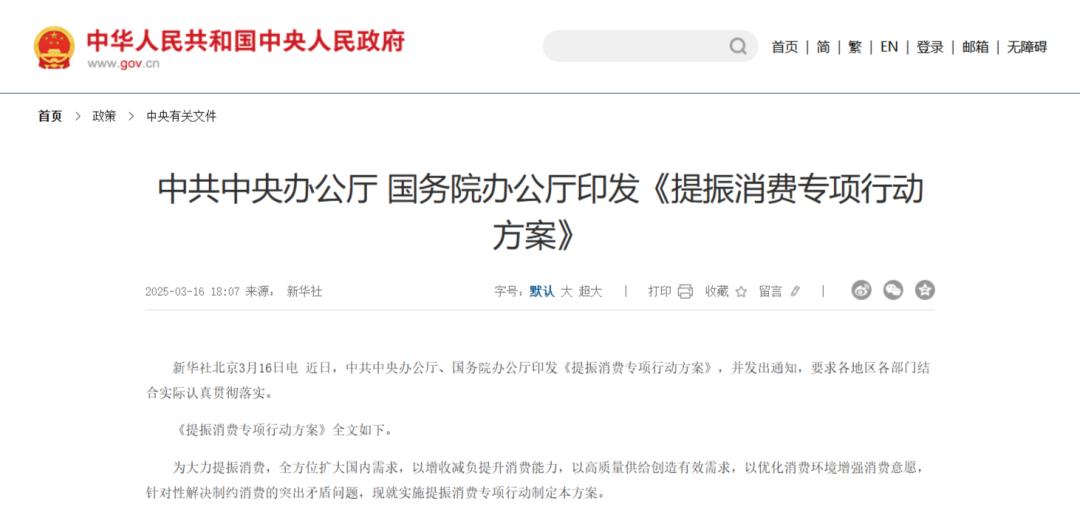

3月16日,国务院发布的《提振消费专项行动方案》中也提到:

要强化信贷方面的支持。金融机构应在风险处于可控状态的情形下,加大对个人消费贷款的投放力度。要合理地设置消费贷款的额度、期限以及利率。还要有序地开展续贷相关工作。

消费贷新政落地后,各家银行开始在消费贷领域展开竞争,大小银行都不例外,它们全力配合国家提振消费的大政方针。

通过扩大内需、刺激消费,把钱放到普通人手里。

尤其是,要加大在文化旅游领域的信贷投放,要加大在教育培训领域的信贷投放,要加大在健康养老领域的信贷投放,要加大在家装家电领域的信贷投放,要加大在汽车金融服务领域的信贷投放。

鼓励大家在这些领域舍得花钱。这些领域是老百姓日常需求的重要部分,也是创造就业的重要部分。

涉及上述行业的,银行在放贷方面,对放贷人资质要求不高,审核过程很快就能通过。

2、银行面对不断降低的“息差”, 盈利压力加剧

金融机构通过贷款收取的利息收入减去支付给存款人的利息支出,所得的净额就是“息差”。“息差”是银行利润的主要来源。

2024 年第四季度商业银行数据显示,商业银行的净息差是 1.52%。它环比下降了 0.01 个百分点,并且低于 1.8%的警戒线。

城商行的净息差降幅高于行业平均水平,民营银行的净息差降幅也高于行业平均水平。

于是,各大银行通过发力消费贷,填补个贷缺口,用以稳定业绩。

互联网金融崛起了,消费金融公司也崛起了。这使得传统银行在零售贷款领域面临着较大的压力。同时,这也促使银行通过降低利率的方式来吸引更多的客户。

消费贷面临的风险与挑战

业内人士还担忧如何防范不良率攀升。

例如,从金融监管总局所公布的相关数据来看,在 2024 年的四季度末,商业银行的不良贷款余额达到了 3.3 万亿。

其中,工商银行的消费贷不良率,从上年末的 1.34%上升到了 1.65%;

浦发银行、平安银行等多家银行的消费贷不良率,也同步升高。

这次消费贷新政的目的是支持信用良好的客户进行消费,以此来防范不良率攀升,绝不是进行“滥发”。

政府文件强调,银行业金融机构需坚持放管相结合的原则。同时,要严守风险底线,在审查过程中注重借款人的真实消费需求以及还款能力。并且要避免出现过度授信、多头授信以及欺诈骗贷等情况。

有业内人士称,消费贷相关政策不断地放松,或许会引发跨市场套利的现象。

部分消费者或许会把低利率的消费贷资金,违规地用于偿还房贷以及投资股市等有局限性的领域。

有网友说:

我能否使用年化 2 点几的消费贷的钱?用它来偿还剩余的几十万房贷。之后,我再去偿还消费贷。这样做可以吗?

答案是,不行!

政府文件专门强调了:

严禁消费贷违规流入房地产、股市、投资、理财等非消费领域;

银行会运用大数据来追踪资金的流向。如果有人违规,那么他将会被提前收回贷款,同时其征信也会受到影响。

不仅个人要受罚,银行也要被追责。

去年 9 月,兴业银行的深圳分行。该行因违规发放个人消费贷款这一行为,被处以 50 万元的罚款。

首先要提醒大家,如今借钱较为容易。但务必“心中有尺度”。在借钱之前,应当问问自己:是否有必要去借钱呢?是否有能力偿还借款呢?

如果滥用消费贷,导致超出自己的能力范围且逾期未还。那么,最终这一苦果,只能由自己来吞咽。

本文来自微信公众号,作者:王晓芳团队,36氪经授权发布。