霸王茶姬递交了招股书,蜜雪冰城、茶百道、奈雪的茶等各家上市公司发布了最新财报,新茶饮行业的格局逐渐变得明朗起来:

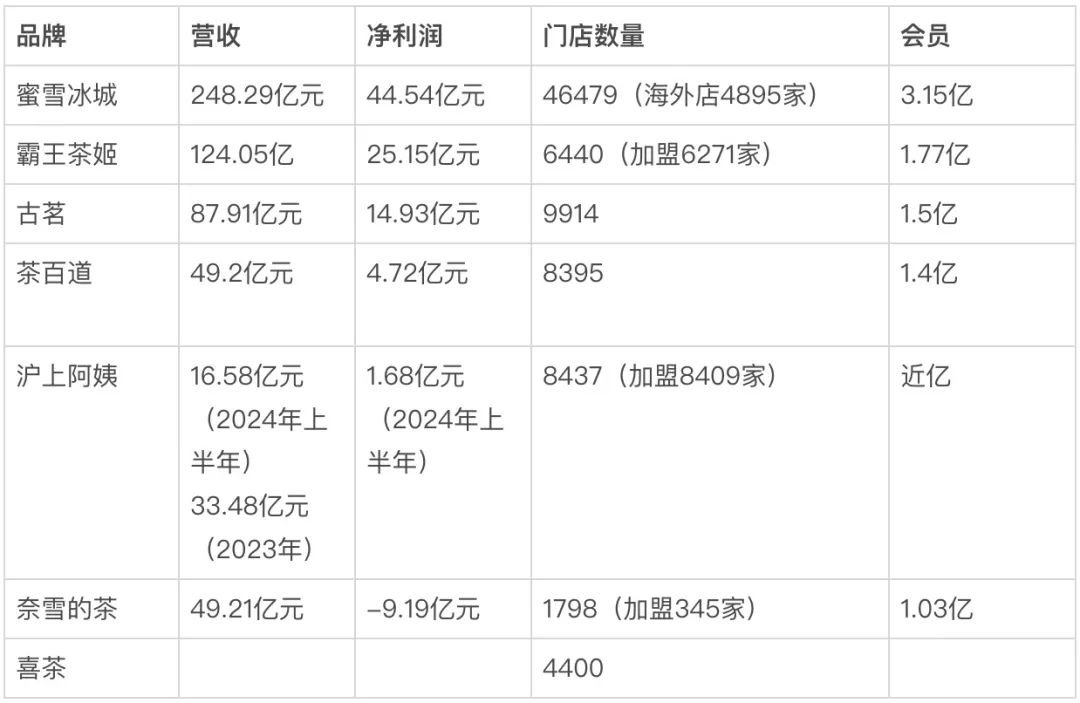

蜜雪冰城在门店数量、营收、净利润、会员数量等方面都处于领先地位,是行业第一名。霸王茶姬以迅猛之势崛起,超越了原本行业中的第二名古茗和第三名茶百道,从而成为了行业第二名。

蜜雪冰城和霸王茶姬的两强格局越发明显。奈雪的茶的地位有所下降,尽管它的营收与茶百道差不多,但净利润却有着很大的差距,在 2024 年全年亏损了 9.19 亿元。

喜茶未对外公开披露营收、净利润等财务数据。然而,从之前公开报道中提及的门店数量能够看出,喜茶与奈雪的茶处于相同的“跌落神坛”的尴尬境地。

新茶饮行业的格局发生了彻底的改写。曾经,喜茶和奈雪的茶代表着行业的高端网红奶茶形象,并且牢牢地占领了用户的心智。然而,如今它们却被中端和平价的茶饮品牌先后进行了逆袭。

当然,新茶饮市场的格局处于快速变化之中。喜茶尚未上市,它依然是行业格局变化的重要变量之一。然而,可以明确的是,到 2025 年,新茶饮市场的竞争将会更加激烈。行业中的品牌和门店数量接近饱和状态,持续亏损的门店闭店率在不断攀升,行业的洗牌速度也在加快。有业内人士进行分析并认为,在下半年,行业或许会掀起大规模的闭店潮。

高端与下沉,谁能笑到最后?

扩张凶猛,蜜雪最挣钱,霸王茶姬利润率更高

从盈利能力来看,门店数量最多的蜜雪冰城无可争议最挣钱。

蜜雪冰城的净利润等同于霸王茶姬、古茗、茶百道三家的净利润总和。3 月 26 日,蜜雪冰城发布了上市后的首份财报。财报显示,蜜雪集团在 2024 年实现了 248.3 亿元的营业收入,同比增长 22.3%。其净利润达到 44.5 亿元,同比增长 39.8%。毛利为 80.6 亿元,同比增长 34.4%,毛利率为 32.5%。

蜜雪冰城是新茶饮企业中唯一一家连续四年让毛利率得以增长的。从其招股书以及财报数据能够看出,在 2021 年到 2024 年期间,蜜雪冰城的毛利率分别是 31.3%、28.3%、29.5%、32.5%。

霸王茶姬是新晋黑马,在毛利率和净利润率方面更具优势。其招股书表明,2024 年霸王茶姬全年营收为 124.05 亿元,净利润是 25.15 亿元。其毛利率达到 51.5%,净利率为 20.3%。与之对比,蜜雪冰城的净利润率仅有 18%。然而,霸王茶姬的门店数量只有 6440 家,大约是蜜雪冰城的七分之一。眼下新茶饮品牌单店杯量呈现下滑态势。在这样的大背景下,门店数量越多,净利润有可能不但不会增加,反而会被摊薄得更厉害。其持续盈利能力还有待证实。

古茗的净利润率达到了 17%,然而却比不上行业中的第一名和第二名。古茗控股有限公司在日前公布的财报当中表明,在 2024 年,该公司获得了 87.91 亿元的营收,与去年相比增长了 14.5%,净利润为 14.93 亿元,同比增长了 36.2%。

以上三家新茶饮企业均实现营收、净利润的双增长。

蜜雪冰城的扩张速度最为迅猛。蜜雪冰城的财报表明,在 2024 年 12 月 31 日这个时间点,蜜雪集团的全球门店总数达到了 46479 家。与 2023 年同期相比,增加了 8914 家。平均每天新开的门店数量为 24 家。

2024 年,霸王茶姬每天新开的门店数量为 8 家。在过去的两年中,霸王茶姬发展迅猛。其招股书表明,2022 年全球门店数为 1087 家,2023 年为 3511 家,2024 年为 6440 家,2024 年一年新增的门店数量是 2929 家。对比之下,奈雪的茶 2024 年一年新增的门店仅有 143 家,古茗增加了 913 家。

值得一提的是,霸王茶姬门店数量在增长,然而这是以摊薄加盟商单店业绩为代价的。霸王茶姬的招股书中提及,在 2024 年第四季度,中国的同店 GMV 同比下降了 18.4%,其主要原因是门店进行了加密以及市场竞争变得更加激烈。

茶百道的财报数据和奈雪的茶的财报数据相比,显得有些失意。茶百道和奈雪的茶这两家,在营收方面下滑了,净利润方面也下滑了。并且,奈雪的茶成为了茶饮行业亏损最多的。

茶百道的财报表明,在 2024 年,其达成的营收为 49.2 亿元,与去年同期相比下降了 13.78%。同时,净利润为 4.72 亿元,相较于去年同期下降了 58.3%。奈雪的茶的财报显示,2024 年其实现的营收是 49.21 亿元,同比下降了 4.7%。并且,其净利润从 2023 年度的盈利 2090 万元,转变为 2024 年的亏损 9.19 亿元。

沪上阿姨去年底二次递交招股书,其净利润呈现下滑态势且增速放缓。从其招股书可知,2021 年公司收入为 16.40 亿元,2022 年为 21.99 亿元,2023 年为 33.48 亿元,连续三年保持增长。2024 年上半年,沪上阿姨营收同比增长 6%达到 16.58 亿元,然而净利润却同比下滑 12.3%至 1.68 亿元。

奈雪的茶、喜茶跌落神坛

茶饮品牌主要有加盟和直营两种模式。相比加盟为主的茶饮品牌,直营门店为主的高端茶饮品牌奈雪的茶和喜茶,在声量方面以及业绩上,都呈现出比较明显的滑落态势。

奈雪的茶的数据最为直观。2024 年全年,奈雪的茶亏损 9.19 亿元。从门店营运情况来看,奈雪的茶直营门店每间门店平均每日的订单量,在 2023 年是 344.3 单,到 2024 年下跌为 270.5 单。每笔订单平均的销售价值,2023 年是 29.6 元,2024 年降低为 26.7 元。

北京奈雪的茶的一家门店店长向 Tech 星球透露,北京地区的奈雪的茶门店均为直营店。他所在的门店在北京区域处于业绩倒数的位置。该门店开业还不到两年,起初有活动大促时,销量较好,在周末生意好的时候,日营业额能够达到 1 万元。如今销量稳定下来后,每日营业额平均在 5000 元到 6000 元左右。

从员工的感受来看,公司推出新品的频率变高了。这位店长表示,几乎每个月都有新的产品推出,每个月都有新的东西出现。奈雪的茶官方的数据显示,在 2024 年,奈雪的产品推出超过了 120 款,其中包含 70 款饮品以及 55 款烘焙产品。

品牌持续进行加法操作,奈雪的茶几乎将所有品类都涵盖了,其中包含茶饮、咖啡、烘焙以及轻食。然而,依据那位店长所透露的信息,许多下沉市场的加盟商在加盟奈雪的茶时,会选择舍弃咖啡类目,原因是不加盟咖啡类目就能够直接省去一部分费用。在这些加盟商看来,奈雪的茶与瑞幸相比,其竞争优势并不是很大,所以没有必要去和瑞幸的核心产品进行直接的抗衡。

奈雪的茶的很多门店面积较大,“第三空间”概念使其在很长一段时间内可与星巴克相提并论,社交属性明显。但实际上,奈雪的茶现在近一半订单来自外卖,从订单来源来看,45.5%和 41.4%的订单分别来自门店自取和外卖,大店模式在一定程度上拖累了奈雪的茶的业绩。外卖订单增多了,“第三空间”大面积存在反而变成了一种浪费,其高成本严重地把品牌利润给稀释了。

烘焙 sku 无形中拉高了企业的运营成本。烘焙产品毛利虽高,但在茶饮行业属于低频消费。在消费降级的大背景下,高端烘焙生意不可避免会受到影响。北京几家奈雪的茶店店长都提及,烘焙收入在门店收入中所占比例并不高。

奈雪的茶自 2021 年登陆港交所以后。它累计亏损超过 56 亿元。“茶饮+欧包”这种模式曾经使得它的市值一度突破 320 亿港元。可是,如今奈雪的市值已经蒸发了 95%。

喜茶的情况并不乐观。喜茶在一个核心商圈的门店员工透露,和之前的巅峰时期相比,该门店的营业额出现了下滑。主要原因是现在的客单价下降了,是产品降价导致的,从过去的三十几元降到了十几元。不过,客流量还算比较稳定。

第三方数据表明,在 2021 年到 2024 年这段时间里,50 多个茶饮品牌当中,有 56%的品牌出现了不同程度的降价情况。其中,乐乐茶这个品牌、奈雪这个品牌以及喜茶这个品牌的降幅是最大的,它们整体的降幅都超过了 10 元。

今年初,喜茶停止了对外加盟。一位下沉市场喜茶加盟店的店长称,他所在的门店是喜茶开放加盟后该地区的第一家加盟店。开业初期,门店月营业额为 50 至 60 万元。三个月后,营业额下滑至稳定阶段,月营业额在 20 至 30 万元左右。到去年底,随着周边喜茶店数量增多,同门店月销售额已仅为 18 万左右。门店物料损耗率比较高,在50%左右。

高端茶饮在下沉市场水土不服更为明显。

闭店、追尾加盟,新茶饮还有新故事吗?

新茶饮生意越来越难做。

蜜雪冰城的闭店量数据较为有力。尽管它开店速度较快,然而闭店量也处于较高水平。其公开的数据表明,在 2021 年至 2024 年期间,蜜雪冰城关闭的加盟门店数量分别为 577 家、696 家、1307 家以及 1609 家。

古茗的财报数据表明,在 2024 年,公司新开业的门店数量达到了 1587 家,同时关闭了 674 家门店。而在上一年,新开门店的数量是 2597 家,闭店数量为 265 家。由此可见,开店的速度有所放缓,闭店的数量也增多了。

茶百道的财报数据表明,2024 年全年加盟店闭店的数量为 890 家。2023 年闭店数量为 220 家。2024 年闭店数量比 2023 年闭店数量多很多,是 2023 年闭店数量的 4 倍还多。

沪上阿姨的招股书表明,在 2021 年至 2023 年这三年间,沪上阿姨每年的闭店数量分别是 210 家、393 家以及 370 家。2024 年的上半年,沪上阿姨关闭的加盟店数量达到了 531 家,这个数量占门店总量的比例为 6%。华安证券所发布的研报数据显示,沪上阿姨在 2023 年的闭店率是 7.7%,并且比其他茶饮品牌的闭店率要高。

新茶饮行业的红利已达到顶点,新开设的门店很难再获得红利。即便像“行业黑马”霸王茶姬,其增长的情况也开始变得艰难。北京国贸附近一家开业不到半年的霸王茶姬门店的员工表示,除了刚开业时有大规模的促销活动,客流量比较多之外,在其他时间,比如工作日,一天大概只有 200 杯左右的订单。若按照客单价 18 元来计算,一家门店的日营业额大约只有 4000 元。

霸王茶姬的一位招商经理向 Tech 星球透露,加盟商的压力正在增大。从去年年底到现在,新开门店一个月的流水约为 45 万,情况不如之前。早期的老加盟商投资 70 至 80 万,最快 4 个月就能回本,而现在回本至少需要一两年的时间。他表示现在投资霸王茶姬属于追尾投资,品牌正处于走下坡路的状态。健康茶饮存在严重的同质化现象,茉莉奶白在做,爷爷不泡茶也在做,阿嬷手作茶同样在做。

霸王茶姬寻求在美股上市,它试图在奶茶领域之外,给资本讲述一个新的故事。在其主品牌之外,孵化出了全新的子品牌“第二杯茶”。上海的一家“第二杯茶”门店的员工透露,目前上海有三家“第二杯茶”门店。与霸王茶姬相比,新品牌的销量不是特别好,客流量少很多。以前在霸王茶姬店,员工的收入是与门店的营业额相挂钩的,门店的营收越高,员工的收入就越高。现在新品牌门店的收入有很大幅度的减少。霸王茶姬主要是主打原叶鲜奶茶,而第二杯茶主要是主打“传统萃取中式纯茶”“茶中式”以及“茶拿铁”。并且,门店还新增了烘焙这一品类。

只是,在门店密度呈现出越高的态势,而单店营业额却越低的大趋势之下,增长变得愈发困难。像喜茶以及霸王茶姬这样的品牌,有的通过闭店的方式,有的通过降价,有的通过缩小门店面积,还有的通过出海,亦或是加快推出新品的速度,以此来应对日益激烈的行业竞争。霸王茶姬针对公众最为诟病的大单品伯牙绝弦存在咖啡因含量高、容易导致失眠的问题,甚至推出了咖啡因含量较低的产品。

对于茶饮企业来说,2025 年,打造核心优势这件事很重要,还要扛住倒闭潮,这是当下最急需解决的问题。

本文来自微信公众号 ,作者:翟元元,36氪经授权发布。