本文的作者是石头,他是三节课 3.3 计划的助教,也是《独角兽之路》的作者之一,还是物流 SaaS 软件的产品狗。

3.3 计划是三节课中含金量最高的旗舰课程,并且是目前仅有的线下课。此计划致力于在 3 年时间里,每年为互联网行业培育 300 名最优秀的产品与运营人才。

小米 CEO 雷军于公司内部信中透露,小米手机在 2017 年 Q2 的销量达到了 2316W,相较于上一个周期呈现出 70%的环比增长。在此之后,小米手机再度创造出了新的高度,同时也一扫 2016 年至 2017 年 Q1 期间销量下跌所带来的颓势。可以讲,这成为了小米触底反弹的一个显著标志。对于这样一件具有代表性的事情,我们不妨一同来关注一下,去瞧瞧小米是怎样通过采取一系列举措来实现触底反弹的。

一、2016年销量暴跌

提到小米 2017 年度 Q2 销量的大幅增长,很多人应该会联想到小米 2016 年销量大幅下降这一过往事件。从一定程度上说,要是没有 2016 年销量的下降,就不会有 2017 年销量的暴涨。在探究暴涨的原因之前,我们先来看一下小米从 2011 年开始的年销量走向:

从图中能够看出,小米的增长在 2015 年开始显著放慢。2016 年更是出现了急剧下跌的情况,同比下降将近 40%。对于这种暴跌现象的出现,笔者认为其背后的原因或许有以下这些:

从以上这些原因来看,我们能够明白,小米在 2016 年销售大幅下跌,其最根本的原因在于小米自身能带给用户的价值,与其他品牌相比,优势在逐渐变小。此时的小米,已经不再是那个即便用户加价 200 - 500 元也愿意拥有的小米了。

此外,2016 年小米暴跌程度如此之大的另一个重要原因是供应链问题。接着就有问题了,供应链中个别配件短缺的问题本应是所有互联网品牌都会遇到的,可为何单单对小米的影响这么大呢?

乐视魅族等互联网品牌存在这样的问题。不过它们体量不大,与小米的供应链要求不在同一层次,所以总体上影响面较小。荣耀品牌本身性价比不是其优势,因此与供应链有一定的议价空间,故而也不会有太大影响。在这样的环境中,OV 自身的议价空间较大,能给供应链企业的让利空间也较大。因此,供应链倾向于 OV 这边。这种此消彼长的态势,恰好使得小米暴跌,OV 暴涨,荣耀保持稳健。

二、2016年Q3~2017Q1的希望

我们知晓,拳击手要打出一记重拳,首先得将拳头收回。小米在 2016 年上半年经历了暴跌,若要实现触底反弹,同样需要借助这样一个收拳的动作。之后,小米通过一系列的举动进行“收拳”,这让我们看到了小米触底反弹的可能性。

在阐述小米这段时间“收拳”之前,我们先了解小米整个生态的组成以及各个部分的作用:

注释:

我们了解了小米各个产品线的关系。其中,小米系列手机是由小米自主研发的,它是核心竞争力所在。红米手机是小米手机的销量担当。小米生态链企业利用小米流量来销售产品。

从以上分析能看出,小米触底反弹存有希望,此希望应源自自身研发能力的累积。这些累积在产品上的体现,便是小米系列手机的表现。倘若小米系列手机获得了市场的认可,那么后续之事就会顺理成章。用小米的话来讲,就是推出能让人惊叹的手机。

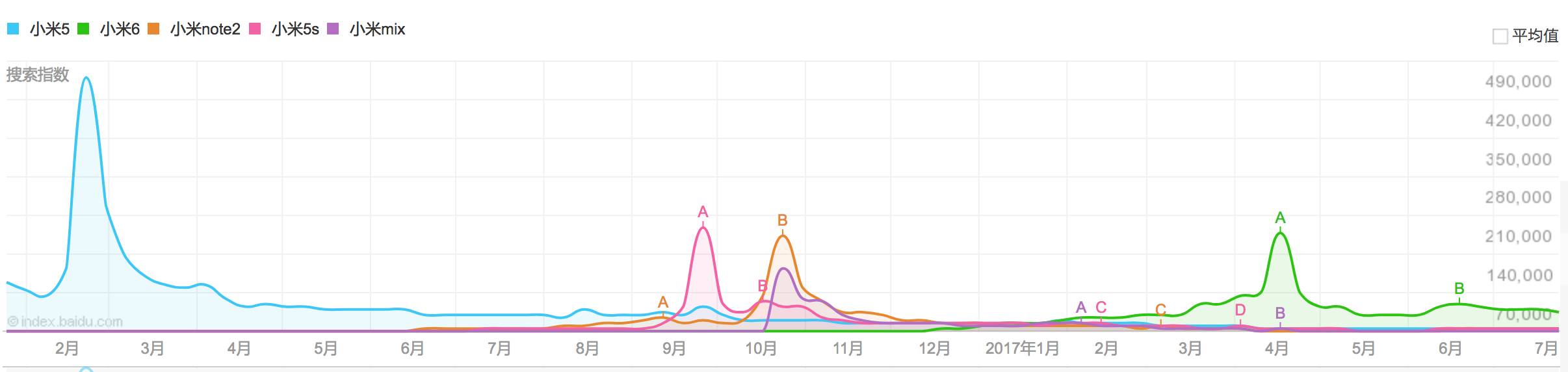

小米 5 和小米 5S 之前的情况来看,小米似乎未能让用户发出尖叫。然而从小米 note2 以及小米 MIX 的推出情况来看,这一现象似乎有了一定的转变。从百度指数能够看出此趋势:小米 5 之后,用户对小米的关注度相较于之前大幅降低。到小米 note2 之后,关注度开始不再下跌。并且,小米 6 关注度具有持久性,并非仅在发布会当天就停止,后续持续获得的关注度,从侧面表明小米 6 已正式得到市场的认可。

那么为何小米系列手机中的小米 MIX 会受到如此高的关注呢?实际上,这个角色对小米而言具有特别的意义:它要成为一款能够作为行业标杆的手机,一款能够赢得业界和用户尊重的手机。从最终的结果来看,小米 MIX 确实做到了这一点。小米 MIX 是全球第一款实现量产的全面屏手机。它受到了业界的持续认可。不仅在国内行业获得了认可,而且还是唯一一款获得 2017 年度美国工业设计奖的手机。

其实,小米 MIX 的研发并非是为了追求出货量和销量。它是小米公司除雷军之外的另一个超级 IP。其作用在于引导用户为小米手机设定价格锚点,将价格定在了能够超过 3500 元的水平。这种作用就如同在劳力士店中,总会摆放一只价格高达千万但并不出售的手表所起到的效果一样。小米 note2 与其他事物同时发布,它的定价是 2500+元。用户对这个价格的接受能力有所增强,也就是说,用户更乐意接受这个价位了。并且事实表明,小米 note2 的销量确实是比较好的。

另外,小米推出的小米 5C 是一款能让国人振奋的手机,同时也赢得了业界的认可。它的推出表明小米成为了中国第二家掌握手机核心科技 CPU 研发技术的公司,这正是硬实力提升的体现。

2016 年我们看到的小米触底反弹的一系列动作至此结束。然而,销量并未有很大提升。我认为原因主要有两点:其一,供应链问题未获根本解决;其二,品牌形象的提升范围仅在互联网圈子内,要辐射到大众还需一定过程。

小米面临的这两大原因曾带来困扰,不过在 2017 年 Q1 我们见到了相应的解决办法。

小米 6 手机推出后,延续了小米 note2 所获得的市场认可度。它还拿到了满血骁龙 835 在中国首发的权限。这表明小米在供应链上的话语权回归了。同时,有数据显示,在 2017 年 3 月份,供应链厂商向小米供货 630 万部手机,这证明了小米在供应链上的问题已得到解决。雷军在小米 6 的发布会上提出了亮银版。这亮银版是对新的行业标杆的一次挑战。它虽未成功量产,且目前生产一部的成本在 10W 块以上。但这种尝试与小米 MIX 属于同一套路。

自此,我们能够看到小米手机销量提升的两个条件已经具备了。其一,产品本身具有较高的性价比,能吸引消费者购买;其二,小米有着广泛的用户群体和良好的品牌口碑,这为销量提升提供了基础。

三、2017Q2销量暴涨

前面的分析让我们看到了小米销量提升的希望。在 Q2 ,小米的销量达到了 2316W小米抢购软件百度,环比提升了 70% ,这是一个很不错的结果。实际上,从 2017 年 3 月供应链供货 630W 就能够看出,小米 Q2 的销量应该不会低。销量的急剧增长,基于网络上的各种论调以及自身的整理,笔者猜想其原因可能有以下这些:

结合猜想,下面我们就分开讨论一下:

1. 供应链问题得到解决

红米系列手机在 2016 年,除了发售初期处于产能爬坡阶段的时候会有抢购现象。爬坡阶段完成之后,就很少出现缺货的情况了。这是因为从设计到制造全部外包给了中国第一大手机设计公司闻泰。

红米 note 系列方面:2016 年,红米 note 系列的设计与制造被外包给了中国第四大手机设计公司龙旗。随后,红米 note 时常会面临缺货的状况。2017 年,小米引进了中国第二大手机设计公司华勤。在 2016 年,华勤代工的手机出货量是 6010W,龙旗代工的手机出货量是 2450W。华勤的供应链能力较为突出,在供应链方面拥有较强的话语权,且这一能力和话语权比龙旗要大很多。正因如此,华勤的加入有望能够迅速地解决红米 note 系列所面临的供应链问题。

对于小米系列手机:我们留意到小米年度旗舰的价格情况。原本小米 5 的价格是 1999 元起,而现在小米 note2 和小米 6 的价格是 2299 元起。这一涨幅让小米手机在保持年度旗舰配置的同时,有了一定的利润空间。利用这个利润空间,在关键元器件紧缺的状况下,可以通过给供应链厂商让利的方式来保证供应,从而解决供应链问题。还有一个事件,即小米 6 获得了骁龙 835 在国内的首次发布。这表明小米在供应链方面的话语权重新回归。从整体上看,小米手机的供应链问题有了很大的改进。

2. 印度市场的大爆发

2017 年 Q2 关于印度方面具体的销量未公开,所以笔者只能依据一些现象来进行推断。首先要明确一个问题,若小米要在印度进行市场布局并拉动整体市场环比增长 70%,那就意味着印度市场的环比增长必须要大于 70%,只有这样才能确保对其他市场有拉动作用,不然顶多就是不拖后腿而已。

通过 IDC 手机季度销量监控得知,2017 年 Q1 小米在印度的销量是 383W 部。前面我们提到过,Q2 小米在印度的销量要超过 383 乘以(1 加 0.7),即 651.1W 部。这意味着至少要卖出 651.1W 部,才能够发挥拉动的作用。

雷军未公布小米印度 Q2 的销量,却公布了 2017 年上半年小米印度销售额增长 328%这一数据。若我们知晓 2016 年上半年的销售情况,就有可能推算出小米印度 Q2 的销售额。

小米首席财务长周受资接受采访时透露,2016 年小米在印度的总销量是 650W 部。IDC 手机季度销量监控显示,2016 年 Q3 小米在印度的销量为 200W 部,Q4 为 275W 部。由此可以算出,2016 年小米在印度上半年的手机销量为 650 减去 200 再减去 275小米抢购软件百度,即 175W 部。

有报道称,红米 note3 的数量是 88W 部,其余的是小米 5 和红米 3。当时红米 note3 的售价约为 1100 元人民币。假如小米 5 和红米 3 综合起来平均单机售价与红米 3 相同,那么小米这段时间的手机客单价是 1100 元。

2017 年上半年,小米在印度的主力机型是红米 4 和红米 4A。红米 4 折合人民币约 730 元,红米 4A 折合人民币约 630 元。这两款机型的销售情况相当。在此,我们可以假设 2017 年上半年,小米手机在印度的客单价为(730 + 630)÷2 = 680 元。我们得出,2017 年上半年小米在印度的销量可能是 175 乘以(1 加 328%)再乘以(1100 除以 680),结果为 1211 万部。2017 年 Q2 的销量是 1211 万部减去 383 万部,即 828 万部。这个数额大于 651.1 万部,所以该观点成立。

注:

3. 品牌广告及营销活动

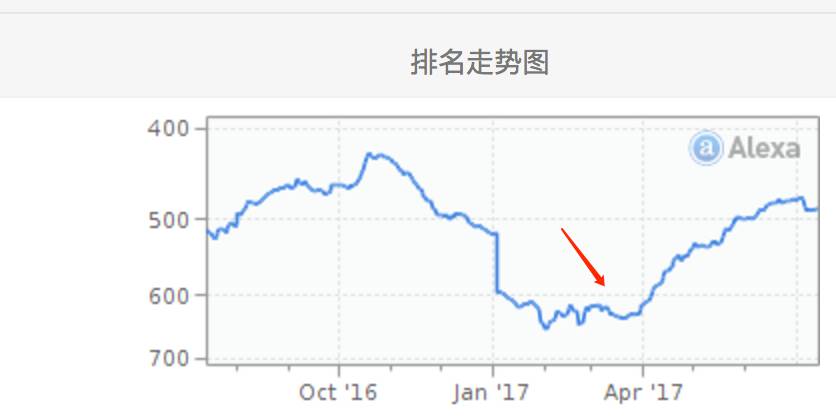

小米在第二季度的最大品牌广告动作,其中之一是花费 1.4 亿冠名《奇葩说第四季》。《奇葩说》开播时间是 3 月 31 日,此时间正好是第二季度的开始时间。与此同时,小米 6 的户外广告大量铺开,其广告语为“小米 6 变焦双摄,拍人更美”。由此可以看出,小米的品牌广告呈现出越来越传统的趋势。那么,其效果究竟如何呢?以下是笔者查询到的小米网 Alexa 数据。

从排名走势图能够看出,2017 年 Q1 时小米网的排名处于最低谷。Q2 一开始就开始持续增长,并且从 Q2 起,搜索流量占比从 20%迅速上升到 30%。我们知晓做品牌广告所带来的流量全部来自搜索流量。因此在 Q2 的品牌广告宣传方面,小米对奇葩说的冠名所带来的流量效果非常明显。

从各国的流量分布情况来看,印度的流量与中国相比,仅低 5 个点。从这一角度能够看出,印度市场正在崛起,并且成为这次 Q2 销量暴涨的主要力量之一。

在 618 营销活动里,小米获得了大满贯。并且,小米也为这次的增长提供了助力。在第二季度,线上环比也有了较大的增长。

4.线下门店的铺开

截止到 Q2,小米已铺设了 138 家门店。2017 年 Q1 时,门店有 68 家。数据显示,门店数量足足翻了一倍。据网络数据,每家门店月销量约 1000 台。由此推测,销量应为(138 - 68)×1000×3÷2 + 68×3×1000,结果是 30.9W。这个数据与 2316W 进行对比,其当量显得非常小。因此,该原因实际上并没有产生很大的影响。

经过上述分析,原因 1、原因 2 和原因 3 共同支撑了这次小米的暴涨,而原因 4 不怎么明显。

四、总结

我们对小米这次的销量进行了分析,从整体上看,发现这次销量暴涨的原因主要有以下这些:其一,其二,其三等。(具体原因需根据实际情况补充)

印度市场出现爆发情况,并且小米在印度建厂以解决当地供应问题,这两者之间存在着很大的关联。因此,个人觉得本次小米销量的大幅增长是具备一定价值的,对小米而言具有特殊的意义,这可以表明小米已经走出了低谷。同时,小米在专利技术等硬实力方面进行积累,像与诺基亚开展专利合作等,我们实际上在小米身上看到了一些华为的影子。雷军先生宣布要招收 1000 位很厉害的工程师,这或许预示着小米接下来将会有一些重大的举动。未来的小米将会呈现出何种模样,我们将拭目以待。