将今年称为理想的“纯电之年”似乎也不为过。

2025 上海车展即将到来,理想会在车展上发布理想 MEGA Ultra 智驾焕新版以及 MEGA Home 家庭特别版。此前已经亮相的理想 i8 计划于 7 月份上市。理想 i6 也将在今年的下半年发布。

有“最好的家庭MPV”这一车型,有中大型 SUV 这种车型,还有“走量车型”。按理来说,理想是应该会对今年的纯电车型销量抱有一定期待的。然而,近日有媒体进行了报道,在理想公布的 2025 年 70 万辆的年销目标里,纯电车型预期的销量仅仅只有 5 万辆。

数字相差悬殊,这让外界不禁感叹。一向充满信心的理想,为何在纯电领域就如同踩下了刹车一般。

这种保守姿态与往日理想的风格大不相同,背后或许一方面是因为去年理想 MEGA 的销量遭遇了失败,甚至还遭到了集体诉讼。

另一方面,同期上市的新车数量不少。其中,最让理想感到有压力的或许是小米 YU7 。当然,问界 M8 、特斯拉 Model Y 、极氪 X 、星途星纪元 ES ,甚至蔚来和小鹏的改款车型等,都给这位在增程式技术路线上经验丰富、在纯电领域却是新手的车企带来了不小的压力。

1.保守的理想纯电

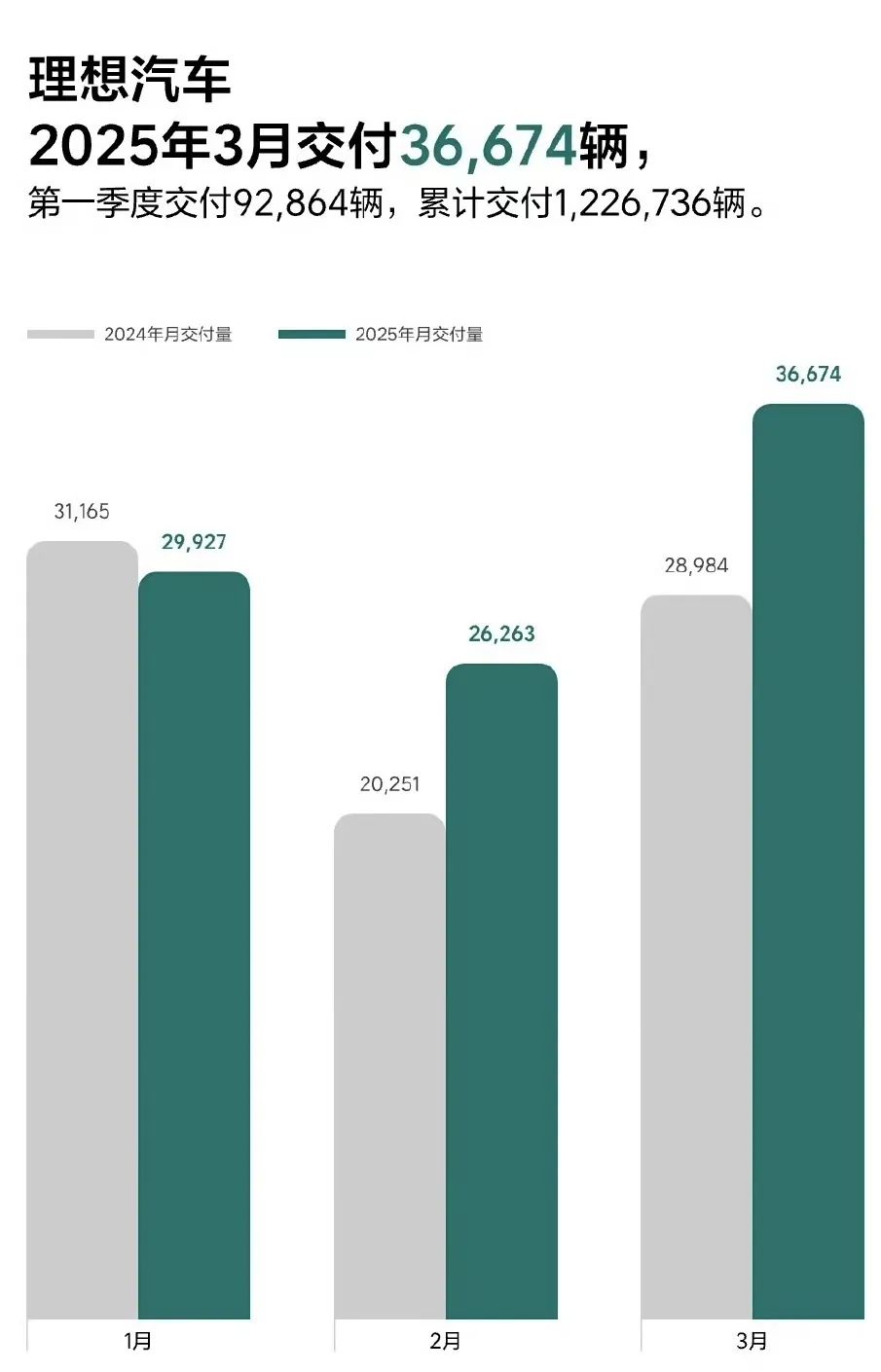

4 月 1 日,理想公布了 3 月的销量。3 月销量为 36674 辆。与去年同期相比,增长了 26.5%。它没有坐上新造车品牌销量第一的位置。不过,依旧稳居前三之列。

图/理想2025年3月销量 来源/互联网 新能源观截图

2025 年第一季度,理想交付的新车数量为 92864 辆。此前的财报给出了一季度的销售指引为 8.8 万至 9.3 万辆。理想交付的新车数量与财报给出的销售指引基本一致。可以看出成绩是不错的。

然而,有这么一家新势力品牌,其销量“遥遥领先”。但在面对纯电市场时,它却表现得很怂,且怂了很多。

纯电产品发布会屡屡跳票,而在终于敲定纯电 i8 发布时间之后,媒体又爆出纯电车型年销仅 5 万辆的目标,这两者都让外界看到了理想的保守。

尤其在 2024 年年初这个时间点来看,理想曾对旗下首款纯电 MPV 理想 MEGA 喊出了“月销 8000 辆”这样的豪言。由此更能明显看出,理想的“胆子”相比之前变小了很多。

主观地看,或许是理想 MEGA 的失利,导致理想在纯电领域留下了“后遗症”。

图/理想MEGA 来源/互联网 新能源观截图

这一教训让理想明白,纯电车型的推广得有更精准的市场切入点,还得有更灵活的产品策略。要是还继续按照增程式时代的“大单品”思路来做,那纯电目标就有可能再次遭遇失败。

从更客观的角度来看,这种保守策略背后的理想,折射出它对纯电市场风险的深深警惕。

理想的核心用户群体主要是增程式车型的用户。这类消费者大多是因为存在续航焦虑的问题,所以才选择了增程式技术。他们的需求与纯电用户的需求相比,重合度较低。

在社交平台上,对于“为什么购买理想汽车”这个问题,消费者提及最多的理由之一是“增程真香”。

2024 年 3 月购买了理想 L9 的车主表示,网上关于增程存在不少争议。有人称其技术落后,也有人觉得它只是具备冰箱、彩电和沙发等配置。然而在他看来,一辆车到底好不好,只有开了之后才能够知晓。世间没有完美的车,只有适合自己的才是好车。

图/理想L9 来源/互联网 新能源观截图

该车主同时直言,在 120km/h 跑高速的情况下,理想车似乎比油车花费更多钱。所以,如果仅仅是为了节省费用,那么还是选择购买纯电动车。

理想很了解用户心理。基于这一点,保守的纯电策略,一方面是出于无奈才采取的,另一方面也是一种战略缓冲。这种策略通过降低纯电销量在总销量中的占比,一方面是为了在技术储备方面争取更多时间,另一方面是为了在市场调研和用户教育上争取更多时间,同时也是为了应对纯电赛道的不确定性。

2.红海市场被围攻

理想在纯电市场的竞争,一方面源于内部理想 MEGA 的失利;另一方面源于当前已有消费群体画像的差异;更严峻的挑战在于外部竞争环境的残酷。

中国新能源汽车市场已进入“红海”阶段。在这个市场中,纯电市场的竞争尤为激烈,战况惨烈。

特斯拉占据先发优势,小鹏占据先发优势,蔚来占据先发优势等先行者在占据先发优势;小米跨界入场,华为跨界入场等科技巨头在跨界入场;每一位玩家都在加剧竞争的烈度。

其中,特斯拉由于拥有领先的三电技术以及自动驾驶系统,所以在纯电市场中一直处于榜首位置;小鹏凭借全域 800V 高压平台和城市 NGP 功能,塑造出了“技术流”的品牌形象;蔚来通过换电模式以及用户服务体系,构建起了差异化的优势……

图为特斯拉的 FSD,还有小鹏的 800V 高压平台以及蔚来的 4.0 换电站。此图来源于互联网,是新能源观的截图。

这些“友商”,在核心技术方面已经构筑了一定的防线,在纯电市场的品牌影响力方面也已经打造了一定的壁垒。而理想作为后来者,在电池领域、电驱领域、电控领域等还需要进一步发力。

理想近年来加大了研发投入。然而,其纯电车型仍被部分消费者看作是“增程技术的附属品”,并且缺乏独立的技术标签。

跨界入场玩家更需要理想警惕。

小米 SU7 冲击的价格带在 20 万到 30 万元之间,这正是理想纯电车型的目标市场;华为与多家车企打造的汽车品牌,凭借鸿蒙智能座舱和智驾系统,能够快速地抢占用户的心智。

图/小米SU7 来源/互联网 新能源观截图

新造车品牌给理想带来的主要是产品方面的围剿。跨界玩家从互联网思维出发,颠覆了传统的造车逻辑,对理想实施了“降维打击”。

3.理想破局需全面应战

“内忧外患”是理想纯电策略“刹车”的根本。

新能源汽车尤其是纯电车型是不可逆转的趋势。若要在新造车品牌中持续保持领先地位,理想就必须运用多维度的策略,完成从“单腿跳”向“双脚走”的转变。

扭转用户固有的认知成为突围的关键,这种认知是关于理想“三电”技术实力不足的。

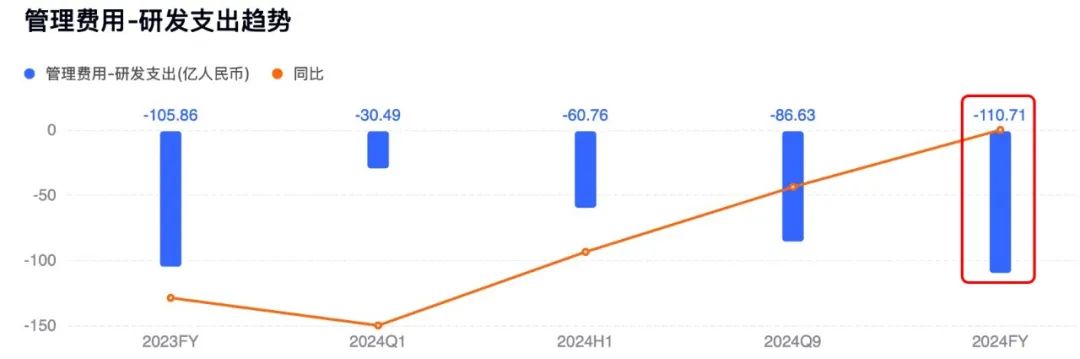

理想在研发方面从不吝啬投入。仅在 2024 年,其研发费用达到了 111 亿元。并且同比增长了 4.6%。同时,这一研发费用占营收的比重达到了 7.7%。

图/理想2024年研发费用 来源/互联网 新能源观截图

在三电领域,理想一直在持续进行布局。例如,从 2021 年开始,理想便启动了汽车操作系统的自主研发项目。同时,理想还与宁德时代联合研发了行业首个量产 5C 超充电池。此外,理想也助力欣旺达在江苏建设并运营电池 PACK 产线。

理想汽车的董事长兼 CEO 李想在 100 万辆整车下线仪式上提到,理想汽车从成立之时起,就一直把“核心技术自研”当作企业发展的重要基石。

对于用户而言,供应链方面的投入以及技术方面的投入,他们会觉得有点“事不关己”。用户更为关注的是车企是否能够更好地缓解里程焦虑,同时也能够更好地缓解补能焦虑。

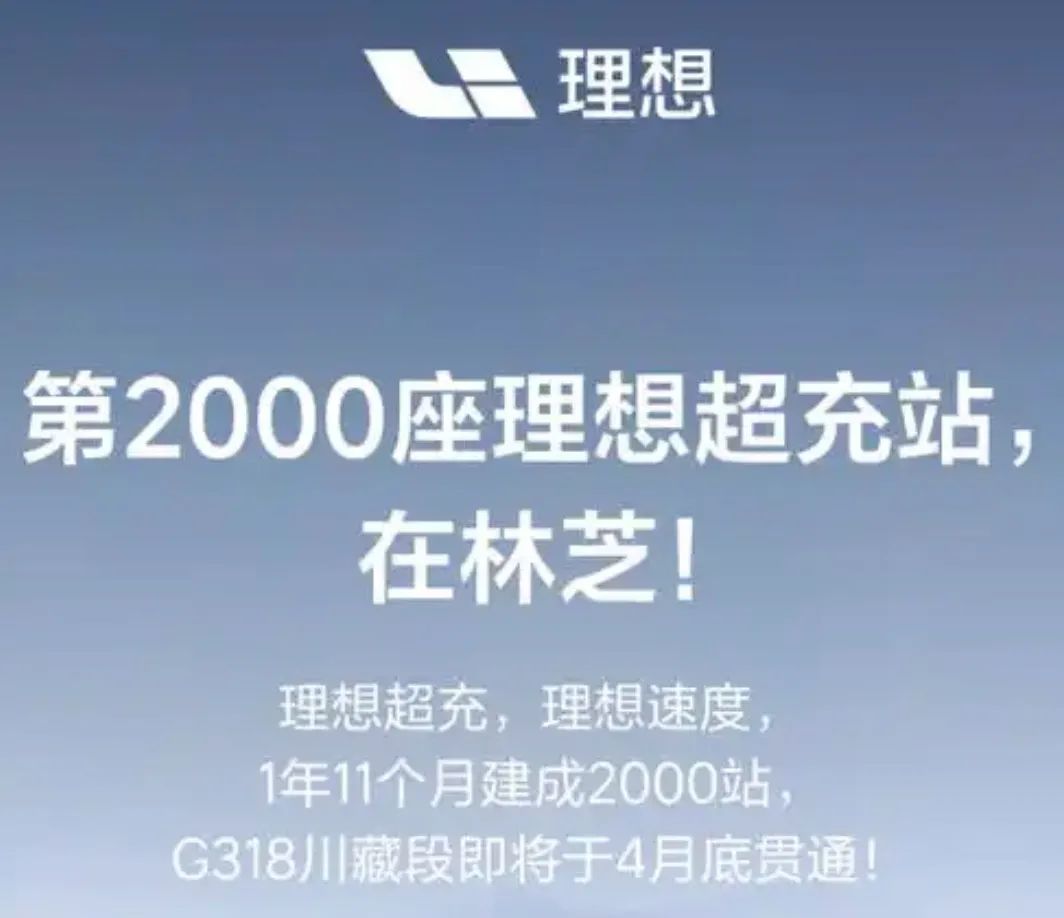

理想官方数据显示,其 5C 超充网络已有一定规模。2025 年,理想打算让国家级高速干线的里程覆盖率达到超过 90%的水平,同时让 1 - 3 线城市的核心城区覆盖率也超过 90%。

图为理想的第 2000 座超充站即将贯通 此消息来源于互联网 为新能源观的截图

此外,理想一直在持续进行充电网络的布局。同时,它还在继续对油电混合以及超充的能源模式进行探索,目的是缓解用户的里程焦虑。

技术是突围的基础。在理想突围战中,另一大挑战是覆盖更多目标人群。“家庭用户”标签成为双刃剑,理想需要打破圈层壁垒。

有业内人士指出,目前无论是理想的增程式动力还是已公布的纯电车型,都给人一种是面向家庭用户的感觉。或许理想可以借鉴比亚迪“王朝+海洋双线战略”,推出专门针对年轻用户的轿跑车型,推出面向商务市场的智能座舱车型,甚至可以布局微型电动车的细分市场。

上述业内人士进一步表达,利用差异化的产品组合去覆盖更多价格带的用户,这样做一方面能够以 L 系列来巩固基本盘,另一方面能够凭借年轻化的设计打开 Z 世代的市场,还可以借助智能座舱技术切入商务出行的场景。

目前来看,理想要在增程式动力车型之外找到第二个销量增长曲线并不容易。直面纯电赛道的残酷竞争,这已经成为一件不得不去做的事情。

但幸运的是,在纯电领域中,理想还是“新人”。然而,在当前竞争最为激烈的智能驾驶领域,理想已经拥有了一定的先发优势。

3 月 18 日,理想凭借大量数据的积累,率先推出了自动驾驶架构 MindVLA 机器人大模型。此模型具备“听得懂、看得见、找得到”的能力,能让理想把汽车从单纯的运输工具转变为贴心的专职司机。

图的来源是互联网,内容为新能源观截图,其对应的是理想 MindVLA 机器人大模型。

在纯电赛道的生死竞速这一情境里,理想一方面需要凭借硬核技术来消除质疑,另一方面更要通过产品的多元化来打开格局,从而实现从“移动的家”朝着“全场景科技载体”的方向进行进化。

本文源自微信公众号“新能源观”,作者是又见编辑部,36 氪获得授权后进行了发布。