克里斯·米勒在《芯片战争》中曾断言,谁掌握了芯片,谁就掌握了未来。而在 2025 年的全球科技产业变局中,这一断言愈发显现出其预见性。

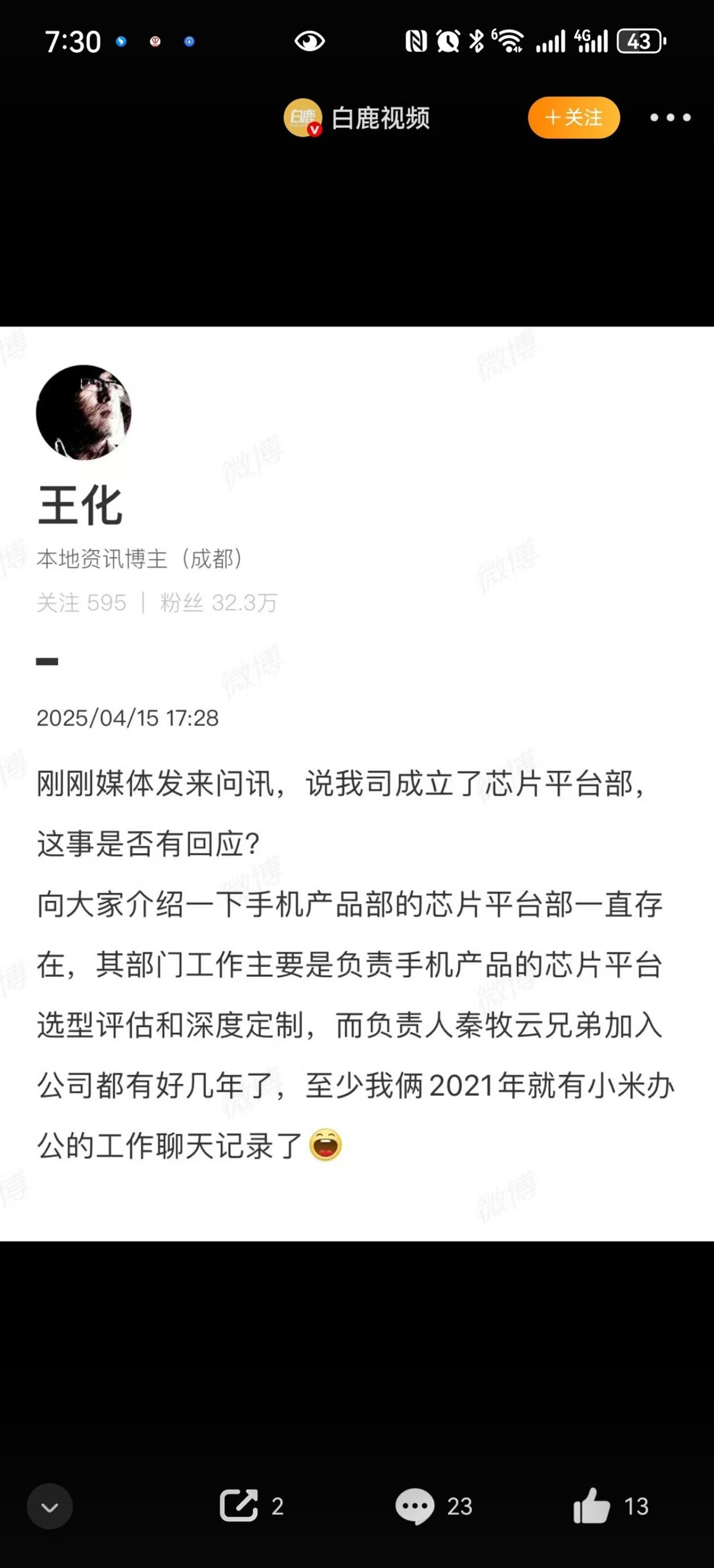

4 月 15 日,有一则消息引发了市场的热议。这则消息是关于小米手机部成立了芯片平台部,并且任命了前高通高管秦牧云为该部门的负责人。

手机芯片平台部虽随后被澄清是部门架构误读且一直存在,其用于选型评估和深度定制。负责人秦牧云已加入公司多年,然而舆论的敏感反应折射出一个核心议题。

时至今日,在全球半导体产业链进行重构,同时地缘政治也在博弈的夹缝之中,中国科技企业的“芯”困局突破取得了怎样的进展呢?小米的芯片自研战略,当下又有几分把握能够独立支撑它在高端市场持续取得突破呢?

销量继续大增,小米芯片价值量“水涨船高”

小米手机是全球第三、国内第一大智能手机厂商。小米手机全球销量持续攀高,这意味着其芯片供应的价值量也在大增。

去年,据 Canalys 数据显示,小米在全球智能手机市场所占份额为 13.8%。它连续 18 个季度都稳居全球前三之列。并且,小米成为全年全球前三厂商中唯一一个实现正增长的品牌。同时,公司的全球智能手机出货量同比增长了 15.7%,达到了 1.69 亿台。

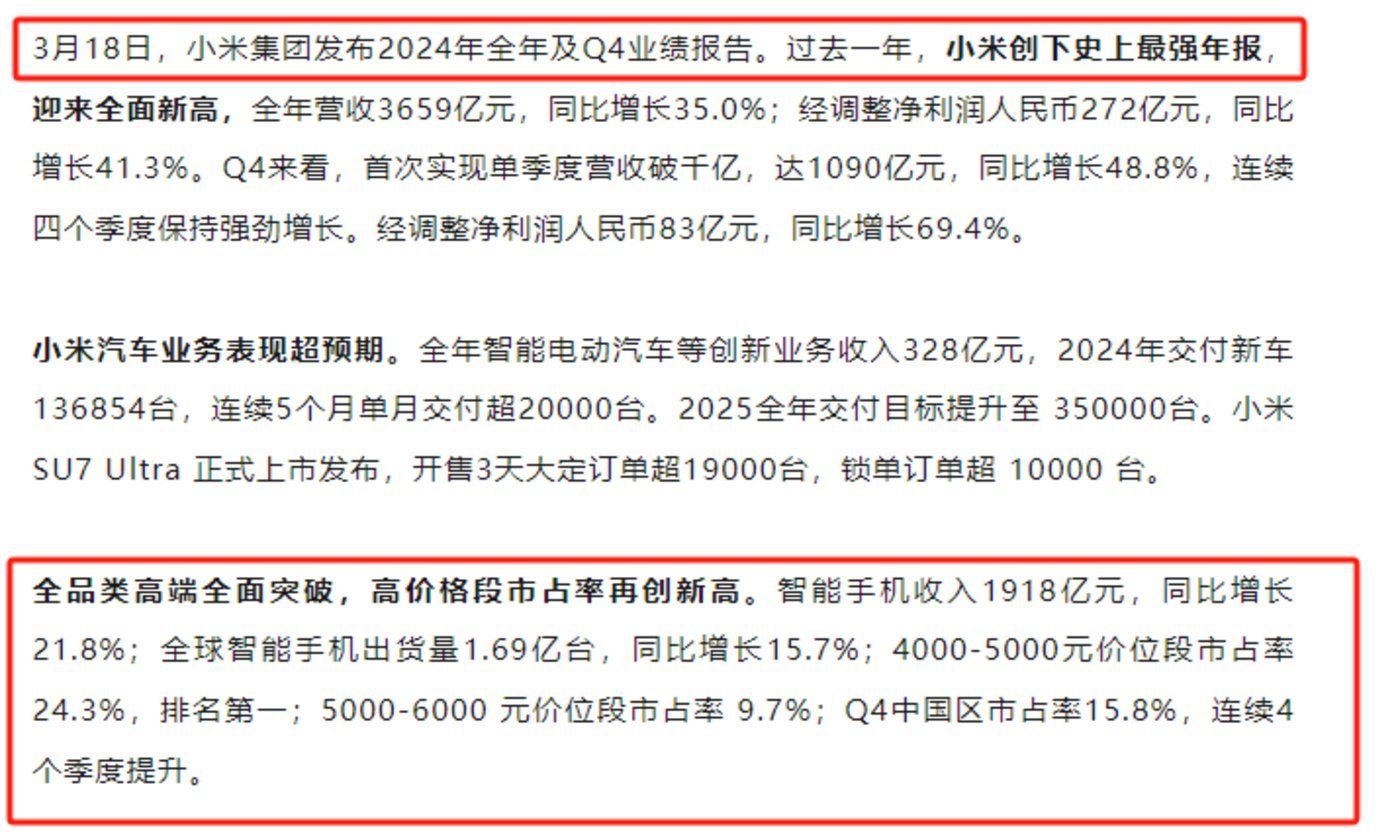

小米在销量大增的情况下,交出了发布史上最强的年度财报。全年智能手机业务收入大增 21.8%,达到 1918 亿元的新高。其中,高端智能手机的出货量占比达到 23.3%,同比提升了 3.0 个百分点。

重要的是增长仍在持续。日前,IDC给出的最新数据表明,在 2025 年的一季度,小米以 39.9%的增速以及 1330 万的出货量继续在中国市场中处于领先地位。按照公司的规划,今年全年的目标是达成 1.8 亿的出货量。

依据业内旗舰机型中 30%到 35%的芯片成本占比来看,仅小米的中高端机型,其芯片的价值量就达到了上百亿。

从现有资料得知,小米手机芯片的供应链格局呈现出两种态势。其一为多元协作,其二为自研突破,且是双轨并行的态势。主力芯片供应方面,更多地与高通、联发科紧密绑定;同时,自研突围战略也在持续推进。

这种策略让小米核心零部件的供应安全性得以提升,其中联发科的供应占比一直在持续增加。从一定程度上讲,在未来很长一段时间里,联发科将成为小米芯片供应链中极为重要的替补位置,尤其是在高通出现芯片价格上升、供应受到限制等情况时。去年 7 月,小米与联发科合作建立的联合实验室正式举行了揭牌仪式。

自研芯片的落地成效相对而言目前还比较小。实际上,此次传闻里的核心人物秦牧云,是因为曾担任高通产品市场的高级总监,所以才被市场重点关注。

小米造芯历经八年。2017 年首次推出首款自研芯片澎湃 S1 后最终遭遇失败。此后,公司决定从澎湃 C2 影像芯片、澎湃 P2 快充芯片等专项芯片开始着手。其意图是通过“主芯片+副芯片”的异构计算模式,来降低对主 SoC 的算力依赖。

值得期待的是,去年小米推出了首款自研的 5nm SoC“玄戒”,并且已经完成了流片。预计在今年可以实现量产,其性能能够与骁龙 8 Gen3 相媲美。据悉,这款 SoC 可能会搭载即将发布的小米 15S Pro 并率先使用。同时,小米联合创始人林斌已经确认了该机的存在。此次,有望通过这款手机来验证小米自研 SoC 芯片技术的可靠性。

贸易风暴升级!小米1.8亿出货目标背后的“芯”焦虑?

此次传闻中的手机芯片平台部,和市场所理解且期待的全栈自研是有差异的。市场理解并期待的是全栈自研,而此次传闻中的手机芯片平台部与之不同。

现任小米集团公关部总经理王化发文回应表示,手机产品部有芯片平台部,该部门一直存在。其工作主要是负责对手机产品的芯片平台进行选型评估以及深度定制。简单来讲,就是在内部深入考量每款手机搭载哪款芯片最为合适。

不可否认,小米冲击高端市场的野心,会与芯片自主化需求紧密绑定。从趋势来看,小米中高端手机的出货量占比逐年上升,并且智能汽车新业务的爆发,表明其对芯片的安全需求进一步提升。

更重要的是,今年美国针对中国的芯片关税政策有潜在的升级情况。这种升级成为了促使小米加快自身研发的一个因素。

日前,美国商务部部长卢特尼克透露,智能手机将单独征收关税,电脑也将单独征收关税,其他部分电子产品也将单独征收关税,芯片产品可能在一个月左右的时间内征收关税。历史经验表明,关税成本会直接转嫁至终端价格。

英伟达最新收到了“无限期”禁止向中国出口英伟达 H20 芯片的通知。这意味着苹果等海外科技企业的供应不止受到关税的影响,其供应安全性也处于极低的状态。英特尔、AMD、高通、美光等海外科技企业的供应情况亦是如此。

英伟达等关联方声称,进一步收紧限制会加强中国摆脱外部技术依赖的决心。然而在短期,这些因素会扰动小米手机的市场表现与盈利能力,还会影响未来供应链的稳定性。同时,目前网络上有不少自媒体称,“玄戒”的量产计划可能会被推迟,其具体情况需继续跟踪。

从全球化到区域化竞合,产业链力量成关键

多重利空消息出现之后,小米集团(01810.HK)在港股的股价呈现出低迷的状态,并且已经连续出现了三根阴线;在近一个月的时间里,其市值从最高点开始下滑,已经接近一万亿这条线了。

当然,大举融资计划是其股价回调的原因之一。3 月 25 日,小米宣布采用先旧后新的方式配售 8 亿股,募集到 425 亿港元。4 月 14 日,其核心子公司小米通讯的 200 亿元公司债项目状态更新为“提交注册”。

近一个月内,小米先后抛出再融资计划。这一计划总计高达近六百亿元。据悉,此次筹资主要用于一些用途,比如增加营运资金,以此来扩大业务;进行投资,以增加在主要市场的市场份额;还有战略生态系统投资等。

从机构投资者的动作方面来看,小米集团依然是重点被青睐的对象。经不完全统计,在已经披露一季报的公募基金里,小米、腾讯、阿里、泡泡玛特、美团、中芯国际等都属于重仓对象;并且还有不少基金经理一直持续看好港股科技互联网行业的未来发展前景,他们认为 AI 将会成为开启中国科技互联网企业的新机遇。

回到芯片自主的话题,从本质上来说,全球的半导体产业正在从全球化的分工转变为区域化的竞合。在这个时候,小米芯片供应存在外部不可控的问题,这是整个产业所面临的课题。必然需要依靠整个产业链的力量,要相信专业的人去做专业的事,这样效率只会增加一倍。

从企业的角度来看,华为鸿蒙生态与小米澎湃生态存在很大差异。在自主话题方面,华为鸿蒙生态充当着技术自主破局的领头羊角色,而小米澎湃生态则更多是以高性价比的产品力来收割市场。

《芯片战争》揭示了这样的真理:半导体产业不存在弯道超车这种情况,只有持续不断进行迭代的马拉松。中国企业的“芯”故事才刚刚开始,现在才到了序章,而 AI 时代才是高潮的开端。