短视频平台完成转型,商业模式已被验证。

概念逐步发展到盈利,接着盈利促使净利润实现爆发式增长,“成熟”已然成为平台经济的核心命题,并且会持续贯穿企业的成长过程。

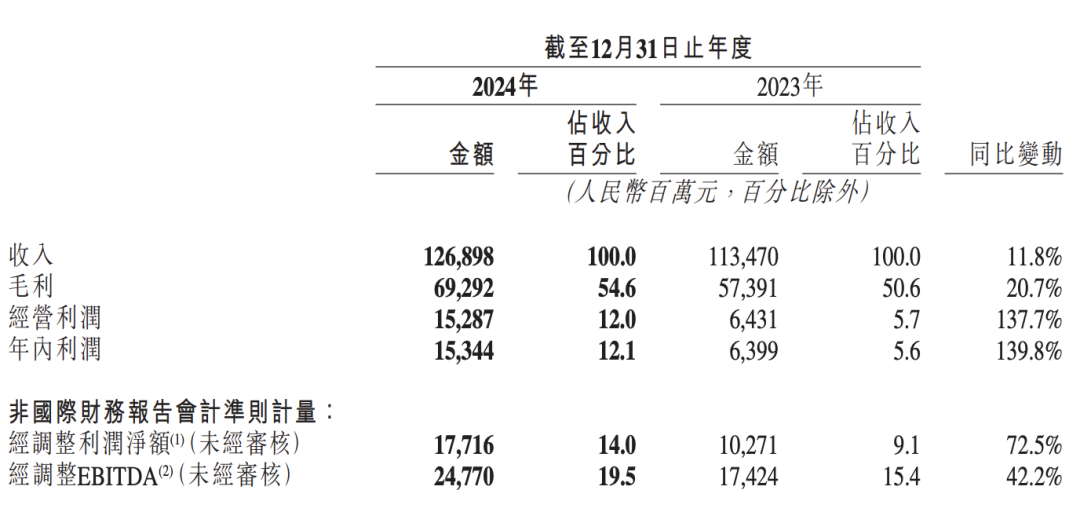

快手此前发布了 2024 年的财报以及 Q4 财报。财报表明,2024 年全年快手获得营收 1268.98 亿元,与去年相比增长了 11.8%。归母净利润为 153.44 亿元,同比增长 139.8%。全年经调整净利润是 177.16 亿元,同比增长 72.5%。经营利润为 152.87 亿元,同比增长 137.7%。

据悉,这已经是快手第二年实现规模化盈利。

营收放缓,净利润爆发式增长,预示着平台经济进入了新阶段。

当下,平台经济已经过了烧钱换用户的阶段。用户增长遭遇天花板后,资本要求企业必须快速把规模转变为利润。

盈利能力成为衡量企业优劣的最重要考量因素时,任何不赚钱的平台都会被市场抛弃。快手已经完成了阶段性的盈利目标。

侃见财经预计,快手净利润未来两年还将继续放量。

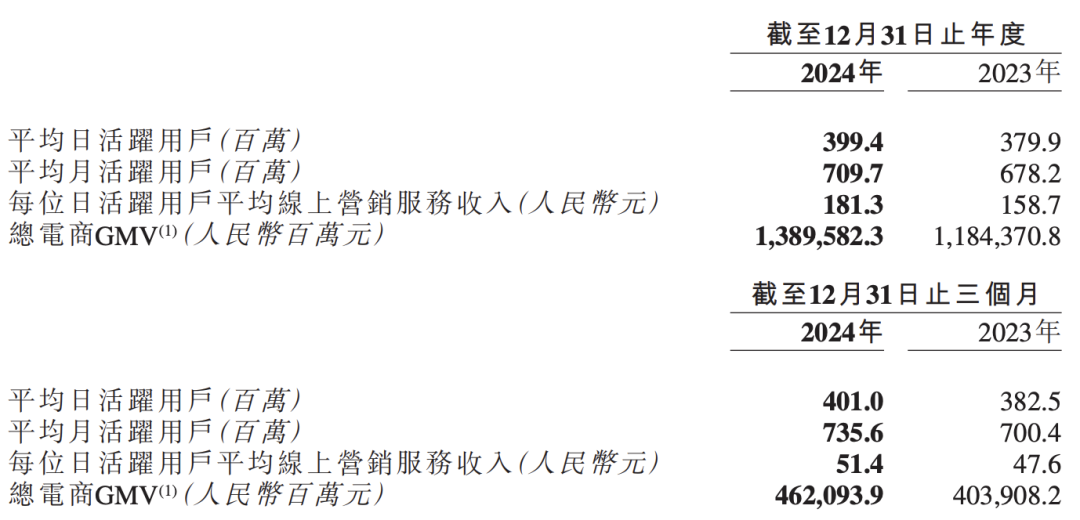

从用户规模方面来讲,Q4 时期快手应用的平均月活跃用户数达到了 7.36 亿,并且同比增长了 5.0%,还创下了历史新高;其平均日活跃用户数为 4.01 亿,同比增长 4.8%;用户总的使用时长同比增长 5.8%。由此可以看出,快手的用户增长已进入瓶颈期,若要突破困境,出海就成为了仅有的可行选择,然而这其中的难度并不小。

值得注意的是,平台过了“拉新”阶段后,商业化的变现成果会让市场眼前一亮。快手科技的创始人兼首席执行官程一笑称,在 2024 年“科技为本,用户为先”的理念之下,通过 AI 技术全面赋能现有的内容和商业生态,在为用户和合作伙伴创造更多价值的同时,也取得了强劲的业绩表现。日活跃用户数突破 4 亿大关并创下历史新高,这为财务业绩的稳健增长奠定了坚实基础。快手的视觉生成可灵 AI 大模型在去年 6 月推出之后持续进行迭代,一直保持着全球领先的行业地位。

他表示,快手正处于行业变革的前沿。在这个前沿,人工智能技术和视频大模型正在重塑视频内容创作,也在提升用户体验,还在拓宽商业生态边界。侃见财经认为,AI 会成为快手下一阶段的新故事。

快手的收入结构显示,其主要收入来源有以下三个方面:一是线上营销服务;二是电商;三是直播。

2024 年全年,快手的线上营销服务收入为 724 亿元。去年同期的线上营销服务收入是 603 亿元。今年同比增长了 20.1%。该业务占公司总收入的比例为 57.1%,是公司最重要的收入来源。具体到第四季度,其线上营销收入首次突破 200 亿元,达到了 206 亿元。AIGC 的能力使得客户营销素材的生产效率得到大幅提升。在第四季度,快手的 AIGC 营销素材日均消耗超过了 3000 万元。

快手的直播业务收入是 371 亿元,去年同期的直播业务收入是 391 亿元,二者相比同比下降了 5.1%。面对直播业务出现的下滑情况,快手作出解释,称这是因为公司正在努力建设健康且可持续的直播生态系统所导致的。

实际上,直播是电商板块的重要入口。随着商业模式完全成熟以及大环境的影响,直播板块的增速放缓,甚至出现增速下滑的情况都是难以避免的。我们认为快手直播业务增速的下滑并非常态。

2024 年全年,从财报来看,快手的电商 GMV 达到了 1.39 万亿元。去年同期的电商 GMV 是 1.18 万亿元。快手电商 GMV 同比增长了近 18%。由此能看出,快手电商板块有着巨大的潜力。具体到第四季度,Q4 时快手的电商 GMV 为 4621 亿元,同比增长 14.4%。该季度,快手的电商月活跃买家数达到了 1.43 亿。

快手在 Q4 的用户规模达到了历史新高,其平均每月的活跃用户数量为 7.36 亿。

2024 年快手的其他服务有收入,其收入为 174 亿元。此收入同比增长了 23.4%。

面对这份令人满意的“答卷”,市场的表现却并不“兴奋”。最新数据表明,进入四月之后,快手的表现相较于恒生科技指数要好一些,然而它仍然下跌了 7.9%。

最新收盘市值达到 2156.9 亿港元,折合人民币约 2029 亿元。据悉,快手在底部已经横盘了四年之久,并且随着业绩持续放量,其股价并未展现出真实的价值。

快手为了提升股价,选择了增强回购的力度。2024 年 7 月,公司进行了宣布,表明未来三年会回购不超过 160 亿港元的公司股份。其中,首期 60 亿港元计划在 2024 年 8 月 8 日至 2025 年 5 月 30 日这段时间内执行。

统计表明,2023 年快手回购了约 16 亿港元的公司 B 类股份。2024 年,快手回购规模提升到约 60 亿港元。今年以来,快手的回购金额约为 15.5 亿港元。财报显示,到 2024 年年末,快手的经营活动现金流量净额是 297.87 亿元,这足以说明快手有能力支持股份回购且能维持稳健的财务状况。

侃见财经觉得,在当下的市场环境之中,持续且稳定的回购行为展现出了快手极为强大的信心,同时也体现了快手回馈股东的坚定决心。当然啦,面对市场的这般表现,我们认为应当保持耐心,静候风口的降临。

快手的财报显示,2024 年其研发支出为 122 亿元。该研发支出约占快手全年总收入的 10%。

业绩发布之后,机构对于快手的表现则相对比较满意。

高盛发布研报,称快手的人工智能战略以及快影的变现潜力非常引人注目。管理层觉得快手在快影的人工智能方面拥有技术优势。并且,广告业务板块的管理层预计,在 2025 年全年,在较高基数的情况下,能够努力实现同比增长 14%至 15%。管理层预计,在 2025 年,电子商务业务的商品交易总额(GMV)会同比增长 13%。推动这一增长的主要是泛货架电商。同时,直播电商预计会同比实现个位数的增长。

因此,高盛维持快手“买入”评级,将目标价上调至62港元。

麦格理发表研报。称快手去年第四季度业绩表现符合预期。电商业务佣金率较为疲弱。相信是因为对优质商家提供了更多流量支持。憧憬视觉生成大模型“可灵”在全球范围能取得成功。此模型正开启内容创作的新时代。也向投资者展示了其 AI 商业化能力。所以维持快手“跑赢大市”评级。

交银国际发布研报称,会维持对快手在 2025 年的收入保持 12%的增长预期。预计电商的 GMV 每年增长 13%。行业竞争的影响会持续存在,而货架的货币化率提升或许会带动佣金率有小幅的优化。线上营销的营收与去年同期相比增长了 14%,其中在一季度的时候受到了高基数的影响。其他收入增加了 20%,可灵为收入的增量做出了贡献。同时考虑到 AI 算力投入的增加,会抵销成本费用端的优化。

交银国际表示,快手的核心商业呈现出稳健的态势。公司的可灵 AI 一直在不断地进行迭代升级,当下其图生视讯的效果在全球范围内处于领先地位,并且已经形成了 2C 订阅、2BAPI 接取以及客制化场景解决方案的变现模式。到 2 月的时候,累计实现了 1 亿元的商业化收入。基于此,交银国际维持了对快手的“买入”评级,同时将公司的目标价提升到了 64 港元。

天风证券发布研报表明,由于快手外循环广告增速较高且能贡献收入增量,所以该行预估公司在 2025 年的营业收入为 1413 亿元,2026 年的营业收入为 1522 亿元;又因为公司在 AI 方面加大投入,该行预计公司 2025 年的经调整净利润为 196 亿元,2026 年的经调整净利润为 234 亿元。基于此,该行维持快手“买入”评级。

4 月 15 日,快手旗下的可灵大模型 2.0 版本以及可图大模型 2.0 版本正式向全球进行发布。从去年 6 月份开始发布之后,可灵 AI 已经累计完成了超过 20 次的迭代。到目前为止,全球的用户规模已经突破了 2200 万。

侃见财经觉得,平台经济步入新阶段后,快手未来的净利润水平会持续上升。并且,AI 发展进入深水区时,快手下一阶段的目标会过渡到 AI 驱动。当下,快手的动态市盈率仅有 13 倍,比腾讯等企业明显要低。侃见财经坚信,随着平台经济的进一步推进,未来快手的估值也会继续向好修复。