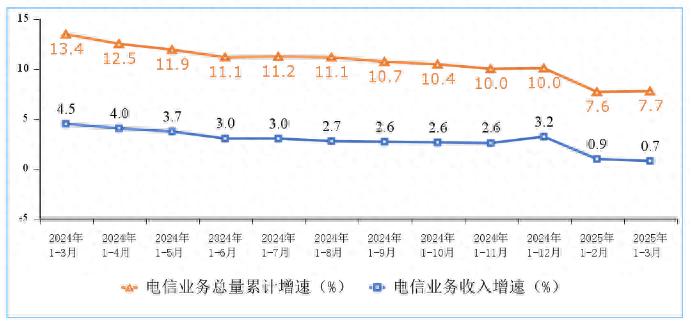

4 月 24 日消息,工信部于近日公布了 2025 年一季度通信业的经济运行情况。在一季度中,电信业务收入累计达到了 4469 亿元,与去年同期相比增长了 0.7%。按照上年不变价来计算的话,电信业务总量同比增长了 7.7%。以下是 IT 之家整理的主要内容:

电信业务收入和电信业务总量累计增速

固定宽带接入用户规模呈现稳步上升的态势,千兆用户的数量一直在不断地扩大。到 3 月末的时候,三家基础电信企业的固定互联网宽带接入用户的总数达到了 6.78 亿户,与上年末相比,净增加了 821.8 万户。其中,固定互联网宽带接入用户中,100Mbps 及以上接入速率的有 6.44 亿户,此数量占总用户数的 95%;1000Mbps 及以上接入速率的固定互联网宽带接入用户达 2.18 亿户,相较于上年末净增 1103 万户,其占总用户数的 32.1%,占比在上年末的基础上提升了 1.2 个百分点。

移动电话用户规模呈现出稳定且有所增长的态势,5G 用户在移动电话用户中所占的比例接近六成。到 3 月末的时候,三家基础电信企业以及中国广电的移动电话用户的总数达到了 18 亿户,相较于上年末净增加了 994.5 万户。其中,5G 移动电话用户的数量达到了 10.68 亿户,比上年末净增了 5445 万户,其在移动电话用户中所占的比例为 59.4%。

5G 移动电话用户情况

蜂窝物联网用户增长速度较快,互联网电视(IPTV、OTT)在持续增加。到 3 月末这个时间点,三家基础电信企业所发展的蜂窝物联网终端用户数量为 27.28 亿户,相较于上年末净增加了 7218 万户。同时,互联网电视(IPTV、OTT)的用户数量达到了 4.1 亿户,比上年末净增 223 万户。

移动互联网流量提升速度较快,3 月的 DOU 值达到了新高。在一季度,移动互联网累计流量达到了 876.5 亿 GB,与去年同期相比增长了 14.8%。到 3 月末的时候,移动互联网用户数达到了 15.77 亿户,比上年末净增加了 675.9 万户。并且比上年末高 0.86GB / 户・月。

电话通话量处于持续下滑的态势,而移动短信业务量则保持着快速增长的状态。在一季度,移动电话去话通话时长达到了 4961 亿分钟,与去年同期相比下降了 5.9%;固定电话主叫通话时长为 168.2 亿分钟,同比下降了 5.3%。同时,在一季度,全国移动短信业务量同比增长了 21.2%,移动短信业务收入同比增长了 0.7%。

光缆线路总长度呈现稳步上升的态势。到 3 月末这个时间点,全国的光缆线路总长度达到了 7454 万公里,与去年同期相比增长了 13.7%。在这些光缆线路中,接入网光缆所占比重为 59.2%,本地网中继光缆所占比重为 39.3%,长途光缆线路所占比重为 1.5%。

千兆光纤宽带网络的建设在稳步推进。到 3 月末的时候,全国互联网宽带接入端口的数量达到了 12.24 亿个。这个数量比上年末净增加了 2191 万个。在其中,光纤接入(FTTH / O)的端口达到了 11.8 亿个。它比上年末净增了 2085 万个,并且占互联网宽带接入端口的 96.5%。3 月末时,10G PON 端口数具备千兆网络服务能力。此端口数达到 2925 万个,在上年末的基础上净增了 104.9 万个。

5G 网络的服务能力在不断地升级。到 3 月末的时候,5G 基站的总数已经达到了 439.5 万个。这个数量比上一年年末净增加了 14.5 万个。5G 基站占移动基站总数的比例是 34.4%。并且这个占比相较于上一年年末提高了 0.8 个百分点。

各地区千兆和 5G 用户渗透率持续提升。3 月末时,东部 5G 移动电话用户渗透率为 59.2%,较上年末提升 2.5 个百分点;中部 5G 移动电话用户渗透率为 59.9%,较上年末提升 2.7 个百分点;西部 5G 移动电话用户渗透率为 59.3%,较上年末提升 2.9 个百分点;东北 5G 移动电话用户渗透率为 59.2%,较上年末提升 2.9 个百分点。

各地区移动互联网接入流量的增速处于两位数水平。在一季度,东部地区移动互联网接入流量达到 366.9 亿 GB,同比增长 13.7%;中部地区移动互联网接入流量达到 206.9 亿 GB,同比增长 15.3%;西部地区移动互联网接入流量达到 252.6 亿 GB,同比增长 14.2%;东北地区移动互联网接入流量达到 50.1 亿 GB,同比增长 23.4%。