模式容易复制,竞争激烈,所以品牌影响力和用户活跃度更重要。 我们需要更好的客户体验、更具竞争力的价格和更具创意的市场策略。

下游:B端为主

3D打印——中国制造业升级发展的核心动力

3D打印补充并增强了传统制造。 借助3D打印技术,企业可以提高产品的设计开发、复杂产品的生产和定制化水平。 3D打印有利于企业创新,从而推动我国制造业逐步升级。

3D打印驱动企业创新:

1)产品设计与研发; 传统制造企业生产整体零件时,设备只能生产形状固定的零件,而且只能通过加工组装,限制了一些创意设计。3D打印可以通过逐层打印并整体制造来生产产品。

创建传统生产技术无法实现的产品形状。

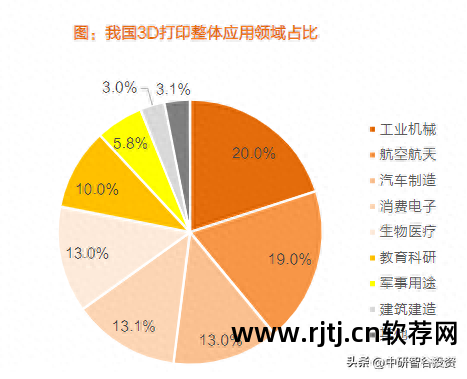

应用领域

瑞典刀具系统制造商山特维克推出了一款带有金属 3D 打印刀头的新型铣刀。 该产品是公司重新设计、优化的最新产品。 新结构可以减少长悬伸铣削时的振动,特别是克服长悬伸金属铣削时的振动问题,加工效率提高50%。

日本蜻蜓品牌借用3D打印技术,尝试不同形状的文具产品。 首先使用3D扫描仪扫描手工切割的泡沫模型,然后使用3D建模软件对其表面进行平滑处理,最后使用3D打印机重新输出并进行实验。 3D打印可以表达出与手工制作一样精致的弧线和曲面。 根据实验,修改了形状并开发了更符合人体工程学的矫正带。

2)定制产品:产品的复杂性和差异化程度越高,3D打印就越能体现出优势。 3D打印可以增加产品复杂性,生产满足消费者个性化需求的定制产品。应用

美国医疗用品公司利用3D打印技术开发骷髅形状防护箱

由于其高度可定制性,它可以用来打印假眼和假牙等器官,而无需模具。

3)修复磨损或损坏的产品:借助3D打印技术和设备,可以将损坏的部件修复回原来的状态,与再制造相同的部件相比,提高了利用率并节省了成本和材料。

应用领域

美国军舰战备中心的技术人员利用先进的激光增材制造技术(3D打印)修复飞机受损部件,使飞机能够尽快返回舰队

通过3D扫描从损坏的齿轮收集数据,并使用收集的数据使用3D逆向工程软件重建模型,以修复损坏和磨损的位置。

1.6 政策出台快、支持力度大,助力行业转型“中国智造”

当前政策重点主要集中在3D打印材料、技术提升和标准建设上。 2015年,我国3D打印产业在“中国智造”的引领下迎来快速发展机遇。 “中国制造2025”等一系列政策规划了增材制造行业的发展路径。 2016年国务院印发的《国家战略性新兴产业发展“十三五”规划》标志着工业化的实施。 我国3D打印发展以来,产业扶持政策发展迅速。 从总体战略、应用领域、关键技术到企业标准,不断细化政策引导,推动行业发展。

2015年,中共中央、国务院《中国制造2025》重点攻克3D打印材料制备和智能化软件等瓶颈,突破适合3D打印材料的工业化制备技术,建立相关材料产品标准体系,对增材制造重点发展方向进行具体规划,推动行业快速发展

2016年,工信部《工业基础强化工程实施指南(2016-2020年)》公布了高性能、耐火、难加工大型复杂构件增材制造一站式应用计划。 -加工合金; 瞄准航空航天、交通运输、核电等重大装备发展。 与生产用户形成连接上下游产业的应用示范链。推动重点工程建设和重要应用领域基础材料、工艺和装备的技术突破

2016年,国务院《国家战略性新兴产业发展“十三五”规划》提出打造增材制造产业链,发展智能材料; 利用增材制造等新技术加快组织器官修复,建设增材制造、知识库等领域大数据平台,打造3D打印产业链; 突破3D打印专业材料技术难点

2017年,工信部、国家发改委等十二部门印发的《增材制造产业发展行动计划(2017-2020年)》提出增材制造产业年销售收入超过2020年200亿元,年均增长30%以上。 提出关键核心技术达到国际同步发展水平,工艺装备基本满足行业应用需求,部分领域可实现规模化应用。 阐述3D打印关键技术、工艺装备等具体方面的未来发展要求。

2020年,科技部《增材制造标准试点行动计划(2020-2022年)》提出,到2022年,基本建立与国际接轨的增材制造新标准体系:特种材料、工艺增材制造、设备、软件、服务等领域“领先”标准数量达到80-100个,增材制造国际标准转化率达到90%。充分发挥引领作用加强增材制造技术创新和产业发展的标准制定,提升我国增材制造标准的国际竞争力

2021年,国务院《中华人民共和国国民经济和社会发展第十四个五年规划纲要和到2035年远景目标纲要》明确了增材制造对于提高制造业核心竞争力的重要性产业发展,发展智能制造技术,将增材制造作为未来规划和发展的重点领域

2021年,国家市场监管总局《2021年企业标准实施“领跑者”重点领域》增材制造装备企业标准被纳入重点领域。 增材制造领域涉及的主要产品是增材制造装备,是通用装备制造业将3D打印企业标准列为“领跑者”重点领域

2.产业链

3D打印产业链

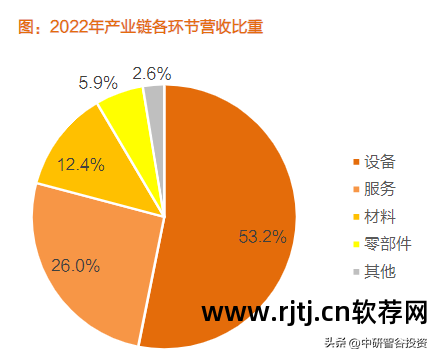

3D打印产业链的上游是原材料、核心硬件和辅助操作系统的供应商。 中游以3D打印设备制造商为主,大部分还提供打印服务和原材料供应,在整个产业链中占据主导地位。

下游主要为3D打印服务。 3D打印主要应用于航空航天、汽车工业等领域,以工业级应用为主。

1)上游环节:材料、软件、硬件供应

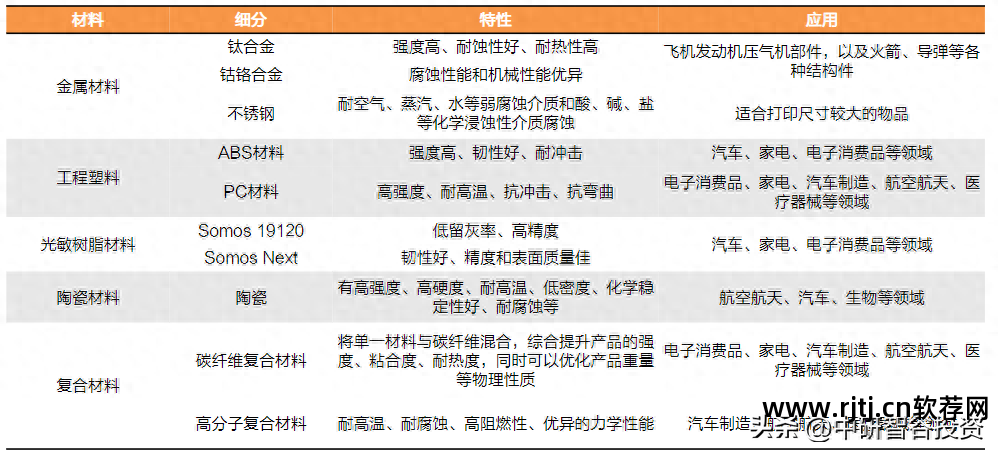

材料:金属材料、非金属材料、生物材料、复合材料等。

硬件:激光器、DLP光学引擎、主板、振镜系统等。

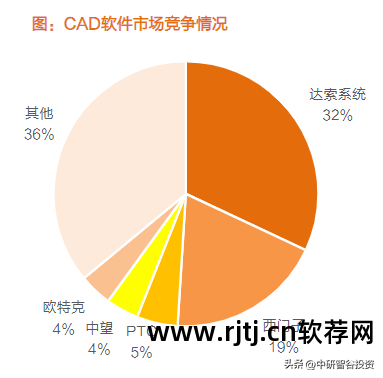

软件:建模、切片、控制软件、CAD等。

2)中游环节:设备厂商

熔融沉积成型(FDM)、生物打印、立体光刻(SLA)、电子束熔化(EBM)、数字光处理(DLP)、选择性热烧结(SHS)、三维打印快速原型(3DP)、激光熔覆成型(LMD) )、选择性激光烧结/熔化(SLS/SLM)

3)下游环节:客户和应用

汽车工业、航空航天、生物医药、消费娱乐、建筑印刷、政府/军队、专业培训、文创工艺、时尚生活

2.1 上游:软件技术——九层平台,从疲惫的土壤开始

无论是在3D数据模型采集、3D数据模型处理还是3D打印机控制过程中,都离不开3D软件技术。 软件系统集扫描切片、制造与故障诊断、温度场控制、远程监控、数字化扫描控制、数据反馈、集成控制等功能于一体,确保成品精细化满足需求; 提高数据准备效率并优化打印质量,增强产品精细化。

CAD仍然是当前主流的软件技术。 如今,3D打印软件供应商呈现出全面发展的态势。 在不断提高核心CAD软件技术性能的同时,他们正在开发更全面的软件,集成CAD、CAE、CAM和其他辅助软件。

核心软件技术;

1)计算机辅助设计软件CAD:CAD仍然是当前主流的软件技术。 CAD作为制造设计软件,是使用CAE和CAM的基础。 使用CAD软件以数字方式定义零件的三维几何形状并完成初步建模任务。

CAD 使用仿真技术在早期阶段优化模型。 CAE仿真对产品的结构力学、热学、模态和流体力学性能进行求解和优化,确保产品打印的可用性满足要求。 CAE仿真技术将支持3D打印工艺链从建模到预生产和过程控制的各个方面。

2)计算机辅助工程模拟CAE:

3)计算机辅助制造加工CAM

CAM完成制造加工的五个步骤

CAM软件以CAD和CAE数据作为输入,用于精确地完成模型。 CAM通常用于确定零件构造方向、支撑策略、零件布局、加工余量等,以提高协作效率。

4) 制造工作流程和安全软件MES/ERP/PLM..

2.2 上游:材料——3D打印最重要的物质基础

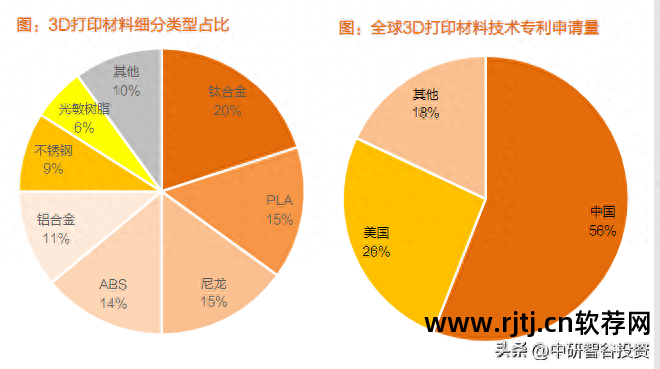

3D打印是利用设备逐层添加材料来制造三维产品。 材料是3D打印最重要的物质基础。 材料的发展很大程度上决定了3D打印能否得到更广泛的应用。 现阶段我国3D打印仍以工程塑料、树脂和一些常见金属材料为主,国内3D打印原材料尤其是金属材料生产厂家较少,仍依赖进口。

3D打印材料对比:

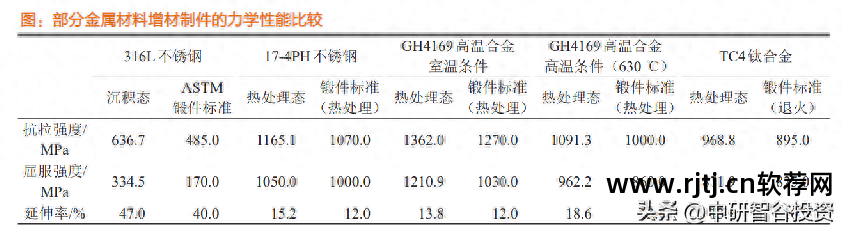

金属和复合材料依靠其比传统材料优越的机械性能(刚性、抗冲击性、轻质等)和其他机械性能。 其中,典型金属增材制造结构的力学性能趋于稳定甚至部分超过锻件的性能。 未来,或将推动3D打印技术服务于更多应用场景,有望实现真正的3D打印制造创新。

3D打印技术有很多种,例如SLS、SLA和FDM。 每种印刷技术使用不同的材料。 例如,SLM技术普遍采用金属材料,而SLA通常采用光敏树脂,FDM则适用于工程塑料。 我国非金属材料仍占主体,与金属材料大致形成6:4的格局(截至2022年10月); 但与此同时,我国材料技术更新创造持续加速,2021年相关专利申请量达到3079件,超过美国位居第一。从专利内容来看,各类复合材料、可降解材料而性能更好的金属材料是我国研发的重点方向。

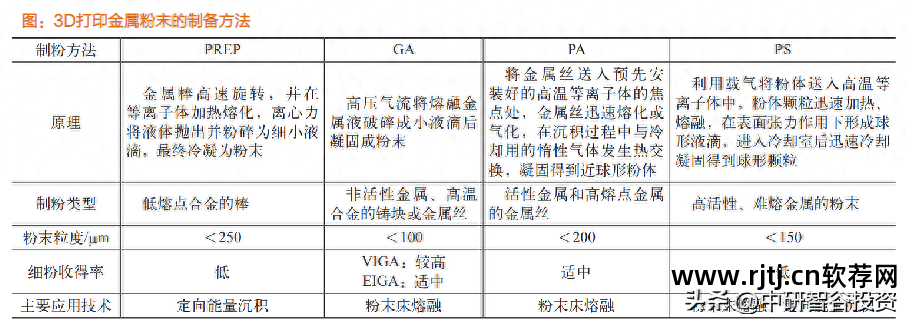

现阶段,国内金属粉末的性能比国外稍差。 在金属3D打印过程中,金属粉末的质量是影响最终打印零件的结构和性能质量及其成熟度的关键因素之一。 金属粉末的质量越好,一致性越高,波动越小,粒径越小,打印产品的密度和力学性能就越好。 特种粉末材料体系不完善、标准缺失、工艺验证不足等问题是现阶段国产金属粉末性能略差于国外的主要原因。

2.3 中游:主流3D打印技术对比

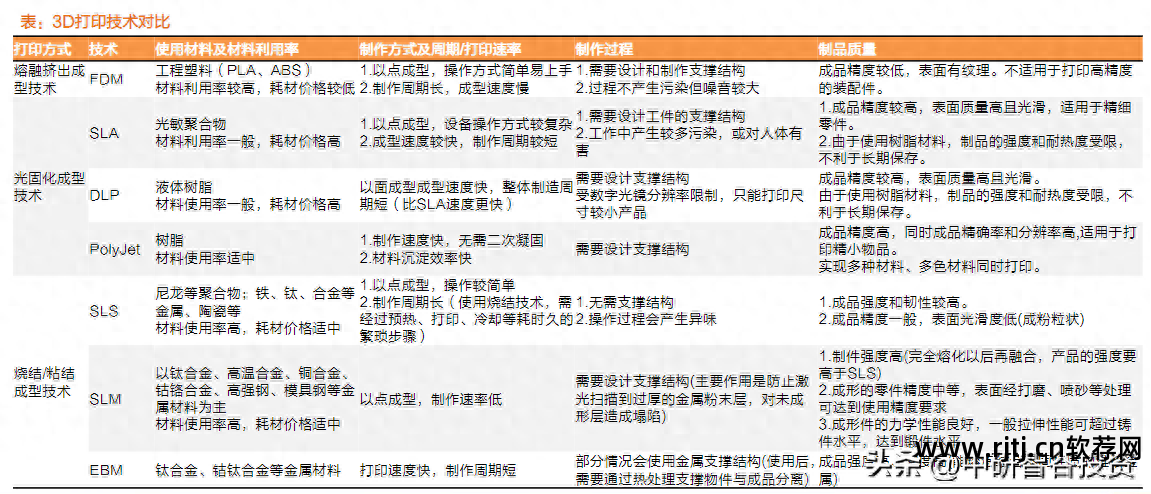

目前主流的3D打印技术可分为三类:挤出成型技术、光聚合成型技术和烧结/粘合成型技术。

FDM因其操作简便、材料利用率高、FDM线材机械性能优异等优点,被广泛应用于成品原型或研发模型的制作。

PolyJet>DLP>SLA:SLA技术是光固化技术中最早的快速成型技术。 它依靠激光扫描和光固化的原理来制作精度要求较高的物品,但以点为单位的打印速度相对较慢; 相比之下,采用数字微镜元件投影产品的DLP打印速度更快,逐层精度高。 DLP的整体性能略优于SLA技术。 与前两者相比,光固化PolyJet技术可用于多种应用。 材质多种颜色混合,满足更多样化的需求,效果更佳。

3D打印技术的工作原理

1)熔融挤出成型技术:

FDM——打印机开始工作时:喷嘴被加热到一定高度后,材料会按照电脑预定的位置,通过X、Y、Z轴系统以细丝的形式被熔化并逐层挤出- 构建的对象。 冷却后沉积并固化。 单层填充完毕后,施工平台逐层向下移动,重复此过程,完成产品生产。

整体FDM成型原理简单,易于操作。 FDM大多采用工程塑料。 整个打印过程材料利用率高,对环境污染影响小。 是一种性价比高、可操作性低的技术。 然而,由于它需要先加热然后固化物品3d打印机软件,热胀冷缩的变化会导致物品翘曲和收缩。

SLA-首先使用CAD设计三维模型,设计扫描路径和位置。 生产过程中,激光器发射紫外激光束,根据零件分层的截面信息对感光树脂材料表面进行逐点扫描,从而在扫描区域产生一层薄薄的树脂层。 通过光聚合反应而固化。 工作台从上到下移动,逐层扫描固化,生产出成品。 激光扫描方法可以生产更精确、结构更复杂、尺寸更精细的物体。

2)光固化成型技术

在打印过程中,DLP技术首先利用切片软件将模型切成薄片,形成分层的建模存储器; 然后图像信号经过数字处理,以面光的形式逐层投射到液态感光树脂的表面。 每层图像是树脂层的薄层区域经过光聚合和固化,形成零件的薄层,然后逐层固化和堆叠形成最终产品。 由于直接使用投影仪进行投影和整形,无需使用额外的喷嘴装置和加热装置,大大减少了电气安全隐患,避免了喷嘴堵塞问题,节省了能源和材料。

PolyJet 打印技术使用阵列型喷嘴将液体光聚合物层喷射到构建托盘上。 辊使喷涂树脂的表面变得光滑。 紫外灯固化光敏聚合物材料。 这些层被累积以形成精确的成品模型。 PolyJet 打印技术可以承载多种多色材料。 同时喷射技术可以使产品细节精致、表面光滑。

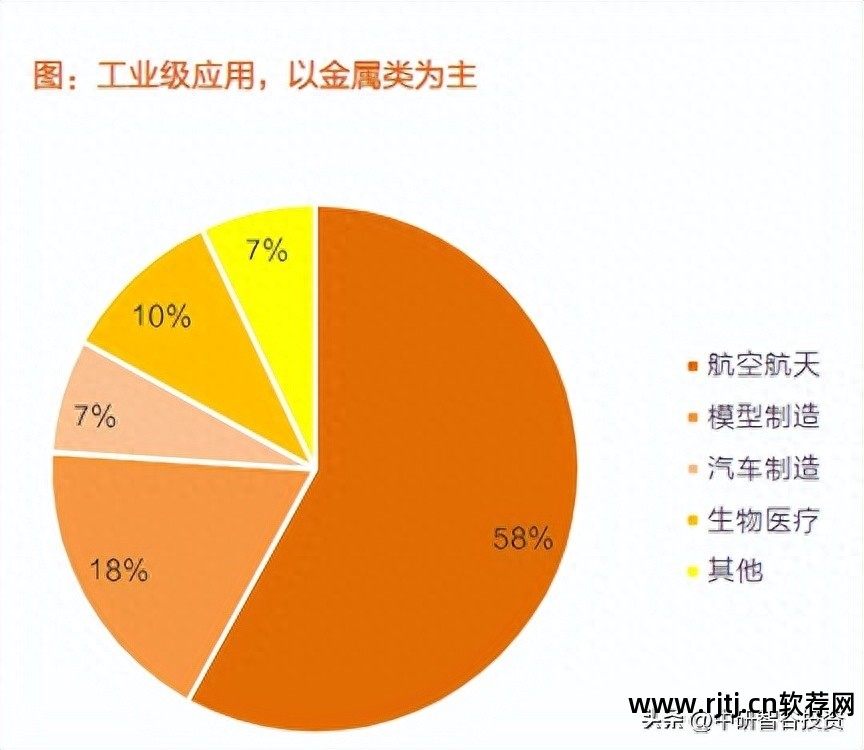

在烧结/结合成型技术中,SLM、SLS和EBM是主流的金属成型工艺。 三种制造工艺虽然有一定的相似之处,但也各有特点。 首先,SLS和SLM使用激光将粉末逐层堆叠,而EBM则使用高能电子束扫描熔融粉末并使其逐层固化。 与SLM相比,SLS需要添加额外的粘合剂材料。 混合粉末后,SLS打印的成品硬度和精度比SLM产品稍差。 EBM利用电子束产生比SLM更多的热量和能量,更适合制造高导热金属、高温合金和高熔点金属零件。 但SLM激光打印产品的机械性能和产品强度仍略优于EBM产品。综合来看,烧结/粘合成型技术依靠金属材料和技术特性,保证了产品的硬度和良好的机械性能,更广泛应用于工业制造、航空航天、汽车制造等领域。

印刷技术的工作原理:

1)SLS技术

在技术操作过程中,首先使用滚筒在成型件的上表面铺一层粉末材料,并加热到合适的温度。 CO2激光器发射的激光束由计算机根据几何形状各层的横截面进行控制。 利用CAD数据选择性地扫描粉末层3d打印机软件,使粉末的温度上升到熔点,与下面的成形部件烧结并结合。 一层完成后,工作台降低一层厚度,铺粉辊在其上铺上一层均匀致密的粉末,并烧结新的截面,直至完成。 全部烧结完成后,除去多余未烧结的粉末,即得到整个成品。 。 整个过程简单,不需要支撑结构,但整个过程会因需要烧结而产生气味,且制作时间较长。

2)SLM技术

SLM 打印首先使用刀片将金属粉末分布在层压板上的薄层中。 聚焦激光在扫描振镜的控制下进行参数扫描。 金属粉末在高能激光的照射下迅速熔化、凝固,形成冶金结合。 层。 当一层打印任务完成后,基材下降一层厚度,刮刀继续铺粉,激光扫描加工。 重复此过程,直到打印整个零件。 SLM技术采用分层铺粉打印,打印精度高。

3)循证医学技术

该软件用于将产品的三维模型数据导入EBM设备并确定位置。 然后在工作室中铺上一层薄薄的细金属粉末,利用高能电子束偏转、聚焦后在焦点处产生的高密度能量。 扫描的金属粉末层在局部微观区域产生高温,导致金属颗粒熔化。 电子束的连续扫描会使微小的金属熔池相互融合、凝固,并连接形成线状、平面状的金属层。

根据其材料和技术的原理和特点,成品的质量和强度各不相同。

使用非金属(工程塑料、树脂)的技术在生产过程中需要支撑结构。 其中PolyJet、SLA、DLP成型速度快。 由于采用树脂或感光材料,成品精度高,表面质量优良,适合精细零件的生产。 但产品的耐热性和强度有限。

虽然FDM打印速度较慢,成品精度一般,但由于成本低廉、操作简便,目前得到广泛应用。

SLM、EBM、SLS的成品主要采用金属材料,强度和密度较高,生产周期短。 它们广泛应用于工业制造、航空航天和汽车制造领域。

至于成本方面,在计算3D打印成本时,不仅要考虑前期设备成本,3D打印材料和人工成本也会显着影响单件成本。 近年来,3D打印的成本大幅下降。 我们利用FDM、SLA、SLS这三种主流技术进行对比分析。

主流3D打印技术成本对比:

频分复用:

设备成本:经济型打印机和 3D 打印机套件起价为数百美元。 更高质量的中档桌面打印机起价约为 2,000 美元,工业系统起价为 15,000 美元。

材料成本:大多数标准和工程灯丝成本为 50-150 美元/千克,支撑材料成本为 100-200 美元/千克。

手动要求:手动去除支撑(对于使用可溶支撑的工业系统,大多数支撑可以自动去除)。 为了获得高质量的表面光洁度,需要长期的后处理。

SLA

设备成本:专业桌面打印机3500美元起,大型桌面打印机10000美元起,大型工业打印机80000美元起。

材料成本:大多数标准和工程树脂的成本为 149-200 美元/升。

所需劳动力: 清洁和后固化(大部分过程是自动化的) 简单的后处理以去除支撑标记。

SLS

设备成本:桌面工业系统起价为18,500美元,传统工业打印机起价为100,000美元。

材料成本:尼龙成本为100美元/公斤。 SLS 不需要支撑结构,未熔化的粉末可以重复使用,以降低材料成本。

劳动力要求:简单清洁以除去多余的粉末。

2.4 中游:3D打印设备市场现状及特点

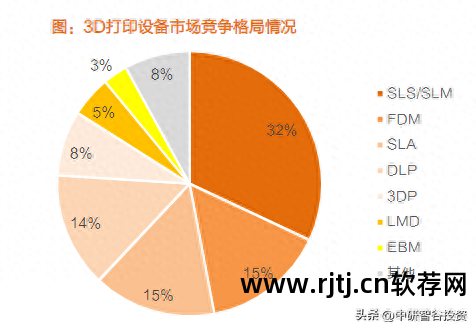

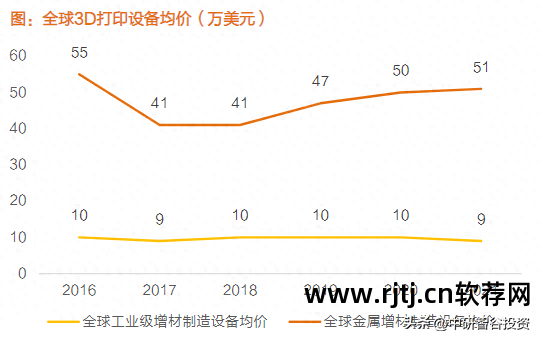

截至2022年10月,我国3D打印设备主要以SLS、SLM和非金属FDM为主。 前两者约占32%,FDM约占15%。 它们主要分别用于工业级和桌面级。 其中,金属增材制造设备技术壁垒较高,其平均价格远高于工业级增材制造设备的整体平均价格。

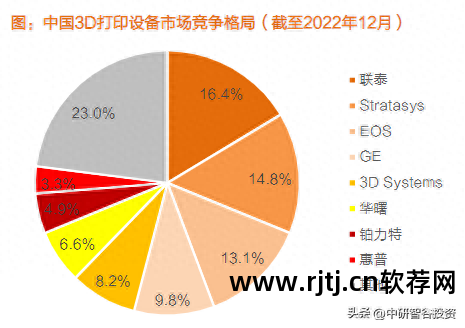

国内外生产企业的商业模式和技术路径存在差异。国外企业的核心技术涉及金属和非金属两大领域,且普遍打通了全产业链技术,具有广泛的应用前景。应用程序; 国内企业核心技术专业化程度较高,发展重点集中在3D打印设备和后期针对性服务上,多样性有待提高。

2.5下游:内部面向工业级,外部面向消费级

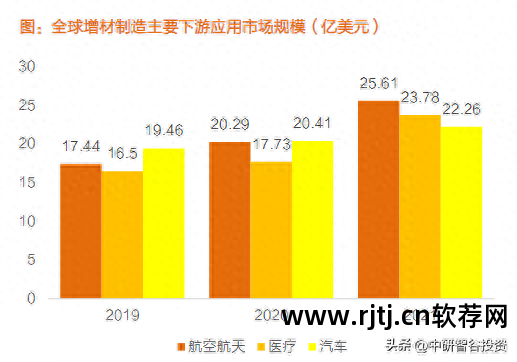

工业级(占比65-70%):航空航天是中国3D打印市场的主要应用领域(截至2022年10月),因为增材制造更适合高精度产品,具有轻量化和高质量的结构。 以及需要整合的行业; 同时,航空航天对3D打印的需求弹性相对较小,功能敏感性较高。 是3D打印需求最实际、应用最活跃的领域。

消费级(占比30-35%):主要应用于教育科研、艺术模型制造、消费电子等领域。 国内应用比例较低,桌面消费级3D打印机80-90%出口海外。 主要原因是消费级(以非金属为主)国内产业链成熟、技术简单、原材料高度成熟。 整体设备价格低于国外。 。 未来,消费级3D打印机仍将出口到桌面3D打印机,部分企业将开发3D打印服务平台,服务于产品研发或原型的小批量制造。

3、市场

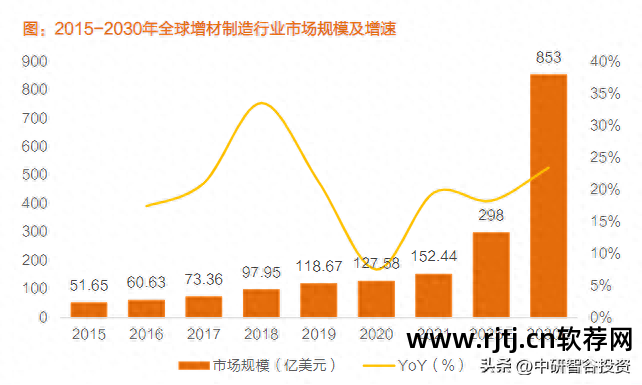

全球3D打印产业蓬勃发展,预计2030年将达到850亿美元

Wohlers数据显示,2021年全球增材制造产值(含产品和服务)为152.44亿美元,同比+19.50%,其中增材制造相关产品(含增材制造设备销售及升级、增材制造原材料材料、专用软件、激光器等)产值62.29亿美元,同比增长17.50%,其中设备销售收入31.74亿美元; 增材制造相关服务(包括增材制造零件打印、增材制造设备维护、技术服务和人员培训、增材制造相关咨询服务等)产值90.15亿美元,同比+20.90%。

据预测,2025年全球增材制造收入将达到298亿美元,2021年至2025年复合年增长率为18.24%; 2030年增材制造收入将达到853亿美元,2025年至2030年复合年增长率为23.41%。

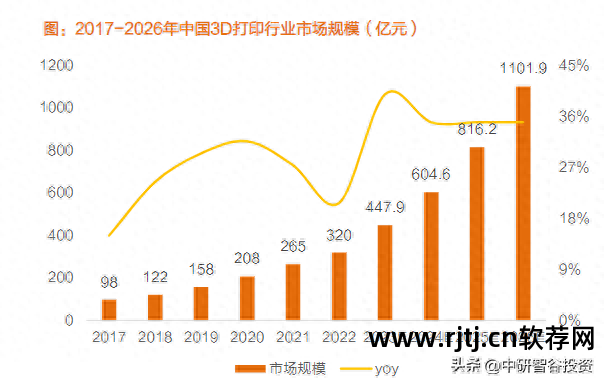

3.1国内产业进入稳定增长轨道,26年市场规模有望突破1000亿元

2022年国内3D打印市场规模将达到320亿元,以设备和打印服务为主要细分领域:目前国内3D打印产业政策分为支持类和规范类,鼓励企业进入该行业的同时也提高了行业标准。 2017年-2022年市场规模稳步增长,期间CAGR达26.7%; 医都数据预计,2026年国内3D打印行业市场规模将达到1101.9亿元,22-26年CAGR达36.22%,仍将保持快速增长趋势。

行业规模占全球17%,仍处于增长期:2021年全球增材制造市场规模将达到152.44亿美元,中国占比17%左右; 目前,全球3D打印头企业主要集中在美国,而我国3D打印产业仍处于成长期,很多专利已申请但尚未投入具体应用。 核心技术和尖端人才是制约我国当前3D打印产业发展的关键因素。

3.2 中国正处于上升发展时期

在我国相关政策的推动下,以及政策引导下企业、研发、资本的共同发展,3D打印产业将会快速发展。 2021年,国内以增材制造为主营业务的上市公司有22家。

The characteristics of my country's 3D printing regions are as follows: Beijing, Tianjin and Hebei lead the country, and the Yangtze River Delta region has initially formed a full 3D printing industry chain development form based on its good economic development advantages and location conditions; while central China focuses on research and development, with Shaanxi, Hubei is the core industrial cultivation center; the Pearl River Delta region is the highland for 3D printing application services, mainly located in Guangzhou, Shenzhen and other places.

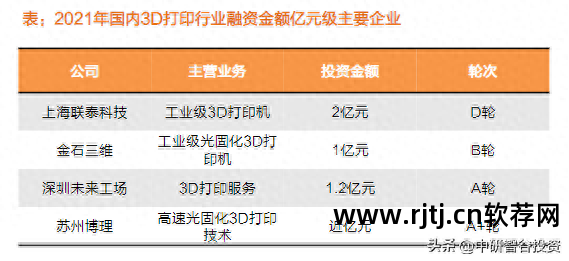

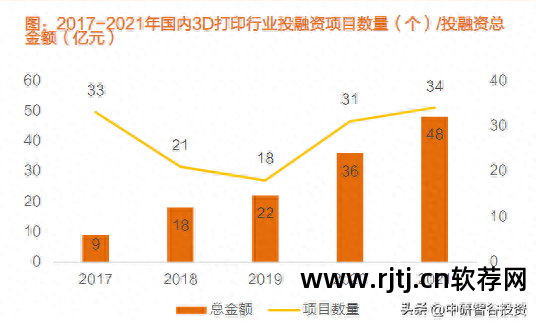

At present, investment and financing projects in the domestic 3D printing industry are mainly concentrated in rounds A and B. Most companies are in the early stages of growth and have large potential space.

Generally speaking, the capital market and investors believe that the 3D printing industry has great potential. The total amount of investment and financing has gradually increased in recent years. In 2021, the domestic 3D printing industry investment and financing projects/total investment and financing amount will reach 34/4.8 billion yuan. In 2022, the investment and financing needs of the domestic 3D printing industry may exceed 7 billion yuan.

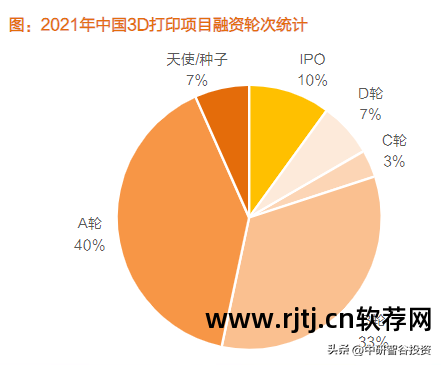

According to the 2021 financing round data of the domestic 3D printing industry, financing projects are mainly concentrated in Series A (12) and Series B (10), which means that most companies are still in the early stages of growth and have large room for growth.

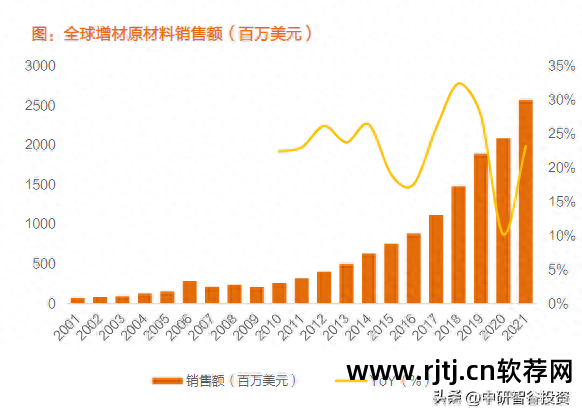

3.3 Materials: High demand

According to statistics from Wohlers Associates, Inc., global sales of special raw materials for additive manufacturing have increased from US$417 million in 2012 to US$2.598 billion in 2021, with a CAGR≈22.54%. According to Reports and Data, the global additive manufacturing materials market size has reached US$3 billion in 2022, and the global market size is expected to reach US$24 billion in 2032, with a CAGR of ≈23% during the period.

As the 3D printing materials industry continues to grow, it is expected that in the next few years the industry's growth momentum will shift from being dominated by 3D printing equipment to being driven by both equipment and materials, and the demand for 3D printing materials will grow rapidly. Qianzhan Industry Research Institute predicts that the scale of China's 3D printing materials industry may exceed 30 billion yuan in 2028.

eb69fb5bd9c5b4cad784c26a886b18b4

3.4 Equipment: The aerospace market size will exceed 20 billion yuan in 2026, and SLS/SLM technology will be close to 20 billion yuan.

From the perspective of downstream application: From the perspective of the downstream application of industrial-grade 3D printing equipment, the industrial-grade market size will be close to 40 billion yuan by 2026. Among them, aerospace and model manufacturing are the main downstream application areas, and the market size will reach 230, 230 billion yuan respectively. 7.1 billion yuan.

In terms of technology paths: by 2026, the market size of 3D printing equipment using SLS/SLM, FDM, and SLA technology paths will reach 18.8 billion, 8.8 billion, and 8.8 billion yuan respectively.

At present, domestic industrial-grade 3D printing equipment and materials are mainly supplied domestically, while consumer-grade 3D printing equipment is mainly sold abroad. According to 3D industry experts, this is because domestic raw materials are relatively cheap, the cost of processing 3D printing equipment is low, and the domestic consumer-level supply chain is relatively complete. The use of 3D printing has not been fully highlighted. Foreign countries need 3D printing to simplify the supply chain.

Compared with foreign investment, domestic manufacturers are still in their infancy. At present, the world has established a relatively stable 3D printing industry ecosystem and industry competition pattern, showing a development trend of rapid growth in the industry as a whole, led by a few giants, and other equipment manufacturers catching up.

If you need to subscribe or purchase consulting services such as feasibility study reports/business plans, please contact the website or private message the editor directly to receive high-quality and complete services throughout the process.