由新三板转为科创板的上海思南卫星导航技术股份有限公司(简称“思南导航”,833972)顺利通过3 月 16 日。

西蒙导航通过会议,图片来自上交所

思南航务于2015年10月29日在新三板挂牌,此次转板科创板。 若此次成功登陆科创板,国内高新科技四家代表性企业中,仅有广州南方测绘科技股份有限公司(简称“南方测绘”)一家。 ——尚未进入资本市场的精密卫星导航领域。

南方测绘于2020年2月向广东证监局注册辅导,目前仍处于辅导期。 广州高科卫星导航技术股份有限公司(简称“海达”,300177)和上海华测导航技术股份有限公司(简称“中建导航”,300627)于2017年在创业板上市。分别为2011年和2017年。

值得注意的是,虽然思南航业、南方测绘、中投航业、高科同台“较量”,但思南航业与其他三大厂商却有着“深厚的渊源”。 思南导航的实际控制人不仅在南方测绘、华测导航、高科等单位任职,而且在创办思南导航时,还拿走了前东家华测导航的数字骨干。 虽然离开南方测绘已有很长一段时间,但作为前五名客户之一和买家的南方测绘却给予了思南通航的成长很大的帮助。

实控人带走华测导航多名核心员工

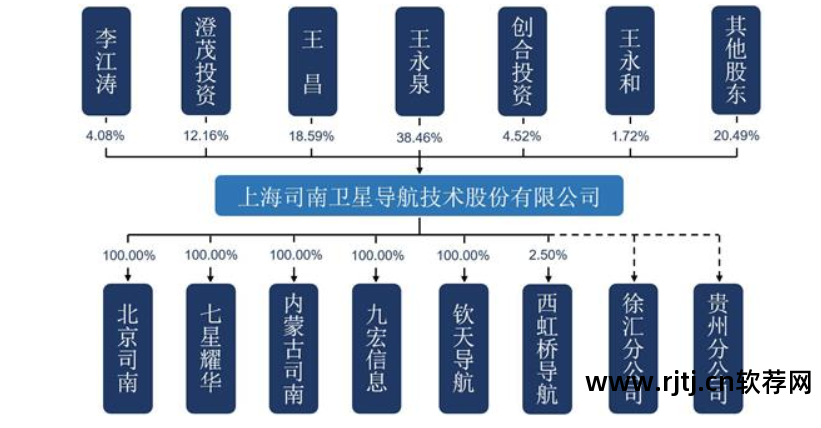

招股书显示,思南航务控股股东及实际控制人为王永泉、王昌。 王永泉直接持有公司1792.817万股,占公司总股本的38.46%,并通过成茂投资控制公司12.16%的股份; 王昌直接持有公司866.58万股,占公司总股本的18.59%。 两人合计控制公司69.20%的股权,属于一致行动人。

王永泉创立思南航海之前,曾在另外3家公司担任要职。

具体而言,1996年9月至2000年12月南方gps处理软件,王永泉在南方测绘公司工作,任副总工程师; 2001年1月至2003年2月在中国海达担任总工程师; 2008年2月至2012年 2010年1月就职于CTI Navigation,担任总工程师。 王永泉在华测导航任职期间,王昌担任华测导航总经理。

2012年,王永泉、王昶因与华测导航实际控制人赵燕平的经营和管理理念差异,决定退出华测导航并转让投资,随后成立了思南导航。

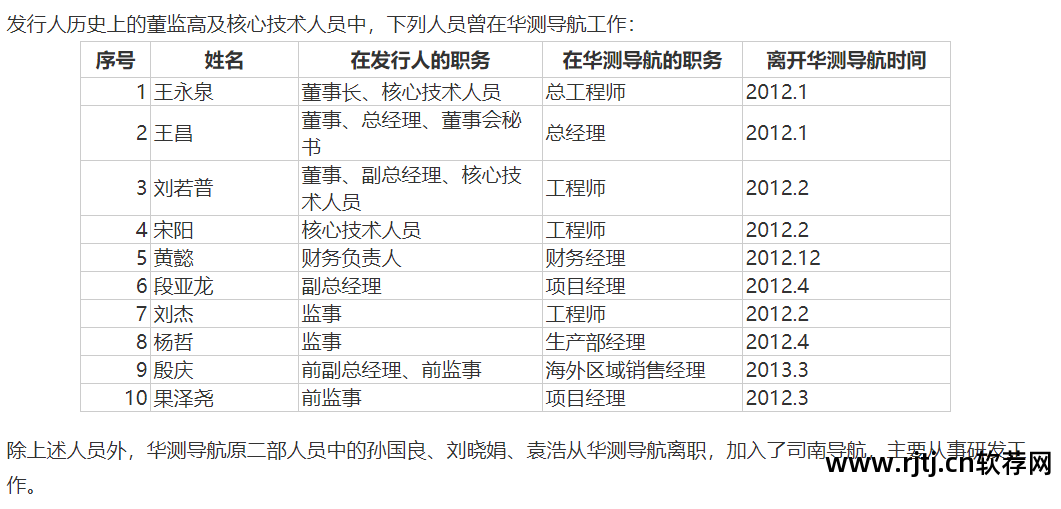

澎湃新闻注意到,随着王永泉、王畅开始新业务,华测导航多名核心员工离职,其中包括工程师刘若普、宋阳、刘杰等8名工程师,以及华测导航原员工之一的孙国梁。 CTI导航第二部。 、刘晓娟、袁浩也从中建导航辞职,加入思南导航,主要从事研发工作。

图片来自招股书

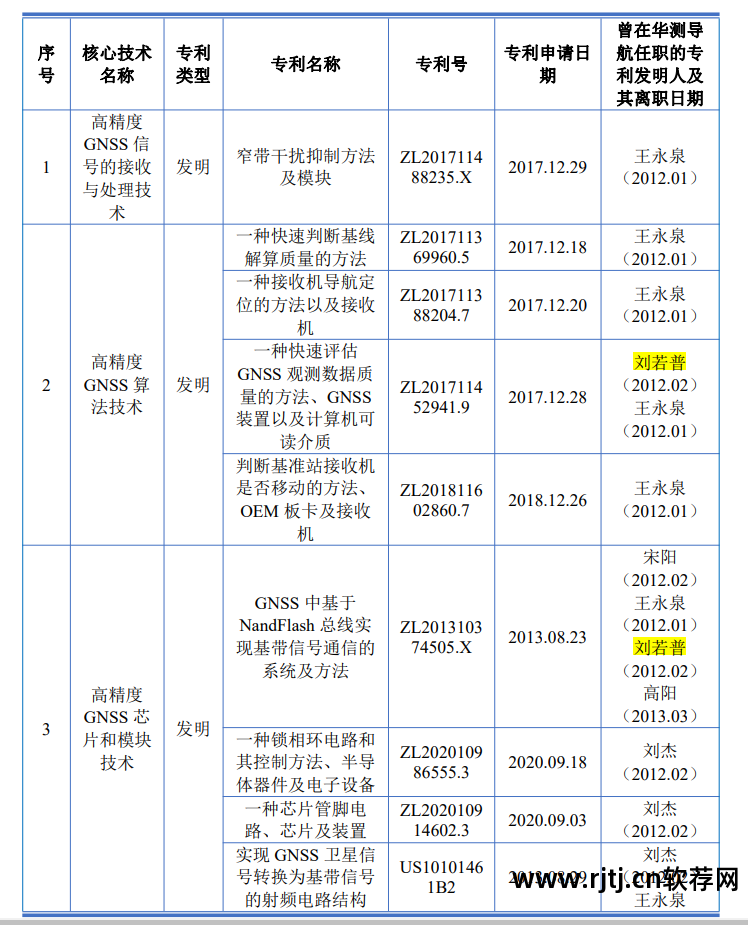

上述华测导航离职员工为思南导航贡献了多项核心专利。 思南导航核心技术涉及的32项软件著作权和39项专利中,除一项软件著作权和一项专利是华测导航无偿继承的外,还有26项相关专利的发明人曾就职于华测导航。 在此案例中,王永泉和刘若璞还获得了2017年度国家科学技术进步奖二等奖。

但思南导航在回应问询时表示,在提出相关专利申请时,发明人已离开中建导航一年多。

图片来自询盘回复

2020年5月29日,当有投资者在投资者沟通平台询问华测导航,思南导航是否带走了大量技术和人才,是否存在专利和技术纠纷时,华测导航回应称,当时,有双方经营理念存在差异,达成协议后很难协商“分手”。

与南方测绘关系密切

与华测导航的“彻底分手”相比,思南导航与南方测绘的关系可谓“形影不离”。 思南航业自成立以来,一直与南方测绘及其子公司南方航业合作。 南方测绘(含南方导航)不仅是思南公司前五名客户之一,也是思南公司的供应商。

招股书信息显示,思南导航主要向南方导航销售各种高精度GNSS板/模块及少量配件(南方导航早期主要以测绘为主,2015年后转入南方导航)用于销售)。 2019年至2021年、2022年上半年,公司对南航的销售额分别为4574.49万元、4273.28万元、3720.32万元、907.21万元,占比分别为21.28%、14.84%、12.91%、7.59分别占营业收入的%。 报告期内,南方航运各期向发行人采购的单板/模组数量约占其采购总额的15%。

采购方面,合作以来,发行人主要向南方导航、南方测绘等厂商采购GPS板卡、接收机及配件、手持主机以及应用咨询服务等。 各时期交易金额较小,2012年至2022年,1月至6月合计采购金额分别为140.89万元、387.65万元。

澎湃新闻指出,双方还有多个重叠的客户和供应商中标同一项目。 不过,由于南方测绘客户名单属商业秘密,今年1月3日,思南导航及保荐机构在回答上交所问询时,通过抽样调查确认了客户与供应商的重叠情况。

最终,从2019-2021年和2022年上半年各时期的前十名直销和前十名分销客户中,根据前十名直销和前十名的收入占比,共评选出57家客户。 2021年分配客户至营业收入。 Low另外选择了20名客户。 结果显示,样本客户总数为77个,其中13个客户存在重叠。

图片来自询盘回复

不过,思南航运在回应上交所问询时表示,这一行为具有商业合理性。 “发行人及南方测绘均为卫星导航行业的知名企业,客户在选择高精度GNSS产品或服务时,会根据自身业务需求向发行人或南方测绘购买产品。 ”

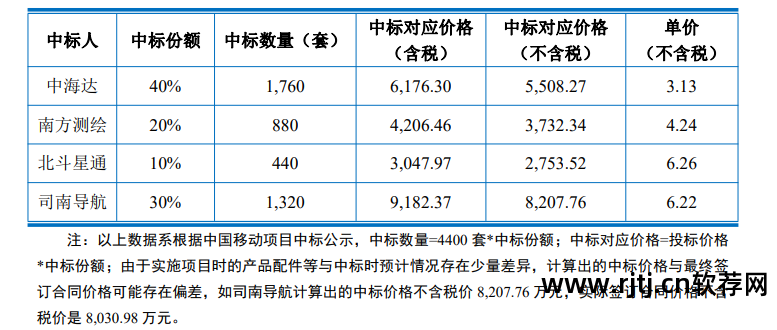

中标情况来看,思南航业、南方测绘均中标6个项目。 例如,中国移动2019年HAP(高精度卫星定位基站)设备集中采购项目中,中标企业包括思南导航(占30%份额)、南方测绘(占20%份额)、高科(占40%份额)。 %的份额,北斗星占10%的份额。

询问回复

对此,斯南解释称,在共同中标的业务中,各方也是竞标、中标并独立开展业务。 不存在联合招标开发业务、单方或相互转让业务机会的情况,双方具有相互独立的采购和销售渠道,独立进行。 公司不存在与南方导航、南方测绘共享采购、销售渠道的情况。

值得注意的是,上述招标项目中有三四家企业中标。 在思南导航和南方测绘同时中标的6个项目中,华测导航和海泰也各出现了4次。

外购芯片中,进口品牌采购量超70%

招股书信息显示,2019年至2021年,思南航业营业收入分别为2.14亿元、2.88亿元、2.88亿元,扣除非盈利项目后归属于母公司的净利润分别为1110.92万元、1324.97万元。 、1227万元。 而思南导航2019年和2020年的收入增长率分别为12.58%和34.56%,但2021年的增长率仅为0.08%。

思南导航对2021年营收增速放缓的解释是,除了受周期性市场环境影响外,主要是市场竞争日趋激烈和技术迭代更新,导致平均营收整体呈下降趋势。公司主要产品的单价。

图片来自招股书

不过,到了2022年,思南航运的经营状况似乎已经明显恢复。

未经审计的数据是,经营业绩方面,思南航业2022年实现营业收入3.357亿元南方gps处理软件,净利润3537.17万元,扣非后归母净利润2116.03万元。 2022年,发行人营业收入较上年增长16.47%,扣除非盈利项目后归母净利润较上年增长72.46%。 思南导航认为2022年经营业绩将保持良好增长。

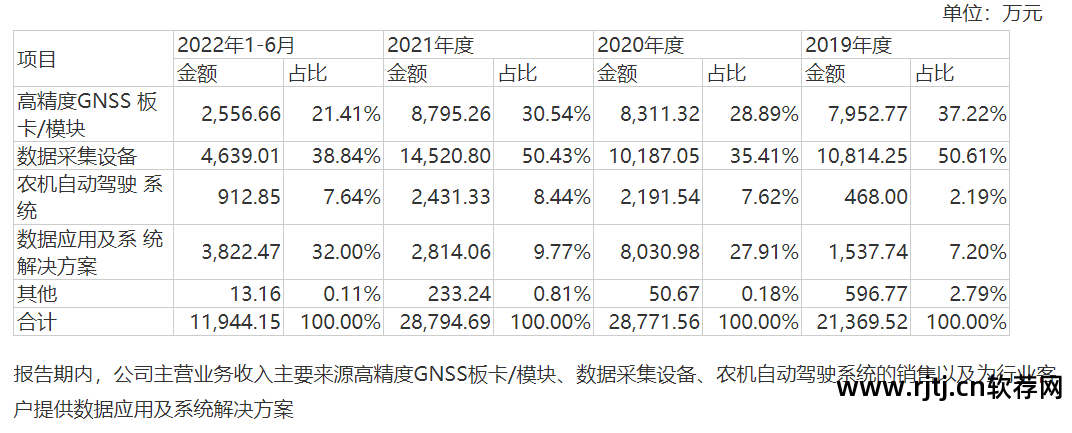

目前思南导航市场集中在高精度GNSS板/模块产品、高精度GNSS接收机产品、农机自动驾驶系统产品三大领域,市场份额分别为23.67%、6.17%、3.13% 。 思南导航表示,公司目前业务规模较小,抵御经营风险的能力较弱,产品市场占有率有待进一步提高。

此外,在国际贸易摩擦背景下,思南航运对重要供应商的依赖风险也值得关注。

例如,在芯片方面,思南导航的自研芯片采用Fabless模式生产,即公司主要从事高精度北斗/GNSS芯片的设计。 对于晶圆制造和封装加工环节的服务,公司还需要向供应商采购。 思南导航表示,如果部分上游供应商无法继续为公司提供晶圆制造或封装加工服务,将对公司经营和生产造成不利影响。

思南导航采购欧美品牌原材料,主要包括通用集成电路、电子器件和模块。 招股书信息显示,2019年至2021年间,发行人采购进口芯片的占比分别为91.91%、85.07%、82.07%和70.40%。 占比较高,存在一定程度的芯片外包。 进口依赖。