小企业内部账户主要是指公司、单位(企业)的内部费用、资金流向管理和核算等。 主要用于内部业务管理、损益分析、债务管理分析等。

本文主要从六大类来阐述企业内部账务及管理的要点。

1、财务管理制度

2.什么是账户集合?

3.如何更清晰地分类收入和支出

4. 典型的企业有哪些类型的业务?

5.什么是账户?

6. 如何查看运行报表

1.小企业财务管理系统

小企业的财务体系是一个非常重要的体系。 下面,小编收集了一篇《小企业的金融体系》的文章店面记账软件,供大家参考。 希望可以帮助到有需要的朋友!

1.1. 账户与资金分开管理的原则

管账的人不关心钱,管钱的人也不关心账。 互相管理、互相监督。

1.2. 收入管理

收款人的每一笔收入必须存入指定的资金账户,并记录账户通知并审核确认金额。

1.3. 支出管理

每笔支出都需要确认后才能记入账户。

1.4. 利益分配

合伙人按照出资比例协商分配。

2.什么是账户集合?

科目集是一个独立的账簿。 一个公司(商店)一般只需要一套账户。 如果有两个或两个以上的公司(商店),则需要两个或两个以上的账户集。 每个账户组独立核算,单独计算收入。 、费用和利润。

3、收入和支出分类

财务会计中,会计的一级会计科目由财政部统一制定。 企业可以根据自身业务需要,设置二级或三级分类统计。

在我们企业内部账户管理中,由于人员管理水平有限,不需要专门的会计账户。 企业管理者只需要根据自己的业务特点进行分类,以方便统计,同时可以满足我们日常运营数据分析指标,发现并填补空白店面记账软件,创造更多的利润。

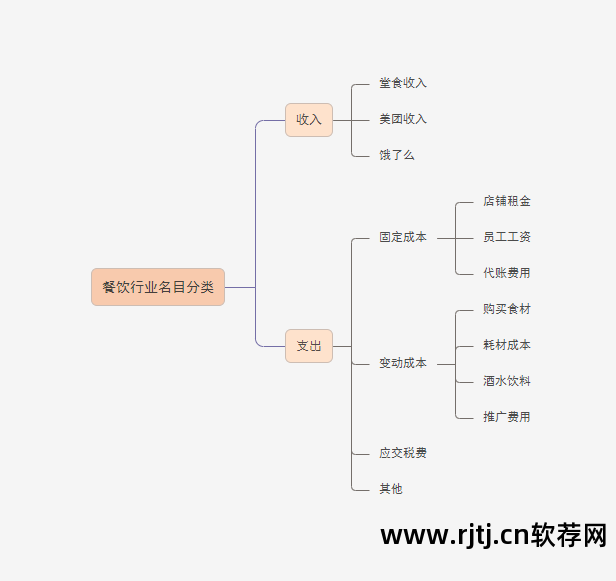

以餐饮业为例

餐饮品类最重要的指标之一就是盈亏平衡点的分析。

盈亏平衡点 = 固定成本 ÷ 毛利率

同时我们需要了解每月的推广费用、总收入、产品对比数据。

以下为餐饮业收入支出分类(仅供参考)

每个老板都是最熟悉自己业务的人,相信他的分类会越来越清晰。

4、业务类型说明

4.1. 收入

收入:表示所提供的服务销售已经完成,款项已经收到

应收欠款:表示服务销售已经完成,但尚未收到货款。

欠款追回:指已收到上期完成的销售服务的付款

4.2. 支出

支出:表示购买服务或其他消费,且款项已支付

应付债务:指购买服务或其他消费,且尚未支付给对方的款项。

偿还债务:指支付以前的消费或产品购买费用。

4.3. 其他类型

增加股本:企业、公司成立时,股东投入的金额不参与利润计算。

转提:是指资金账户之前已经划转过,不会影响公司或店铺的利润。

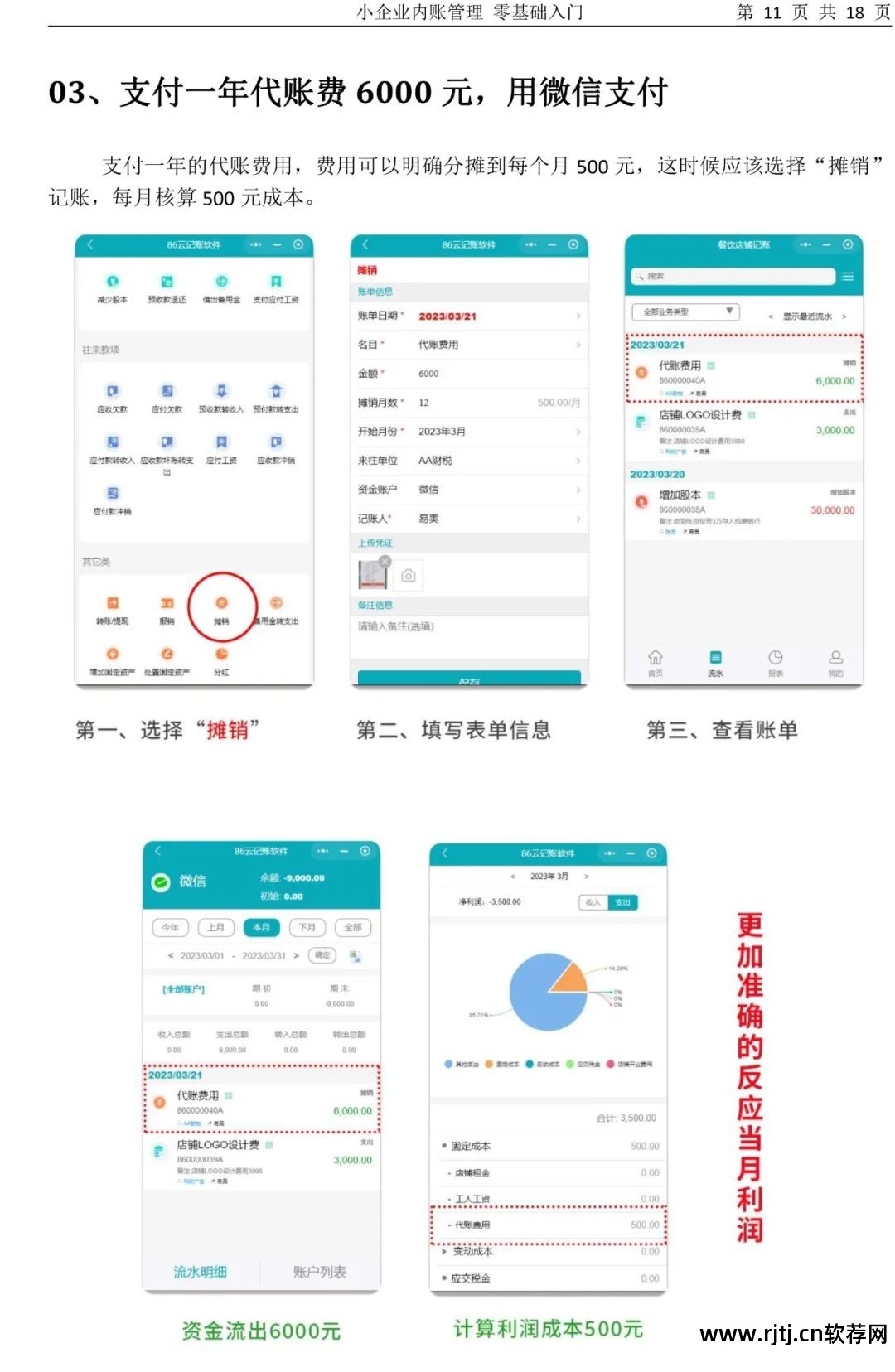

摊销:当支出金额较大且该资金能够有效地分摊到未来几个月的持续经营时,记录摊销。

股息:股东、合伙人从公司账户提取股息,账户资金减少,不影响利润计算。

借入资金:公司从其他来源借入资金用于经营活动,不影响利润的计算。

5.账户

该账户用于计算资金变动。 每一次资金的增加或减少都是实时统计的,账户内的可用资金可以随时查询。 同时,参与月底资金账户的对账工作。

6.报告

6.1 会计日历

会计日历:查看每月每一天的收入、支出和余额概览。

6.2 利润表

选择损益表,可以按月查看当月的收入明细、支出明细、利润总额。 在月报表中,您可以查看一年中每个月的总收入、总支出和余额。

6.3 现金流量表

现金流量表反映了公司的资金流动情况。 你可以看到公司的现金从哪里来,又去了哪里。 您可以了解公司运营期间产生和使用的现金。 还可以进一步判断公司的盈利质量和到期还款情况。 债务能力等用于评价企业的财务实力和财务绩效。

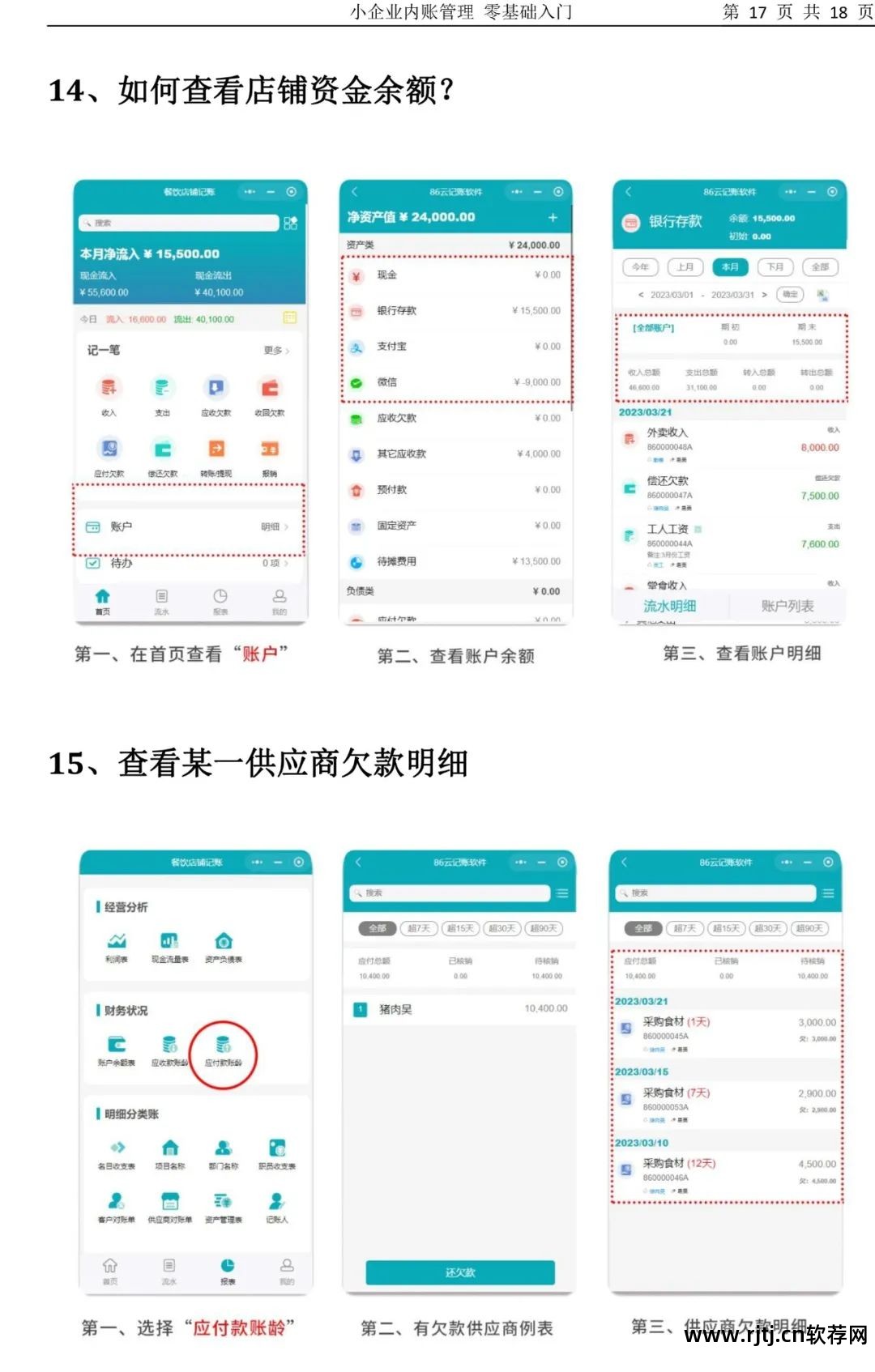

6.4 应收/付款账龄

应收账款账龄代表客户欠我们的金额。 做好应收账款的统计和跟踪,有利于我们分析和减少坏账、坏账,有利于企业的健康发展。

6.5 项目收支表

查看各个收入和支出类别的明细,可用于审计。

6.6 客户/供应商声明

该报表是各单位之间对账、了解当月合作情况的依据。

6.7 项目统计

公司同时有多个项目,需要按项目分别核算收入、支出、利润时使用。 这是装修设计公司经常使用的。 每个房间都是一个项目,收入、支出、利润分别计算。

6.8 会计统计表

在多个合伙人同时记账的情况下,每个成员的支出、收入、利润都可以通过会计方便地计算出来。