重的! 小额房贷减3%、生活服务增值税减免1%、代收代付服务增值税减免等多项疫情优惠政策推迟! 更重要的是...

官宣! 小规模抵押贷款减免 3% 1%

延长至2021年12月31日!

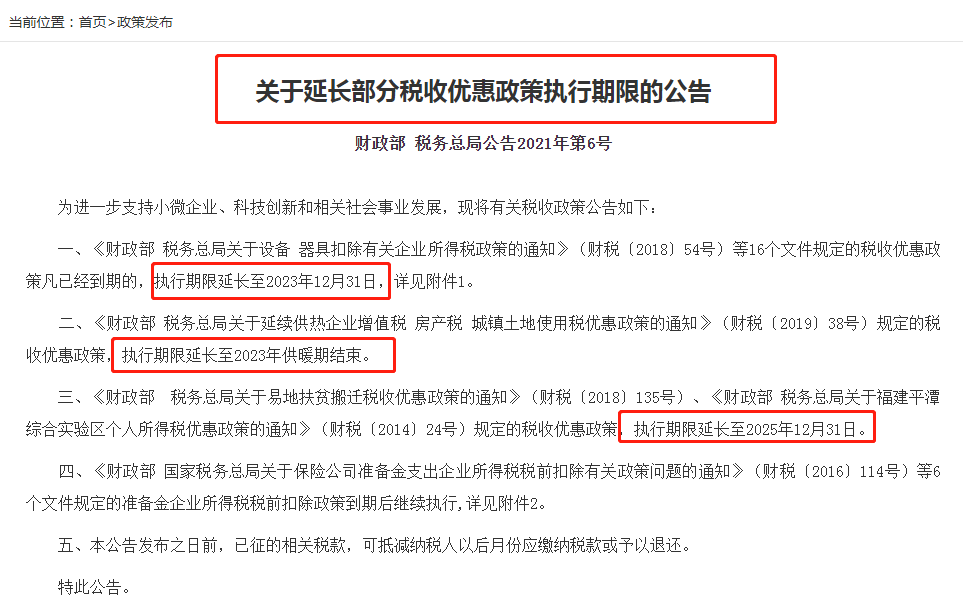

刚刚,财政部、国家税务总局正式发布2021年第7号公告,明确:延长房贷减免3%、小额减免1%的优惠政策!

该文件的要点:

一、除湖北省外,小规模纳税人抵押贷款减按3%、抵押贷款减免1%的优惠政策延长至12月31日。

二、湖北省小规模纳税人1-3月继续执行增值税免征政策。 4月1日至12月31日,与其他省份一样,实行房贷减3%、减1%的优惠政策。

湖北省小户型居民注意了,4月1日至12月31日,实行房贷减免3%、房贷减免1%的优惠政策! 开票时必须选择1%的优惠税率。

三、本优惠政策自2021年1月1日起执行,按照本公告规定已征收、应减征或减征的税费,可以抵扣纳税人或者缴费人应缴税费。将来付款或退款。

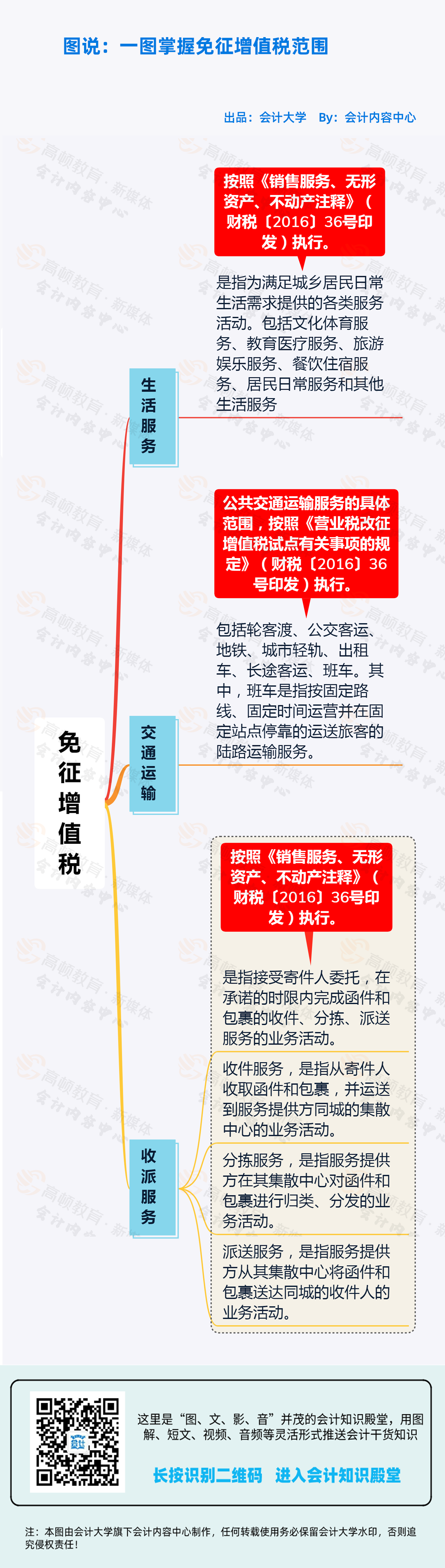

公共交通、日常服务、接送服务等折扣

延长至2021年3月31日!

强调:

以下优惠政策均已延长至2021年3月31日。

1.日常服务、代收代付服务、公共交通服务等免征增值税

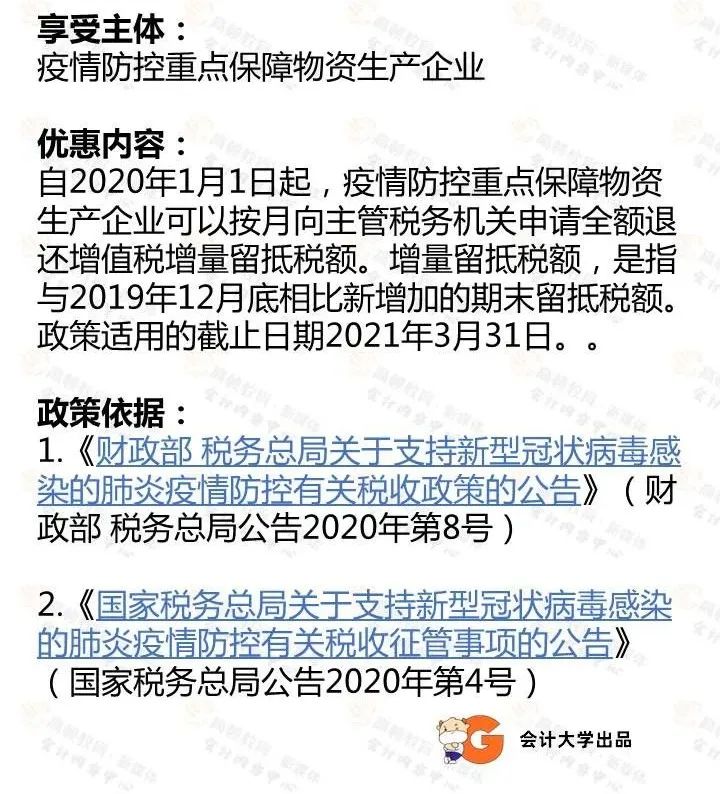

2.保留税收抵免全额退款政策

疫情防控重点生产企业名单由省级以上发展改革部门、工业和信息化部门确定。

3、新购设备

对疫情防控重点物资生产企业扩大产能新购置的相关设备,允许一次性计入当期成本费用,并在企业所得税前扣除。

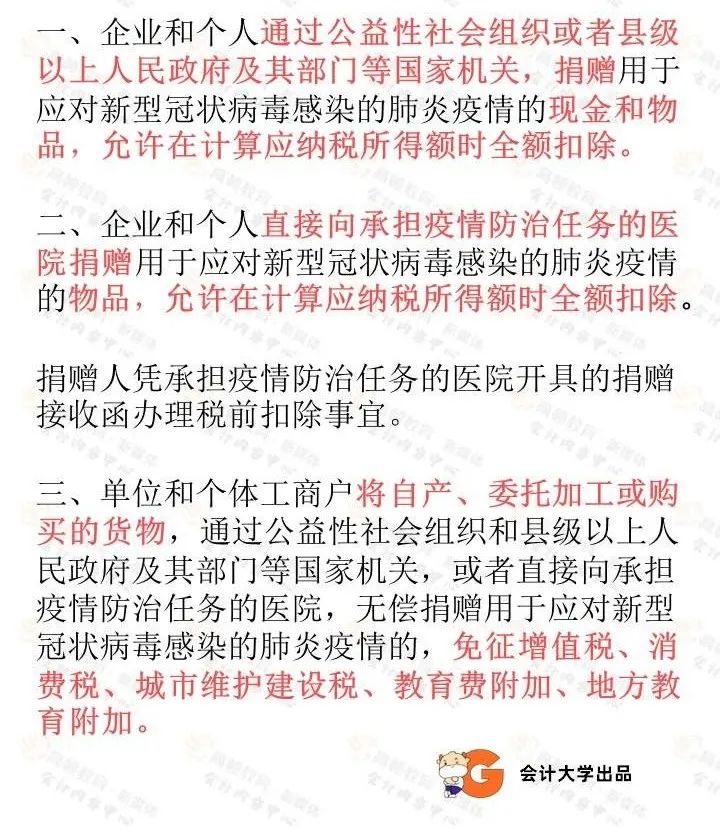

4、捐赠相关优惠政策

注:自2021年1月1日起至本公告发布之日,按照本公告规定已征收、应减征或减征的税费软件使用权 增值税,可以抵减纳税人或者支付人应缴纳的税费。将来付款或退款。

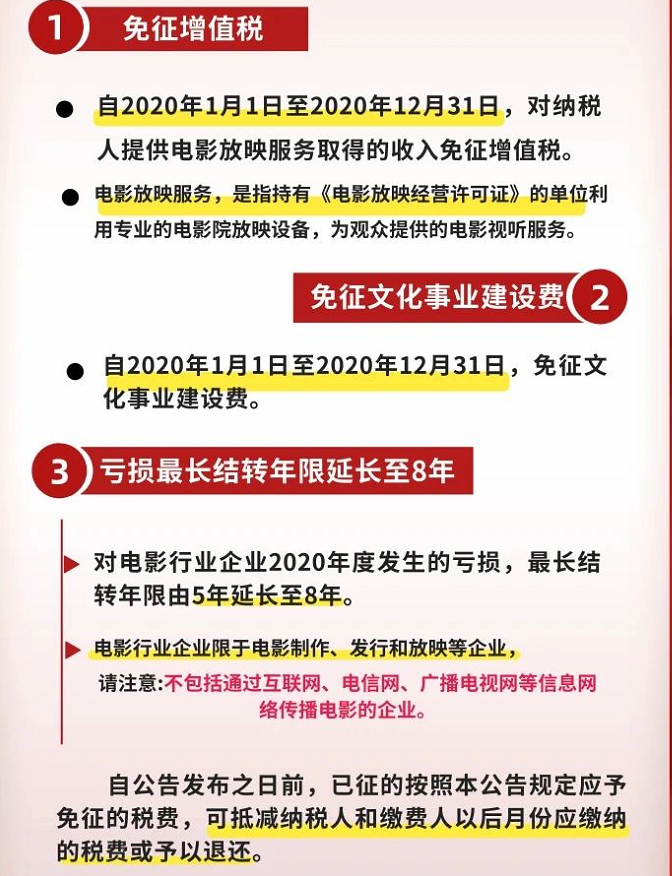

电影产业等优惠政策

延长至2021年12月31日!

1、电影等行业优惠政策延长至2021年12月31日

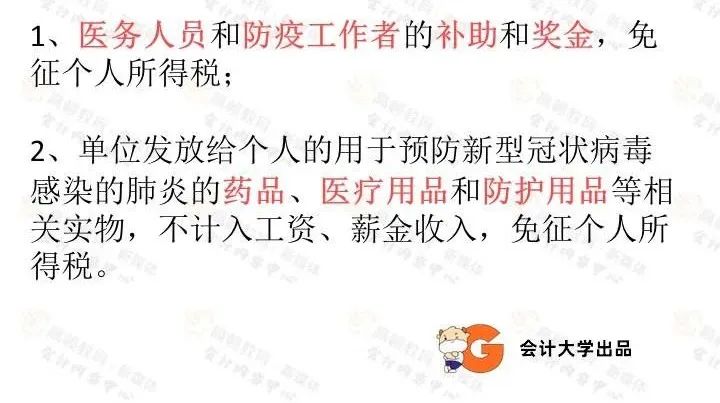

二、应对疫情个人税收优惠政策延长至2021年12月31日。

注:自2021年1月1日起至本公告发布之日,按照本公告规定已征收、应减征或减征的税费,可以抵减纳税人或者支付人应缴纳的税费。将来付款或退款。

支持小微企业优惠政策

所有扩展!

为支持小微企业发展、技术创新及相关事业,延长以下25项优惠政策!

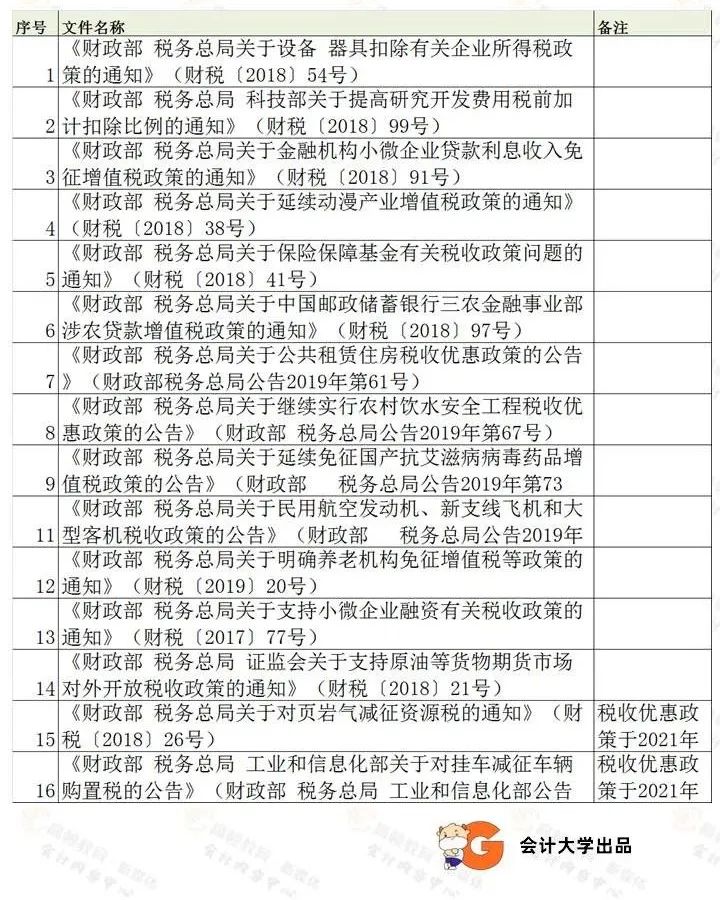

1、小微企业和科技创新企业16项优惠政策延长至2023年12月31日

1、500万以下固定资产允许一次性扣除

优惠内容:企业新购设备、器具单位价值不超过500万元的,允许一次性计入当期成本,在计算应纳税所得额时扣除,不计折旧。不再按年计算;

2、开发费用税前加计扣除

折扣内容:企业进行研发活动实际发生的研发费用,尚未形成无形资产并计入当期损益的,在按照规定实际扣除的基础上,加计税前扣除形成实际金额的75%; 对于无形资产,按无形资产成本的175%在上述期间进行税前摊销。

3.金融机构小微企业贷款利息收入免征增值税。

优惠内容:金融机构向小企业、微型企业和个体工商户发放小额贷款取得的利息收入免征增值税。

4、动漫企业增值税优惠政策

优惠内容:对于属于增值税一般纳税人并销售其自主开发生产的动漫软件的动漫企业,按13%的税率征收增值税后,实际税负超过3%的部分减免遵守立即退款政策。

五、支持小微企业融资的相关税收政策

优惠内容:2018年1月1日至2023年12月31日,金融机构与小企业、微型企业签订的贷款合同免征印花税。

此外,还有11项优惠政策软件使用权 增值税,也已延长至2023年12月31日。由于适用的纳税人较少,此处不再一一列举。 详情请见下表:

2、供热企业增值税等优惠政策延长至2023年供暖期结束

一、自2019年1月1日起至2023年采暖期结束,供热企业向居民个人(以下简称居民)提供热力取得的采暖费收入免征增值税。

2、2019年1月1日至2023年12月31日,向居民收取采暖费的供热企业,其向居民提供采暖的厂房、土地免征房产税、城镇土地使用税; 供热企业其他厂房和土地按规定征收房产税和城镇土地使用税。

延续政策:《财政部 国家税务总局关于延续供热企业增值税、房产税、城镇土地使用税优惠政策的通知》(财税[2019]38号) )

3、地区优惠政策延长至2025年12月31日

1.《财政部、国家税务总局关于易地扶贫搬迁税收优惠政策的通知》(财税[2018]135号)

2、《财政部、国家税务总局关于福建平潭综合实验区个人所得税优惠政策的通知》(财税[2014]24号)

上述两项优惠政策延长至2025年12月31日。

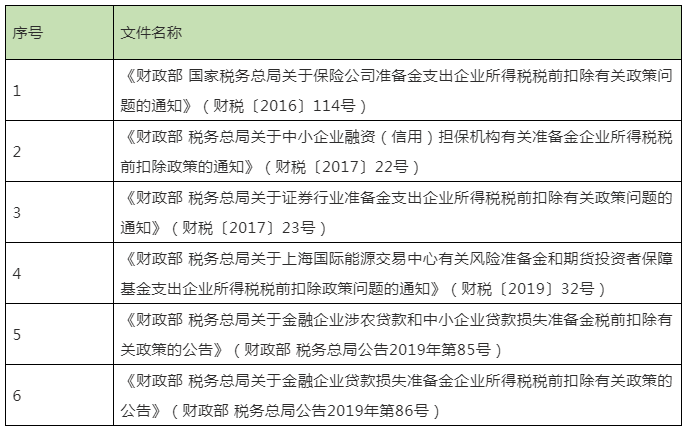

四、准备金税前扣除政策期满后继续执行

财税[2016]114号等6号文件规定的储备企业所得税税前扣除政策期满后继续执行:

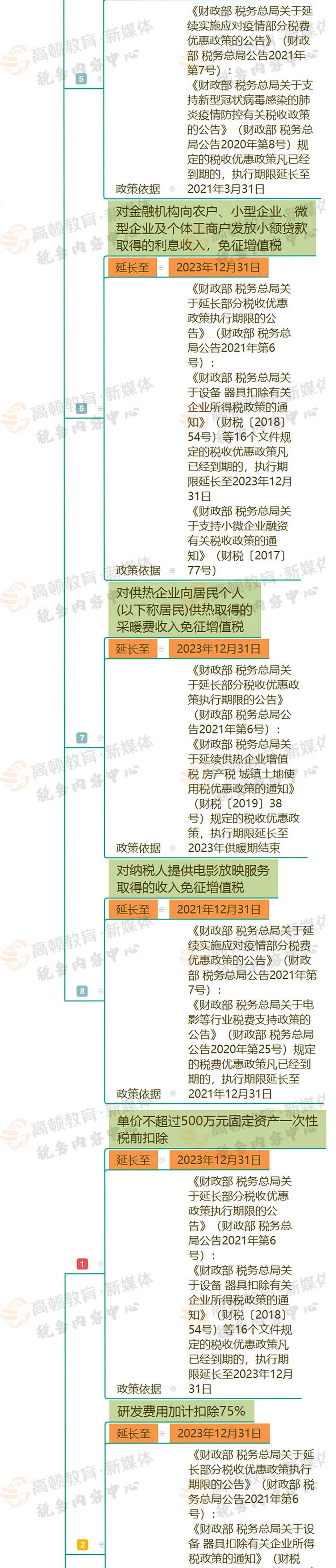

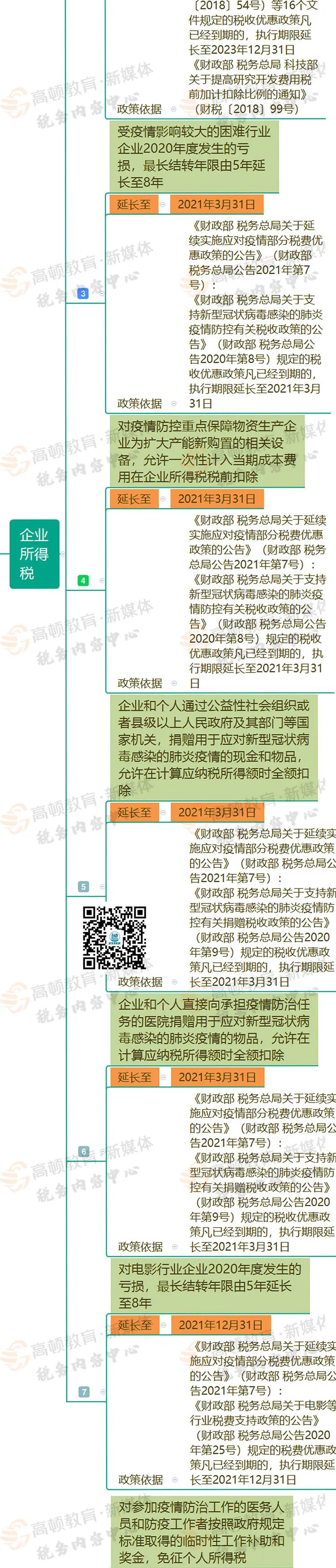

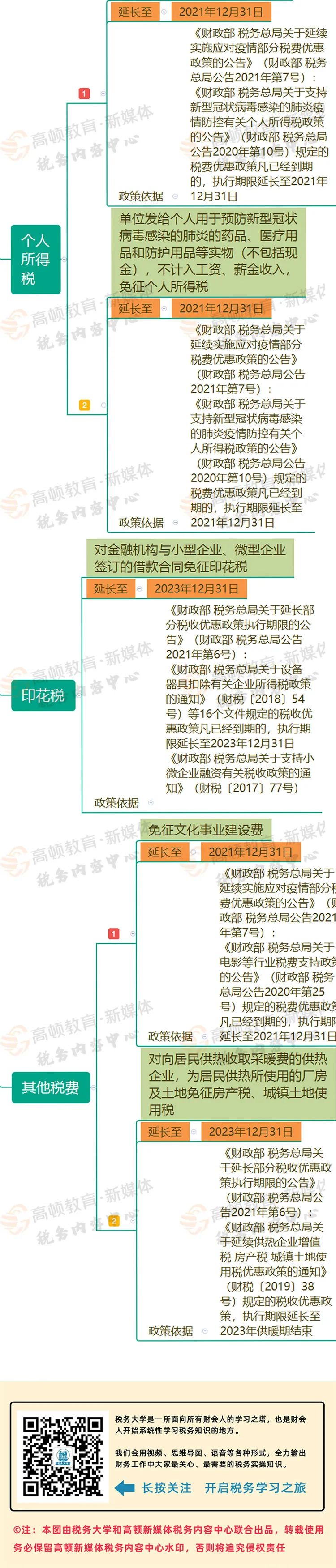

据统计,此次推迟的政策有20项:增值税8项、企业所得税7项、个人税2项、印花税1项、其他税种2项。 为了方便大家直观地了解哪些政策被推迟,Kavin老师还为大家做了一张思维导图。 延期政策和期限一目了然↓↓↓

(点击图片放大)

▎本文来源:税务大学、会计理论、会计大学、财务第一课堂、中国会计报、梅松税务、税务台、财务经理。 如需转载或引用,请后台回复“转载”! ©会计师说保留所有权利。

免费书籍